En finance, certains mots reviennent comme des avertissements : la « complaisance » en fait partie. Elle désigne ce moment où la bonne tenue des marchés conduit progressivement à sous-estimer les risques : lorsque les gains s’accumulent, la perception du danger diminue et la possibilité d’un retournement passe au second plan. Un sigle désigne cet état psychologique de l’investisseur : le FOMO pour « Fear Of Missing Out », autrement dit la situation où la cupidité l’emporte sur la peur. Au vu des dynamiques récentes des marchés, il est logique de s’interroger : les marchés financiers ne sont-ils pas complaisants ? D’un côté, les signaux d’alerte existent, et ils ne doivent pas être sous-estimés. De l’autre, certaines hausses de marchés reflètent une logique profonde, ancrée notamment dans des transformations économiques concrètes. Entre les deux, la vérité est inconfortable : elle demande à l’investisseur d’être à la fois lucide quant aux risques et courageux dans ses convictions.

Tout semble aller … dans tous les sens !

- Les actions jouent les funambules

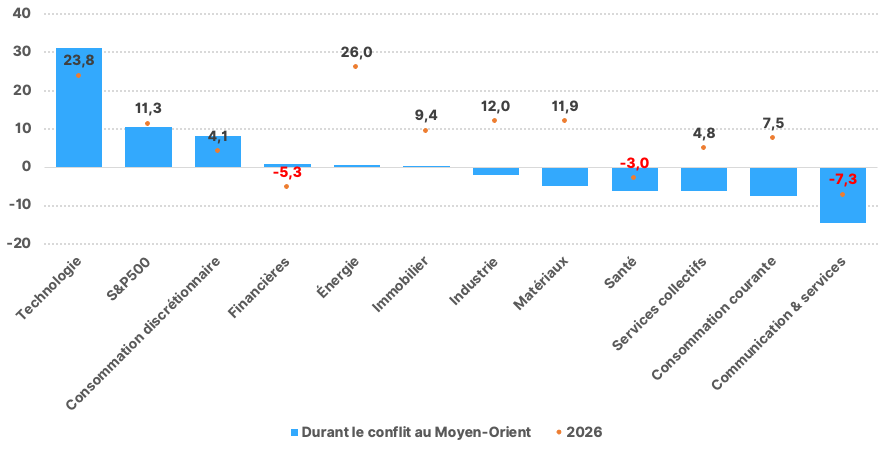

Commençons par le plus visible : les marchés d’actions se portent bien. Les indices américains, tirés par leurs poids lourds technologiques, progressent encore et toujours, déjouant systématiquement les vues pessimistes. En dépit du conflit au Moyen-Orient, le S&P500 a déjà inscrit 22 records historiques en clôture en 2026, soit 119 nouveaux sommets depuis 2022 ! Les indices américains, bien que particulièrement bien portants (+10,73% pour le S&P500 ou +20,13% pour le Nasdaq100), ne sont toutefois pas un cas unique : le MSCI émergents progresse par exemple de +24,68% cette année, quand le Stoxx600 européen se contente d’un plus modeste gain de +5,60%.

Cette dynamique haussière est confortée par des résultats d’entreprises surprenant très favorablement : environ 85% des sociétés américaines ont battu les attentes du consensus lors des publications du 1er trimestre 2026 ! Elle l’est aussi par un narratif dominant optimiste : la croissance économique persiste, et le regain d’inflation pourrait même s’avérer être une bonne nouvelle pour bien des entreprises, puisqu’au final ce sont elles qui font passer ces hausses de prix !

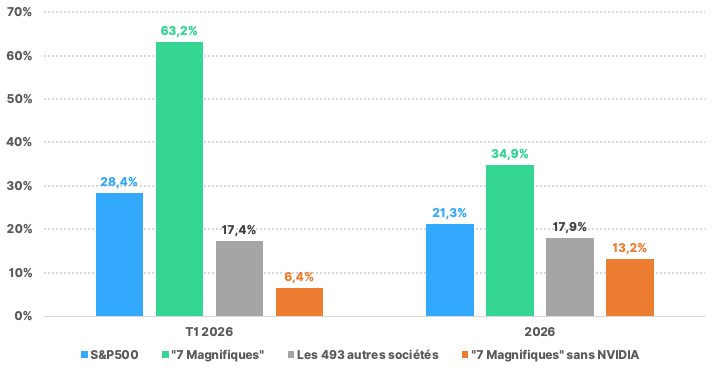

Pourtant, si l’on creuse un peu sous la surface, le tableau est bien moins homogène. Voici un chiffre qui devrait faire réfléchir : seulement 1,9% des valeurs du Russell 3000 (indice des 3000 plus grandes entreprises américaines cotées en bourse) se négocient actuellement à leurs plus hauts niveaux sur 12 mois. En d’autres termes, si les indices américains progressent, c’est grâce à une poignée de géants tirant la moyenne vers le haut, pendant que l’immense majorité des entreprises stagne ou recule discrètement. Par ailleurs, si l’on retire NVIDIA des « 7 Magnifiques » (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA et Tesla), les progressions de bénéfices attendues pour 2026 des leaders de la technologie sont désormais INFÉRIEURES à celle des 493 autres sociétés du S&P500 : respectivement 13,2% et 17,9% ! C’est le principe de l’iceberg : la partie émergée est fascinante, quand la partie immergée est préoccupante.

Cette concentration est encore plus frappante lorsqu’on examine les révisions de bénéfices des entreprises américaines. Les estimations de profits pour l’année ont certes été très fortement relevées depuis le début d’année, passant d’environ +15% à désormais +21%, mais cette amélioration est portée par un nombre très restreint d’entreprises. Six sociétés des secteurs de l’énergie et des semi-conducteurs expliquent à elles seules 70% de la révision en hausse des bénéfices américains pour cette année. Quand un bosquet d’arbres fait toute la forêt, peut-on encore appeler cela une forêt ?

Par ailleurs, les investisseurs ne sont-ils pas également complaisants quant à l’Intelligence Artificielle (I.A.) ? Les 5 grands « hyperscalers » américains, ces géants du cloud et des données, envisagent désormais d’investir 800 Mds $ en 2026 (équivalent au PIB de l’Irlande) et même 1100 Mds $ en 2027 (équivalent au PIB de la Suisse). Ces montants sont tellement importants que ces sociétés ne peuvent plus compter sur leurs trésoreries pour financer leurs investissements dans les data centers : elles doivent de plus en plus fréquemment faire appel aux marchés financiers. Sans même trancher quant aux hypothèses retenues d’ampleur et de délai de retour sur investissement (et donc de solvabilité à terme de ces sociétés !), est-on bien certain que ces dépenses puissent être intégralement financées à des conditions raisonnables ? De plus, jouant d’un rapport de force actuellement extrêmement favorable, les sociétés de semi-conducteurs relèvent très systématiquement leurs prix … au final, si les budgets des hyperscalers s’envolent, ce n’est pas pour obtenir plus de puissance de calcul, mais cela reflète essentiellement des hausses de coûts subis ! Quand on construit une cathédrale sur un nuage, on peut admirer l’architecture, mais il vaut mieux ne pas regarder en bas !

Performance en 2026 et durant le conflit au Moyen-Orient (mars-avril-mai) des secteurs du S&P500, dividendes inclus

Sources : Refinitiv, WeSave

Décomposition de la croissance des résultats du S&P500 pour le 1er trimestre et pour 2026

Sources : Goldman Sachs, WeSave

Contribution de certaines sociétés américaines aux révisions en hausse des bénéfices pour 2026

Sources : Factset, WeSave

| Ampleur de la révision bénéficiaire | Contribution à la révision du S&P500 | ||

| Micron Technology | Semi-conducteurs | 81% | 27% |

| NVIDIA | Semi-conducteurs | 8% | 14% |

| Exxon Mobil Corp | Pétrole | 37% | 11% |

| Chevron Corp | Pétrole | 64% | 9% |

| Broadcom | Semi-conducteurs | 12% | 5% |

| Sandisk Corp | Semi-conducteurs | 242% | 4% |

| Top 6 | 70% |

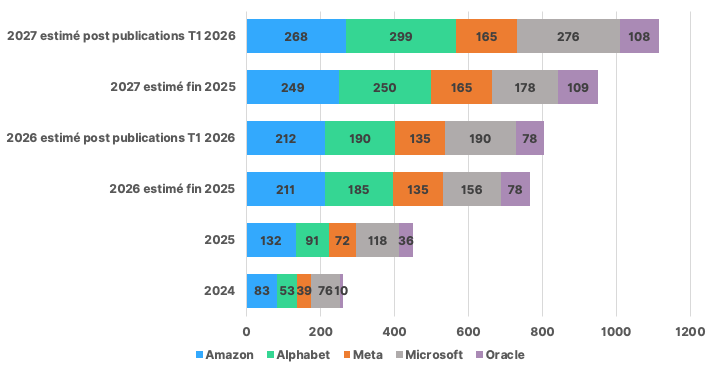

Investissements des 5 « hyperscalers » américains (Mds $)

Sources : Refinitiv, WeSave

- Les obligations envoient un signal d’alerte

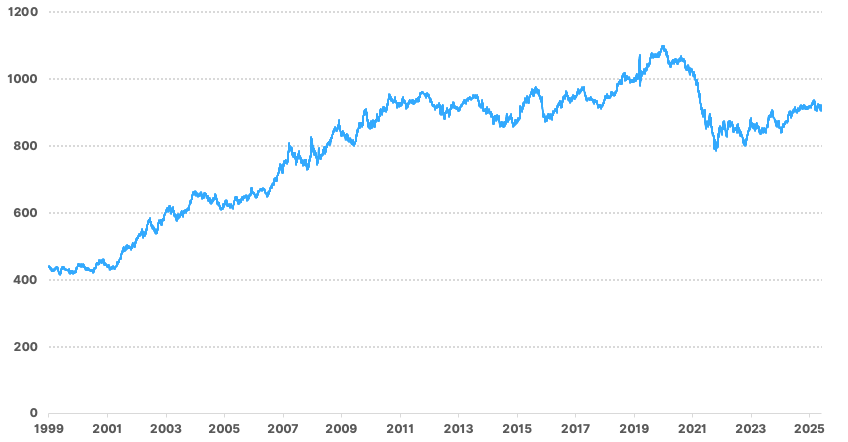

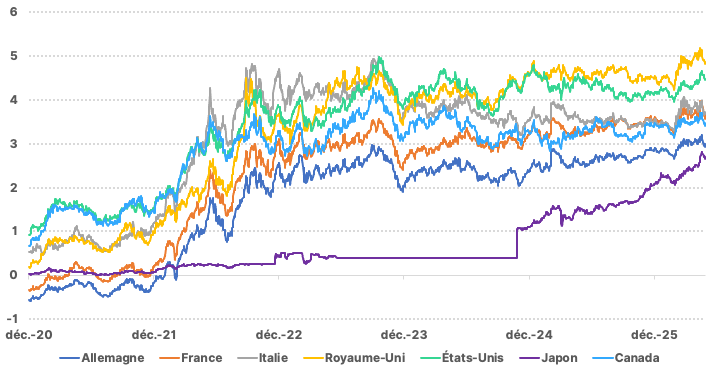

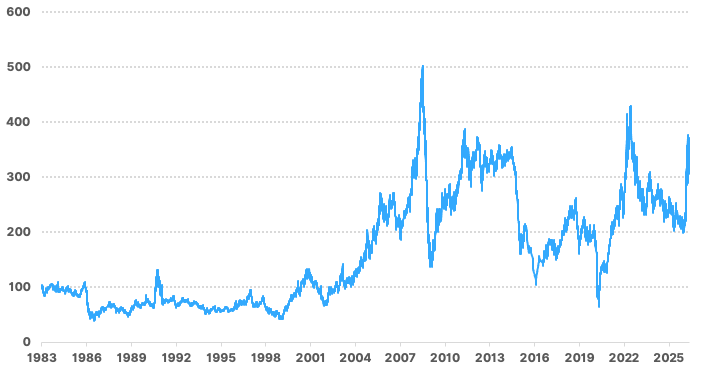

Passons maintenant à ce que beaucoup de non-spécialistes ignorent, mais qui est peut-être le signal le plus important : les obligations d’États se comportent structurellement mal, et la conjoncture actuelle ne fait qu’entretenir cette faiblesse. L’indice mondial des dettes des États reste -16,2% en dessous de son record historique de janvier 2021, et son niveau actuel équivaut à celui de juin 2011, soit 15 années perdues !

Petit rappel : quand les taux d’intérêts montent, le prix des obligations baisse mécaniquement, et réciproquement. Or, les taux longs, ceux s’appliquant aux emprunts d’État à 10 ou 30 ans, sont actuellement en hausse, malgré des révisions en baisse des prévisions de croissance mondiale. Paradoxal ? En apparence seulement. Si les taux ne baissent pas alors que l’économie ralentit, c’est que les investisseurs s’inquiètent d’autre chose : des déficits publics et de l’explosion des dettes souveraines. Les États, à commencer par les États-Unis, devront en effet renouveler leurs dettes arrivant à échéance ou devront émettre de nouvelles obligations à des taux bien plus élevés qu’avant. La charge des remboursements s’alourdit donc, les budgets se tendent, et les marchés l’expriment en vendant les obligations d’État ou bien en exigeant une rémunération croissante pour le risque assumé. Le message est clair : la dette, c’est le risque dédaigné de cette décennie !

Par ailleurs, le conflit au Moyen-Orient suscite légitimement des craintes inflationnistes, contraignant les Banques centrales à ajuster leurs prévisions et à devoir maintenir des politiques monétaires moins accommodantes qu’envisagé en début d’année : elles ne seront temporairement plus un facteur de soutien aux marchés et aux économies ! Le coût d’emprunt pour les entreprises et les ménages étant moins favorable, cela affecte leurs projets d’investissement et de consommation, d’où des chiffres d’affaires et des bénéfices d’entreprises pouvant décevoir à l’avenir. On n’attendait pas de miracle des Banques centrales en 2026, juste un peu d’aide, mais le calendrier géopolitique l’a peut-être rendu impossible !

Indice FTSE monde des obligations d’États, coupons réinvestis

Sources : Refinitiv, WeSave

Rendement en % des obligations à 10 ans des pays du G7

Sources : Refinitiv, WeSave

- Ce que les chiffres ne disent pas encore…

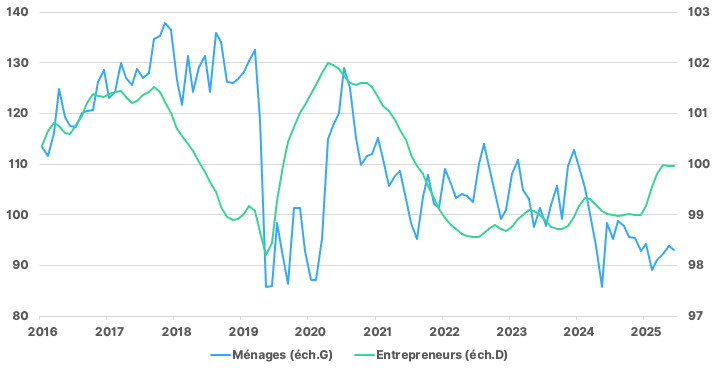

Depuis le début d’année, le conflit au Moyen-Orient perturbe les flux énergétiques mondiaux : le pétrole, le gaz naturel, mais aussi les fertilisants et les matières plastiques subissent des tensions de prix. L’énergie étant le sang de l’économie mondiale, ce choc se propage en silence le long des chaînes de production de tous les secteurs d’activité. Toutefois, les statistiques publiées ces dernières semaines ne reflètent pas encore la réalité du choc en cours. Les entreprises, anticipant des pénuries, ont constitué des stocks de précaution en urgence et ont accéléré leurs productions … gonflant artificiellement les chiffres de croissance du début d’année. Une illusion que les prochains trimestres risquent fort de dissiper ! Les indicateurs avancés le confirment : les indices d’activité manufacturière ou de services décélèrent, la confiance des ménages se dégrade, et le sentiment économique suit la même trajectoire. À titre d’illustration, l’indice de confiance des consommateurs américains est proche des niveaux de la crise de la COVID ou bien encore du choc tarifaire provoqué par l’Administration Trump début 2025 !

Sur le front de l’inflation, la mécanique statistique est tout aussi trompeuse. De nombreux contrats industriels sont renégociés sur une base semestrielle ou annuelle : les entreprises ayant sécurisé leurs prix il y a plusieurs mois ne ressentent donc pas encore cette pression. Mais au fil des renouvellements tarifaires à venir, la vague inflationniste se propagera en différé, avec de possibles effets de second tour (hausses de salaires, renchérissement des services) précisément quand on pensera le pire derrière soi.

Ce qui distingue ce choc des précédents, c’est aussi sa dimension structurelle. Les infrastructures énergétiques du Golfe (pipelines, terminaux, capacités de raffinage) ne se réparent pas en quelques semaines. L’Agence internationale de l’énergie a alerté sur les marges de capacité mondiales, insuffisantes pour compenser une baisse durable de l’offre régionale. Le paradoxe est que les marchés semblent largement faire la sourde oreille. Ce décalage entre la bonne tenue apparente des indices boursiers et la fragilisation réelle de l’économie, c’est précisément ce que l’on appelle de la complaisance. Les chiffres d’aujourd’hui sont le reflet d’une économie d’avant le choc. Ceux de demain seront plus bavards, et probablement moins rassurants !

Indice des prix des matières premières énergétiques

Sources : Refinitiv, WeSave

Indicateurs de sentiment des ménages et des entrepreneurs américains

Sources : Refinitiv, WeSave

Et si tout cela avait un sens ?

- La bourse n’est pas le miroir de l’économie

Voici le principe le plus fondamental de la finance de marché, et le plus souvent mal compris du grand public : les marchés d’actions ne photographient pas l’économie d’aujourd’hui, ils anticipent celle de demain. Les investisseurs achètent et vendent en fonction de ce qu’ils pensent que l’entreprise vaudra dans 1 an, dans 5 ans, ou plus encore. Il est alors logique de constater régulièrement un important décalage entre les performances de la bourse et celles de l’économie réelle. Par ailleurs, les stratégies d’investissements déployées par les divers intervenants en bourse sont de natures souvent très variées (fondamentales, techniques, arbitrage, etc…), d’où des flux parfois très décorrélés des événements de court terme. Cette déconnexion n’est pas de la complaisance, c’est de la structure !

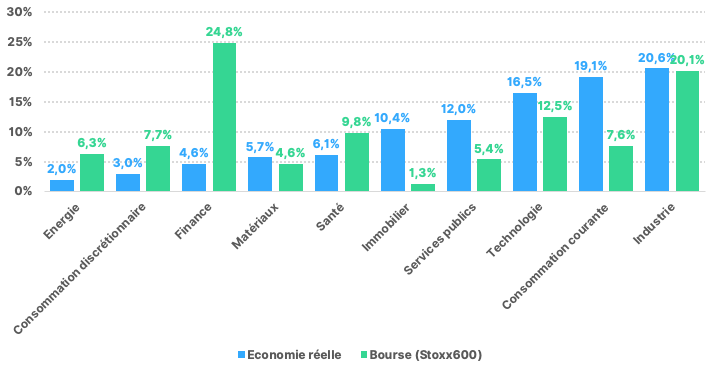

Mais il y a un second argument, plus profond encore : la bourse n’a pas pour vocation de refléter l’économie réelle ! Un indice boursier n’est pas un recensement de l’activité d’un pays, c’est une vitrine pour les plus grandes entreprises, celles qui sont les plus internationalisées, les mieux positionnées pour attirer des capitaux : PME, artisans, services publics ne figurent tout simplement pas dans ces indices !

Les entreprises cotées sont des « Formule 1 », dotées d’effectifs très qualifiés, d’outils d’aide à la décision de pointe, d’accès aux financements peu coûteux, etc…, qui ne sont en aucun cas le reflet de l’ensemble de l’économie. Par ailleurs, les biais sectoriels des indices boursiers sont souvent déterminants pour les performances et les risques qu’ils portent en eux, d’où la nécessité de bien analyser leur structure, surtout lorsque l’on combine plusieurs indices entre eux ! Enfin, les indices boursiers font l’objet régulièrement de « nettoyages » pour y inclure de nouvelles sociétés à fort potentiel et pour en retirer les groupes en difficultés : ce « sang neuf » entretient structurellement les dynamiques haussières.

La prochaine fois que vous vous demanderez pourquoi la bourse monte alors que « tout va mal », posez-vous d’abord cette question : pour qui, exactement, tout va mal ? La réponse vous dira beaucoup sur ce que le marché, lui, a déjà intégré !

Différences sectorielles entre l’économie réelle européenne et sa représentation boursière

Sources : Amundi, Eurostat, WeSave

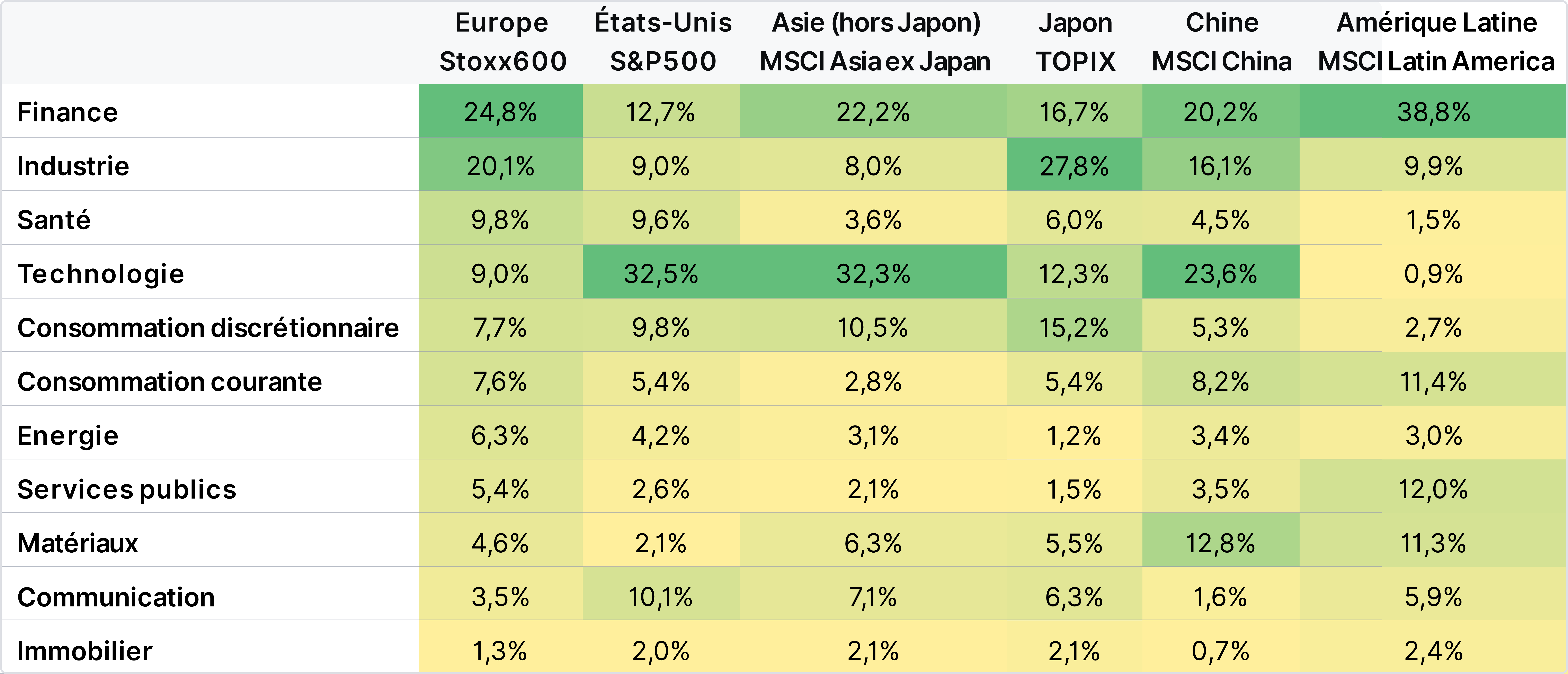

Expositions sectorielles de quelques indices d’actions mondiaux

Sources : Amundi, WeSave

- Ce que les marchés ont déjà compris de l’économie à venir

Le réflexe est humain : face à une crise énergétique, le cerveau cherche instinctivement un précédent, et le précédent qui s’impose, c’est la guerre en Ukraine et le choc inflationniste de 2022. Mais cette comparaison est trompeuse, et c’est précisément pourquoi les marchés refusent de paniquer.

Le point de départ est radicalement différent. En 2022, l’économie mondiale sortait tout juste de la COVID : la demande était survoltée par 2 années de frustration consommatrice, les chaînes logistiques internationales étaient encore très perturbées, et les banques centrales pratiquaient des taux proches de zéro. L’inflation s’embrasait avant même que le premier char russe ne franchisse la frontière ukrainienne. Les États, de leur côté, avaient sorti le chéquier sans compter : plans de relance massifs et « quoi qu’il en coûte » budgétaire. Dans ce contexte, chaque Dollar de hausse du prix de l’énergie venait s’ajouter à un brasier déjà allumé.

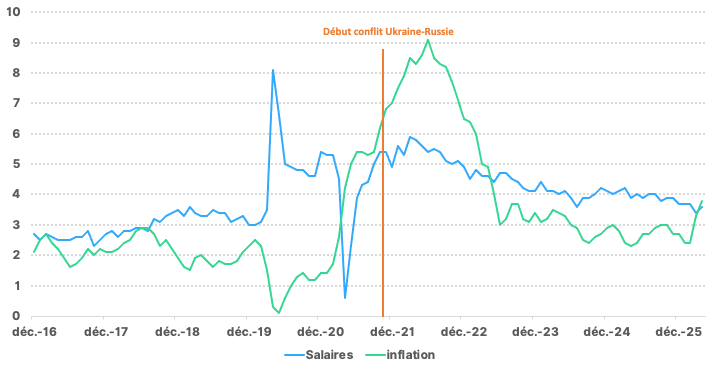

Aujourd’hui, le tableau est fondamentalement différent des deux côtés de l’Atlantique. Aux États-Unis, les salaires progressent de +3,6% sur un an, soit un rythme confortable mais bien plus modéré qu’en 2022, où la surchauffe du marché du travail post-COVID alimentait les revendications salariales. Pas de spirale prix-salaires en vue. En zone Euro, les prévisionnistes, y compris ceux de la BCE, notent que les révisions d’inflation liées au conflit au Moyen-Orient sont nettement plus contenues que celles observées lors de la guerre en Ukraine, avec une inflation sous-jacente (celle mesurant vraiment les tensions structurelles sur les prix) attendue à seulement +2,2% en 2026 et +2,1% en 2027, sans effets de second tour significatifs à ce stade.

Les États, cette fois, n’ont pas sorti le chéquier illimité. Le soutien budgétaire déployé face au choc énergétique représente environ 0,5% du PIB contre 3% en 2022. Moins d’argent public injecté dans l’économie, c’est mécaniquement moins de carburant inflationniste supplémentaire, et les banques centrales, qui avaient dû rattraper plusieurs années de retard en 2022 en relevant brutalement leurs taux, partent cette fois d’une position bien plus équilibrée. Le choc économique est réel, et il faut s’attendre à diverses déceptions durant la fin d’année, mais là où l’incendie de 2022 s’était propagé dans une forêt sèche, celle d’aujourd’hui est bien plus humide.

Rythme de progression des salaires et de l’inflation aux Etats-Unis (en %)

Sources : Refinitiv, WeSave

- Le sanctuaire boursier de l’I.A. et ses effets d’entraînement

Voilà le sujet qui domine tous les autres depuis deux ans, et pour de bonnes raisons. L’I.A. n’est pas une mode, c’est une révolution technologique structurelle. L’I.A. modifie en profondeur la manière dont les entreprises créent de la valeur, et justifie en grande partie la résistance des marchés face à un environnement macroéconomique pourtant dégradé.

Les chiffres donnent le vertige. La capitalisation boursière d’une seule entreprise, NVIDIA, représente désormais environ 16% du PIB américain ! Ce chiffre peut sembler absurde, mais il reflète l’ampleur des enjeux. Alors que la consommation des ménages expliquait jusqu’alors autour des ⅔ du PIB américain, c’est désormais l’I.A. qui en explique 55% ! En 2026, environ 70% des semi-conducteurs produits dans le monde seront destinés à des applications d’Intelligence Artificielle. Les puces, c’est le pétrole du 21ème siècle, et ce n’est pas un hasard si le MSCI Émergents affiche l’une des meilleures performances mondiales cette année : il est très fortement exposé aux géants asiatiques des semi-conducteurs (notamment les coréens Samsung et SK Hynix, et le taïwanais TSMC), qui fabriquent une grande partie des puces indispensables à la révolution I.A. mondiale. La géographie boursière, ici, est une géographie technologique, et il est alors trompeur d’imaginer contourner les pièges dus à la très forte concentration technologique des indices américains en investissant sur les actions des pays émergents, ces derniers étant tout aussi concentrés et tout aussi dépendants de la dynamique de l’I.A. !

Au-delà des progressions boursières, l’I.A. produit déjà des effets économiques concrets. La Banque centrale américaine (FED) a révisé à la hausse ses prévisions de croissance de long terme pour le pays de 1,8% à 2%, signe qu’elle intègre désormais les gains de productivité liés à l’I.A. dans ses modèles. Ce n’est pas anodin car, dans le langage feutré des banquiers centraux, c’est une reconnaissance que l’I.A. change structurellement le potentiel de croissance de l’économie américaine, et cela permettra de procéder plus facilement à de nouvelles baisses de taux directeurs à l’avenir.

Mais l’argument le plus puissant en faveur de l’I.A. est peut-être celui-ci : cette révolution ne restera pas cantonnée au secteur technologique. Elle se diffusera progressivement à l’ensemble des secteurs d’activité. La santé, l’industrie, la finance, l’agriculture, l’énergie, les services : chaque secteur trouvera dans l’I.A. des outils pour automatiser, optimiser, produire mieux avec moins. C’est précisément ce potentiel de diffusion horizontale qui justifie de rester largement diversifié dans ses investissements, plutôt que de parier exclusivement sur les quelques acteurs les plus visibles d’aujourd’hui.

Les marchés, sur ce sujet, font preuve de tout sauf de complaisance ! Les investisseurs sont au contraire capables d’une grande sélectivité, parfois sévère. Certains modèles économiques, perçus comme fragilisés par l’I.A. sont déjà sanctionnés : des éditeurs de logiciels dont les avantages concurrentiels s’érodent, des prestataires de services dont la valeur ajoutée peut être partiellement automatisée, des acteurs dont la position dominante hier ne garantit plus rien demain. Le marché n’est pas naïf, il distingue ceux qui fabriquent l’infrastructure de la révolution de ceux qui risquent d’en être les victimes.

Reste la question du financement, que l’on ne peut pas éluder. Pour construire leurs data centers, les géants du cloud font de plus en plus appel aux marchés obligataires. Meta a ainsi levé 25 Mds $ en avril 2026 à des taux allant de 4,55% à 6,45%, Alphabet 20 Mds $ en février à des taux de 3,70% à 5,75%, et Oracle a lancé une émission de 25 Mds $ accueillie par un carnet d’ordres de 129 Mds $, signe de l’appétit des investisseurs pour ces obligations. Ces entreprises disposaient jusqu’ici d’une trésorerie confortable, placée sur des produits financiers sûrs et rémunérateurs, ce qui leur conférait un profil rassurant pour les investisseurs : à la fois solides financièrement et en forte croissance. La donne a changé. En s’endettant massivement, elles renoncent à cette sécurité financière et doivent désormais rembourser des créanciers régulièrement, comme n’importe quel emprunteur. Quant à la croissance rentable promise, elle reste, elle, encore à démontrer !

La vraie question n’est donc pas de savoir si l’I.A. va changer le monde — elle le fait déjà — mais de savoir si le retour sur investissement sera à la hauteur des sommes engagées. Le Nasdaq se négocie sur des bases de valorisation qui restent raisonnables si l’on tient compte de la croissance future attendue : son ratio PEG est d’environ 1,1. Pour faire simple : le PEG, c’est le prix que vous payez aujourd’hui rapporté à la croissance que vous achetez pour demain. À 1,1 fois la technologie américaine reste abordable, à condition que les promesses se réalisent, et c’est précisément là que réside l’incertitude !

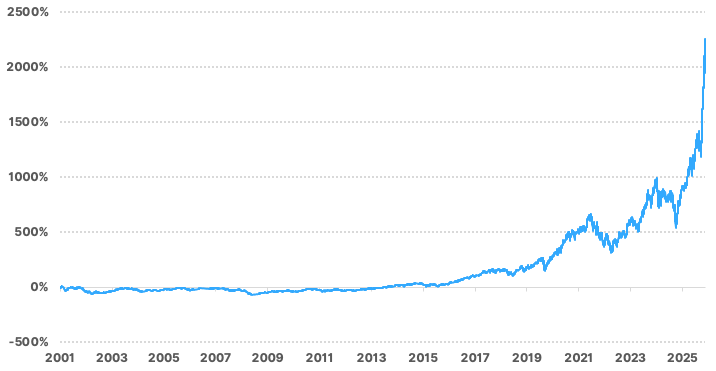

Historique de performance de l’ndice SOX des semi-conducteurs

Sources : Refinitiv, WeSave

Comparaison des concentrations respectives entre le MSCI émergents et le S&P500

Sources : JustETF, WeSave

| MSCI émergents | Poids | S&P500 | Poids | |

| Taiwan Semiconductor Manufacturing Co., Ltd. | 13,54% | NVIDIA Corp. | 7,55% | |

| Samsung Electronics Co., Ltd. | 5,46% | Apple | 6,64% | |

| Tencent Holdings Ltd. | 3,93% | Microsoft | 4,90% | |

| SK hynix, Inc. | 3,12% | Amazon.com, Inc. | 3,62% | |

| Alibaba Group Holding Ltd. | 2,64% | Alphabet, Inc. A | 2,98% | |

| China Construction Bank Corp. | 1,00% | Broadcom Inc. | 2,61% | |

| HDFC Bank Ltd. | 0,88% | Alphabet, Inc. C | 2,39% | |

| Reliance Industries Ltd. | 0,86% | Meta Platforms | 2,23% | |

| Foxconn (Hon Hai Precision Industry) | 0,76% | Tesla | 1,86% | |

| MediaTek, Inc. | 0,74% | Berkshire Hathaway, Inc. | 1,57% | |

| Cumul du top 10 : | 32,93% | Cumul du top 10 : | 36,35% | |

| Semi-conducteurs | 22,86% | Semi-conducteurs | 10,16% | |

| Autres technologiques | 7,33% | Autres technologiques | 24,62% | |

| Divers | 2,74% | Divers | 1,57% |

Valorisations boursières de quelques grands indices mondiaux

Sources : FactSet, WeSave

| Indice | Zone Géographique | PER (12 mois) | Rendement Dividende | PEG Ratio |

| MSCI AC World | Monde | 18,9x | 2,3% | 1,5x |

| MSCI Emerging Markets | Emergents | 12,2x | 3,4% | 0,9x |

| S&P 500 | USA | 22,5x | 1,3% | 1,1x |

| Nasdaq 100 | USA | 28,1x | 0,9% | 1,1x |

| STOXX Europe 600 | Europe | 14,1x | 3,6% | 1,5x |

| CAC 40 | France | 14,6x | 3,1% | 1,6x |

| DAX 40 | Allemagne | 13,4x | 2,6% | 1,4x |

| Topix | Japon | 15,6x | 2,0% | 1,3x |

Conclusion :

Revenons à notre question initiale : sommes-nous complaisants ? La réponse honnête est : partiellement. Les marchés minimisent parfois ce qu’ils ne veulent pas voir, comme la fragilité de certains consommateurs, la montée des taux longs, la concentration du rallye boursier. Il y a de la complaisance dans l’air, et il serait malhonnête de le nier.

Mais la complaisance n’est pas toute la réalité. Fuir les marchés d’actions par excès de prudence serait une erreur symétrique. Les bénéfices des entreprises sont solides, et un grand cycle d’investissement est en marche : autour de l’I.A. et de sa chaîne de valeur, de la transition énergétique et de l’électrification, de la souveraineté industrielle, alimentaire et de Défense, etc… Ce nouveau régime économique, centré sur l’investissement plutôt que sur la consommation, redessine les gagnants de demain et doit orienter les choix géographiques et sectoriels de tout investisseur avisé.

Sur les obligations, les convictions sont plus faciles à formuler du côté des entreprises que des États : le crédit privé sélectif offre aujourd’hui un meilleur rapport rendement/risque que la dette souveraine, toujours sous pression.

La leçon n’est donc ni celle du pessimiste qui vend tout, ni celle de l’optimiste qui achète les yeux fermés. C’est celle de l’investisseur lucide : rester investi, de façon sélective et diversifiée, en gardant un œil ouvert sur les contradictions du moment. Les marchés récompensent la patience, ils punissent la précipitation, et ils se moquent toujours, tôt ou tard, des certitudes !