Imaginez avoir emprunté 100 000 € auprès de votre banque il y a 5 ans, à un taux inférieur à 1%. Aujourd’hui, votre banque vous propose de renouveler ce prêt, mais à 4%. Votre mensualité explose, et vous devez soit réduire drastiquement vos dépenses, soit trouver de nouveaux revenus pour y faire face. C’est exactement ce à quoi est confronté l’État français en ce moment, à la seule différence que les montants en jeu se comptent en milliards ! La France n’est toutefois pas la seule dans cette situation : depuis le début d’année 2026, les taux d’intérêts des obligations des États s’emballent dans toutes les grandes économies. Pourquoi cette hausse soudaine et généralisée des taux d’intérêts, cette situation est-elle soutenable, et comment se fait-il que les marchés ne paraissent pas vraiment s’en préoccuper ?

Quelques rappels élémentaires :

Pour comprendre ce qui se passe, il faut d’abord bien saisir comment fonctionne le marché obligataire et les motivations des investisseurs y allouant des capitaux.

Prix et rendements :

Quand un État (ou une société) emprunte, il émet des obligations, c’est-à-dire des reconnaissances de dette avec un intérêt régulier (le coupon) et un remboursement du capital à terme. Ces obligations s’échangent sur les marchés financiers, comme des actions. La règle d’or du marché obligataire, souvent mal comprise, veut que prix et rendement évoluent en sens inverse : le coupon étant fixe, si une obligation émise à 1 000 € verse 30 € par an (3% de rendement) et que son prix tombe à 750 €, ces 30 € représentent désormais 4% de rendement. Vendre fait baisser les prix et monter les rendements, comme on l’observe actuellement sur les dettes souveraines. À l’inverse, si le prix monte, le rendement baisse.

Rendement nominal et rendement réel :

Le rendement nominal est le pourcentage annuel rapporté par une obligation, sans tenir compte de l’inflation. Le rendement réel, lui, correspond au gain effectif en termes de pouvoir d’achat, une fois l’inflation déduite : si une obligation rapporte 3% mais que l’inflation est à 2%, le rendement réel n’est que de 1%. Si l’inflation dépasse le rendement nominal, celui-ci devient négatif : votre investissement vous rapporte facialement, mais vous fait perdre du pouvoir d’achat. C’est donc le rendement réel qui compte pour l’investisseur, d’où son attention aux perspectives d’inflation et aux décisions des Banques centrales.

« Prime de terme » :

La prime de terme est le supplément de rendement exigé par un investisseur pour prêter à long terme plutôt qu’à court terme. Ce supplément compense les risques accrus : inflation future, baisse du prix de l’obligation en cas de hausse des taux, incertitudes économiques et géopolitiques, etc…. Elle rémunère donc les aléas liés à la durée.

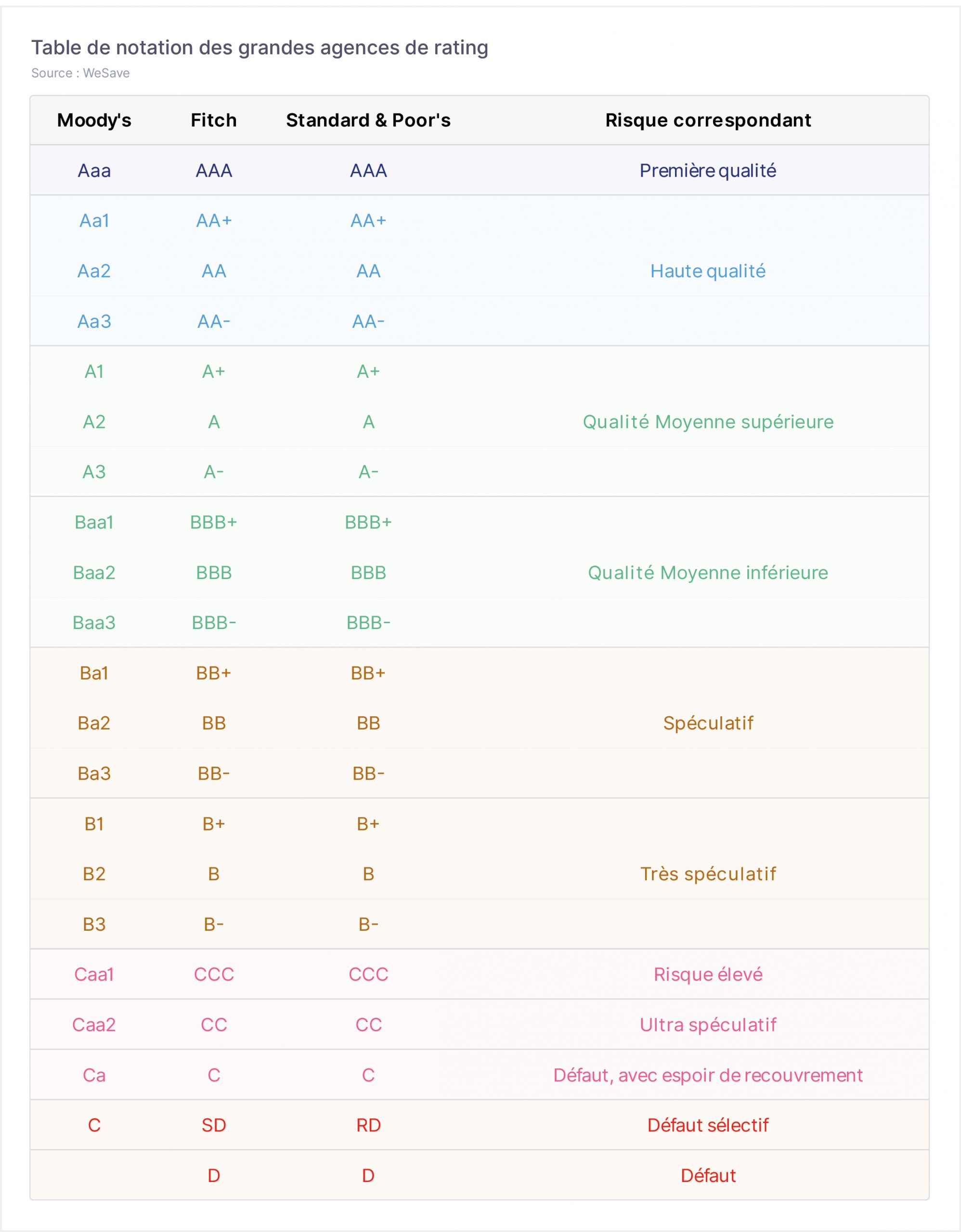

« Investment Grade » et « High Yield »

Le principal risque pour l’investisseur obligataire est celui de l’insolvabilité de l’emprunteur, conduisant ce dernier au défaut de paiement (non-paiement des coupons et/ou du capital). Cette solvabilité est évaluée par des agences de notation ou par des experts. Plus le risque de défaut est élevé, plus le prêteur exige un rendement important pour le compenser. Les emprunteurs « Investment Grade » sont les plus solvables, tandis que les « High Yield » sont les plus risqués. Ainsi, une hiérarchie de rendements existe selon le risque de l’émetteur, en plus de la prime de terme.

Quelques chiffres :

Structure du marché obligataire

Les capitaux investis sur les obligations mondiales atteignaient environ 109 000 Mds $ fin 2025 : autour de 73 000 Mds $ de dette souveraine et 36 000 Mds $ de dette d’entreprises, donc une répartition ⅔ – ⅓ du total. Le PIB mondial avoisinant les 126 300 Mds $, les capitaux investis sur les obligations représentent donc l’équivalent de 86% du PIB mondial.

La répartition mondiale exacte entre « Investment Grade » et « High Yield » évolue constamment, mais se décompose environ en 85% et 15% respectivement.

Chaque année, un montant proche de l’encours total mondial des obligations change de mains sur les marchés secondaires, donc une fois que l’obligation a été émise.

L’OCDE estime que les obligations des États arrivant à échéance en 2026 et devant être reconduites aux conditions de marché actuelles atteindront 14 000 Mds $ … soit 19% des obligations souveraines en circulation ! À cela, il convient d’ajouter 4 000 Mds $ d’obligations additionnelles devant être émises par les États pour couvrir leurs déficits budgétaires courants ! Le cumul des deux données implique qu’¼ du montant total des obligations souveraines doit être émis cette année ! Pour les entreprises, cette dernière donnée serait de 19% du total des encours d’obligations d’entreprises. En agrégeant les données des États et des entreprises, c’est environ 23% du total des obligations qui doit être émis en 2026, soit 24 800 Mds $. À titre de comparaison, le PIB de la Chine est de 21 000 Mds $ ! Si les rendements obligataires montent actuellement, c’est notamment parce que le rapport de force entre créanciers et débiteurs se déforme au détriment des émetteurs d’obligations, ces derniers devant « se battre » pour placer leurs obligations et devant donc proposer des rendements élevés pour attirer à eux les capitaux internationaux.

Taille estimée des grandes classes d’actifs à fin 2025 (en Mds $)

Sources : World Exchanges, WeSave

| Classe d’actifs | Taille estimée |

| Actions mondiales | 152 000 |

| Total obligations | 109 000 |

| Obligations d’États | 73 000 |

| Obligations d’entreprises | 36 000 |

| Matières premières (encours financiers) | 3 000 |

Décomposition des besoins de financements obligataires pour 2026 (en Mds $ et en %)

Sources : OCDE, WeSave

| États | États | Entreprises | Entreprises | États + Entreprises | États + Entreprises | |

| Montant | % | Montant | % | Montant | % | |

| Capitaux à fin 2025 | 73 000 | 100% | 36 000 | 100% | 109 000 | 100% |

| Refinancement 2026 | 14 000 | 19% | 4 500 | 13% | 18 500 | 17% |

| Nouveau besoin net | 4 000 | 5% | 2 300 | 6% | 6 300 | 6% |

| Total émissions | 18 000 | 25% | 6 800 | 19% | 24 800 | 23% |

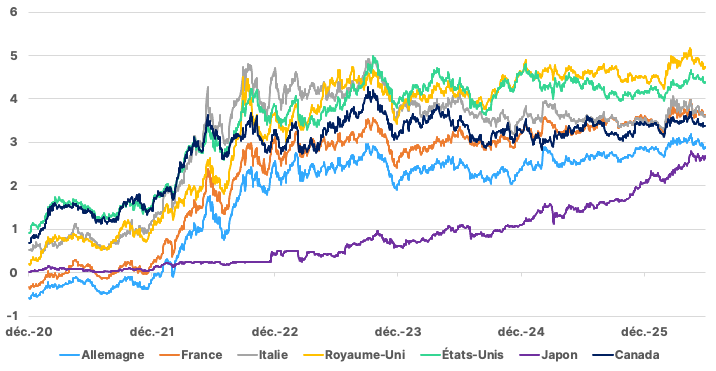

Situation des rendements obligataires des États

Les obligations à très longue échéance (comme les 30 ans) sont particulièrement révélatrices, car leurs détenteurs (fonds de pension, assurances…) les conservent généralement jusqu’au terme.

Aux États-Unis, le rendement des obligations à 30 ans s’est installé autour de 5%, un niveau qui n’avait plus été atteint depuis 2007, juste avant la crise des subprimes ! Plus de 62% des gérants de portefeuilles interrogés par Bank of America estiment que le 30 ans américain pourrait dépasser 6%, ce qui serait catastrophique pour le marché de l’immobilier américain, le taux à 30 ans servant de référence pour les emprunts immobiliers du pays !

En France, le taux à 30 ans s’établit à 4,55%, et il faut remonter à 2009 pour retrouver un tel rendement ! Au Royaume-Uni, le 30 ans britannique a flirté avec 5,86%, son plus haut depuis 1998 ! Même la très orthodoxe Allemagne doit remonter à 2011 pour retrouver des rendements à 30 ans tels qu’aujourd’hui (3,58%) !

Au Japon, les obligations à 30 ans ont vu leurs rendements dépasser 4,20%, un niveau jamais vu depuis leur création !

La hausse des rendements obligataires est donc bien un phénomène généralisé, et observer des maturités plus proches, comme le 10 ans par exemple, ne changerait pas significativement les conclusions : le coût d’emprunt des États se tend régulièrement ou, au mieux, se maintient sur des niveaux très élevés !

Evolution du rendement en % des obligations à 30 ans des pays du G7

Sources : Refinitiv, WeSave

| Fin décembre 2015 | Fin décembre 2020 | Fin décembre 2025 | Fin juin 2026 | 2026 VS 2015 | 2026 VS 2020 | 2026 VS 2025 | |

| (1) | (2) | (3) | (4) | (4 – 1) | (4 – 2) | (4 – 3) | |

| Allemagne | 1,49 | -0,17 | 3,48 | 3,58 | 2,08 | 3,74 | 0,10 |

| France | 2,01 | 0,36 | 4,46 | 4,55 | 2,54 | 4,19 | 0,09 |

| Italie | 2,69 | 1,43 | 4,41 | 4,62 | 1,93 | 3,19 | 0,21 |

| Royaume-Uni | 2,70 | 0,76 | 5,21 | 5,62 | 2,92 | 4,86 | 0,42 |

| États-Unis | 3,04 | 1,64 | 4,83 | 4,99 | 1,95 | 3,35 | 0,16 |

| Japon | 1,28 | 0,65 | 3,41 | 3,86 | 2,59 | 3,22 | 0,46 |

| Canada | 2,16 | 1,21 | 3,86 | 3,81 | 1,66 | 2,60 | -0,05 |

Rendement en % des obligations à 10 ans des pays du G7

Sources : Refinitiv, WeSave

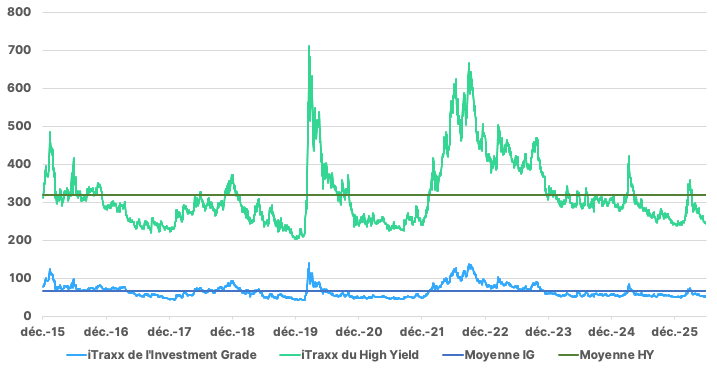

Situation des rendements obligataires des entreprises

Pour évaluer le risque obligataire, les investisseurs ne se limitent pas aux taux des emprunts des États. L’iTraxx (Investment Grade) et l’iTraxx Crossover (High Yield) sont des indicateurs mesurant le degré de défiance à l’égard des entreprises : leur hausse signale une dégradation perçue de la solvabilité de chacun des 2 profils d’entreprises, justifiant en contrepartie une rémunération accrue. Rapprochés des rendements des emprunts des États, les iTraxx révèlent si les investisseurs privilégient la sécurité des obligations souveraines ou acceptent le risque des entreprises. Aujourd’hui, les deux iTraxx sont sous leurs moyennes de long terme, et sont proches de leurs planchers respectifs sur 10 ans. Les rendements des obligations d’entreprises se tendent actuellement, à l’instar de ceux des États, mais avec toutefois moins d’intensité : le risque perçu pèse davantage sur les dettes souveraines que sur celles des entreprises !

Mesure du risque pris sur les obligations d’entreprises par rapport aux obligations des États

Sources : Refinitiv, WeSave

Pourquoi les taux montent-ils si vite et si haut ?

Trois forces conjuguées expliquent principalement cette poussée des rendements obligataires :

L’inflation et la peur des Banques centrales.

Le conflit au Moyen-Orient a provoqué un choc énergétique brutal : le pétrole et le gaz sont plus chers, les fertilisants aussi, tout comme les dérivés pétroliers (plastiques,…), etc… et cette pression se répercute en différé sur l’ensemble des prix. Les effets retardés d’inflation sont principalement de 3 natures : des rémunérations automatiquement indexées sur l’inflation (pensions de retraites, SMIC, etc…), des renégociations trimestrielles/semestrielles/annuelles de prix entre les entreprises et leurs fournisseurs, et les négociations salariales annuelles. Les investisseurs obligataires se préoccupant de leurs rendements réels, les pressions inflationnistes potentielles les inquiètent, d’où leur exigence de percevoir désormais des rendements plus élevés !

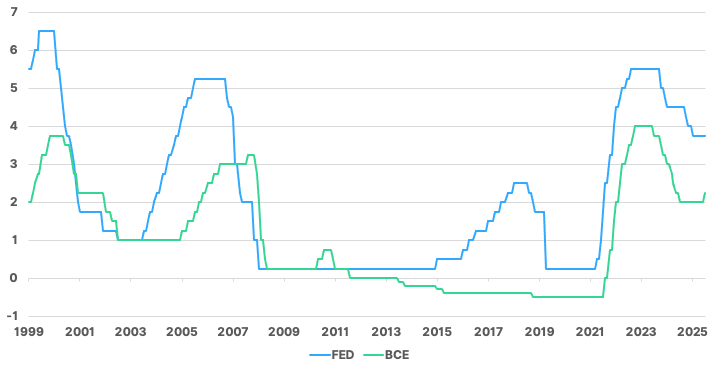

Les Banques centrales, traumatisées par leur erreur de 2021, veulent cette fois prendre les devants : elles avaient tardé à agir face à l’inflation post-COVID et à la guerre en Ukraine, les contraignant à des hausses brutales des taux directeurs en moins de deux ans. En juin, la BCE a, pour la première fois depuis 2023, relevé ses taux directeurs de 0,25%. La Fed, elle, a maintenu le statu quo pour l’instant, sous la pression de D.Trump sur son nouveau président K.Warsh, mais pour combien de temps encore, et cela pourrait éroder la crédibilité de l’institution. Un questionnement sur l’indépendance des Banques centrales peut en effet expliquer, à lui seul, une partie des tensions obligataires actuelles !

Taux directeurs de la FED et de la BCE (en %)

Sources : Refinitiv, WeSave

Taux directeurs anticipés par les marchés financiers pour la FED et la BCE et ampleur des hausses attendues

Sources : Refinitiv, WeSave

| FED | BCE | ||||

| Taux actuel : | 3,62% | Taux actuel : | 2,25% | ||

| mercredi 29 juillet 2026 | 3,70% | 0,08% | jeudi 23 juillet 2026 | 2,33% | 0,08% |

| mercredi 16 septembre 2026 | 3,83% | 0,21% | jeudi 10 septembre 2026 | 2,44% | 0,19% |

| mercredi 28 octobre 2026 | 3,88% | 0,26% | jeudi 29 octobre 2026 | 2,50% | 0,25% |

| mercredi 9 décembre 2026 | 3,98% | 0,36% | jeudi 17 décembre 2026 | 2,53% | 0,28% |

| mercredi 27 janvier 2027 | 3,99% | 0,37% | jeudi 4 février 2027 | 2,55% | 0,30% |

| mercredi 17 mars 2027 | 4,03% | 0,41% | jeudi 18 mars 2027 | 2,57% | 0,32% |

| mercredi 28 avril 2027 | 4,02% | 0,40% | jeudi 29 avril 2027 | 2,56% | 0,31% |

| mercredi 9 juin 2027 | 4,00% | 0,38% | jeudi 10 juin 2027 | 2,55% | 0,30% |

| mercredi 28 juillet 2027 | 3,96% | 0,34% | jeudi 22 juillet 2027 | 2,55% | 0,30% |

| mercredi 15 septembre 2027 | 3,92% | 0,30% | jeudi 9 septembre 2027 | 2,53% | 0,28% |

| mercredi 27 octobre 2027 | 3,89% | 0,27% | jeudi 28 octobre 2027 | 2,52% | 0,27% |

L’assèchement de la demande d’obligations.

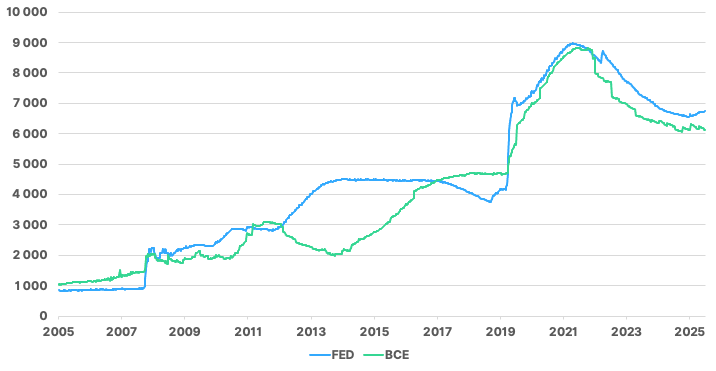

Pendant des années, deux acteurs structurels absorbaient massivement les émissions de dette des États : les Banques centrales elles-mêmes, via leurs programmes de rachat d’actifs (i.e les « Quantitative Easings »), et les grandes puissances asiatiques, notamment la Chine et le Japon. Ces deux moteurs sont en panne. Les Banques centrales réduisent désormais plutôt leurs Bilans en ne renouvelant pas ou nettement moins les achats d’obligations arrivant à échéance. La Chine, notamment pour des motifs géopolitiques, réduit sa détention d’obligations américaines. Le Japon, quant à lui, doit défendre sa propre monnaie et reconstituer ses réserves d’énergie après le choc du Moyen-Orient, ce qui le pousse à vendre des bons du Trésor américain plutôt qu’à en acheter. Moins d’acheteurs face à un volume en expansion de dettes à placer … les États-Unis sont alors contraints d’offrir des rendements plus élevés pour attirer les capitaux, et ils entraînent mécaniquement dans leur sillage tous les autres pays !

Bilan de la BCE et de la FED dans leurs devises respectives (en Mds)

Sources : Refinitiv, WeSave

Les « hyperscalers » vampirisent une partie des capitaux disponibles.

Les 5 géants américains du cloud (Alphabet, Amazon, Meta, Microsoft, Oracle) prévoient d’investir 800 Mds $ en 2026, et jusqu’à 1 100 milliards en 2027, pour construire leurs data centers dédiés à l’Intelligence Artificielle. Ces montants dépassant leurs trésoreries, ils empruntent massivement sur les marchés obligataires : autour de 167 Mds $ ont déjà été levés pour ces seules 5 sociétés depuis le début d’année, à quoi il convient d’ajouter 110 Mds $ de levées de capitaux via les actions ! Cette demande privée colossale entre bien évidemment en concurrence directe avec les émissions des autres entreprises ou secteurs d’activité, mais aussi avec les émissions souveraines, contribuant à la tension sur les rendements.

Capitaux levés en 2026 par les « hyperscalers » américains via les actions et les obligations

Sources : Reuters, Axios, WeSave

| Société | Obligations levées 2026 | Actions levées 2026 | Total identifié |

| Alphabet (Google) | ~63 Md$ | ~85 Md$ | ~148 Md$ |

| Amazon | ~54 Md$ | 0 Md$ | ~54 Md$ |

| Oracle | ~25 Md$ | ~25 Md$ | ~50 Md$ |

| Meta | ~25 Md$ | 0 Md$ | ~25 Md$ |

| Microsoft | 0 Md$ | 0 Md$ | 0 Md$ |

| TOTAL | ~167 Md$ | ~110 Md$ | ~277 Md$ |

Il faut enfin souligner un facteur trop souvent ignoré : ce qui est le plus inquiétant, ce n’est pas tant le NIVEAU des taux que la VITESSE à laquelle ils se tendent. Imaginez un conducteur qui passerait de 0 à 130 km/h en quelques secondes : l’économie, comme un véhicule, a besoin de temps pour s’adapter. Les États doivent refinancer leurs dettes, les entreprises recalculer les plans de leurs investissements, les ménages absorber la hausse de leurs crédits immobiliers. Une montée brutale laisse peu de temps pour cet ajustement, et c’est là que réside le vrai danger.

Les pays sous tension : les maillons fragiles du système

« Un État ne meurt pas de ses dettes. Il meurt le jour où personne ne veut plus lui en prêter » (John Maynard Keynes). Pour évaluer le risque réel que représente l’actuelle hausse des rendements, plusieurs facteurs sont essentiels à surveiller conjointement : le niveau des taux d’intérêts, la vitesse de leur hausse, le caractère mondial ou non du mouvement, le pourcentage de la dette détenue par des investisseurs étrangers, et enfin la nature des dépenses financées (investissements productifs ou dépenses de fonctionnement). Aucun de ces facteurs pris isolément ne suffit à déclencher une crise. C’est leur combinaison, et surtout leur simultanéité, qui détermine la fragilité réelle d’un pays.

La détention étrangère de la dette

Un pays dont la dette est surtout détenue par ses résidents (ménages, banques, assureurs, fonds de pension) bénéficie d’une stabilité structurelle. Ces créanciers locaux n’ont pas intérêt à vendre massivement, car ils subiraient eux aussi les conséquences d’un défaut ou d’une crise. À l’inverse, un pays dépendant de créanciers étrangers est exposé à leur volatilité, à leurs choix de portefeuille et à leurs réactions géopolitiques, et leur départ peut être brutal. La guerre dans le Golfe l’illustre : les rendements obligataires américains ont augmenté cette année car plusieurs pays du Golfe ont vendu des T-Bonds pour compenser leurs pertes (pétrole, tourisme) et financer leurs dépenses. La France et l’Europe sont fragiles sur ce point.

Part de la dette des Etats du G7 détenue par des investisseurs non-résidents (en %)

Sources : Refinitiv, WeSave

| Pays | Part détenue par les étrangers |

| France | 55% |

| Allemagne | 47% |

| Canada | 35% |

| Royaume-Uni | 32% |

| Italie | 27,5% |

| États-Unis | 23% |

| Japon | 11,5% |

La nature des dépenses financées par la dette.

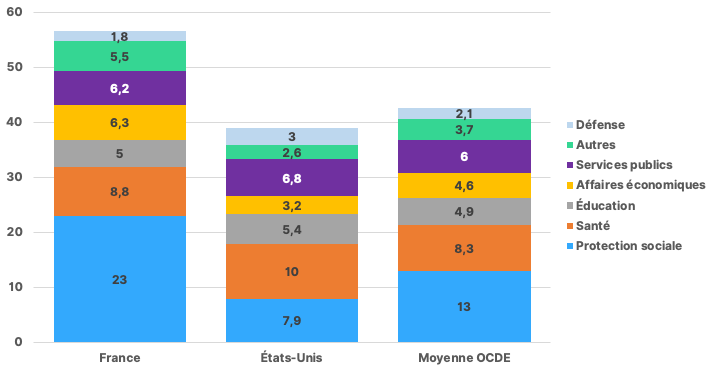

Les marchés ne sanctionnent pas toute dette de la même façon. Un État s’endettant pour des infrastructures, la défense, la transition énergétique ou la formation investit dans sa productivité future et sa capacité à rembourser. À l’inverse, une dette pour des transferts sociaux ou pour des dépenses courantes ne crée pas de richesse nouvelle. Les marchés obligataires intègrent cette distinction en exigeant une prime de risque plus élevée pour la dette improductive. La dette américaine augmente, certes, mais elle finance des relocalisations industrielles (batteries électriques, semi-conducteurs, data centers…), créant déjà des emplois et une consommation nationale, et avec un probable « retour sur investissement » fiscal futur.

Décomposition des dépenses des gouvernements français et américains, et la moyenne de l’OCDE (en % du PIB)

Sources : OCDE, WeSave

Décomposition de 1000€ de dépense publique en France

Sources : INSEE, WeSave

| Retraites | 253 € |

| Santé | 201 € |

| Reste de la protection sociale | 107 € |

| Education | 88 € |

| Fonctionnement des administrations publiques | 66 € |

| Soutien aux activités économiques | 59 € |

| Transports et équipements collectifs | 50 € |

| Défense | 31 € |

| Charge de la dette | 31 € |

| Recherche | 30 € |

| Culture et loisirs | 26 € |

| Sécurité | 25 € |

| Environnement | 17 € |

| Infrastructures | 11 € |

| Justice | 5 € |

La dynamique de la charge de la dette.

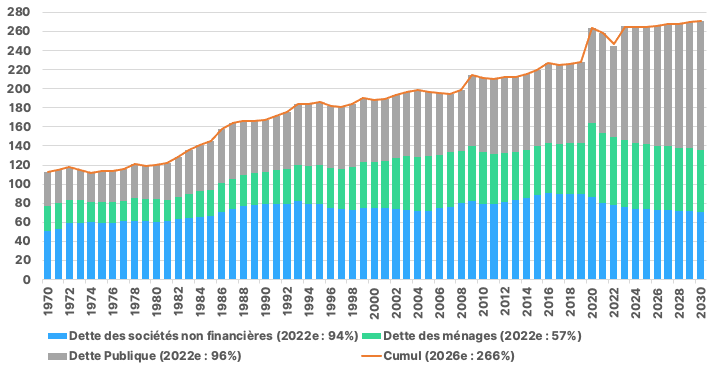

Ce qui compte, ce n’est pas tant le stock de dette, que sa trajectoire. Une dette stabilisée ou en baisse relative rassure. À l’inverse, si la charge d’intérêts croît plus vite que les recettes fiscales, un effet de ciseau se crée : chaque Euro d’intérêts supplémentaire réduit la marge budgétaire pour l’investissement ou pour les amortisseurs économiques. Depuis la COVID, la dette des entreprises est passée de 90% à 73% du PIB mondial (-17%), tandis que celle des États est passée de 84% à 126% (+42%). Résultat logique : les investisseurs privilégient la dette des entreprises, délaissant celle des États dont les rendements ne cessent d’augmenter.

Ventilation de la dette totale dans le monde (en % du PIB)

Sources : FMI, WeSave

Structure de la dette des pays du G7 et coût de son remplacement

Sources : Refinitiv, WeSave

| Allemagne | Canada. | États-Unis | France | Italie | Japon | Royaume-Uni | |

| Montant (en Mds $) | 3 042 | 1 511 | 30 637 | 3 892 | 3 183 | 8 471 | 3 662 |

| Coupon moyen historique (1) | 1,3% | 2,7% | 3,3% | 2,2% | 2,9% | 0,9% | 3,2% |

| Durée moyenne en année | ~7,0 | ~6,5 | ~6,0 | ~8,4 | ~7,1 | ~8,5 | ~13,9 |

| Coût actuel d’une obligation comparable (2) | 2,7% | 3,1% | 4,2% | 3,4% | 3,2% | 2,6% | 5,1% |

| Ecart de rendement (2 – 1) | 1,4% | 0,4% | 0,9% | 1,2% | 0,3% | 1,7% | 1,9% |

Le caractère généralisé ou non du mouvement.

Lorsque tous les pays voient leurs taux monter simultanément, comme c’est le cas aujourd’hui, les écarts de rendement entre eux se modifient peu, et le risque de fuite de capitaux d’un pays vers un autre reste limité. C’est précisément cette généralisation actuelle du mouvement qui explique en partie pourquoi, malgré des niveaux de taux historiquement élevés dans de nombreux pays, aucune crise obligataire localisée ne s’est encore déclarée. La tempête est mondiale, et c’est ce qui, paradoxalement, la rend pour l’instant plus supportable que si elle ne frappait qu’un seul pays.

Rythme de remboursement des dettes dues par les pays du G7, leurs dettes/PIB et déficits budgétaires 2026

Sources : FMI, Refinitiv, WeSave

| Allemagne | Canada | États-Unis | France | Italie | Japon | Royaume-Uni | |

| Total dette due en Mds $ | 3 042 | 1 511 | 30 637 | 3 892 | 3 183 | 8 471 | 3 662 |

| Dette/PIB en 2019 (avant COVID) | 58,7% | 90,2% | 108,8% | 98,2% | 133,9% | 206,3% | 85,4% |

| Dette/PIB en 2026 | 62,9% | 113,5% | 123,9% | 116,0% | 137,1% | 206,5% | 102,3% |

| Variation dette/PIB | 4,2% | 23,3% | 15,1% | 17,8% | 3,2% | 0,2% | 16,9% |

| Allemagne | Canada | États-Unis | France | Italie | Japon | Royaume-Uni | |

| Déficit budgétaire attendu en 2026 | -2,7% | -1,8% | -6,8% | -5,1% | -3,1% | -1,1% | -5,4% |

| Cumul de dette à rembourser | Allemagne | Canada | États-Unis | France | Italie | Japon | Royaume-Uni |

| 2026 | 10% | 17% | 27% | 10% | 8% | 14% | 7% |

| 2027 | 24% | 30% | 40% | 19% | 19% | 24% | 13% |

| 2028 | 35% | 40% | 51% | 28% | 28% | 32% | 20% |

| 2029 | 43% | 47% | 58% | 37% | 37% | 39% | 26% |

| 2030 | 53% | 58% | 65% | 45% | 47% | 46% | 31% |

| au-delà de 2030 | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

Le CDS, une mesure des craintes des investisseurs.

Une manière simple, voire simpliste, de mesurer comment les investisseurs perçoivent les risques associés aux États consiste à regarder leurs « Credit Default Swaps » (CDS). Ces instruments financiers sont une assurance contre le risque de défaut d’un emprunteur (État ou entreprise), et le montant de la prime d’assurance versée permet de déduire une probabilité associée de défaut de paiement. Les conclusions tirées de ces CDS, à des horizons relativement proches, incitent à la réflexion !

Probabilité de défaut de paiement déduite des primes d’assurances versées sur les CDS des pays (en %)

Sources : Refinitiv, WeSave

| Etats-Unis | Allemagne | France | Italie | Royaume-Uni | Japon | |

| 5 ans | 3,2 | 0,4 | 1,3 | 1,2 | 1,2 | 2,2 |

| 10 ans | 7,7 | 0,9 | 4,7 | 5,3 | 4,2 | 7,2 |

| 30 ans | 24,9 | 3,3 | 17,2 | 25,9 | 17,0 | 28,3 |

Faut-il vraiment craindre un krach ?

La réponse honnête est : non, pas au sens d’un effondrement brutal généralisé. Voici pourquoi.

Les États ne font pas faillite comme les entreprises.

Contrairement à une entreprise, un État dispose de leviers dont aucun acteur privé ne bénéficie. Il peut lever des impôts, réduire certaines dépenses, ou vendre des actifs publics. Dans les pays disposant de leur propre monnaie, la Banque centrale peut également jouer un rôle de soutien en assurant la liquidité du système financier, autrement dit en achetant la dette de l’État. C’est pourquoi le véritable risque n’est généralement pas la faillite au sens classique du terme, mais plutôt une perte progressive de crédibilité, obligeant l’État à emprunter à des taux toujours plus élevés.

Les acheteurs structurels persistent.

Si les Banques centrales réduisent leurs achats, d’autres prennent partiellement le relais. Les compagnies d’assurances, qui gèrent par exemple des fonds en Euros nécessitant des placements obligataires réguliers, sont ravies de trouver des rendements attractifs. Les banques elles-mêmes sont contraintes réglementairement de détenir des obligations souveraines comme actifs dits « sans risque », et la dérégulation bancaire en cours aux États-Unis sous l’Administration Trump devrait encore faciliter ces achats. Le vieillissement de la population mondiale, enfin, génère mécaniquement un excès d’épargne cherchant des placements réguliers et peu risqués … exactement ce que proposent les obligations !

Nous ne sommes pas en 2022.

En 2022, les Banques centrales partaient de taux directeurs à zéro et devaient procéder à des hausses massives et rapides pour rattraper leur retard face à une inflation qui s’embrasait. Aujourd’hui, leurs taux directeurs sont déjà à des niveaux relativement restrictifs, et l’inflation sous-jacente (celle mesurant les véritables tensions structurelles sur les prix, hors énergie et alimentation) reste contenue à environ 2,6% en Zone Euro. La marge de manœuvre des Banques centrales est donc bien plus grande : une ou deux hausses supplémentaires n’auraient pas le même effet dévastateur qu’une remontée de 0% à 5% en deux ans.

L’inflation est, paradoxalement, une alliée partielle des États endettés.

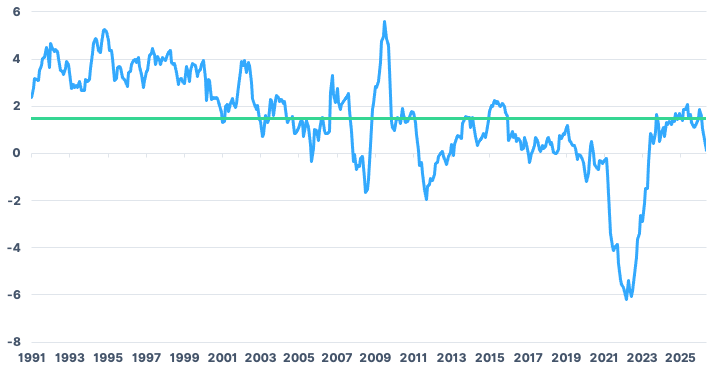

Quand les prix montent, les recettes fiscales augmentent aussi mécaniquement : la TVA s’applique à des prix plus élevés, l’impôt sur les sociétés à des bénéfices gonflés par l’inflation. De plus, la dette remboursée en Euros d’aujourd’hui pèse moins lourd en termes réels. À titre d’illustration, le coût réel de la dette américaine à 10 ans (Taux nominal à 10 ans de 4,39% dont on déduit l’inflation de 4,25%) n’est actuellement que de 0,14% et est inférieure à sa moyenne depuis 1991 (1,47%). Le coût d’emprunt NOMINAL des États-Unis est donc très élevé aujourd’hui … mais pas le coût RÉEL !

Taux réels à 10 ans aux Etats-Unis (Taux nominal – Inflation) et sa moyenne

Sources : Refinitiv, WeSave

L’austérité budgétaire, solution miracle ?

Les exemples récents de la Grèce et de l’Argentine montrent qu’une austérité budgétaire stricte peut réduire les ratios de dette : la Grèce est passée de 210% à 140% du PIB entre 2019 et 2026, l’Argentine de 90% à 70%. Mais cette stratégie ne fonctionne que si les autres grandes économies restent en croissance. Si tous les pays pratiquent l’austérité en même temps, les effets favorables s’annulent et la récession est inévitable. Vouloir réduire la dette et pouvoir le faire au bon moment sont deux choses bien différentes ! « La rigueur budgétaire sans croissance est une cure qui tue le patient » (Mario Draghi).

Ce que la hausse des taux change pour votre portefeuille

La hausse des taux ne concerne pas que les détenteurs d’obligations, mais se propage à l’ensemble des placements, avec des effets très contrastés selon les classes d’actifs.

Les actions.

Les actions résistent mieux que prévu, portées par des bénéfices solides. Mais une distinction essentielle s’impose : quand les taux montent parce que l’économie va bien, actions et obligations progressent souvent ensemble. Quand ils montent pour des raisons inflationnistes, comme c’est le cas aujourd’hui, la prudence s’impose. La sélectivité est donc de mise : privilégiez les grandes multinationales capables de répercuter les hausses de coûts sur leurs clients, et évitez les entreprises très endettées ou celles dont les profits sont très lointains.

Les obligations.

Les obligations d’entreprises « Investment Grade » sont plutôt attractives, leur solvabilité s’étant améliorée durant les dernières années, et les dépenses budgétaires des États amortissant les cycles économiques : elles offrent des rendements supérieurs aux emprunts des États, avec un risque de défaut contenu. À l’inverse, les obligations souveraines à longue échéance restent risquées : très sensibles aux variations de taux, elles subiront aussi la pression des émissions massives à venir. L’investisseur devra néanmoins garder à l’esprit qu’une partie croissante des marchés d’actions et des obligations d’entreprises repose aujourd’hui sur les mêmes moteurs de performance liés à l’Intelligence Artificielle, réduisant progressivement les bénéfices de la diversification entre ces deux classes d’actifs !

L’or.

L’or souffre paradoxalement, malgré un contexte géopolitique tendu. La raison est simple : l’or ne verse ni coupon ni dividende. Quand les obligations américaines rapportent près de 5%, les investisseurs peuvent obtenir à la fois sécurité et revenu, rendant moins nécessaire l’immobilisation de capitaux dans un métal sans rendement. Cette concurrence des obligations rémunératrices pèse mécaniquement sur le métal précieux. L’or devrait retrouver sa dynamique haussière dès lors que les investisseurs anticiperont de nouveau des baisses de taux directeurs des Banques centrales (en 2027 ?).

L’immobilier.

L’immobilier reste sous pression tant que les crédits coûtent 4%-5% : les capacités d’emprunt des ménages se réduisent, pesant sur la demande et les prix. La patience s’impose avant d’y revenir.

Conclusion :

En définitive, la situation des marchés obligataires en 2026 n’est ni anodine ni catastrophique. C’est un avertissement sérieux des marchés quant à la soutenabilité des finances publiques, un signal que la gratuité de l’argent est définitivement derrière nous, et un rappel que la dette, comme toute ressource, a un coût qui finit toujours par se rappeler aux débiteurs. Pour l’investisseur, la tentation de fuir les obligations serait une erreur. Celle de se précipiter sur les souverains longs en espérant un retournement rapide en serait une autre. La sagesse, comme souvent, est dans la nuance : des obligations d’entreprises de qualité, des actions sélectives de grandes capitalisations, et surtout ne pas oublier la vertu cardinale de tout investisseur : la patience ! « Le risque n’est pas de perdre de l’argent. Le risque, c’est de ne pas savoir pourquoi on en perd » (Warren Buffett).