Marchés financiers :

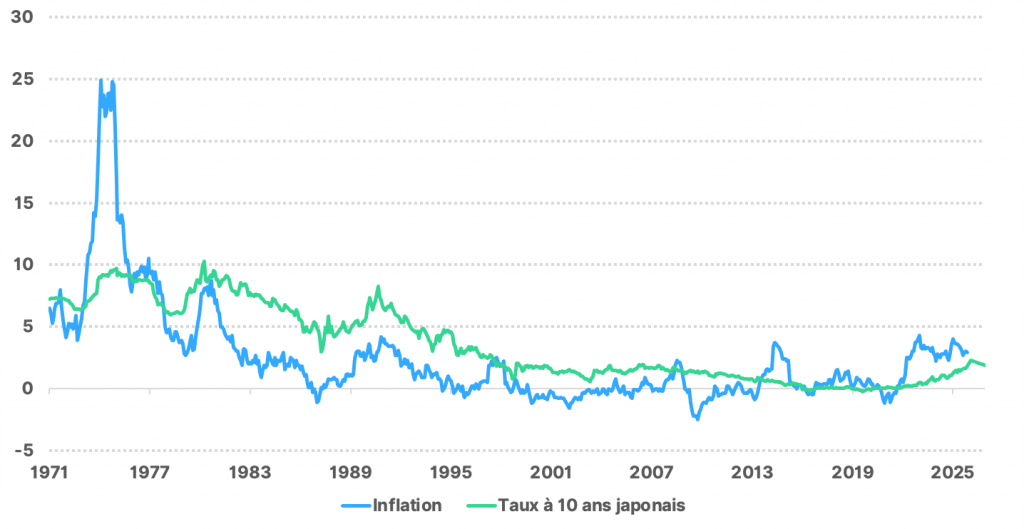

Inflation et taux à 10 ans obligataires au Japon (en %)

Sources : Refinitiv, WeSave

- Depuis les années 70’, l’inflation japonaise a connu une forte volatilité et des pics marqués, avant de s’inscrire durablement à des niveaux très faibles, voire négatifs à partir des années 90’.

- Les obligations à 10 ans ont suivi cette tendance baissière, passant de niveaux élevés dans les années 70’-80’ à des taux proches de zéro récemment.

- Leurs rendements recommençant à se tendre, cela pose problème pour la charge de la dette du pays, avec 235% de dette/PIB.

Conséquences pour les portefeuilles :

L’économie japonaise est caractérisée depuis des décennies par une très faible inflation, ce qui a permis à la Banque du Japon (BoJ) d’adopter très systématiquement des politiques monétaires accommodantes. L’inflation étant désormais plus forte et persistante, notamment du fait de la faiblesse du Yen, la BoJ a entamé un cycle de hausse de taux directeurs. Toutefois, la nouvelle première ministre S.Takaichi souhaite faire une relance budgétaire massive, notamment en faveur du pouvoir d’achat des ménages. Cette mesure devrait toutefois entretenir l’inflation nationale. La BoJ est donc dans une situation très difficile entre la nécessité de lutter contre l’inflation et sa volonté de ne pas agir à l’encontre de la politique budgétaire. Les hausses de taux restantes seront alors probablement très graduelles durant l’année.

Macro-économie :

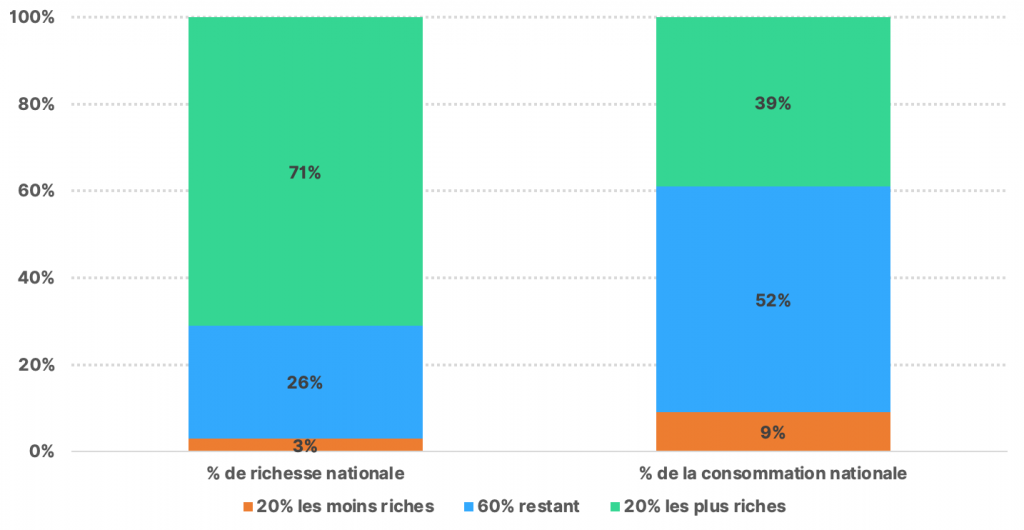

Richesse et dépenses des Américains par quintiles de revenus

Sources : JP Morgan, WeSave

- Les 20% d’américains les plus riches détiennent 71% de la richesse du pays et représentent 39% de la consommation nationale, soit près de 2 fois leurs effectifs.

- Les 20% d’américains les plus pauvres ne possèdent que 3% de la richesse nationale et ne représentent que 9% de la consommation, soit même pas la moitié de l’effectif.

- Les 60% restants d’américains ont 26% de la richesse, mais représentent 52% de la consommation, notamment en ayant recours au crédit.

Conséquences pour les portefeuilles :

Le modèle économique américain est souvent envié, mais sa face sombre est qu’il engendre de fortes inégalités de répartition des richesses. La concentration de richesse est très forte entre un nombre limité d’américains, cumulant souvent une forte épargne en bourse et une détention immobilière importante. Dans la mesure où la dynamique de ces 2 actifs a été très favorablement orientée durant les dernières années, les écarts de richesse se sont creusés. Le problème est qu’aujourd’hui la consommation des ménages repose largement sur cet effectif étroit de citoyens et que tout retournement de tendance des prix de l’immobilier et/ou de la bourse aurait un impact très fort sur la consommation nationale. À l’approche des élections de mi-mandat, D.Trump doit être inquiet des statistiques concernant les 20% les plus démunis.