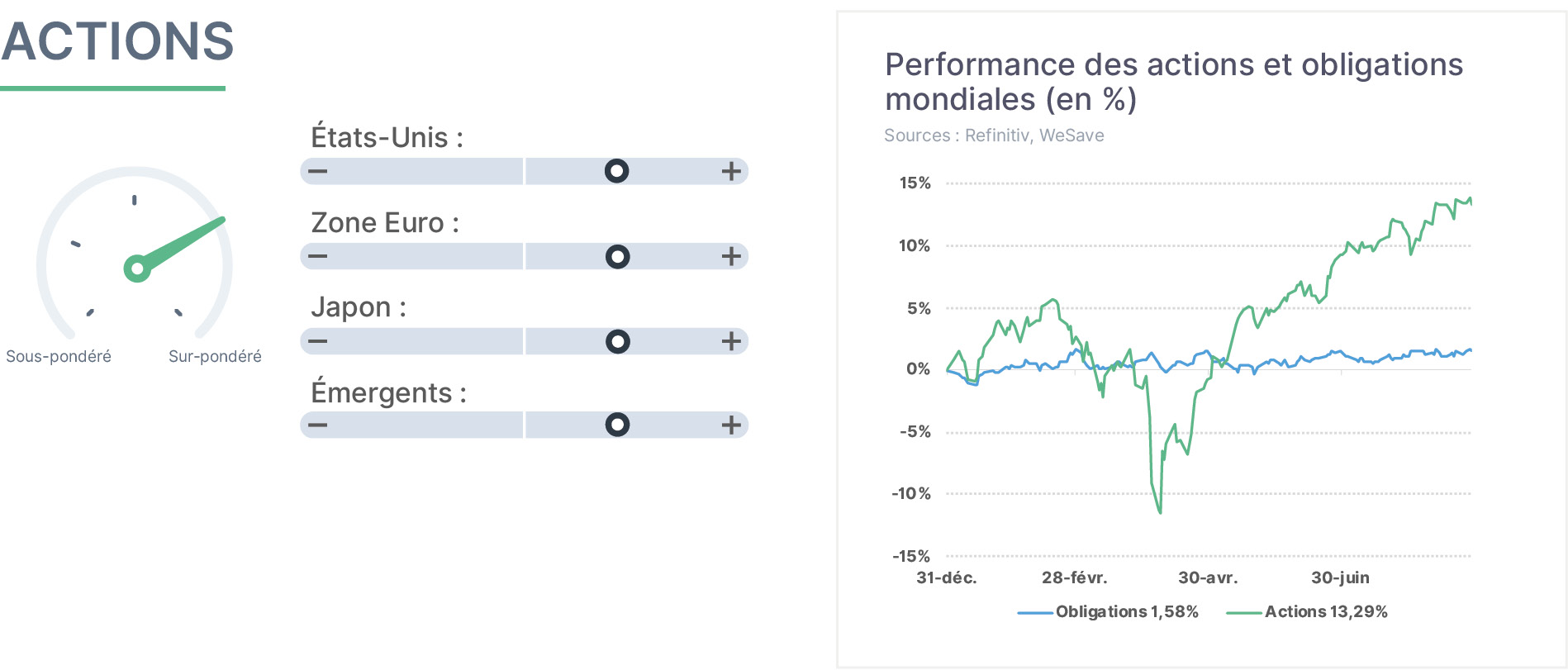

Durant l’été, les marchés d’actions ont poursuivi leur hausse. Les statistiques économiques restent globalement résilientes à ce stade, bien qu’un certain tassement d’activité commence à se manifester, tout comme les premiers impacts sur l’inflation des tarifs douaniers imposés par les États-Unis au reste du monde. Les résultats des entreprises ont favorablement surpris, mais n’ont pas pour autant donné lieu à de fortes hausses, alors que les déceptions ont en revanche été très fortement sanctionnées. La FED a laissé entrevoir qu’un nouveau cycle de baisse de taux directeurs pourrait s’enclencher en fin d’année, expliquant en grande partie la bonne tenue des actions. Nous conservons notre surpondération sur les actions car les dynamiques budgétaires et monétaires restent d’importants soutiens pour les marchés, notamment aux États-Unis.

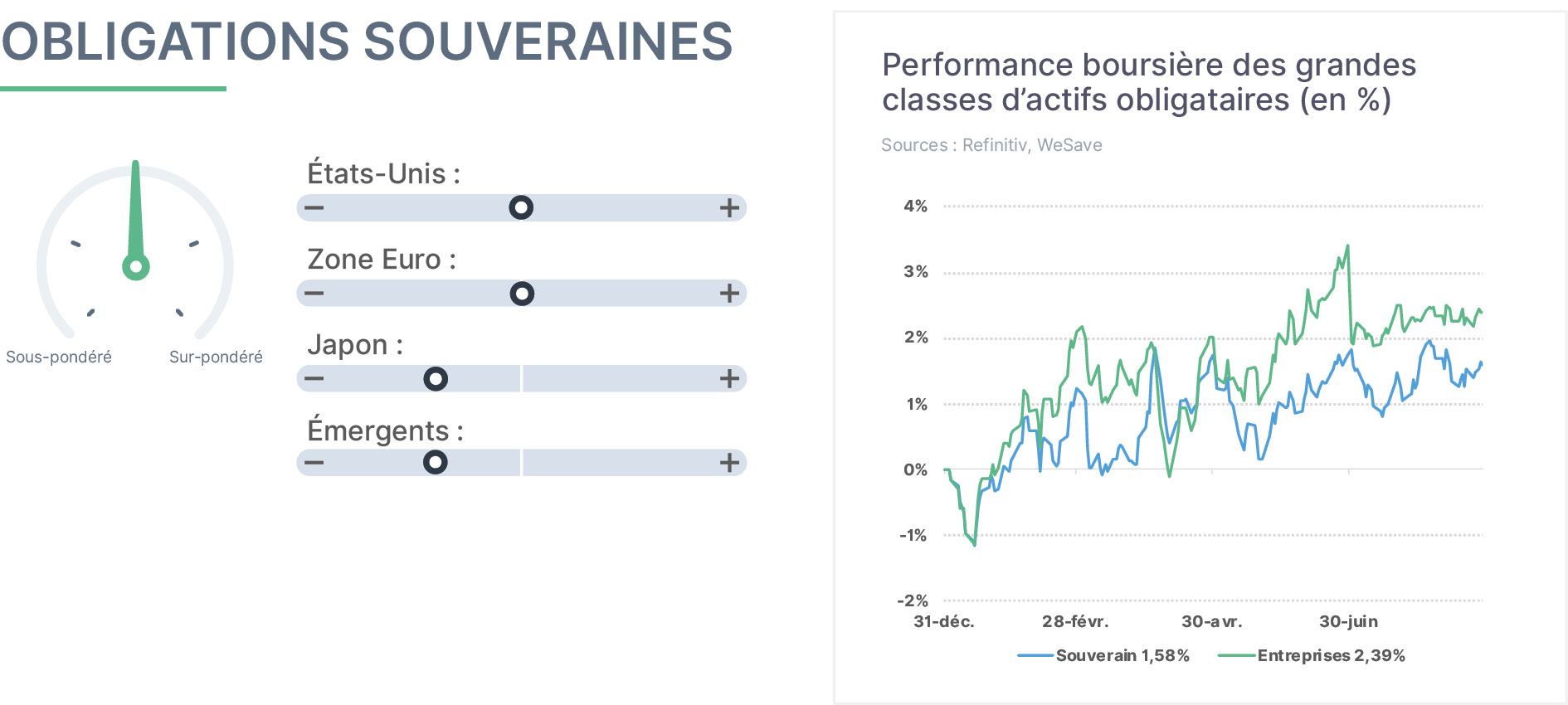

Durant l’été, le marché obligataire a été pris entre deux dynamiques opposées. La première, négative, est la crainte que l’inflation ne reprenne du fait des tarifs douaniers imposés par les États-Unis. La seconde, favorable, est que la FED pourrait toutefois redevenir accommodante en cette fin d’année. Les investisseurs apprécient néanmoins peu que l’indépendance de la FED puisse être remise en cause par D.Trump, d’où des flux financiers privilégiant les obligations de court terme, bénéficiant des baisses de taux à venir, aux dépens des obligations de long terme. Nous restons neutres à l’égard des obligations souveraines, dans la mesure où les États devraient émettre beaucoup d’obligations pour financer leurs déficits budgétaires récurrents dus aux dépenses de souveraineté : les obligations d’entreprises nous paraissent offrir un couple “rendement-risque” plus attrayant.

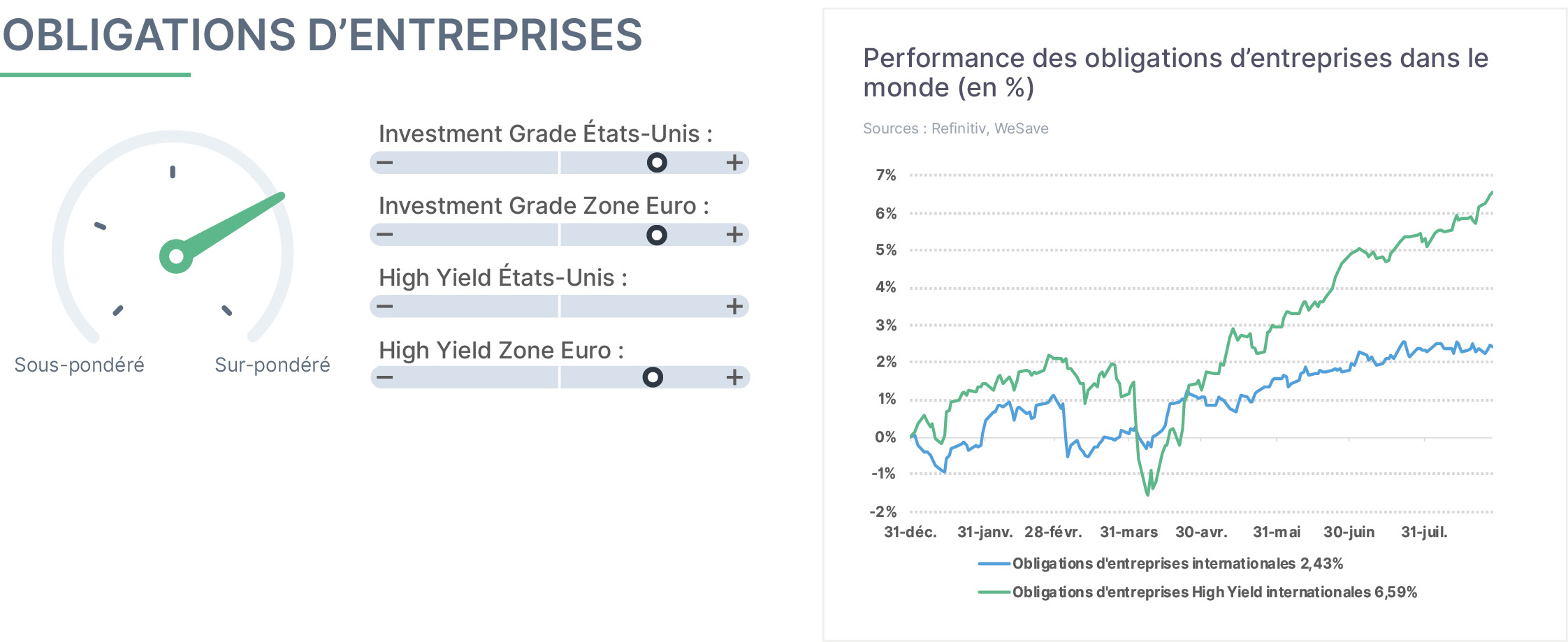

Durant l’été, la performance des obligations d’entreprises a été favorablement orientée. Les entreprises n’étant pas que victimes de l’inflation, mais pouvant aussi en profiter en passant des hausses de prix, le risque de détérioration des trésoreries reste modéré. Par ailleurs, les soutiens budgétaires à l’activité atténuent les risques de défauts de paiements futurs. Ainsi, les obligations d’entreprises fragiles (i.e. le “high yield”) sont recherchées par les investisseurs en quête de rendements élevés. Les Banques centrales restant accommodantes, cela soutient les obligations d’entreprises, puisque leur coût de financement devrait rester contenu. Le contexte restant celui de soutiens persistants budgétaires et monétaires, nous maintenons notre surpondération sur les obligations d’entreprises, privilégiant néanmoins les entreprises les plus solvables.

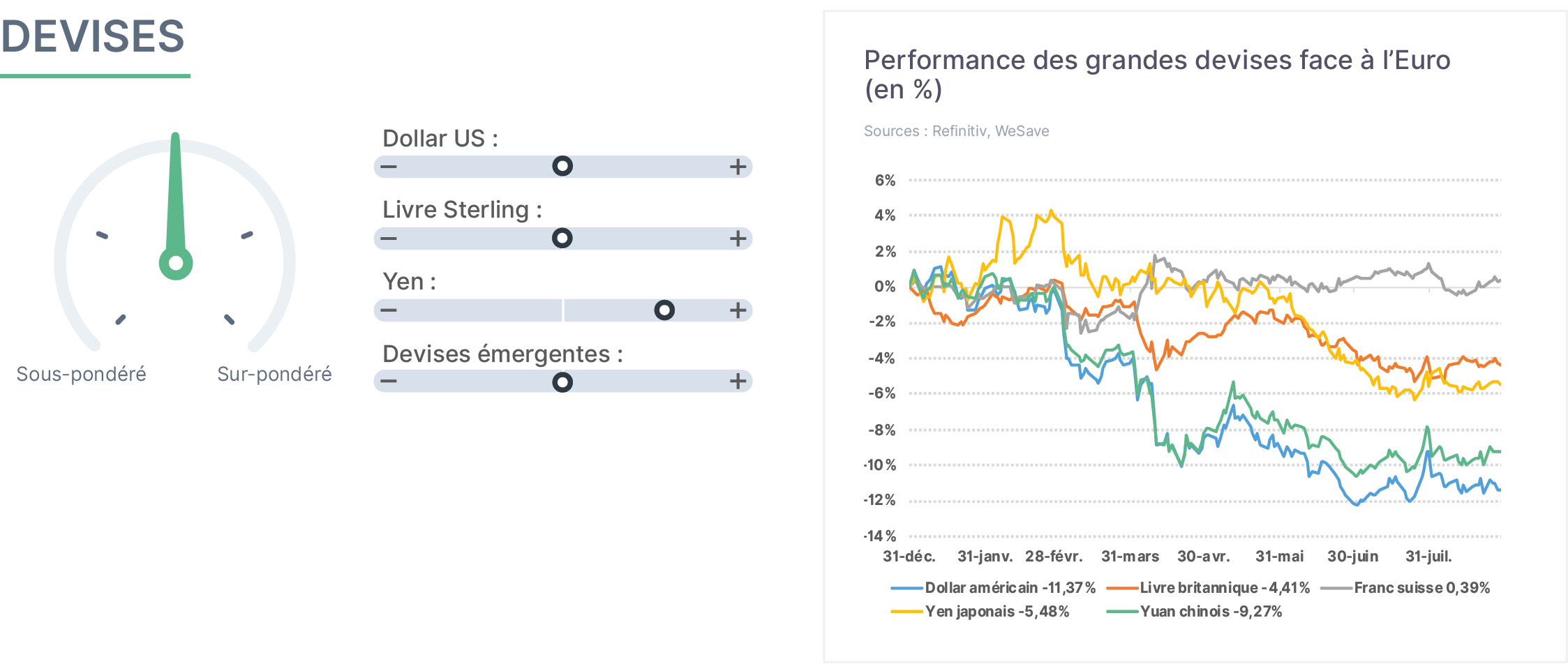

Durant l’été, la volatilité du Dollar s’est un peu réduite par rapport au début d’année. La FED a laissé entendre lors du colloque de Jackson Hole qu’elle pourrait baisser ses taux directeurs en fin d’année. Ce facteur, combiné à une partielle remise en cause de l’indépendance de la FED par D.Trump a plutôt pesé sur le billet vert. En revanche, ceci a été en grande partie compensé par la bonne résistance de l’économie américaine et la perspective de soutiens budgétaires en 2026, avant les élections de mi-mandat : tant que l’activité reste soutenue, la question de la solvabilité du pays ne se posera pas. En fin d’été, l’Euro a souffert temporairement du retour du risque politique en France et de l’inertie budgétaire que cela pourrait induire. Il convient d’être très vigilant quant aux fluctuations des devises, ces dernières pouvant affecter fortement les performances des actifs en bourse.

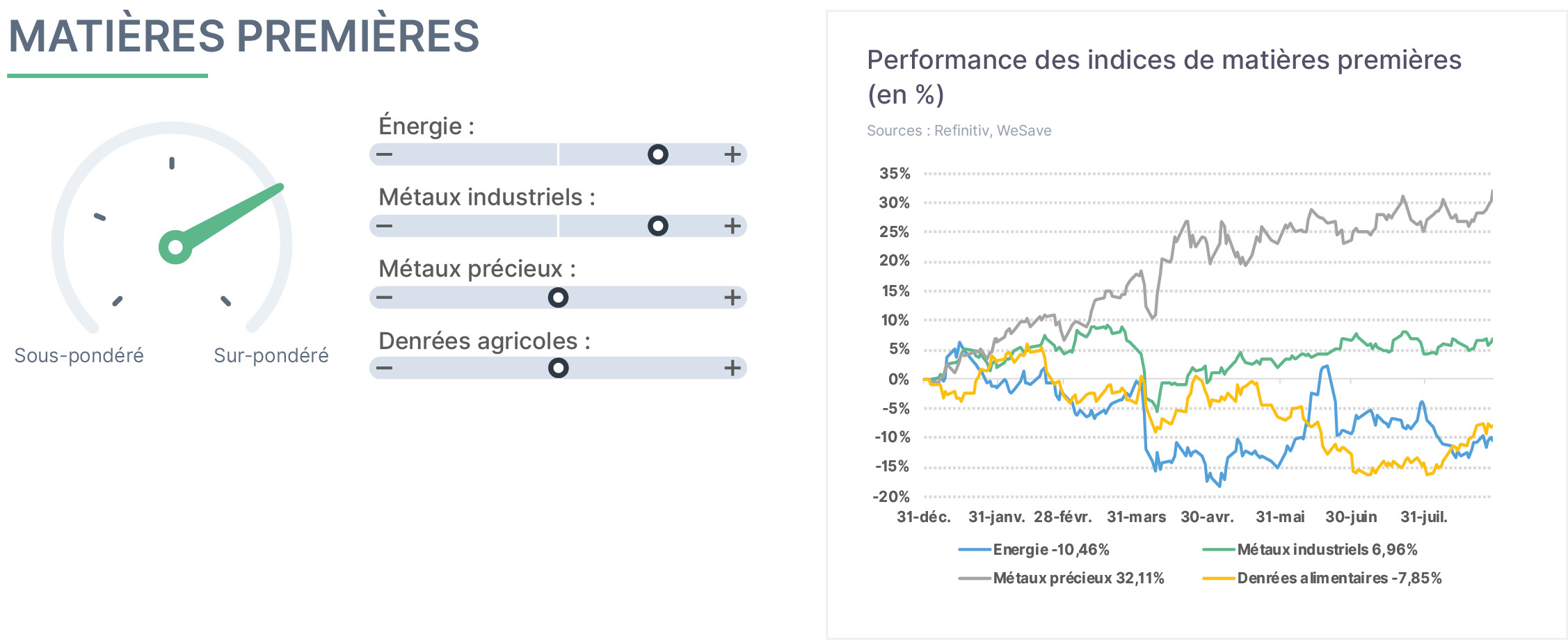

Les matières premières ont affiché une petite progression durant l’été. La persistance des conflits en Ukraine-Russie et au Moyen-Orient, qui devrait soutenir les prix du pétrole, a été compensée par le fait que l’OPEP a poursuivi sa politique de production forte de pétrole pour regagner des parts de marchés. Les métaux industriels sont restés bien orientés, dans la mesure où la croissance économique mondiale résiste bien, notamment celle de la Chine qui est le principal acheteur de ces métaux. L’or et les métaux précieux ont poursuivi leur rôle d’actif refuge, profitant de la remise en cause de l’indépendance de la FED, mais aussi de la perspective de baisses de taux à venir aux États-Unis. Les denrées agricoles restent volatiles, soumises notamment aux aléas climatiques internationaux. Nous maintenons à ce stade notre surpondération sur cette classe d’actifs.

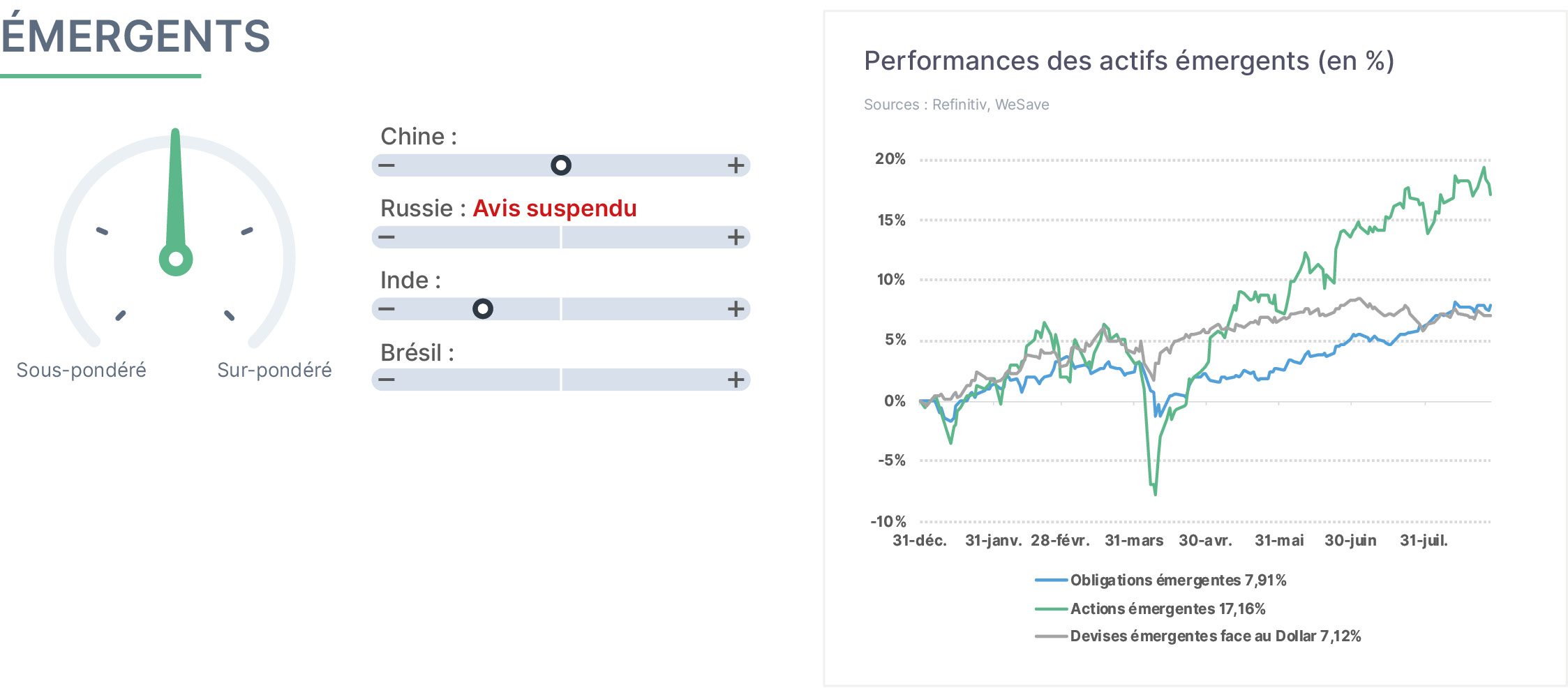

Après une longue période de résultats médiocres, les actifs émergents constituent la belle surprise du début d’année. Ce rebond s’explique notamment par la forte baisse du Dollar, qui allège le fardeau de la dette de ces nations. Par ailleurs, les craintes des investisseurs concernant la « gouvernance » américaine ont rendu la diversification géographique indispensable, bénéficiant ainsi aux marchés émergents. Le rôle-clé de la Chine dans ces actifs est également à noter : le pays regagne la confiance des investisseurs grâce à une sous-pondération excessive, des valorisations attractives, un regain d’intérêt pour ses sociétés de technologie avec l’émergence de DeepSeek dans l’intelligence artificielle, et un solide soutien politique. Compte tenu de l’imprévisibilité de la politique économique de D.Trump, une exposition neutre aux émergents nous semble actuellement préférable.