Que vous soyez déjà client de WeSave ou simplement curieux de découvrir notre approche de l’assurance-vie, la question des performances – absolues comme relatives – mérite un examen approfondi. Après neuf années et demie d’existence, marquées par des turbulences financières sans précédent (la victoire inattendue de D.Trump, le Brexit, les tensions sino-américaines, la COVID, la guerre en Ukraine, la flambée inflationniste et le resserrement monétaire agressif par les banquiers centraux, la crise bancaire de 2023, la mise en place de tarifs douaniers inédits par les États-Unis), nous vous proposons ici un bilan détaillé et objectif de notre gestion, tout en rappelant notre méthodologie d’allocation d’actifs et les outils mis à votre disposition.

En quoi consiste l’offre en assurance-vie de WeSave ?

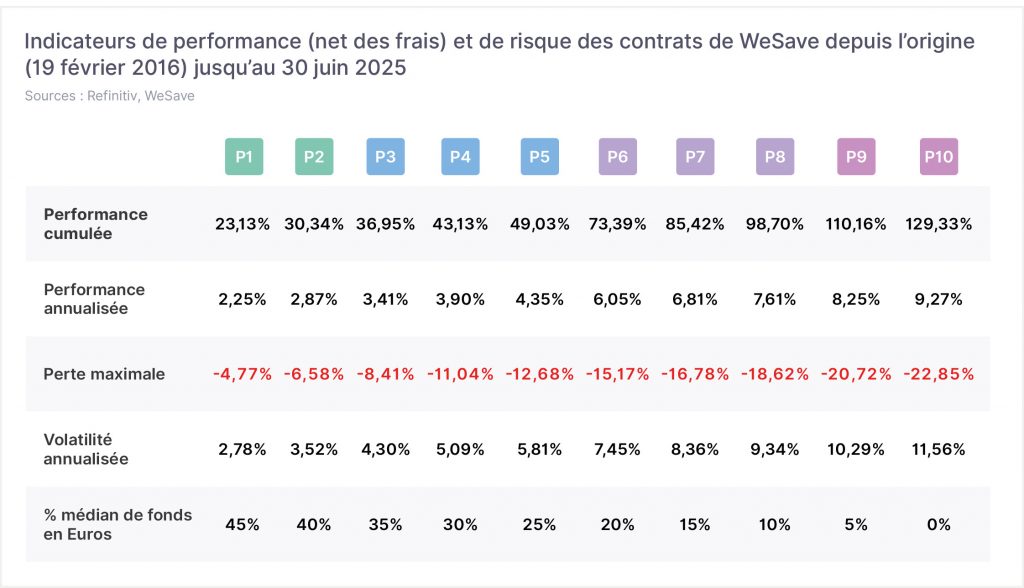

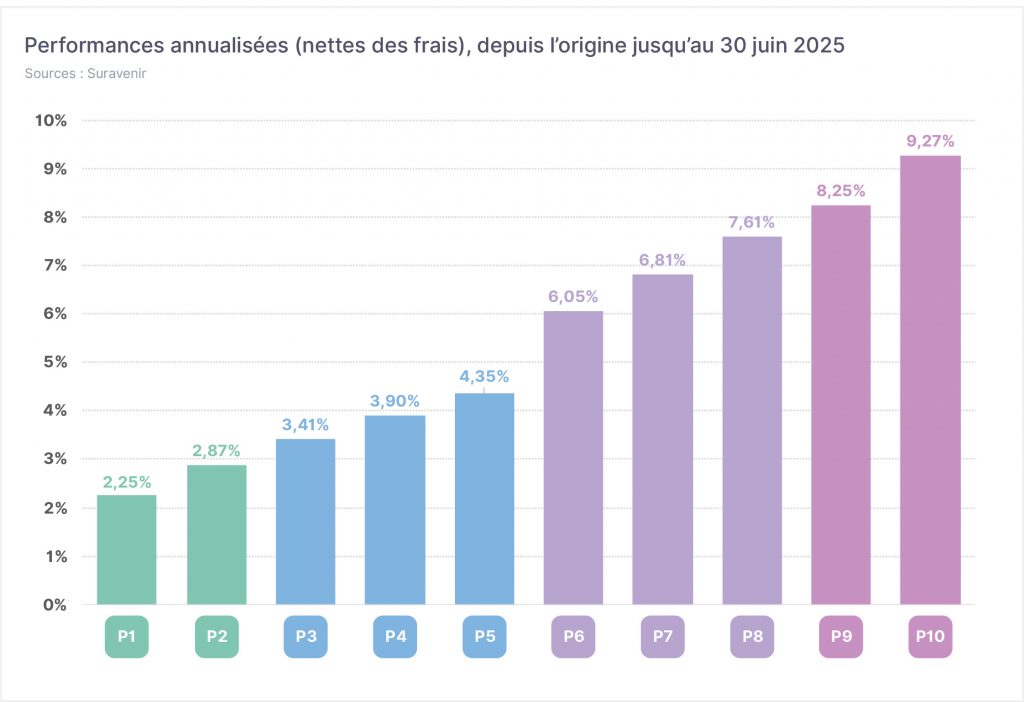

Chez WeSave, l’offre d’assurance-vie se décline en 10 mandats digitalisés, gradués de 1 (risque le plus faible) à 10 (stratégie la plus offensive). Suravenir, notre assureur partenaire, agit en tant que teneur de compte et dépositaire des capitaux confiés par les clients, alors que notre équipe de gestion pilote activement l’allocation des portefeuilles. Concrètement, les contrats WeSave Patrimoine combinent deux piliers : le fonds en euros Suravenir Rendement (capital garanti) et un panier diversifié d’unités de compte permettant de s’exposer aux actifs cotés du monde entier (actions, obligations, matières premières, etc…).

Quelle est la valeur ajoutée du fonds en euros dans la gestion de WeSave ?

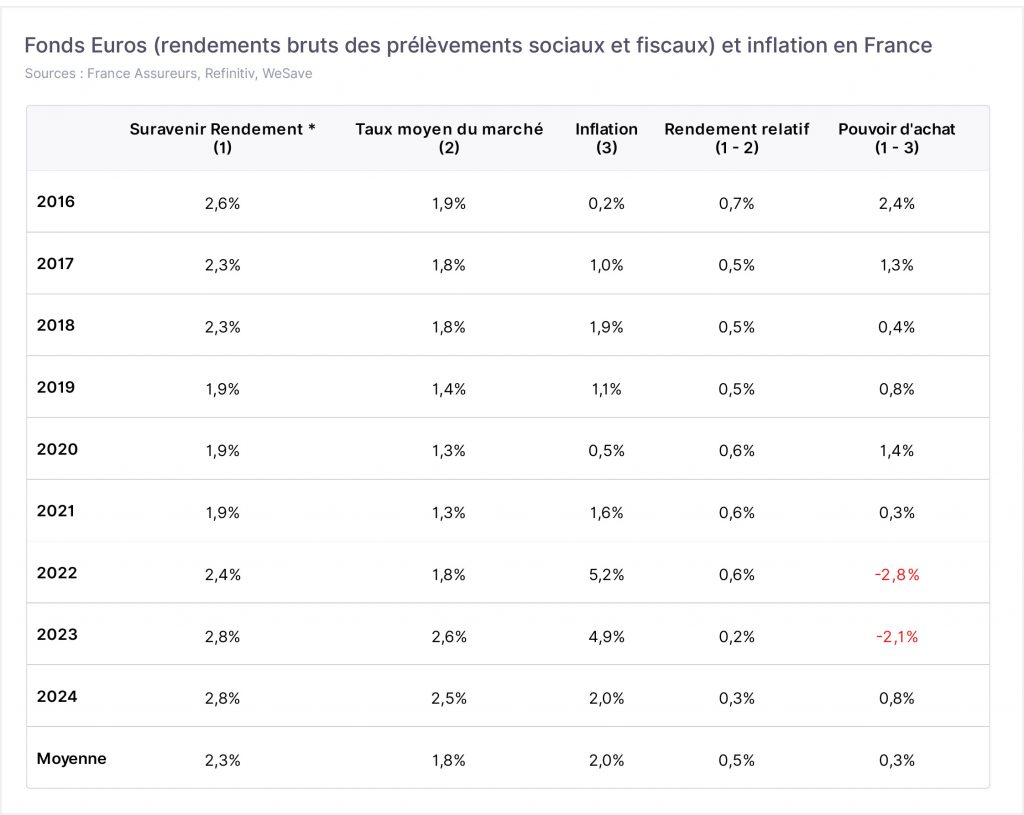

Le fonds en euros Suravenir Rendement, qui bénéficie d’une garantie en capital, offre deux avantages décisifs pour notre gestion : une performance sécurisée et une absence totale de volatilité. C’est ce double bénéfice qui en fait le principal levier de modulation du risque dans nos contrats. Comme en témoigne notre tableau comparatif, tous nos indicateurs de performance et de risque démontrent une parfaite cohérence pour l’épargnant : le rendement obtenu est proportionnel au risque assumé. Même face à l’inflation, qui est une ponction insidieuse sur le pouvoir d’achat de l’épargnant, le fonds Suravenir Rendement (hormis lors de la période d’hyperinflation de 2022-2023) a systématiquement contribué à hauteur de nos anticipations à la performance des 10 mandats. De plus, Suravenir Rendement s’est toujours comparé favorablement par rapport au taux moyen des fonds en euros servis chaque année en France, ou bien encore par rapport au rendement du livret A.

La force tranquille des ETFs à votre service !

WeSave fonde la gestion de ses unités de comptes sur une spécificité majeure : l’emploi exclusif de fonds cotés que sont les ETFs (Exchange Traded Funds), ayant vocation à répliquer au plus près les indices boursiers. Le choix de ces instruments financiers s’explique par l’incapacité démontrée (cf. étude SPIVA) de la plupart des gérants traditionnels à battre durablement leur indice de référence. Cette sous-performance de leur part s’explique notamment par certains choix erronés d’allocation d’actifs, par des contraintes réglementaires (exposition limitée à 10% par titre pour les OPCVM), par la conservation systématique d’un coussin improductif de liquidités pour faire face aux éventuels rachats sur le fonds, ou encore par des frais de fonctionnement élevés. Par conséquent, nous estimons qu’égaler la performance de l’indice est déjà très satisfaisant, ce que permettent précisément les ETFs, et cela pour un coût minimal : les frais économisés deviennent une performance nette additionnelle pour l’épargnant. Ainsi, les ETFs utilisés par WeSave ont un coût moyen d’environ 0,2% par an, donc voisin des frais de fonds monétaires, y compris pour des unités de comptes offensives telles que les actions ou les matières premières. Avec une allocation d’actifs strictement identique à celle de fonds traditionnels, grâce aux ETFs, WeSave réalise par exemple +28% de surperformance pour des expositions aux actions durant une période de 20 ans. De façon générale, nous insistons tout particulièrement sur la maîtrise des frais, car c’est un levier de performance aussi important que l’allocation d’actifs sur le long terme.

Une gestion « low-cost » n’est-elle pas synonyme de gestion au rabais ?

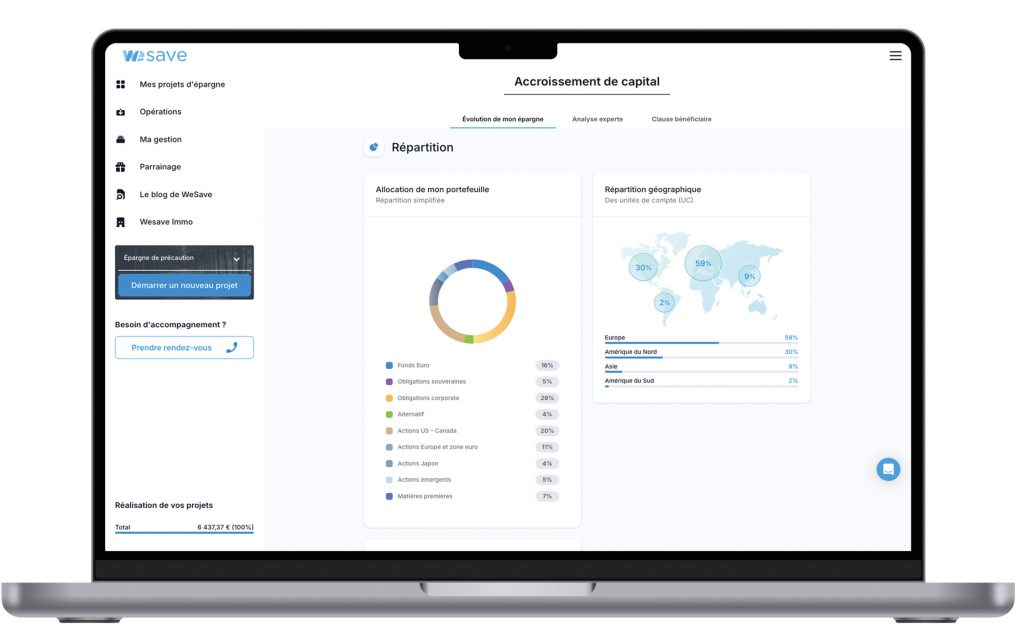

WeSave propose une gestion de convictions « augmentée » et transparente. À l’instar des sociétés de gestion traditionnelles dites « actives », notre équipe expérimentée dispose d’outils dédiés aux professionnels pour observer et analyser les marchés et le contexte économique et financier, tout en s’appuyant, bien évidemment et sans renoncer à nos propres vues, sur la recherche d’Amundi, notre actionnaire. En tant que « robo-advisor », nous bénéficions par surcroît de développements algorithmiques de pointe, créés sur-mesure par nos ingénieurs et développeurs, pour optimiser les allocations d’actifs. La transparence et la traçabilité de nos vues sont assurées par des publications mensuelles exhaustives (L’Éclaireur) issues de nos analyses fondamentales, mais aussi par des échanges interactifs avec notre clientèle lors de régulières téléconférences. Enfin, une partie de ces outils est mise à disposition de la clientèle sur son espace personnel pour un suivi quotidien et très détaillé des allocations d’actifs et de leurs évolutions.

L’épargnant ne peut-il pas faire par lui-même aussi bien que WeSave ?

WeSave utilise des ETFs, donc de simples réplicants d’indices boursiers. Dans ce cas, pourquoi ne pas gérer soi-même son épargne avec ces mêmes instruments ? Une allocation d’actifs diversifiée est un assemblage complexe : il faut choisir entre diverses classes d’actifs, adopter des biais sectoriels, s’exposer ou non à des devises, se prononcer sur des maturités obligataires… Dès lors, quels indices boursiers choisir parmi tous ceux disponibles, quels ETFs répliquent le mieux les indices identifiés, quel pourcentage leur allouer, quand faut-il réaliser des plus-values ou, au contraire, augmenter une exposition ? Pour imager ce propos : en cuisine, la seule disposition des ingrédients est insuffisante pour réaliser un bon plat ! La gestion chez WeSave combine une allocation stratégique de long terme pour maintenir un niveau de risque, mais aussi des vues fondamentales sur les potentiels et menaces des actifs, et des optimisations tactiques de court terme face aux événements. Nous disposons aussi d’outils fins de gestion des risques et de suivi de nos expositions (devises, secteurs…), pour prendre des décisions en toute connaissance de cause.

Quel serait l’indicateur de référence pertinent pour évaluer les performances de WeSave ?

L’objectif de notre gestion est une performance absolue positive nette de frais sur la durée, avec un risque maîtrisé. Pour ce faire, toutes nos allocations sont systématiquement diversifiées : chaque mandat détient des actions, des obligations, des matières premières… mondiales, selon les opportunités identifiées par l’équipe de gestion. Un éventuel indice de référence devrait alors être un composite d’indices d’actions, d’obligations, de matières premières… reflétant les expositions respectives de chacun de nos 10 mandats. Toutefois, nos expositions sur ces diverses classes d’actifs n’étant pas stables dans le temps, il est alors très difficile de déterminer des benchmarks pertinents sur la durée.

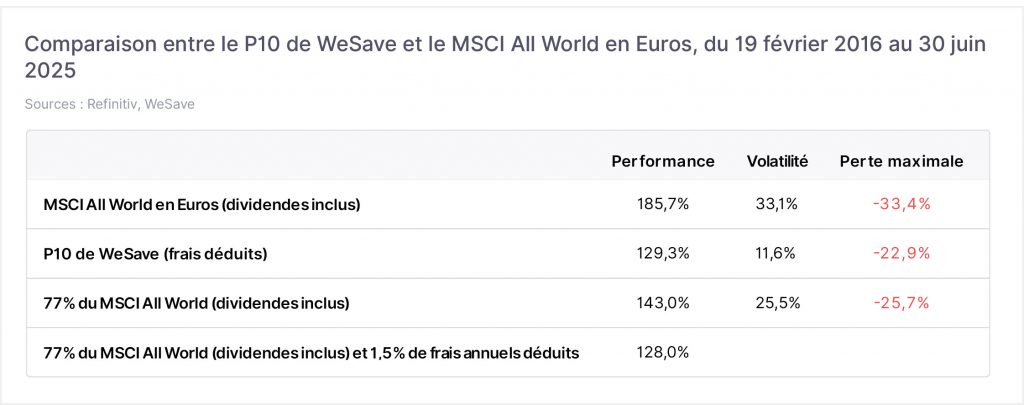

Notre profil 10 (Agressif 2), pourtant 100% exposé aux unités de comptes, ne saurait alors être comparé à un indice 100% actions. À titre d’illustration, comparons-le malgré tout au MSCI All World, dividendes inclus et mesuré en Euros, pour évaluer la pertinence de notre gestion diversifiée face à une exposition directe à un ETF répliquant le MSCI. Notre P10 n’étant exposé qu’à 77% aux actions, nous avons appliqué ce ratio au MSCI pour une comparaison équitable. Depuis l’origine, la performance de WeSave est alors en retrait de celle du MSCI (129,3% vs 143,0%), mais avec un risque bien moindre que celui induit par l’indice, comme le confirment la volatilité (11,6% vs 25,5%) et la perte maximale (-22,9% vs -25,7%).

Rappelons ensuite que nos performances sont présentées nettes des frais, tandis que la performance de l’indice n’a, par nature, pas de frais associés. Investir dans un ETF répliquant la performance du MSCI World coûte 0,2% par an : pour une durée de 9 ans ½, et avec l’effet des intérêts composés, cela signifie -1,92% d’impact sur la performance. Nos frais de gestion (i.e. les frais du contrat Suravenir) sont de 0,6% par an, et ceux de la gestion sous mandat par WeSave sont de 0,7% … sur 9 ans ½, et avec l’effet des intérêts composés, on arrive à -13,05% d’impact sur la performance. Autrement dit, l’ensemble cumulé des frais affecte de -14,97% la performance par rapport à l’indice MSCI … WeSave se compare alors favorablement à la performance de l’indice sur cette période : 129,3% contre 128% pour le MSCI, mais surtout avec un risque bien moindre ! Dans la mesure où nous sommes particulièrement attentifs à ce que notre structure de coûts soit aussi compétitive que possible pour les clients, il sera difficile à ces derniers de réaliser une meilleure performance que la nôtre en achetant par eux-mêmes, en direct, un ETF sur cet indice MSCI, sachant que de nombreux frais sont de toute façon incompressibles.

Comment la gestion de WeSave se compare-t-elle à ses concurrents ?

Notre intention était de comparer ici notre performance à celle de nos confrères « robo-advisor », pratiquant comme nous la diversification internationale via des ETFs. Malheureusement, sans accès à leurs données quotidiennes, la tâche est impossible. Nous ne pouvons que vous inciter, clients et prospects, à effectuer vous-mêmes ces comparaisons. Mais attention : soyez extrêmement vigilants quant aux expositions réelles aux actifs risqués, telles que les actions, de chaque gestion. Une même appellation de profil (« P10 » par exemple) peut en effet cacher des expositions sur les classes d’actifs, et donc des risques, très différents … ce qui revient à comparer des pommes de terre et des patates douces !

La performance seule ne suffit pas, il lui faut un compagnon : un indicateur de mesure du risque, dont la volatilité est une bonne approximation. Voici un article de Good Value For Money adoptant, selon nous, la bonne méthode d’analyse : Bilan 2025 Good Value for Money des offres de gestion profilée. De même, selon cette méthodologie rigoureuse, Le Particulier (groupe Le Figaro) a décerné en 2025 une Victoire d’Or à la gestion pilotée de WeSave face à 400 concurrents.

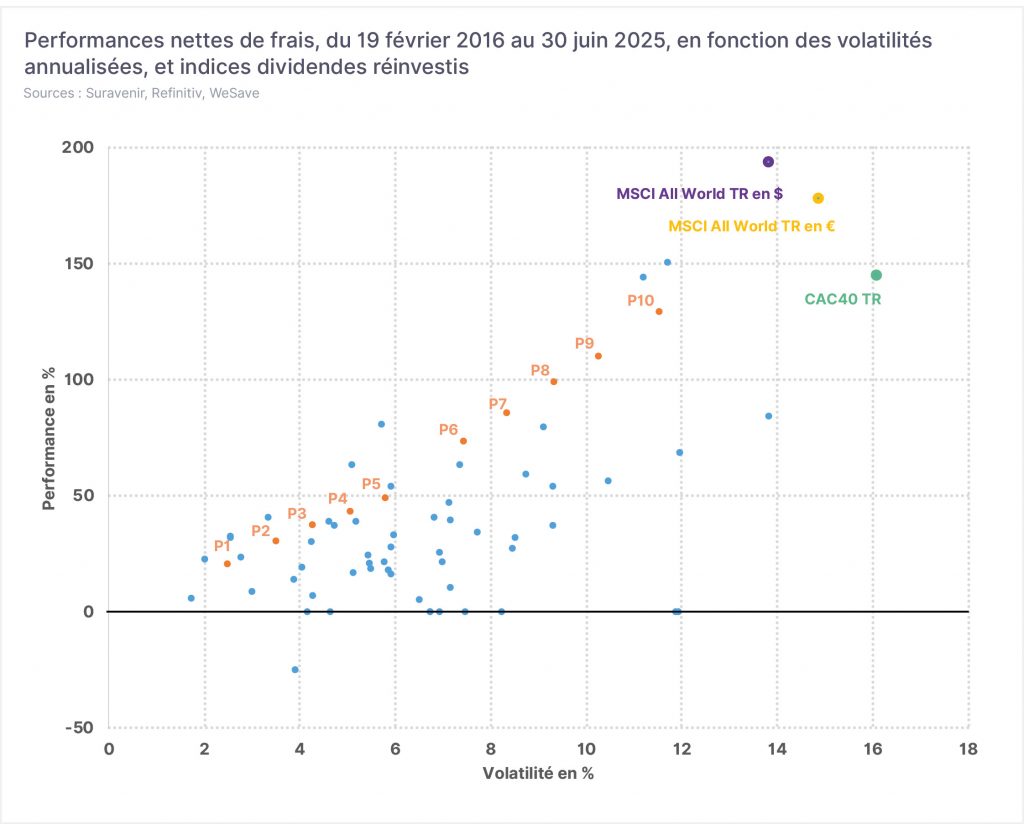

Pour illustrer cette méthodologie de « rendement-risque » (i.e. performance-volatilité), nous vous proposons ci-dessous un graphique depuis le lancement de notre offre jusqu’à la fin juin 2025 de nos 10 contrats face à une sélection d’une cinquantaine de fonds comparables aux nôtres, pilotés par des banques, des assureurs et des sociétés de gestion les plus réputées de France. Comment lire le graphique ? Pour un niveau de volatilité donné (axe horizontal), voyez la performance obtenue (axe vertical). Les fonds de nos concurrents ont été anonymisés pour ne froisser personne. Le constat est sans appel : WeSave surclasse largement la plupart de ses concurrents traditionnels. Notre valeur ajoutée est surtout flagrante sur nos 5 mandats les plus offensifs. En effet, pour les profils P1 à P5, une règle contractuelle (« SRI ») nous oblige à investir majoritairement en unités de comptes « prudentes » (obligations), où la différenciation vis-à-vis des concurrents est plus difficile.

Conclusion :

À l’issue de cette analyse, un rappel s’impose : « les performances passées ne préjugent pas des performances futures ». Toutefois, nous avons la conviction que plusieurs facteurs clés ont contribué à ces résultats favorables : notre méthodologie d’analyse des marchés, le recours aux ETFs, et nos algorithmes propriétaires d’optimisation des allocations. L’équipe de gestion et les conseillers de WeSave restent à votre disposition pour vous accompagner sur la durée dans vos divers projets d’épargne.