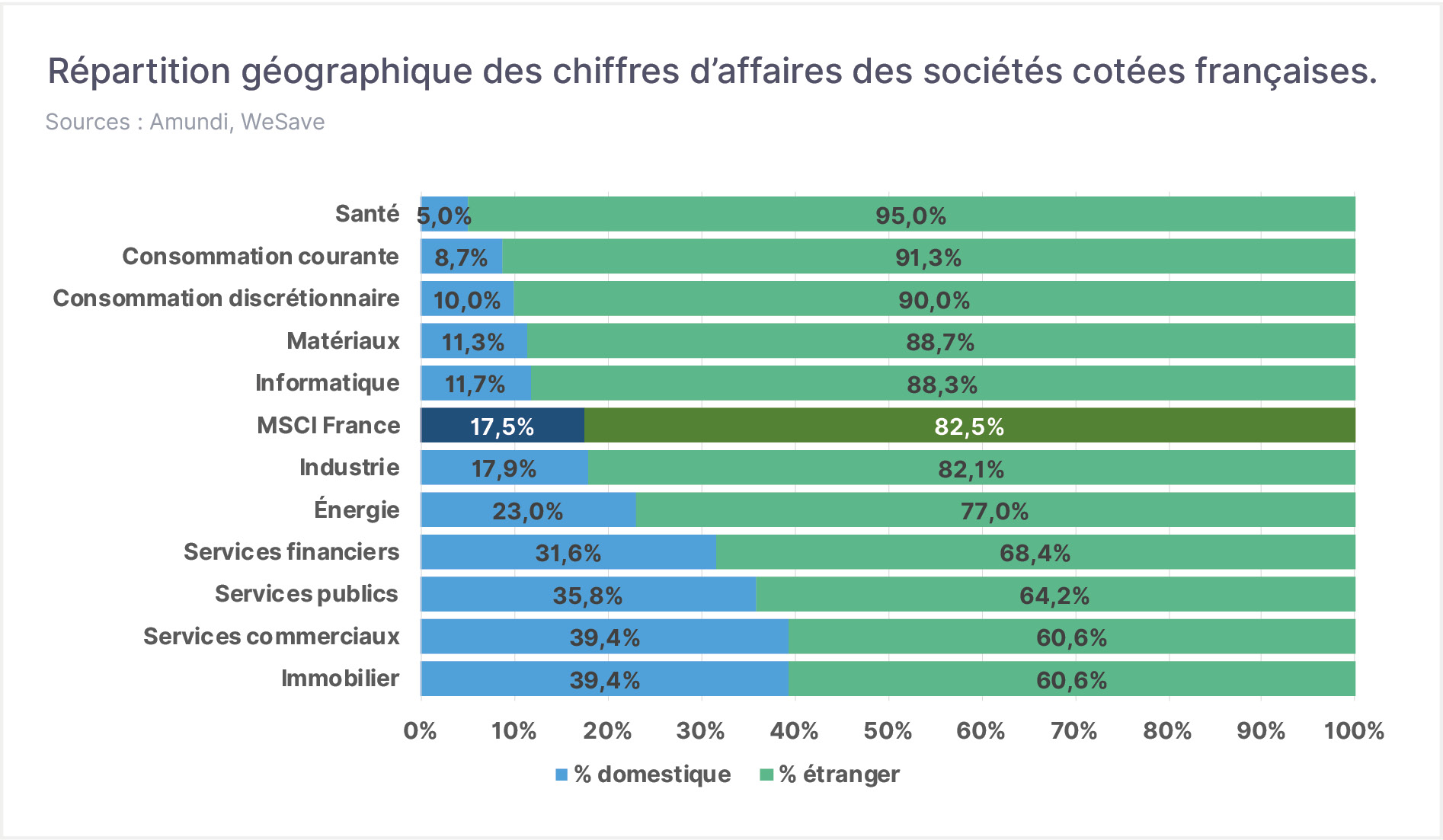

Marchés financiers :

- Les sociétés françaises sont plus ou moins dépendantes du commerce extérieur ou du marché domestique pour leurs chiffres d’affaires.

- En moyenne, les sociétés du MSCI France réalisent 17,5% de leurs ventes en France, et 82,5% à l’étranger.

- Les secteurs les plus domestiques sont l’immobilier, les services commerciaux et les services publics.

- Les secteurs les plus dépendants de l’international sont la santé, et la consommation courante ou discrétionnaire.

Conséquences pour les portefeuilles :

En 2025, l’influence de la politique aura été forte sur les rotations sectorielles opérées parmi les valeurs françaises. En effet, du fait des tarifs douaniers imposés par les États-Unis en début d’année, le réflexe des investisseurs a plutôt consisté à privilégier les secteurs les moins dépendants au commerce extérieur, et donc favoriser les sociétés domestiques françaises. Ce choix était conforté par la dynamique alors en cours de baisse des taux directeurs par la BCE. Toutefois, l’incertitude politique française réapparaissant, et la BCE ayant peut-être achevé son cycle de baisses de taux, ce sont désormais plutôt les secteurs tournés vers l’international qui attirent les investisseurs, les sociétés domestiques françaises étant plus exposées à une potentielle hausse de fiscalité à venir par le nouveau gouvernement.

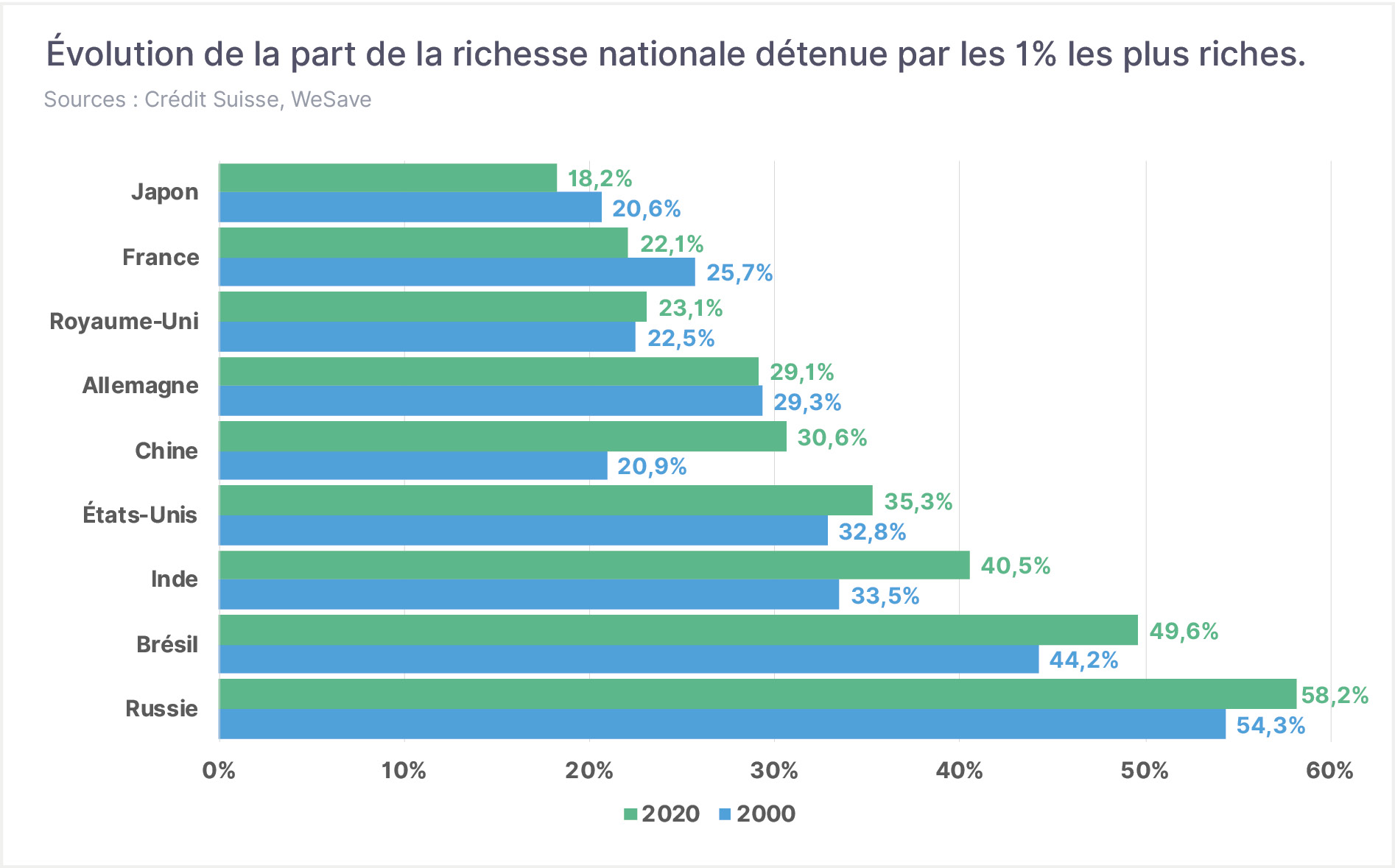

Macro-économie :

- Le 1% de la population la plus fortunée détient une très forte part du patrimoine de son pays.

- La Russie, l’Inde et le Brésil étaient, en 2020, les pays ayant la plus forte concentration de richesse.

- La Chine a vu la concentration de richesse très fortement augmenter entre 2000 et 2020, notamment dans la technologie.

- Au sein des pays occidentaux, les États-Unis sont les plus inégalitaires : 35,3% de la richesse est détenue par les 1% les plus fortunés.

Conséquences pour les portefeuilles :

La question de la concentration de richesse est un débat récurrent. Si l’on retient ce panel de grands pays, la richesse est détenue en 2020 à 34,1% par les 1% les plus riches, contre 31,5% en 2000. Les très fortes progressions de la bourse et de l’immobilier dans le monde, actifs principalement détenus par les 1% les plus riches, expliquent cette dynamique entre 2000 et 2020. Les grands pays émergents restent ceux où la concentration de richesse est la plus inégalitaire, et les pays anglo-saxons (États-Unis et Royaume-Uni) le sont également. Il convient de noter qu’en dépit de l’imaginaire populaire, la France fait partie des meilleurs élèves de ce point de vue et, à l’instar de l’Allemagne et du Japon, leurs statistiques s’améliorent entre 2000 et 2020 puisque la concentration de richesse recule dans ces 3 pays.