L’année 2025 restera dans les mémoires comme celle du « Fast & Fluctuous », autrement dit celle de la vitesse et de l’inconstance. Au printemps, l’annonce de nouveaux droits de douane américains a déclenché une vague de pessimisme mondial, le consensus craignant alors le pire pour la croissance économique internationale et pour les marchés financiers. Pourtant, cette fin d’année s’oriente vers une succession de records historiques en bourse. Cette versatilité des marchés d’actions déroute bien des investisseurs, beaucoup d’entre eux considérant même comme imminent l’éclatement d’une bulle financière. Nous vous proposons ici notre lecture des événements et des allocations d’actions envisageables.

Ce qu’il faut retenir des actions en 2025 :

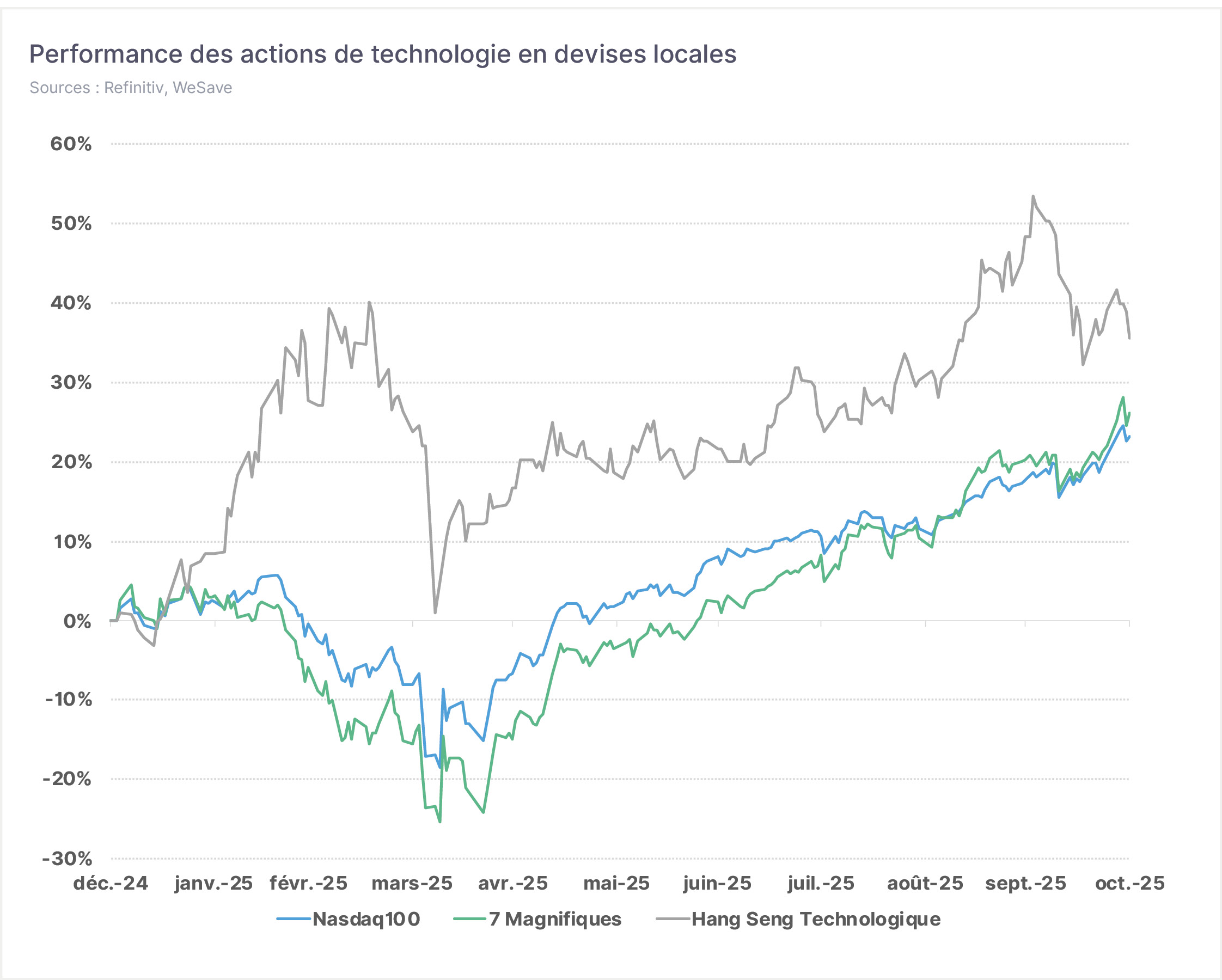

- Le début d’année 2025 a d’abord été très favorable pour les actions, les investisseurs tablant sur un D.Trump « pro-business », comme lors de son 1er mandat présidentiel. L’élan boursier des grandes sociétés technologiques américaines s’est toutefois soudainement interrompu le 27 janvier, à la suite des annonces de la société chinoise d’intelligence artificielle DeepSeek, cette dernière revendiquant des performances voisines de celles de ChatGPT, mais pour un coût bien moindre. Les investisseurs en sont venus à temporairement douter de la suprématie technologique américaine, redécouvrant à cette occasion la cote technologique chinoise. Pour autant, les « 7 Magnifiques » américaines (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) ont démontré par la suite, notamment lors de leurs publications de résultats successives, que leur croissance et leur rentabilité restent très fortes et nettement supérieures aux attentes.

- Une très brutale chute des marchés est ensuite intervenue à partir du 2 avril, après l’annonce des massifs droits de douane désormais imposés par les Américains aux produits en provenance de l’étranger. La crainte des investisseurs était alors celle d’un possible décrochage général de l’activité économique assorti d’un rebond de l’inflation, donc un scénario de « stagflation », où même les obligations ne protègent pas leurs détenteurs des tourments financiers en cours ! La plupart des indices d’actions ont perdu -15% à -20% en une seule semaine. Réalisant l’ampleur du choc financier qu’elle a provoqué, l’Administration Trump a très vite accordé des moratoires pour se donner le temps de négocier des accords commerciaux bilatéraux, et rares ont finalement été les pays ou zones pratiquant des rétorsions à l’encontre des États-Unis : la guerre commerciale et sa spirale dépressive a ainsi été évitée. Les investisseurs ont également été rassurés par une croissance économique bien plus solide qu’ils ne le craignaient : les ménages et les entreprises ayant accéléré leurs dépenses et constitué des stocks de précaution avant que les tarifs douaniers ne s’appliquent, l’activité a été dopée. Une très puissante vague haussière s’est alors enclenchée en bourse, et les pertes dues aux tarifs douaniers ont été intégralement compensées dès la mi-mai, donc dans un délai exceptionnellement bref !

- Durant l’été, la dynamique haussière s’est poursuivie sur les actions, et plus particulièrement sur les actions américaines, notamment du fait des bonnes publications de résultats trimestriels par les entreprises, et grâce à des discours quant aux perspectives futures bien moins pessimistes que ne le craignait le consensus. Au-delà des nombreux accords commerciaux internationaux trouvés durant l’été, l’Administration Trump a aussi remporté une très belle victoire législative en faisant voter par le Congrès son délicat budget, le « One Big Beautiful Bill Act », ouvrant la voie à d’importantes baisses d’impôts à venir pour les ménages et les entreprises américaines. Enfin, l’impulsion haussière a été confortée en fin d’été par un discours de politique monétaire à nouveau accommodant de la Banque centrale américaine (FED), cette dernière privilégiant désormais la préservation de l’emploi plutôt que la lutte contre l’inflation. Au sortir de l’été, les investisseurs ont donc retrouvé une certaine visibilité quant aux impacts des droits de douane, quant aux possibles soutiens budgétaires à venir, et cela avec un cadre monétaire plus favorable.

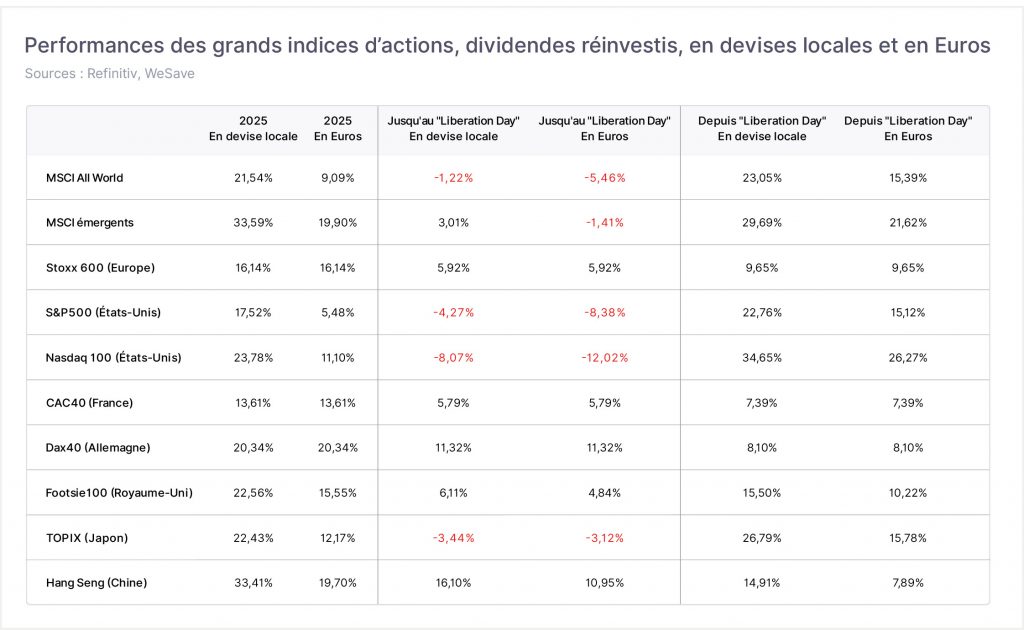

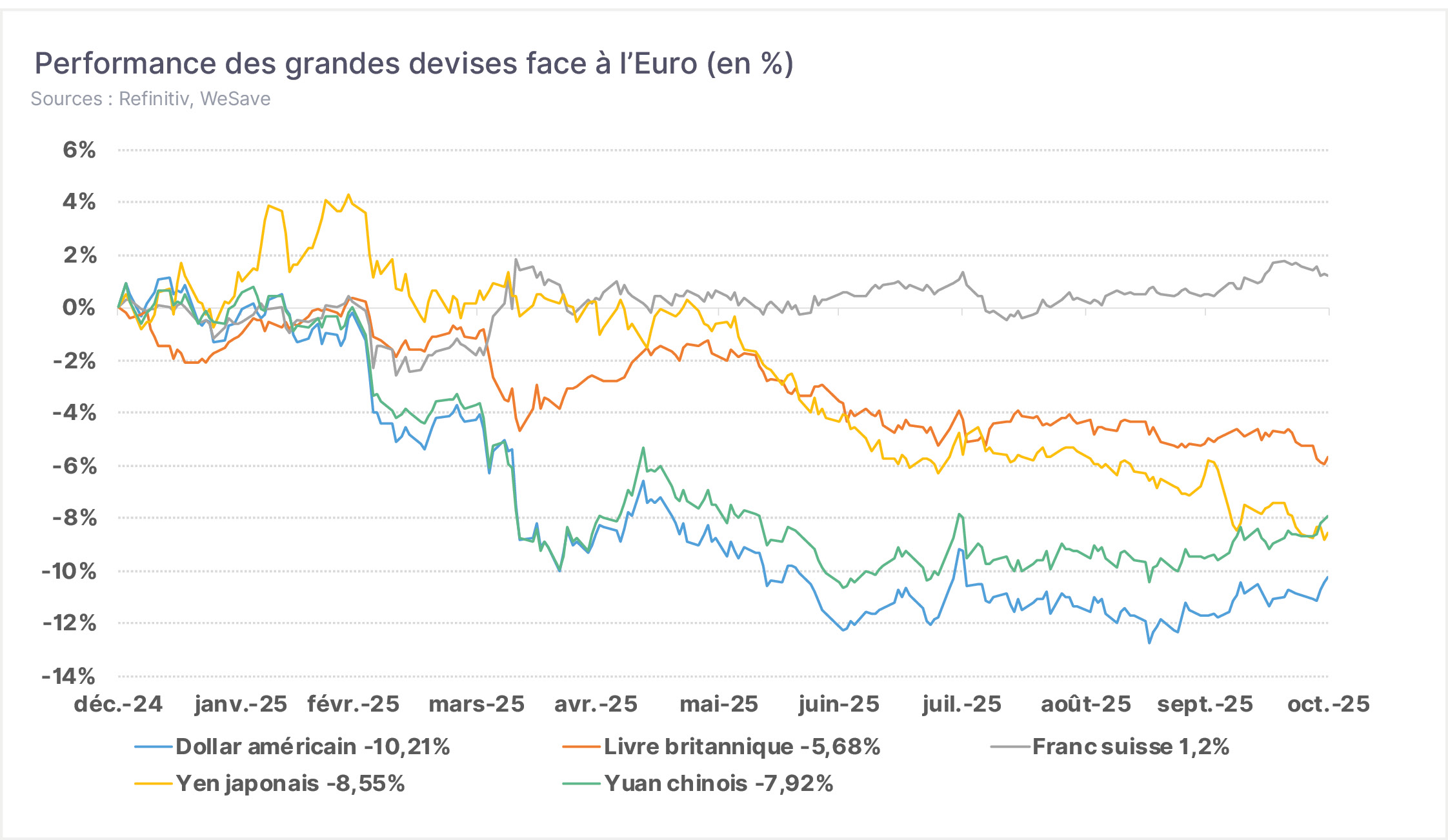

- 2025 a aussi été une année où l’exposition aux devises étrangères était déterminante pour les performances, notamment l’exposition ou non au Dollar. Ainsi, le billet vert ayant cédé -10,2% face à l’Euro, les investisseurs européens n’ayant pas pris la précaution de couvrir leurs investissements libellés en Dollar du risque de devise ont perdu l’essentiel des gains qu’ils auraient pu espérer sans cela : le S&P500 américain a par exemple respectivement rapporté +17,52% ou bien +5,48% à son détenteur européen. Ce raisonnement était également valable pour les actifs chinois libellés en Yuan, ce dernier cédant -7,9% contre Euro, pour les actifs japonais libellés en Yen, ce dernier cédant -8,5% contre Euro, etc… Réciproquement, pour un investisseur américain, les investissements réalisés cette année dans des devises étrangères ont généralement bénéficié de la double appréciation de l’indice lui-même et de celle de la devise étrangère face au Dollar : le Stoxx600 européen lui rapporte par exemple +29,39% au final, au lieu de seulement +16,14%. Au vu des gains réalisés par les investisseurs américains sur leurs indices domestiques ou étrangers cette année, on comprend mieux leur optimisme persistant à l’égard des investissements en bourse, mais aussi leur capacité à encore et toujours consommer. L’affaiblissement du Dollar a aussi été une incitation très forte pour les investisseurs à rechercher la diversification internationale, ce qui a tout particulièrement profité aux actions émergentes qui, par ailleurs, affichaient un considérable retard de performance durant les dernières années. Dernier point, les fluctuations des devises ont aussi fortement affecté les chiffres d’affaires et les bénéfices réalisés par les entreprises, car déformant brutalement leur compétitivité vis-à-vis des concurrents étrangers, tant sur les marchés domestiques qu’à l’international. Ainsi les entreprises européennes auraient par exemple dû afficher 8%-10% de progression des bénéfices cette année, et cela devrait finalement s’achever en année blanche, ce facteur expliquant probablement en grande partie l’essoufflement des actions européennes durant l’été.

- 2025 a aussi été caractérisée par le réveil des petites et moyennes capitalisations en bourse. Au-delà de faibles valorisations historiques, d’une très modeste détention par les investisseurs, et avec des phénomènes de fortes accélérations dus à leur moindre liquidité boursière, les motifs sont nombreux pouvant expliquer leur bonne performance durant l’année. Le caractère très « domestique » de la plupart de ces sociétés atténue par exemple leur sensibilité aux impacts néfastes des relèvements tarifaires américains. Ces petites sociétés sont par ailleurs souvent plus endettées, ou bien elles ont un accès plus onéreux au crédit que les grandes multinationales : la baisse des taux directeurs par les Banques centrales leur a donc été particulièrement favorable. De plus, ces sociétés sont souvent des proies potentielles pour les grands groupes, et la baisse du coût d’emprunt peut faciliter le financement du rachat de la société par son prédateur. Il ne faut finalement pas oublier que, comme pour les grands indices boursiers, l’impact favorable de quelques hausses fulgurantes, entretenu par les flux acheteurs indiciels, peut parfois expliquer la surperformance des indices de petites capitalisations. Pour illustrer ce propos, la société de biotechnologie Abivax, qui pesait environ 2% de l’indice CAC Small a vu son cours de bourse multiplié par 14, et son poids indiciel exploser jusqu’à 17% à la suite d’un résultat clinique extrêmement favorable !

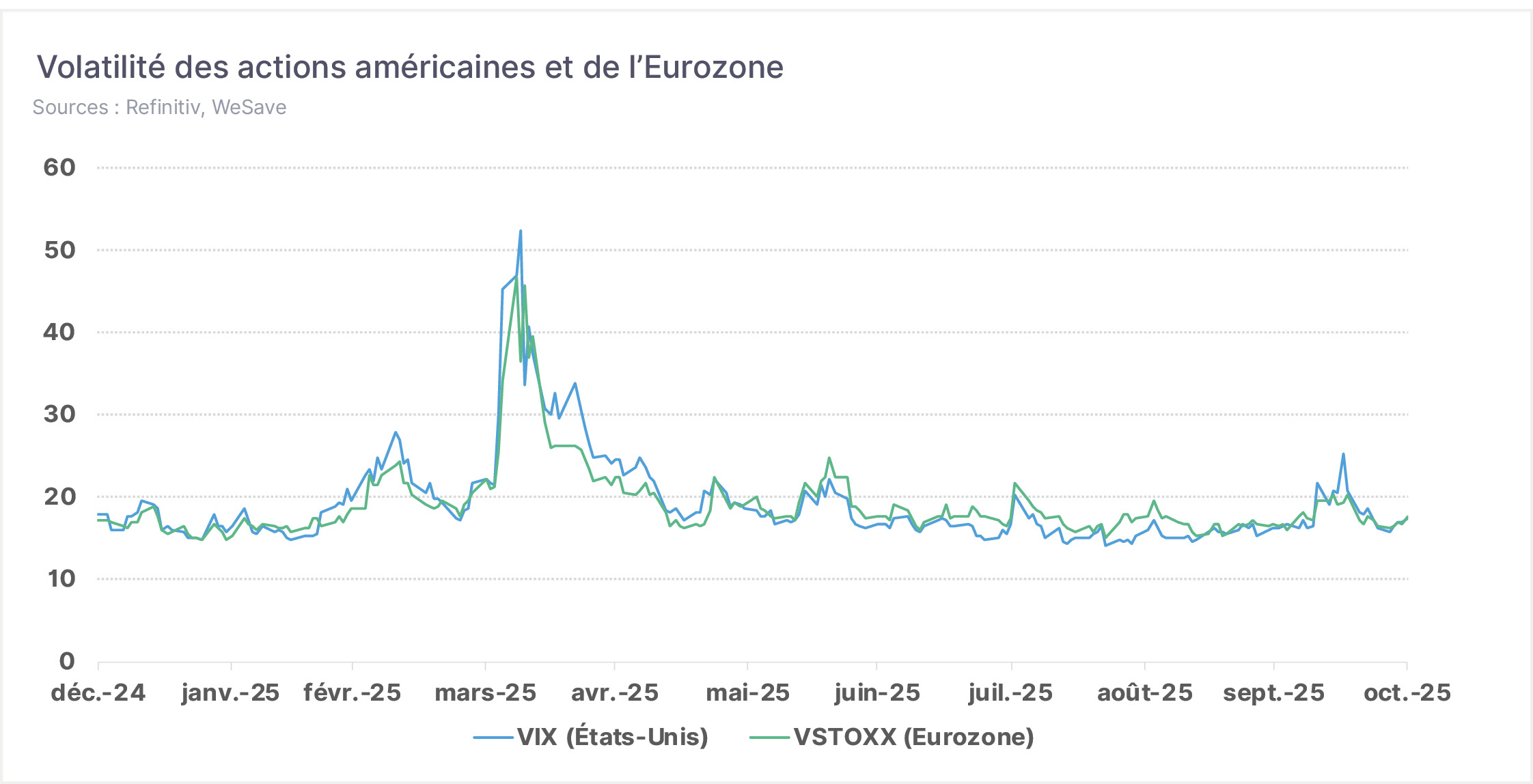

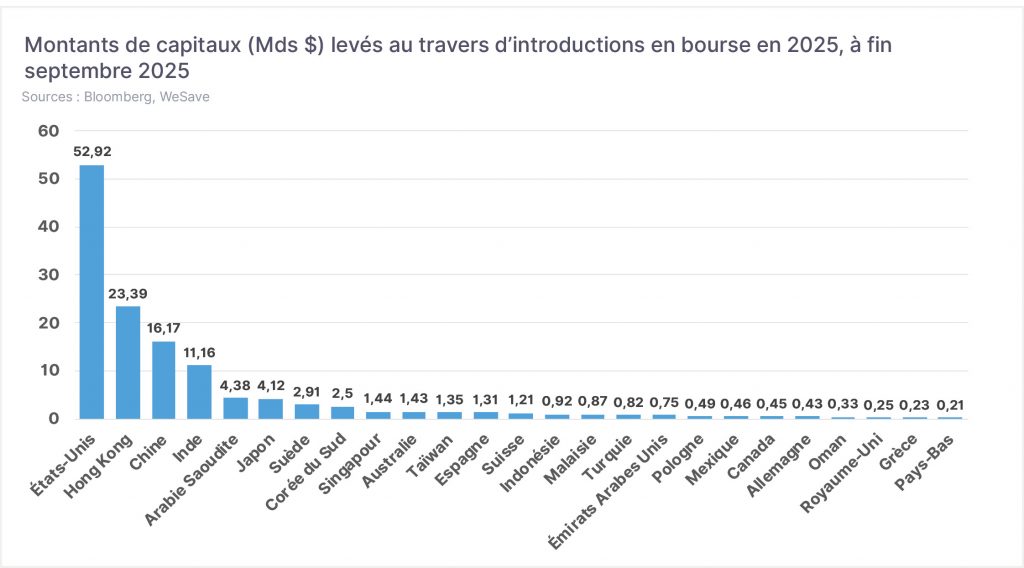

- Pour compléter ce panorama, plusieurs faits notables quant aux comportements et flux financiers méritent d’être soulignés. En dépit du brutal décrochage dû aux droits de douane américains et d’une tension en octobre, la volatilité observée sur les actions a finalement été très modérée durant l’année. Ce type de configuration peut éventuellement traduire une situation de complaisance de la part des investisseurs, ou bien encore refléter leur confiance dans les dynamiques budgétaires et monétaires à venir, ou bien finalement n’être qu’une phase d’attentisme avant le prochain événement significatif favorable ou non. En tout état de cause, les flux acheteurs ont été très réguliers et très importants et, spécificité de cette année, ce sont les épargnants individuels plutôt que les investisseurs professionnels qui ont été les plus opportunistes pour profiter du rebond des marchés. Il convient aussi de souligner que les capitaux jusqu’alors placés sur les fonds monétaires sont historiquement élevés (7300 Mds $) et que la baisse des taux directeurs opérée par les Banques centrales réduit d’autant leur rémunération, incitant à chercher désormais des placements alternatifs plus rémunérateurs. 2025 a aussi été caractérisée par un redémarrage des introductions en bourse, ce qui est le signal que les dirigeants de ces entreprises considèrent que la bourse permet de valoriser de façon satisfaisante, voire généreuse, leur société … c’est donc plutôt un indicateur de cherté croissante des marchés. De même, les reclassements de participations boursières détenues par divers investisseurs institutionnels ont été très importants en cette fin d’année, signalant là encore que leurs objectifs de plus-values sont peut-être désormais atteints. En revanche, les très nombreux retraits de sociétés cotées de la bourse (cf. multiplication des OPA) durant l’année laissent penser que certains industriels ou fonds d’investissements s’attendent à créer encore beaucoup de valeur à partir des prix d’achats actuels. De même, les rachats de leurs propres actions par les entreprises américaines dépassent déjà les 1000 Mds $ cette année, soit un nouveau record historique, et, si elles jugeaient leurs titres très surévalués, elles ne gaspilleraient pas leurs trésoreries à cet effet.

Les points d’attention pour la suite :

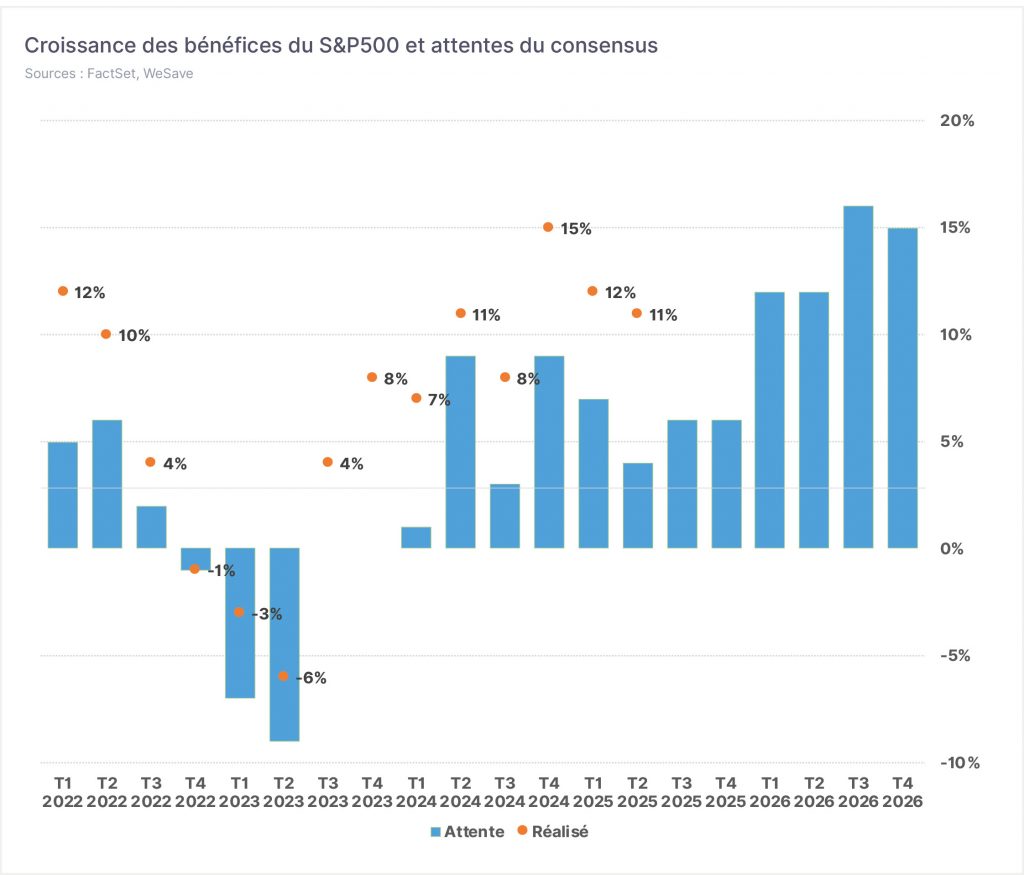

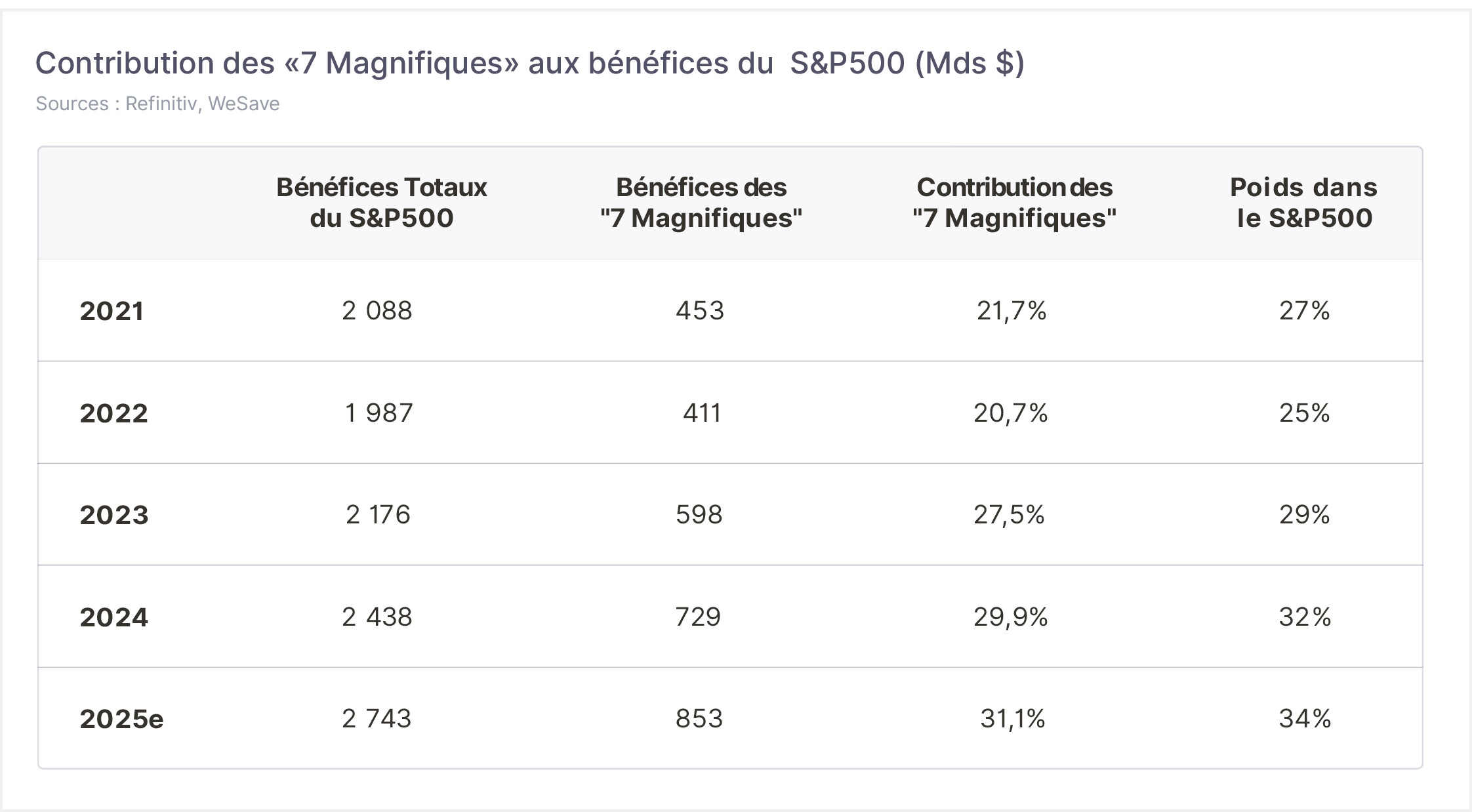

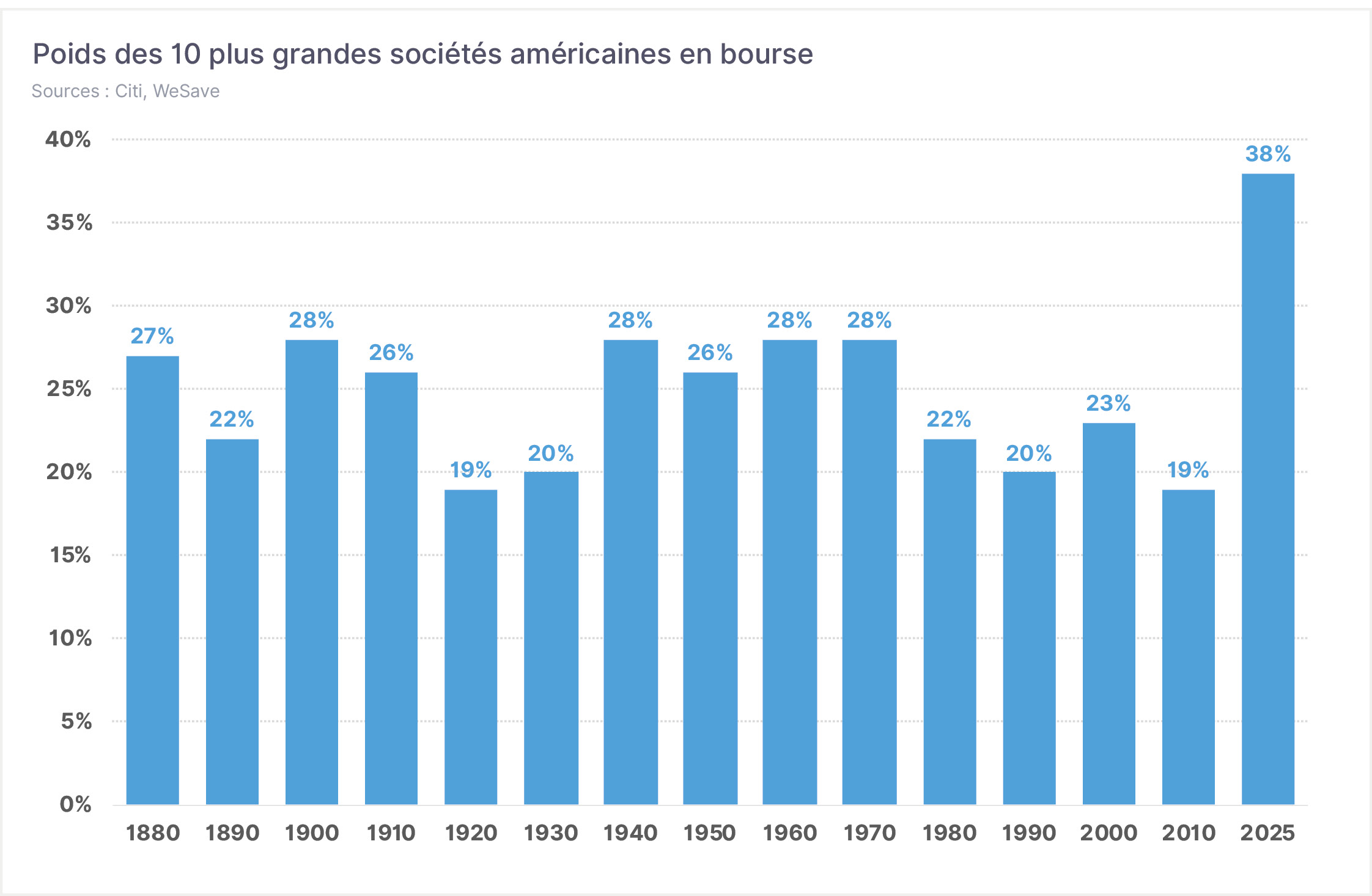

- La première préoccupation des investisseurs est la très forte concentration des performances, notamment la contribution des « 7 Magnifiques ». Il est vrai que ces 7 sociétés représentent, à elles seules, 34% de la pondération du S&P500, 44% du Nasdaq100, et même 21% du MSCI All World. La performance des grands indices américains ou mondiaux repose donc très largement sur ce très petit groupe de sociétés. Pour autant, comme le montre le tableau qui suit, le poids de ces sociétés est assez fidèle à leur contribution au total des bénéfices dégagés au sein du S&P500 … leur poids indiciel, bien que spectaculaire, n’est donc pas aberrant. De plus, quand les bénéfices de l’ensemble du S&P500 ont progressé de +31% depuis 2021, ceux des « 7 Magnifiques » ont bondi de +88% dans le même temps, et leur contribution au total des bénéfices ne cesse de progresser durant les dernières années … difficile de résister à un tel surcroît de croissance ! Les sceptiques font par ailleurs régulièrement le rapprochement avec la situation prévalant avant le krach des valeurs technologiques de 2000. Même s’il ne faut jamais dire « cette fois c’est différent », il convient de rappeler certains atouts MAJEURS dont disposent aujourd’hui ces sociétés, et qui leur faisaient défaut en 2000. Les « 7 Magnifiques » sont désormais en situation de monopole ou d’oligopole sur des marchés considérables, leurs marges bénéficiaires sont très élevées et permettent de (re)constituer un formidable réservoir de cash assurant leur autonomie financière à l’égard des banques ou des marchés financiers, une très grande part de leurs résultats repose sur des flux récurrents (abonnements,…), elles disposent de barrières à l’entrée majeures dès qu’il s’agit de la capacité à innover ou à s’approprier les nouvelles technologies, etc… En conséquence, il nous semble justifié de leur accorder une prime de valorisation, et le rapprochement avec 2000 nous semble être contestable.

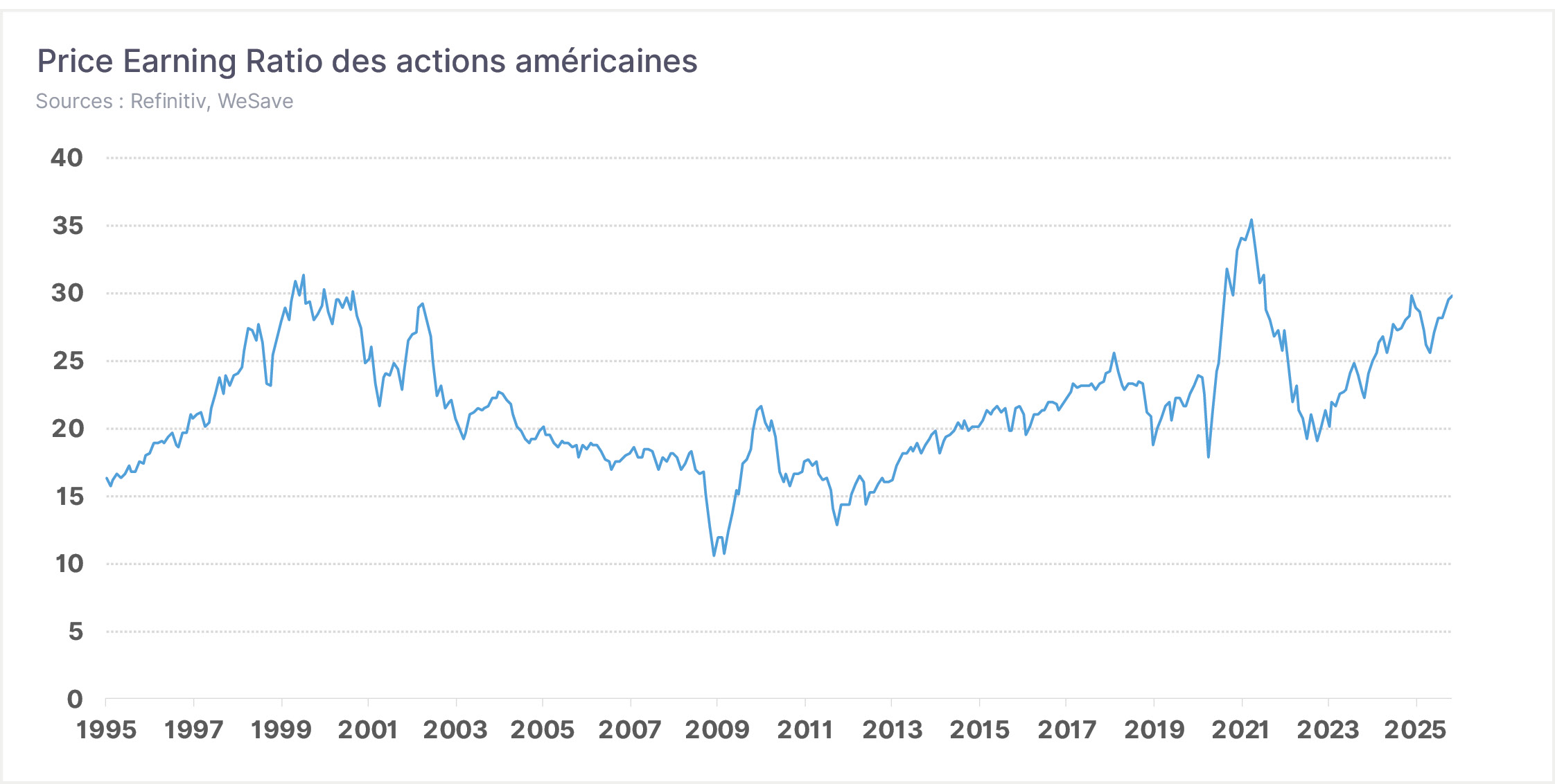

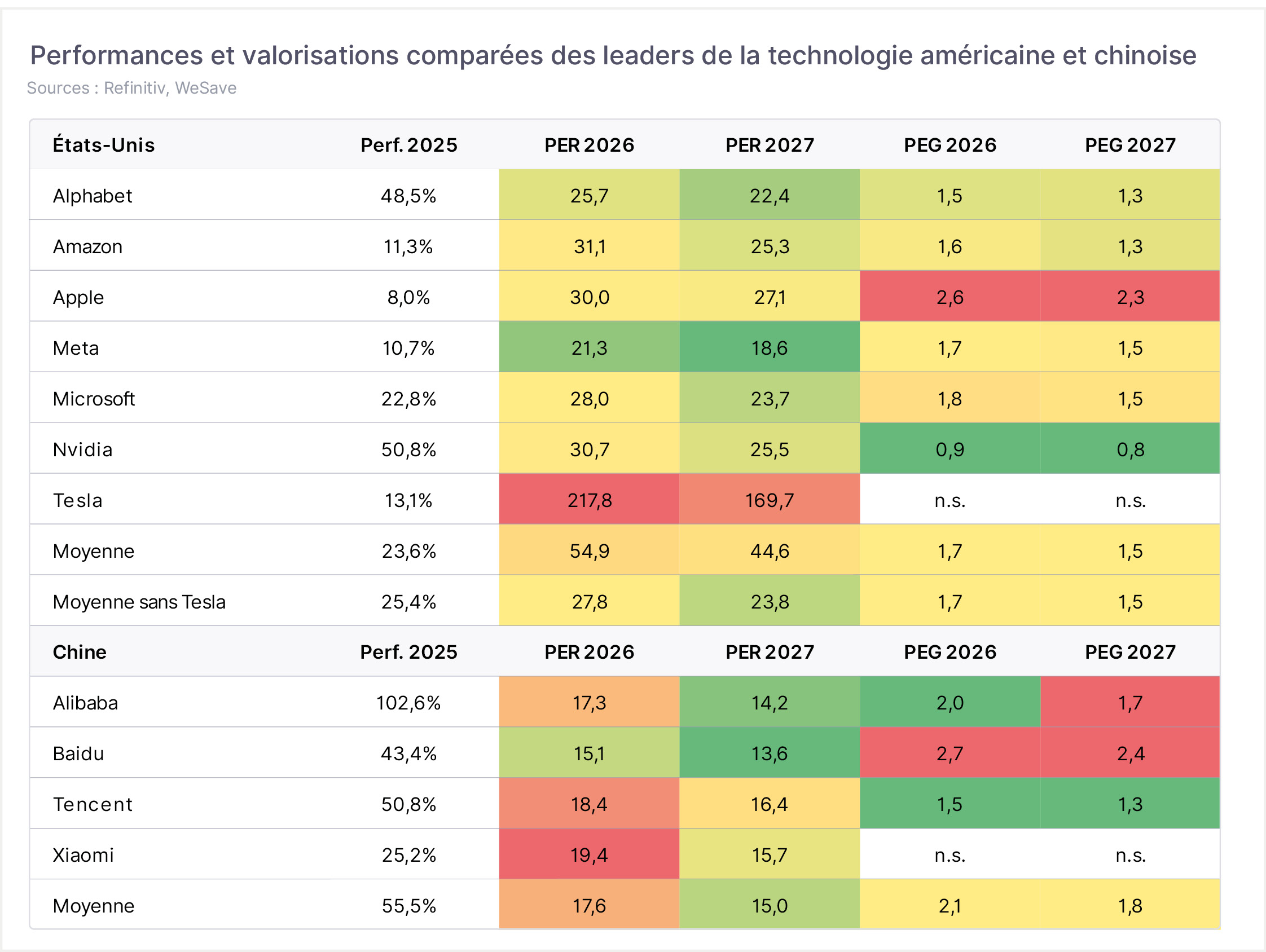

- La seconde source d’inquiétude est la cherté des marchés, notamment celle des « 7 Magnifiques ». La mesure de valorisation traditionnellement employée est le « Price Earning Ratio » (PER), rapportant le prix de l’action ou de l’indice boursier aux bénéfices nets par action. Ce ratio mesure ainsi la cherté absolue des marchés et, pour ce qui est des actions américaines, leur PER a retrouvé les niveaux ayant précédé le krach des sociétés technologiques en 2000, d’où le malaise de certains investisseurs. Pour notre part, nous considérons que lorsqu’on investit sur les marchés, ce sont la croissance et les bénéfices futurs qui importent et non pas la photo instantanée ou passée : nous préférons utiliser le « Price Earning to Growth » (PEG), soit le ratio du PER rapporté au taux de croissance des bénéfices à venir. Lorsque le PEG est inférieur à 1, cela signifie que la croissance anticipée est insuffisamment valorisée par la bourse, et s’il est supérieur à 2 cela signifie à l’inverse que la société ou bien l’indice boursier est surévalué. Si l’on retient le PEG comme mesure de la cherté des marchés, la valorisation des « 7 Magnifiques » ou bien encore celle de leurs homologues chinoises reste finalement raisonnable, surtout si on est déjà disposé à se projeter jusqu’en 2027. L’exemple de Nvidia est très instructif : elle est en apparence chère selon le critère du PER, alors que c’est la moins chère de tout l’ensemble analysé en termes de PEG ! Pour rappel, le PEG est très sensible aux hypothèses retenues pour la croissance des bénéfices futurs mais, sur ce point particulier, les dernières années ont montré que les « 7 Magnifiques » ont systématiquement réservé de bonnes surprises aux investisseurs. Pour le bien des marchés, espérons qu’il en soit toujours de même durant les prochains trimestres !

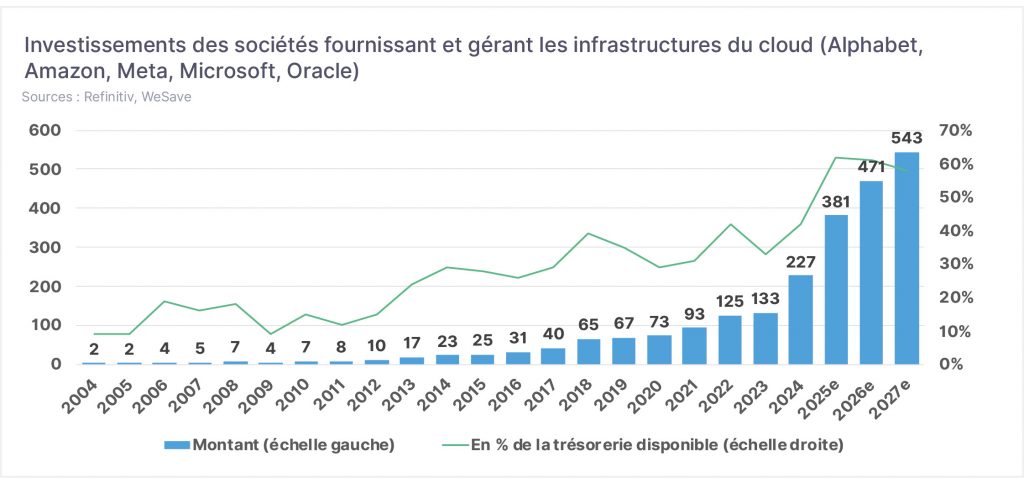

- Si la question d’une éventuelle bulle des valorisations boursières peut être débattue, il est en revanche certain qu’il y a aujourd’hui une exubérance des investissements dans l’intelligence artificielle (I.A.). Bien que l’entreprise ne soit pas cotée en bourse, OpenAI (propriétaire de ChatGPT), société accumulant les PERTES financières car devant investir frénétiquement pour conserver son avance, est valorisée aujourd’hui 500 Mds $, soit l’équivalent de LVMH et L’Oréal réunies ! Alors que la consommation des ménages représente habituellement ⅔ à ¾ du PIB américain, l’investissement dû à l’I.A. a, durant le 1er semestre de 2025, représenté à lui seul ½ du PIB du pays, sans que la consommation américaine ne fléchisse pour autant ! L’I.A. est donc devenue un enjeu macro-économique et pas seulement micro-économique ! Pas une semaine ne se passe sans que de nouveaux projets d’investissements MAJEURS (des dizaines ou même des centaines de milliards de dollars !) ne soient annoncés dans l’I.A., et les partenariats stratégiques internationaux se multiplient. Alors que durant les dernières années les entreprises majeures de la technologie ne consacraient « que » 30%-40% de leur trésorerie disponible à l’investissement, c’est désormais plutôt 50%-60% qui y sont alloués ! La course à l’investissement dans l’I.A. est effrénée, et il est désormais très probable que cela aboutira à des surinvestissements. Les investisseurs s’inquiètent alors légitimement de la rentabilité des capitaux ainsi investis : quel retour sur investissement en attendre, et dans quels délais ? De plus, il y a une forme de « consanguinité » entre ces sociétés quand, par exemple, Nvidia finance ChatGPT afin que cette dernière lui achète à terme ses microprocesseurs haut de gamme ! Fournisseurs et clients sont tellement imbriqués dans ces développements que chaque annonce profite aujourd’hui à tous les membres de cet étroit écosystème, mais cela pourrait tout autant les pénaliser demain. La stratégie de ces sociétés est celle du « gagnant emporte tout », légitimant à leurs yeux certains surinvestissements pour s’emparer de cette position stratégique à terme ! Comme pour toute révolution majeure, l’I.A. connaîtra nécessairement des corrections et des ajustements très conséquents, mais ses fondamentaux en font bien plus qu’une bulle spéculative : il est probable que l’on paye parfois trop cher pour la croissance de demain … mais pas assez pour celle d’après-demain !

Nos convictions sur les actions :

- Pour conforter la souveraineté nationale, les États sont engagés dans des programmes de dépenses majeures, étalés sur des décennies. De plus, chaque choc conjoncturel est systématiquement contré par des interventions budgétaires. Les cycles économiques seront donc amortis et les risques de récession très atténués. Cette situation milite en faveur d’une exposition conséquente aux actions.

- La plupart des Banques centrales ont déjà engagé une nette réduction de leurs taux directeurs, rendant les conditions de financement à nouveau abordables. Reste en suspens la question d’une éventuelle reprise des achats d’obligations d’États (i.e. les fameux « quantitative easings »), ce qui devrait nourrir de vifs débats en 2026. Sauf retour marqué de l’inflation appelant une réponse des autorités monétaires, les entreprises et les ménages devraient profiter l’an prochain d’un accès peu coûteux au crédit, plaidant une fois de plus en faveur d’une exposition significative aux actions.

- Le nombre d’actions disponibles en bourse ne cesse de diminuer depuis des années : de nombreuses entreprises rachètent massivement leurs propres titres ou quittent la cote à la suite d’OPA, tandis que les introductions en bourse et augmentations de capital ne suffisent pas à compenser ces retraits. Résultat, il y a de moins en moins d’entreprises cotées : environ 4 700 aujourd’hui contre plus de 8 000 en 1996 aux États-Unis. Face à cette offre plus limitée et à des masses de capitaux toujours plus importantes cherchant à s’investir, un véritable « effet d’entonnoir » se crée, poussant mécaniquement les cours à la hausse : les actions cotées deviennent rares et, comme souvent, ce qui est rare devient cher !

- Les capitaux cherchant à s’investir sont aujourd’hui très importants, mais comme les placements monétaires rapportent désormais moins, les investisseurs cherchent des alternatives offrant un meilleur rendement sans trop de risque. Dans ce contexte, la dette des entreprises est particulièrement attractive : elle rapporte plus que les obligations des États, et le risque de défaut de paiement reste limité grâce aux politiques budgétaires et monétaires soutenant l’activité. En conséquence, des frais financiers plus faibles devraient améliorer significativement la rentabilité des sociétés, rendant alors les actions elles aussi plus intéressantes.

- La technologie est désormais, et restera demain, au centre de la rivalité entre la Chine et les États-Unis pour dominer l’économie mondiale. Chacune de ces puissances cherche à attirer les capitaux internationaux en offrant un environnement réglementaire et fiscal favorable au développement de nouvelles startups et au renforcement de leurs champions nationaux. Contrairement à une bulle financière, on ne voit pas aujourd’hui une vague d’introductions en bourse précipitées : l’engouement pour l’I.A. est très soutenu, mais encore maîtrisé. Il faut toutefois rester attentif à certains freins au développement de l’I.A. : la qualité et la disponibilité des données, la forte consommation d’énergie, l’accès aux métaux rares, ou encore les questions éthiques. À ce stade, il semble y avoir bien plus de risques à faire l’impasse en bourse sur la thématique de l’I.A. plutôt qu’à y investir, tout en gardant à l’esprit que les gains de productivité et de rentabilité générés concerneront à terme TOUS les secteurs économiques. Il est important de conserver alors une large diversification sectorielle dans ses portefeuilles d’actions.

- Pour profiter pleinement de la révolution de l’I.A., il apparaît essentiel d’accorder une place importante aux actions américaines et chinoises du secteur. Dans le prolongement de cette thématique, l’Asie bénéficie souvent d’un avantage stratégique dans des domaines clés comme les semi-conducteurs ou la robotique, ce qui en fait aujourd’hui une zone d’exposition naturelle. L’Europe, de son côté, apporte une complémentarité intéressante avec son style de gestion davantage tourné vers la « Value » (valeur) face au « Growth » (croissance) américain. Enfin, la nouvelle orientation budgétaire de l’Allemagne, rompant avec son habituelle orthodoxie, ouvre la voie à une dynamique économique propre à la zone.

- Concernant la taille des entreprises, les grandes multinationales apparaissent comme les mieux placées pour tirer rapidement parti de l’I.A. et des gains de productivité qu’elle promet. À l’inverse, les petites et moyennes entreprises ne semblent pas offrir, pour le moment, d’avantages significatifs par rapport à leurs grandes consœurs.

Conclusion :

Même si le contexte économique comporte encore des incertitudes et des risques, il reste selon nous favorable aux actions. Comme le rappelait à juste titre John Templeton, célèbre investisseur britannique : « Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme, mûrissent dans l’optimisme et meurent dans l’euphorie » ! Aujourd’hui, nous serions plutôt entre la phase de scepticisme et celle de l’optimisme, bien avant celle de l’euphorie.