Marchés financiers :

- Depuis la COVID, l’activité sur les actions américaines s’est fortement accrue : +47% de capitaux négociés.

- En 2024, une rupture de tendance importante s’est produite : les investisseurs particuliers l’emportent désormais (52%) sur les investisseurs institutionnels (48%).

- Si les projections de JPMorgan se réalisent, les capitaux négociés en 2029 progresseraient encore de 48%, et surtout les investisseurs particuliers s’approprieraient 58% de ce marché.

Conséquences pour les portefeuilles :

Les déformations de parts de marchés entre investisseurs institutionnels et particuliers ont des impacts très directs sur le comportement de la bourse. En effet, les investisseurs institutionnels suivent des procédures, des modèles de valorisation, ils ont des contraintes de dispersion des risques, etc… que les particuliers n’ont pas. En conséquence, les dynamiques favorables sur des sociétés ou secteurs d’activités peuvent être bien plus puissants et durables lorsque les particuliers dominent le marché. En revanche, lorsque la bourse baisse, les impacts sur les patrimoines des ménages sont alors plus fortement et immédiatement ressentis, ce qui signifie que cela affectera beaucoup plus leur capacité à consommer. Les fluctuations boursières auront des effets très directs sur la croissance économique, et plus seulement l’inverse.

Macro-économie :

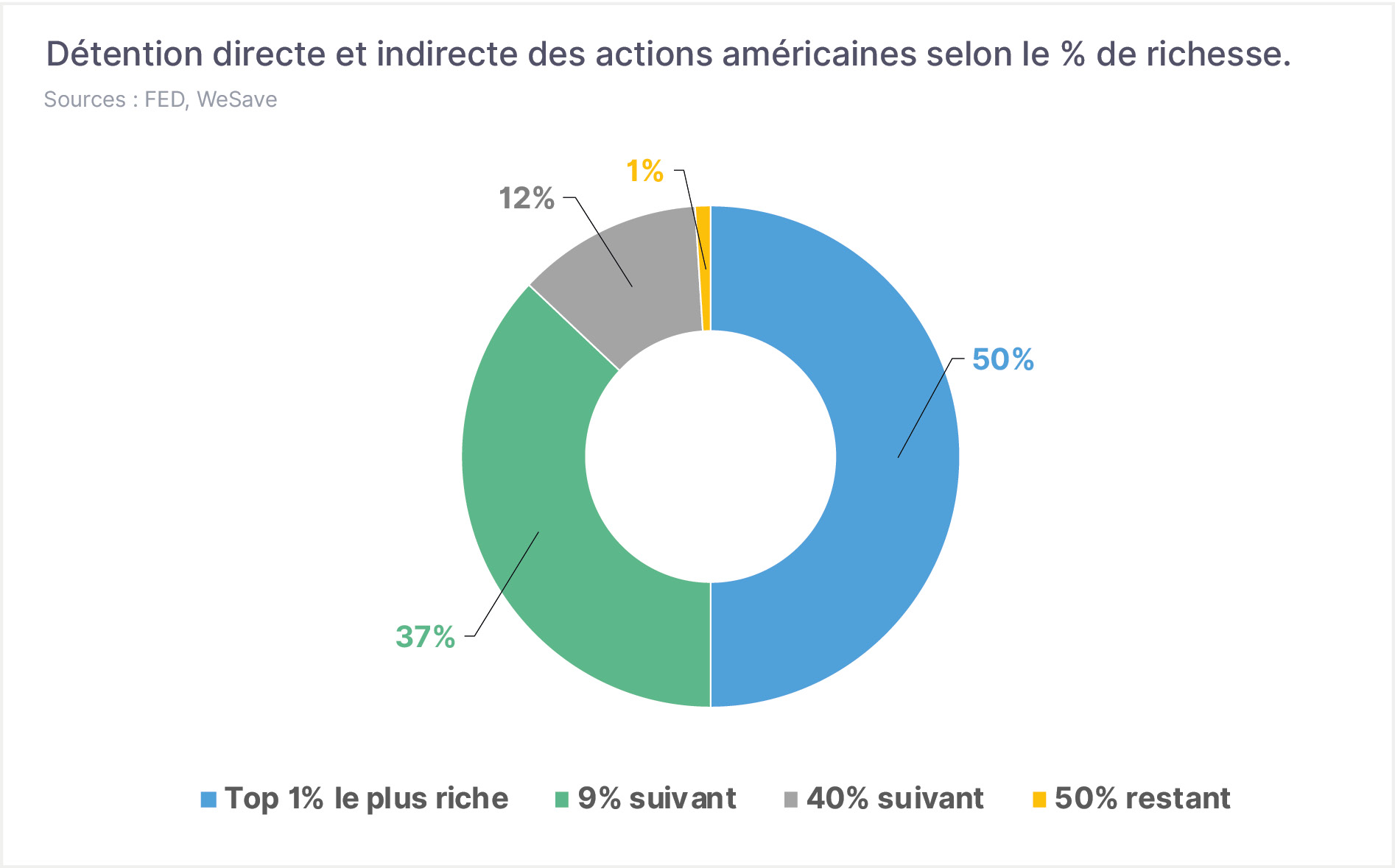

- La Banque centrale américaine (FED) produit régulièrement une analyse de la concentration de détention des actions américaines par les citoyens américains.

- Le 1% de la population la plus fortunée américaine détient à elle seule 50% des actions du pays.

- Réciproquement, les 50% les plus pauvres ne détiennent que 1% des actions du pays.

- Les 10% de la population la plus fortunée détiennent 87% des actions du pays.

Conséquences pour les portefeuilles :

La concentration de richesse est un débat récurrent et toujours sensible. Les États-Unis renvoient une image de déséquilibre extrême de détention des actions. La conséquence est que la majorité des américains ne profite pas ou de façon dérisoire de la hausse régulière de la bourse : cette dernière ne compense alors pas pour ces ménages la faiblesse de leurs revenus courants. En revanche, les 10% des américains les plus riches, détenant donc 87% du total des actions du pays, contribuent désormais à eux seuls à la moitié de la consommation nationale. Le niveau de la bourse est donc déterminant pour le niveau de la consommation du pays. Problème additionnel : les situations de rentes financières deviennent majeures, et elles ont tendance à se perpétuer par le biais des héritages familiaux.