Marchés financiers :

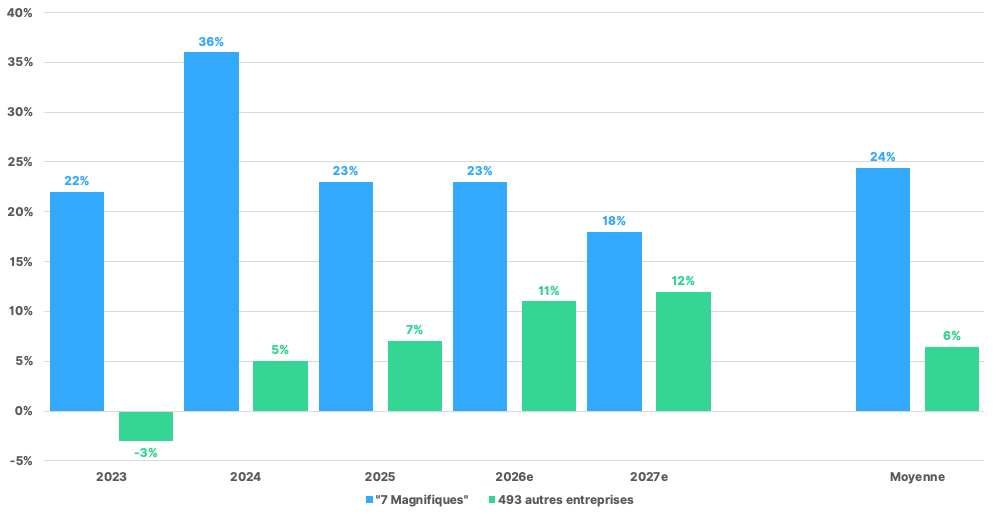

Progression des bénéfices des « 7 Magnifiques » et du reste des sociétés du S&P500.

Sources : Refinitiv, WeSave

- Les « 7 Magnifiques » désignent les géants de la technologie américaine : Alphabet (ex-Google), Amazon, Apple, Meta (ex-Facebook), Microsoft, Nvidia et Tesla.

- Trimestre après trimestre, la progression des résultats des « 7 Magnifiques » témoigne d’une dynamique bien supérieure à celle des 493 autres sociétés composant l’indice S&P500.

- En moyenne, entre 2026 et 2027, leurs bénéfices devraient croître de 20,5%, contre seulement 11,5% pour le reste de l’indice.

Conséquences pour les portefeuilles :

Les investisseurs portent une attention particulière aux bénéfices des entreprises américaines, notamment aux « 7 Magnifiques », ces sept sociétés représentant 35% de l’indice. Au cours des dernières années, elles ont constitué le principal moteur de la croissance des bénéfices du S&P500. Bien que leur dynamique bénéficiaire devrait encore surperformer en 2026, il convient de souligner que le reste du marché américain devrait connaître une accélération de ses résultats, réduisant sensiblement l’écart entre ces deux ensembles d’entreprises. Si ces anticipations venaient à se matérialiser, il serait alors cohérent d’élargir son exposition à l’ensemble du S&P500. Afin de limiter les effets de concentration liés à la pondération de l’indice, il peut dès lors être pertinent de se tourner vers des ETF du S&P500 équipondéré.

Macro-économie :

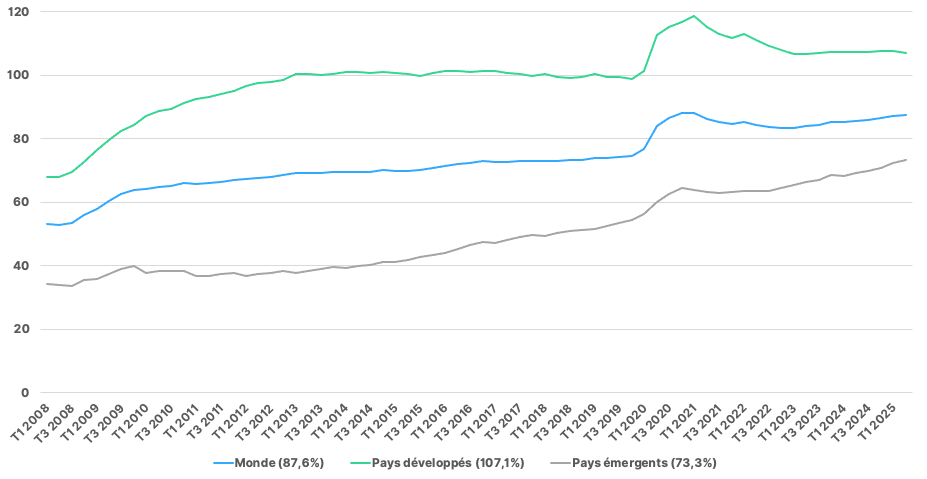

Dettes des États dans le monde (en % du PIB)

Sources : Refinitiv, WeSave

- Depuis 2008, la dette publique des États n’a cessé de croître, passant de 53,1% à 87,6% du PIB aujourd’hui, soit un accroissement de +65% de cette dette.

- Durant cette période, les pays développés, ensemble structurellement le plus endetté, ont vu leur dette passer de 68% à 107,1%, soit un accroissement de +58%.

- Les pays émergents, ensemble le moins endetté, ont vu leur dette passer de 34,1% à 73,3%, soit un accroissement de +115% durant la période.

Conséquences pour les portefeuilles :

Pendant près de vingt ans, le monde s’est endetté à un rythme soutenu, mais très inégalement réparti. Les pays développés, dotés d’une capacité d’emprunt facilitée par leurs Banques centrales (taux d’intérêts bas et “quantitative easings”), ont accumulé une dette allant jusqu’à 118,6% du PIB en 2021 et, malgré des efforts de désendettement, n’ont toujours pas retrouvé les niveaux d’avant COVID. Les pays émergents subissent pour leur part une contrainte de crédit plus forte et pourtant, en pourcentage, leur endettement a bien plus progressé que celui des pays développés (+115% VS +58%). En proportion, la charge de la dette a donc plus fortement augmenté pour les pays émergents et, facteur aggravant, emprunter la plupart du temps en Dollar plutôt que dans leur propre devise a souvent alourdi l’addition.