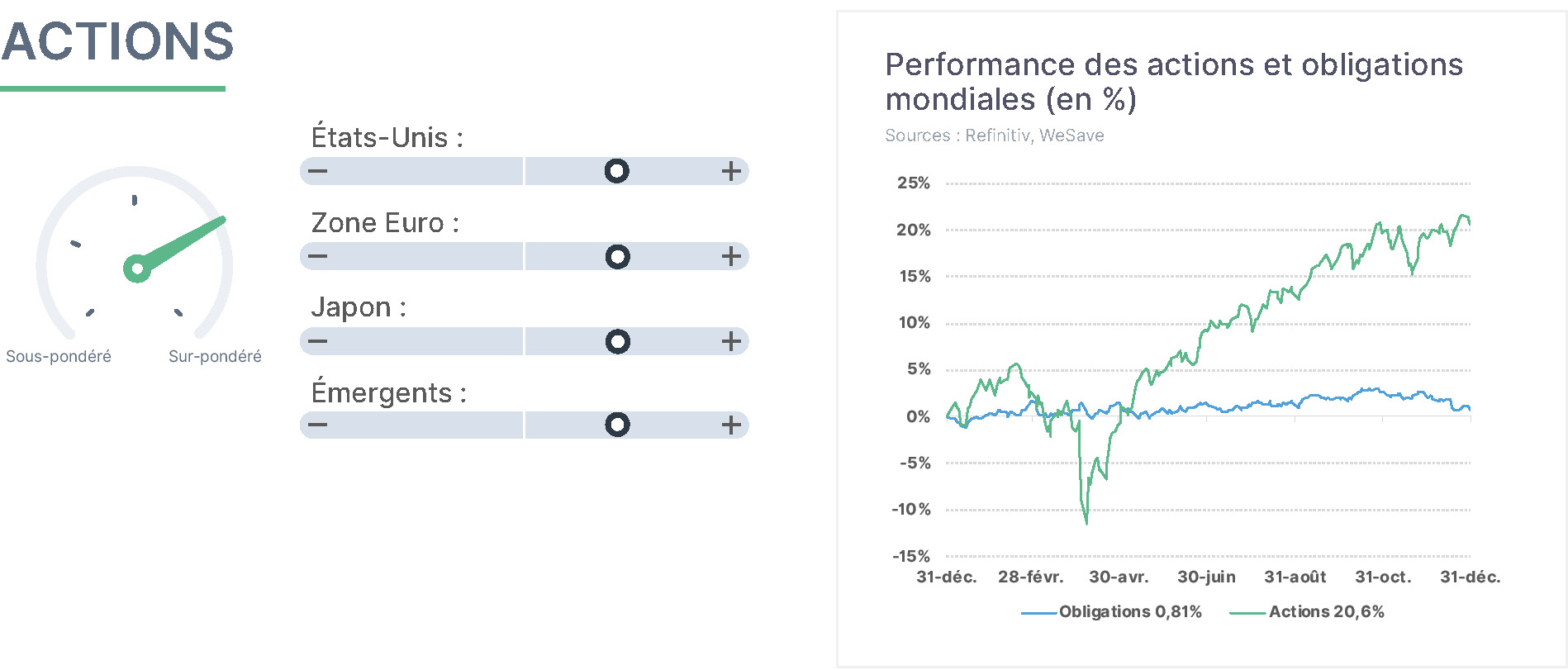

Le mois de décembre a été indécis pour les actions. Les décisions des Banques centrales, ainsi que diverses publications de statistiques américaines, rattrapage après l’interruption liée au « shutdown », ont rythmé les marchés. La FED a diminué ses taux directeurs de -0,25%, la BCE a laissé les siens inchangés, et la Banque du Japon a relevé les siens de +0,25%. Les statistiques américaines ont été plutôt rassurantes : une inflation modérée, une consommation résiliente, mais avec en revanche un emploi moins dynamique. Les doutes quant à la valorisation des leaders de l’intelligence artificielle ont provoqué quelques soubresauts sur la cote américaine, mais la hausse s’est finalement imposée grâce à des rotations sectorielles. Le contexte budgétaire, monétaire, et la révolution de l’intelligence artificielle nous incitent à conserver à ce stade notre surpondération sur les actions.

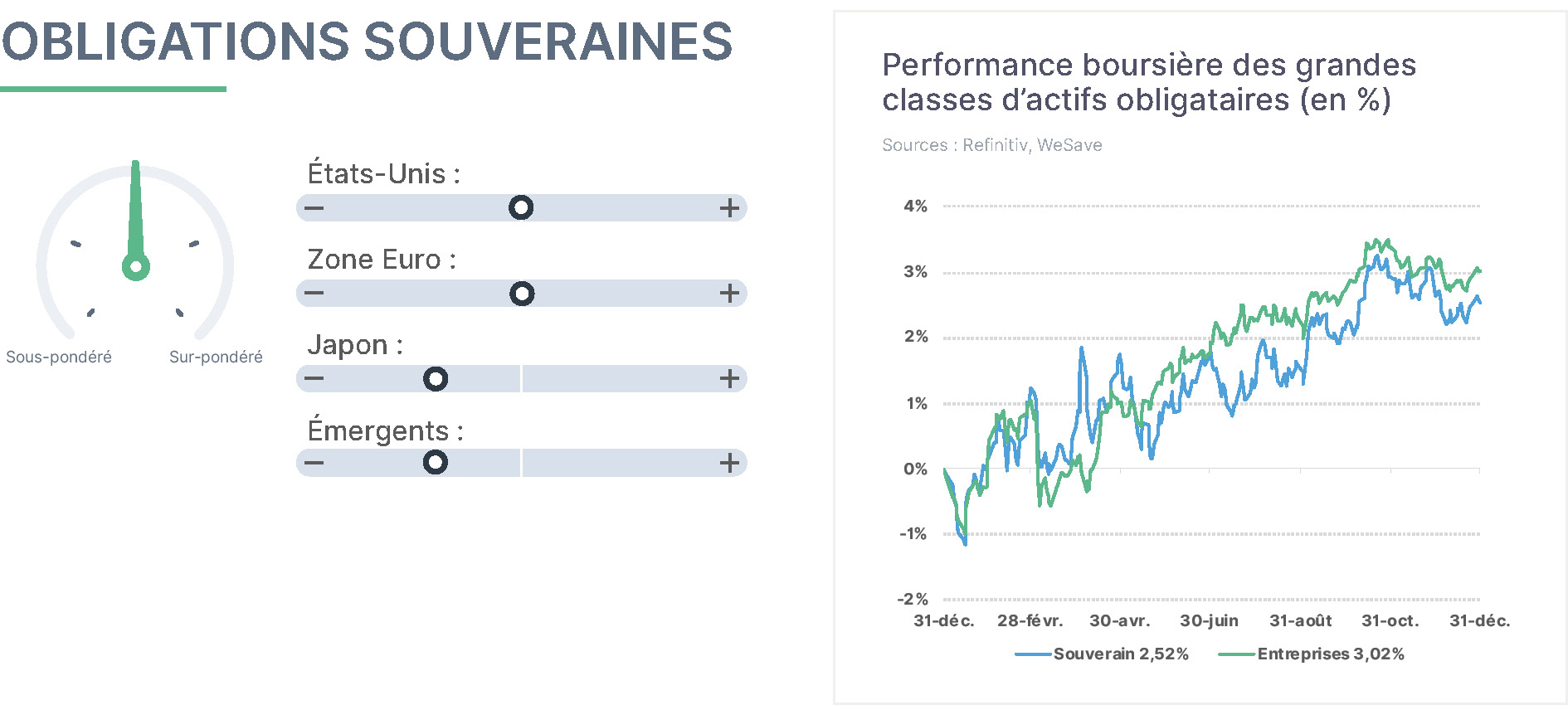

En décembre, les marchés obligataires ont été guidés par les dernières décisions annuelles des grandes Banques centrales. La FED a baissé ses taux de -0,25%, la BCE a confirmé vouloir désormais les laisser inchangés, et la Banque du Japon a relevé ses taux de +0,25% malgré les pressions gouvernementales pour les maintenir. La baisse des taux américains n’a pas suffi à apaiser les tensions sur les échéances longues des obligations américaines, signe que les investisseurs restent préoccupés par les dérapages budgétaires en cours. Par ailleurs, le changement de président à venir à la FED inquiète les investisseurs institutionnels, craignant une perte partielle d’indépendance de l’institution. Compte tenu de l’ampleur des émissions obligataires à venir, nous demeurons neutres à l’égard des obligations souveraines dans nos allocations.

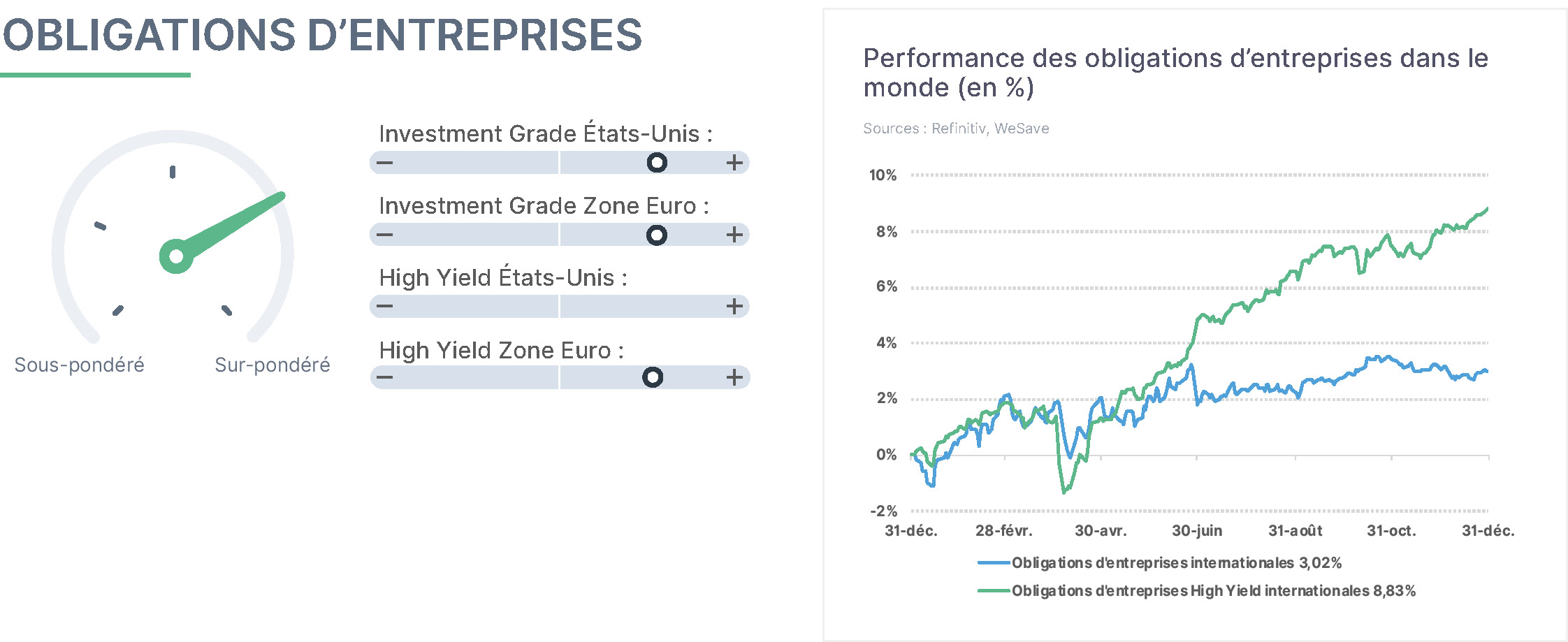

En décembre, les obligations d’entreprises ont vu leurs performances influencées par les décisions des grandes Banques centrales, mais aussi par quelques émissions privées d’envergure. La FED a décidé de baisser ses taux directeurs de -0,25%, la BCE a laissé les siens inchangés, et la Banque du Japon a relevé de +0,25% les siens malgré l’hostilité du gouvernement Takaichi. Ces diverses décisions ne parviennent pas à apaiser les tensions sur les taux à long terme. En parallèle, plusieurs entreprises leaders de l’intelligence artificielle ont levé d’importants montants pour financer leurs futurs investissements, entrant alors partiellement en concurrence avec les émissions des États. Les dépenses budgétaires des États limitant le risque de récession et donc de défaut de paiement des entreprises, nous maintenons donc notre surpondération sur les obligations d’entreprises.

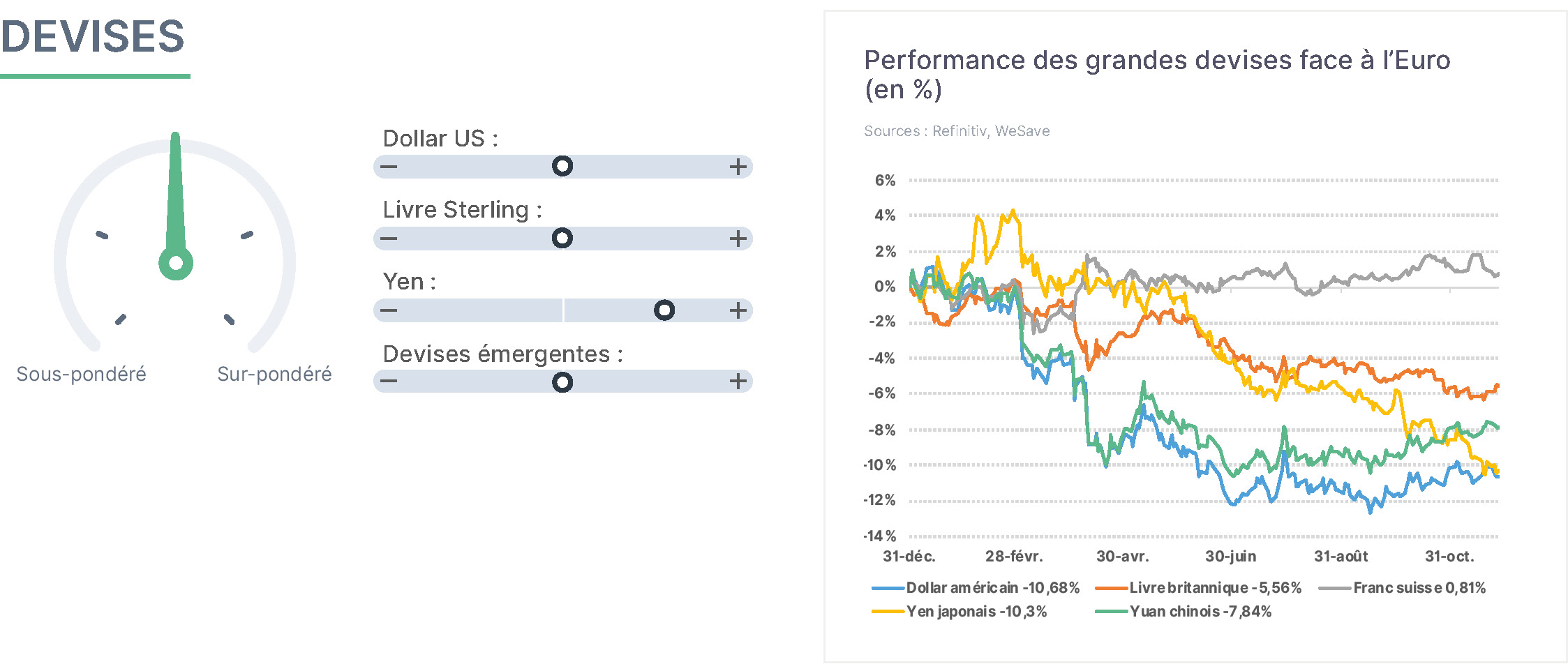

L’ampleur des fluctuations entre les principales devises mondiales a constitué l’une des caractéristiques majeures de l’année 2025. Pour les Européens, la très forte appréciation de l’Euro face au Dollar américain, au Yen japonais ou encore au Yuan chinois a pénalisé la compétitivité des entreprises de la zone, tant sur les marchés domestiques qu’à l’étranger. En revanche, elle a réduit d’autant l’inflation importée et permis à la BCE de baisser ses taux directeurs. Dans la mesure où les divergences de politiques monétaires devraient diminuer en 2026, ce facteur devrait avoir un impact moindre sur les fluctuations de change. Pour l’épargnant, les devises pourraient néanmoins demeurer un facteur discriminant de performance en 2026 : il convient de rester très vigilant quant à leurs évolutions potentielles au cours des prochains trimestres.

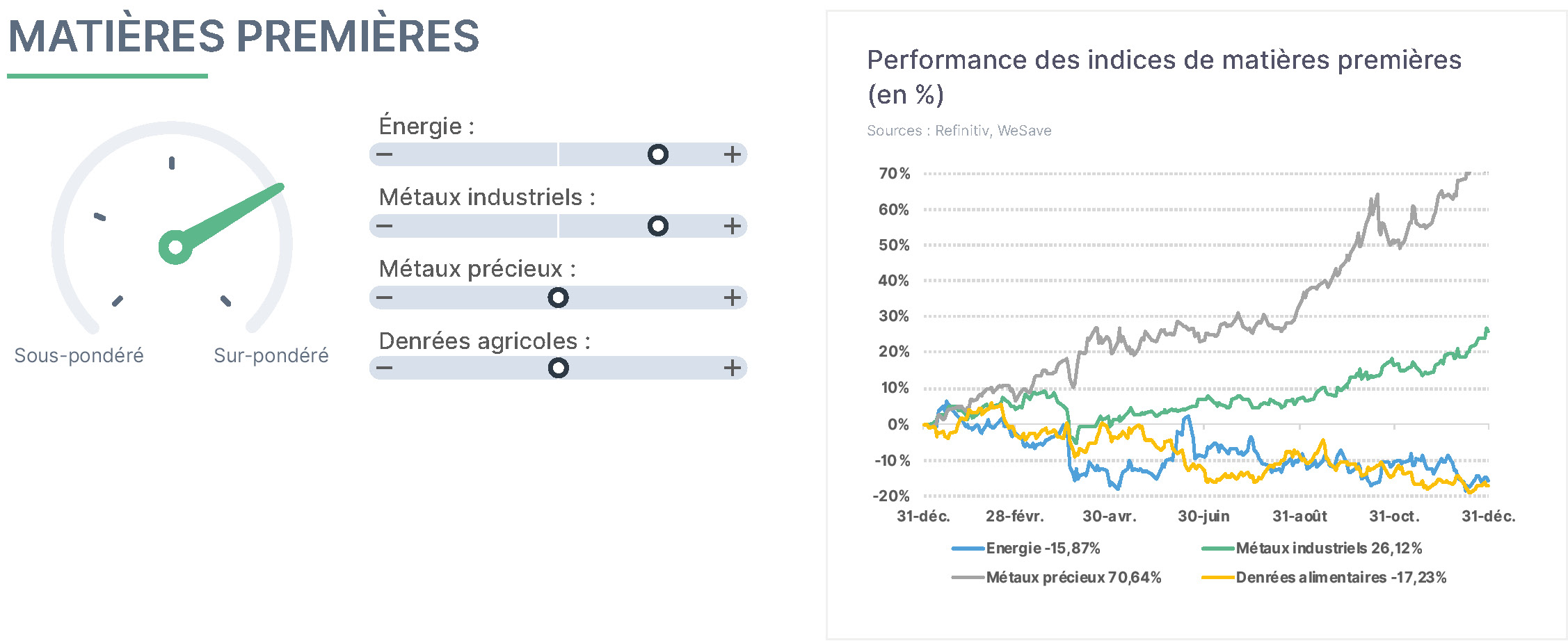

En 2025, les divers segments des matières premières ont affiché des comportements très divergents. Le pétrole et les matières premières énergétiques ont fortement décliné en raison d’excédents de production mondiaux, entretenus par les espoirs d’une accalmie sur le front Russie-Ukraine, alors même que la demande mondiale est restée satisfaisante. Les denrées agricoles ont souvent souffert de surproductions internationales, pesant sur leurs prix de vente. En dépit des inquiétudes liées aux tensions commerciales internationales (cf. « Liberation Day » américain), les métaux industriels ont achevé l’année sur leurs plus hauts niveaux. Ce sont surtout les métaux précieux qui ont capté l’attention jusqu’à la toute fin de l’année, avec un envol spectaculaire de leurs prix, y compris en décembre. Nous maintenons, à ce stade, notre surpondération sur les matières premières.

Les actifs émergents figurent parmi les bonnes surprises de l’année 2025. Leur forte sensibilité aux variations du Dollar a une nouvelle fois joué un rôle déterminant, cette devise servant fréquemment de monnaie de remboursement de leur dette. Le Dollar s’est en effet déprécié de près de -9% face au panier des devises émergentes, soutenant la progression des actions et des obligations de ces pays. Par ailleurs, le regain d’intérêt pour la Chine — en particulier pour ses grandes entreprises liées à l’intelligence artificielle — a constitué un facteur de soutien majeur, compte tenu du poids important du pays dans les indices émergents. Dans un contexte d’incertitude persistante concernant la politique économique de D.Trump à leur égard, nous préférons maintenir, à ce stade, une exposition neutre aux marchés émergents.