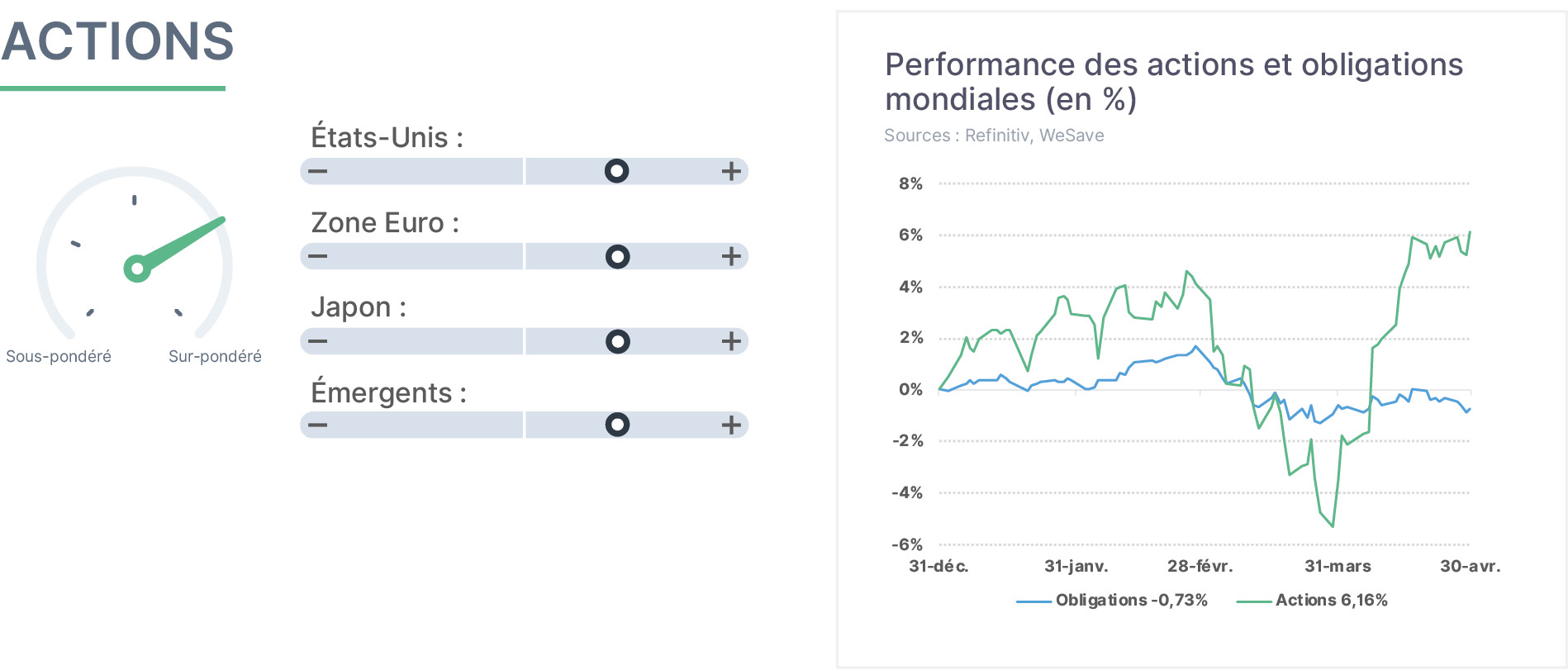

En avril, les marchés actions se sont nettement redressés, soutenus d’abord par une détente progressive du conflit au Moyen-Orient, qui a apaisé les inquiétudes géopolitiques. Par ailleurs, la dynamique haussière a été renforcée par un regain de confiance autour de la thématique de l’intelligence artificielle, en particulier dans le secteur des semi-conducteurs, redevenu moteur. Dans ce contexte favorable, les indices américains ainsi que ceux présentant un fort biais technologique, comme le Kospi en Corée du Sud par exemple, ont inscrit de nouveaux records historiques au cours du mois. Les premières publications de résultats trimestriels ont également contribué à cette progression en rassurant les investisseurs sur la solidité des entreprises. Malgré la persistance du conflit, nous maintenons une surpondération sur les actions.

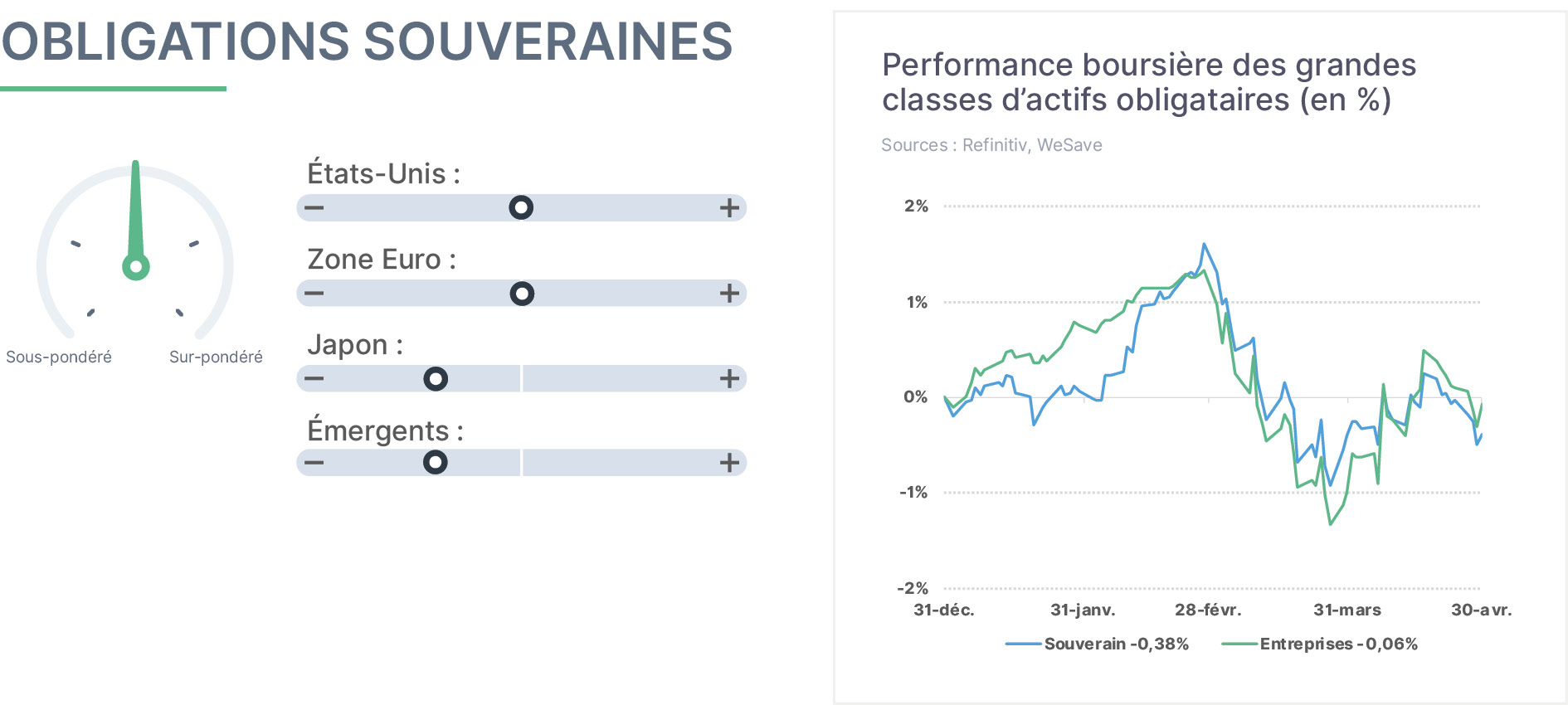

Depuis le début du conflit au Moyen-Orient, les obligations souveraines sont pénalisées par deux pressions négatives. La première tient aux risques d’inflation, susceptibles d’influencer les décisions des banques centrales en retardant les baisses de taux directeurs initialement envisagées, voire en les contraignant à procéder à de nouvelles hausses. La seconde provient des contraintes budgétaires accrues des États, contraints d’allouer en urgence des ressources pour soutenir le pouvoir d’achat des ménages et la trésorerie de certaines entreprises, au détriment de l’investissement, impliquant également une augmentation des émissions d’obligations souveraines. Malgré des rendements proches de leurs plus hauts niveaux depuis 2009, nous conservons une position neutre à l’égard des obligations souveraines dans nos allocations.

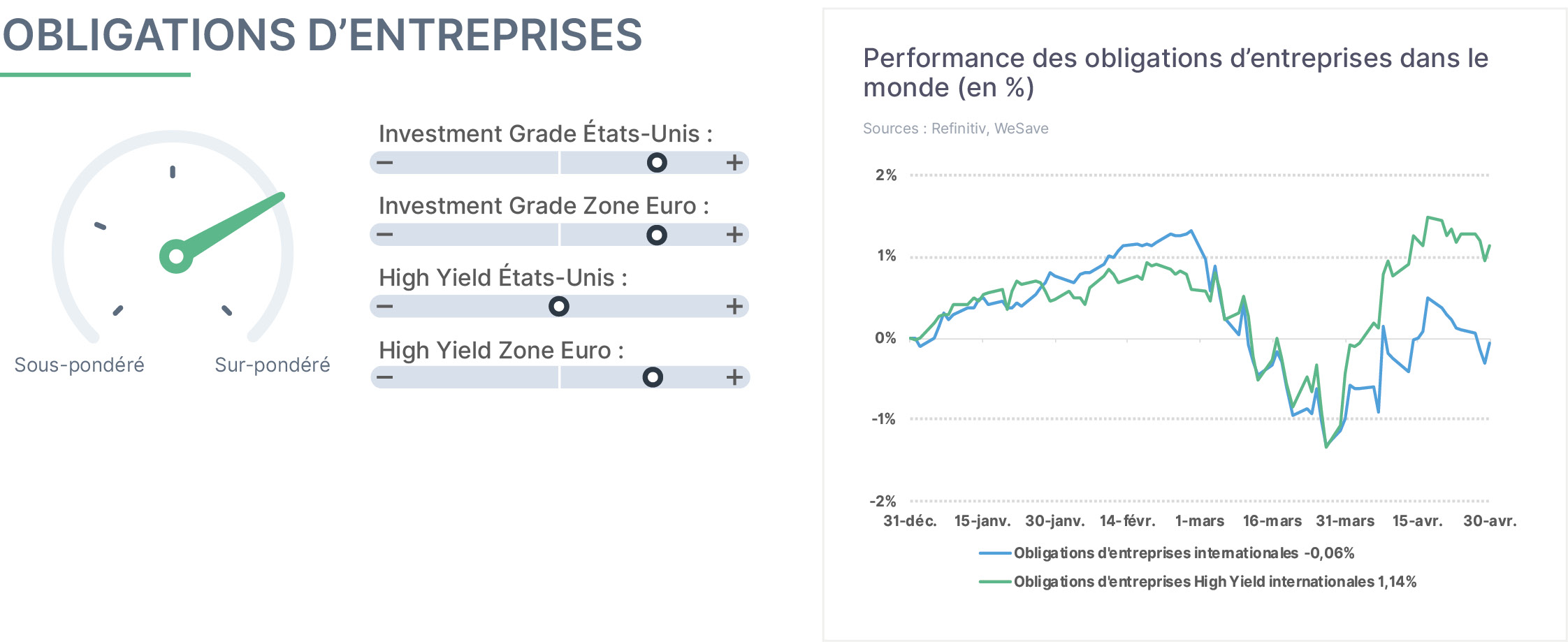

Depuis le début du conflit au Moyen-Orient, les rendements des obligations d’entreprises sont affectés dans le sillage de ceux des obligations d’États. Certains secteurs ou certaines entreprises, notamment les plus énergivores, sont spécifiquement pénalisés par le contexte actuel, car leur activité et leur trésorerie se dégradent, ce qui pourrait accroître le risque de défaut de paiement. En revanche, l’inflation, bien qu’elle constitue un risque, correspond aussi à des hausses de prix que les entreprises peuvent répercuter, améliorant ainsi leur solvabilité. La progression paradoxale du “high yield” par rapport aux autres obligations d’entreprises s’explique notamment par un biais énergétique marqué de cette catégorie. Nous conservons notre surpondération sur les obligations d’entreprises dans nos allocations.

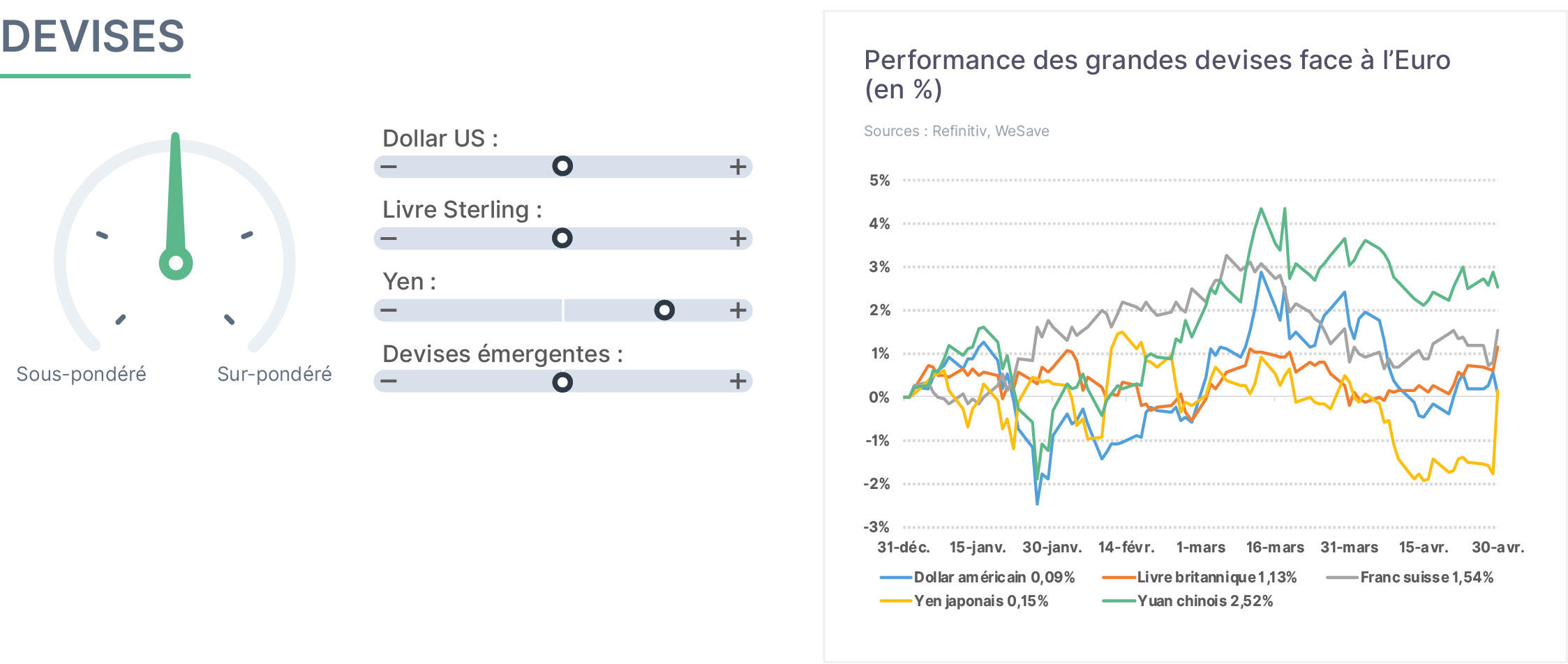

En avril, les devises sont restées très versatiles sous l’effet du conflit au Moyen-Orient, la plupart d’entre elles effaçant les mouvements observés en mars. Le dollar continue de se comporter comme un actif de protection lorsque les tensions géopolitiques s’intensifient, même si son appréciation demeure modérée. Il fait néanmoins l’objet d’une attention particulière, car une hausse plus marquée pourrait accentuer l’inflation importée dans de nombreuses zones économiques. Une fois le conflit apaisé, il sera essentiel d’analyser les politiques monétaires respectives de chaque région afin d’anticiper les trajectoires de change. Dans cet environnement incertain, il convient de rester très vigilant face aux fluctuations des devises. Ces dynamiques rappellent l’importance d’une gestion active et diversifiée des expositions en devises internationales.

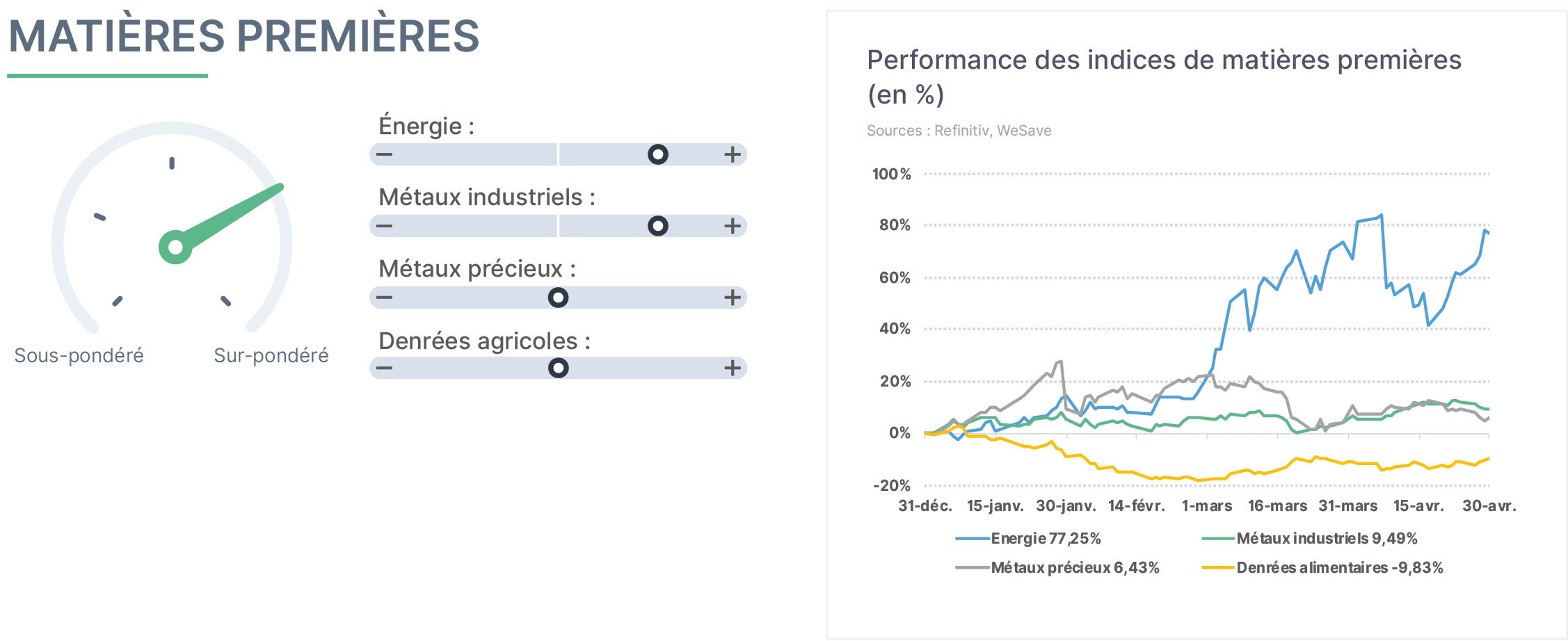

En avril, la volatilité des matières premières est restée particulièrement marquée. Le pétrole en a été le principal moteur : l’enlisement des négociations irano-américaines a toutefois fini par ramener les cours du pétrole vers leurs plus hauts de l’année fin avril. Paradoxalement, les prix des métaux industriels progressent, les entreprises constituant des stocks de précaution face aux incertitudes. Les prix des denrées agricoles se tiennent bien, le conflit risquant de pénaliser certaines cultures par manque de fertilisants ou de pesticides. En revanche, l’or et les métaux précieux restent pour leur part sous pression, utilisés comme source de liquidités par certains investisseurs ou par des États du Golfe en quête de capitaux. Dans ce contexte, nous maintenons notre surpondération sur les matières premières.

Émergents / Neutre (0) / Inchangé

Avril a confirmé une forte dispersion des performances au sein des actifs émergents. Les indices actions affichent des trajectoires très contrastées, selon que le pays est exportateur ou importateur de matières premières énergétiques, et selon le poids de la technologie dans l’indice — mais dans l’ensemble, les actions émergentes demeurent très bien orientées depuis le début d’année. Les obligations restent en revanche sous pression, les États devant protéger le pouvoir d’achat des ménages et entreprises, au prix d’un dérapage budgétaire et d’un alourdissement des dettes. Bonne nouvelle toutefois : le panier des devises émergentes s’est apprécié contre le dollar en avril, prolongeant la tendance du début d’année. Face aux incertitudes persistantes liées aux décisions de D. Trump, nous maintenons une exposition neutre aux marchés émergents.