Marchés financiers :

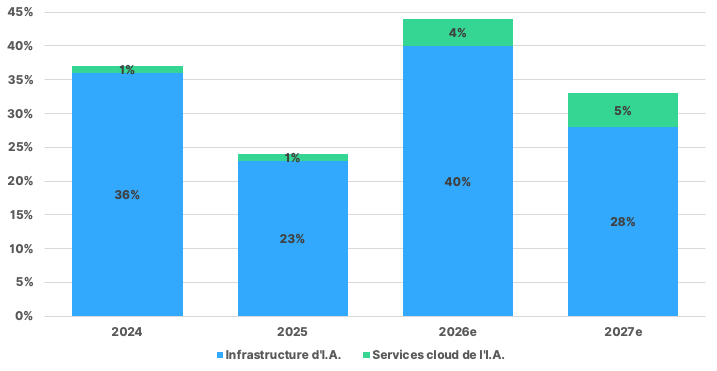

Estimation de la contribution de l’Intelligence Artificielle (I.A.) à la croissance des bénéfices du S&P500

Sources : FactSet, Goldman Sachs, WeSave

- En 2024, la contribution de l’I.A. au total des bénéfices du S&P500 a été de 37% : 36% pour les infrastructures et 1% pour les services cloud.

- En 2025, cette même contribution de l’I.A. a été de 24% : 23% pour les infrastructures et 1% pour le cloud.

- En 2026, ce cumul est estimé à 44% : 40% liée aux infrastructures et 4% aux services cloud.

- En 2027, la contribution totale tomberait à 33%, se décomposant en 28% pour les infrastructures et 5% pour le cloud.

Conséquences pour les portefeuilles :

L’I.A. n’est pas une simple mode boursière : son poids économique est spectaculaire ! Les données ci-contre, si elles devaient effectivement se concrétiser, suggèrent que près de la moitié des bénéfices attendus cette année pour le S&P500 reposent sur l’I.A. Si sa contribution vient aujourd’hui des investissements en infrastructures, la montée des services cloud (de 1% à 5% entre 2024 et 2027) laisse présager une diffusion plus large de ses usages. Pour les investisseurs, cela implique un déplacement progressif des opportunités : des acteurs technologiques “fournisseurs” vers les entreprises capables de monétiser ces technologies. Plusieurs questions restent en suspens : la durabilité de cette croissance, son impact réel sur les marges à long terme, et la concentration de ces bénéfices entre un nombre limité de sociétés.

Macro-économie :

Pétrole transitant par le détroit d’Ormuz en 2025.

Sources : Vortexa, EIA, WeSave

| Origine | M barils / jour | % |

| Arabie Saoudite | 5,6 | 38% |

| Irak | 3,3 | 22% |

| Émirats Arabes Unis | 2,1 | 14% |

| Iran | 1,6 | 11% |

| Koweit | 1,5 | 10% |

| Qatar | 0,7 | 5% |

| Destination | M barils / jour | % |

| Chine | 5,4 | 37% |

| Autre Asie et Océanie | 2,3 | 16% |

| Inde | 2 | 14% |

| Corée du Sud | 1,7 | 12% |

| Japon | 1,7 | 12% |

| Europe | 0,6 | 4% |

| États-Unis | 0,4 | 3% |

| Reste du monde | 0,7 | 2% |

- L’Arabie Saoudite domine les flux passant par le détroit d’Ormuz avec 5,6 Mb/j, soit 38% du total, suivie par l’Irak avec 3,3 Mb/j (22%).

- Les É.A.U. (2,1 Mb/j, 14%), l’Iran (1,6 Mb/j, 11%) et le Koweït (1,5 Mb/j, 10%) complètent les principaux exportateurs.

- Du côté de la demande, la Chine absorbe 5,4 Mb/j, soit 37% des flux transitant par le détroit.

- L’Asie reste largement dominante avec l’Inde (2 Mb/j, 14%), la Corée du Sud et le Japon (1,7 Mb/j chacun, 12%).

Conséquences pour les portefeuilles :

Le détroit d’Ormuz constitue un point de passage critique pour l’équilibre énergétique mondial. La forte concentration des flux accroît le risque systémique en cas de blocage ou de tensions militaires, comme vient de le démontrer l’actualité. Ces données illustrent la dépendance structurelle de l’Asie au pétrole du Golfe, qui concentre plus de 80% des flux sortants du détroit d’Ormuz. À l’inverse, l’exposition directe des États-Unis (3%) et de l’Europe (4%) apparaît limitée, mais reste indirecte via les prix mondiaux. Pour les investisseurs, ce type de risque rappelle l’importance d’intégrer les facteurs géopolitiques dans l’analyse des marchés et dans la gestion des portefeuilles. La même attention doit ainsi être portée par exemple aux semi-conducteurs (Taïwan), aux métaux rares (Chine), etc…