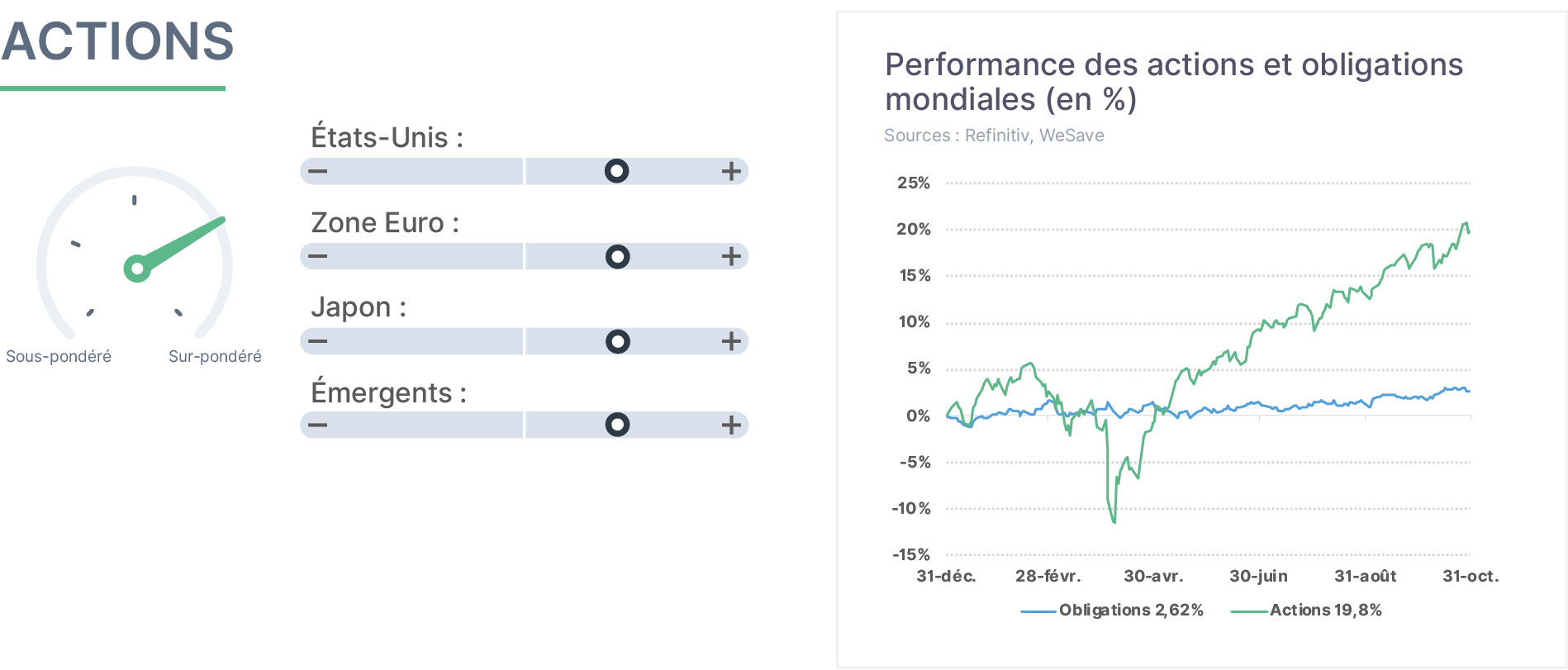

En octobre, les actions ont continué leur progression. Les décisions de la FED de baisser une seconde fois ses taux directeurs en 2025, mais aussi de ne plus réduire la taille de son Bilan (i.e. la fin du “quantitative tightening”), ont évidemment contribué à cette dynamique. Le “shutdown” américain altère les prévisions économiques, mais son impact final devrait rester modéré. Les tensions récurrentes entre la Chine et les États-Unis provoquent des regains ponctuels de volatilité, mais c’est en fin de compte perçu comme étant des opportunités d’achats pour beaucoup d’investisseurs. Malgré quelques craintes quant aux valorisations, l’intelligence artificielle continue de porter les marchés d’actions, avec un flux de nouvelles très régulières qui sont, à ce stade, systématiquement bien accueillies. Nous conservons notre surpondération sur les actions.

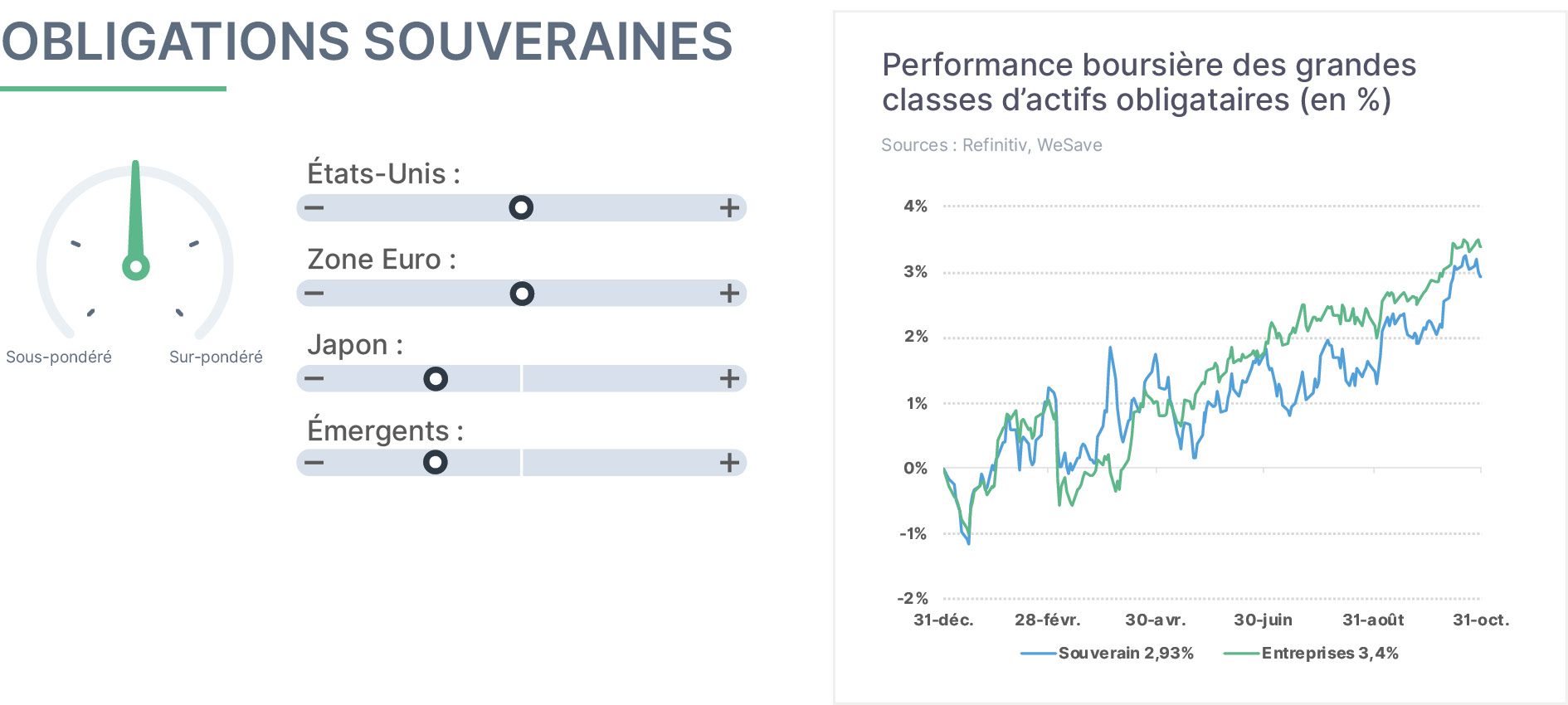

En octobre, la FED a procédé à une 2nde baisse de ses taux directeurs, et a décidé de suspendre la réduction de son Bilan : elle réduit donc le coût de la dette du pays et participe plus fortement au financement de l’État. La question du remplacement de J.Powell devrait être un sujet important durant la fin d’année pour juger du degré d’indépendance que la FED pourra conserver vis-à-vis de l’Administration Trump. Même si les dernières statistiques étaient plutôt rassurantes, l’inquiétude quant au risque de résurgence de l’inflation n’a pas disparu, d’où la préférence des investisseurs pour les obligations aux maturités les plus courtes. Par ailleurs, les investisseurs se méfient de l’ampleur des émissions d’obligations que les États devront réaliser pour financer leurs dérapages budgétaires. Nous restons neutres à l’égard des obligations souveraines dans nos allocations.

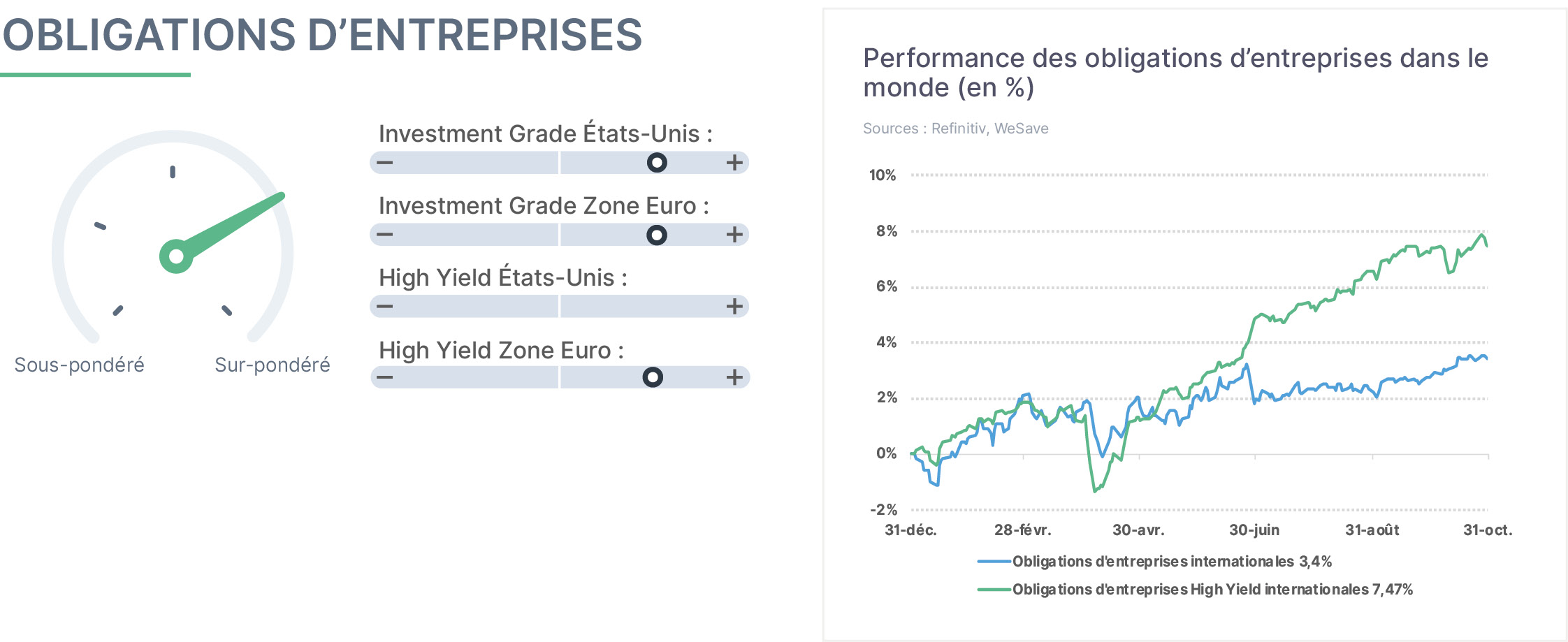

En octobre, les obligations d’entreprises ont repris leur dynamique haussière. Bien entendu, la baisse des taux directeurs par la FED a contribué favorablement puisque redonnant de la valeur au stock d’obligations anciennes ayant des taux plus élevés. Quelques défaillances d’entreprises ou défauts de paiements apparaissent, mais ce sont plutôt les détenteurs privés (i.e. le “private equity”) plutôt que les marchés cotés qui sont concernés par ces accidents de paiements … les banques et créanciers seront probablement plus vigilants à l’avenir. Bien que les écarts de rendements soient plus resserrés entre les obligations des États et celles des entreprises, ces dernières offrent néanmoins encore un surcroît de rendement. Nous maintenons notre surpondération sur les obligations d’entreprises.

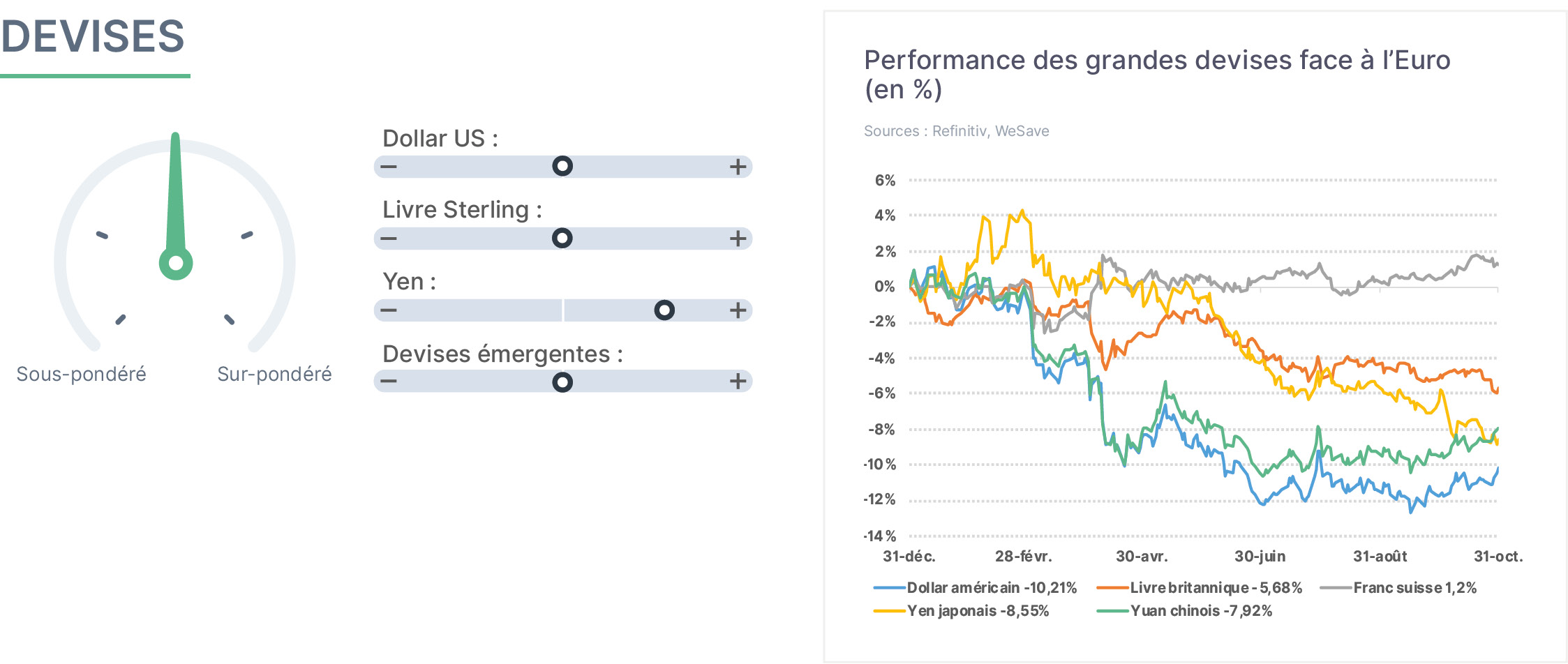

Les fluctuations entre les principales devises restent importantes en cette fin d’année. En dépit de la politique monétaire plus accommodante de la FED, le Dollar se redresse un peu face aux grandes devises. Ce mouvement s’explique probablement par le fait que les investisseurs soient plus constructifs quant à la croissance à venir du pays, notamment grâce à l’impulsion des investissements dans l’intelligence artificielle. Le Yen japonais a, pour sa part, décroché en octobre suite au changement de 1er Ministre, Sanae Takaichi étant favorable à des soutiens budgétaires importants et à une politique monétaire plutôt accommodante. Dans la mesure où les devises sont actuellement un facteur discriminant de performance, il convient de rester très vigilant quant aux fluctuations potentielles des devises durant les prochains trimestres.

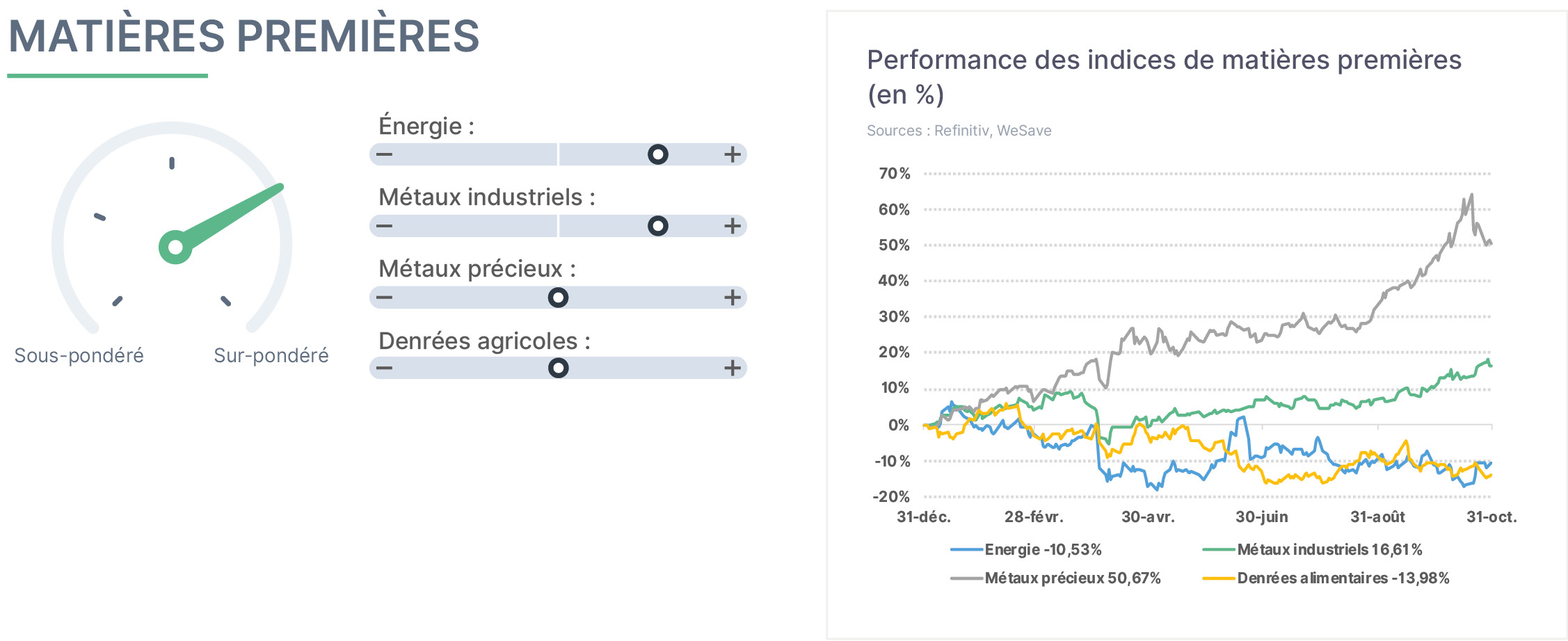

Les prix des matières premières poursuivent leur progression, hormis l’énergie. Le pétrole a tenté un rebond en octobre, après le durcissement politique des États-Unis envers la Russie (crainte d’une raréfaction de l’offre), mais l’OPEP maintenant sa stratégie de gain de parts de marché, les volumes importants de pétrole libérés sur les marchés internationaux pèsent sur les prix. Les métaux industriels accélèrent, la croissance mondiale surprenant favorablement les observateurs, tandis que des fusions d’entreprises du secteur ou des problèmes de production ponctuels soutiennent les cours. L’or a atteint un plus haut historique à 4381$, avant de céder 10% durant le mois à la suite de prises de bénéfices. Les denrées agricoles demeurent volatiles, soumises aux aléas climatiques internationaux. Nous maintenons à ce stade notre surpondération sur cette classe d’actifs.

Les actifs émergents constituent la surprise positive de cette année. Au-delà d’un effet de rattrapage, leur reprise s’explique principalement par la forte baisse du Dollar, allégeant le poids de la dette des pays lorsque celle-ci est libellée dans cette devise. Par ailleurs, l’imprévisibilité de D.Trump a incité les investisseurs à diversifier leurs capitaux à l’échelle mondiale, ce qui a largement bénéficié aux marchés émergents jusque-là fortement sous-pondérés dans les portefeuilles. En parallèle, le regain d’intérêt pour la Chine, notamment pour son secteur technologique, a également soutenu les actifs émergents, d’autant que le pays représente une part importante des indices concernés. Compte tenu de l’incertitude entourant la politique économique de D.Trump à leur égard, nous préférons conserver une exposition neutre aux émergents à ce stade.