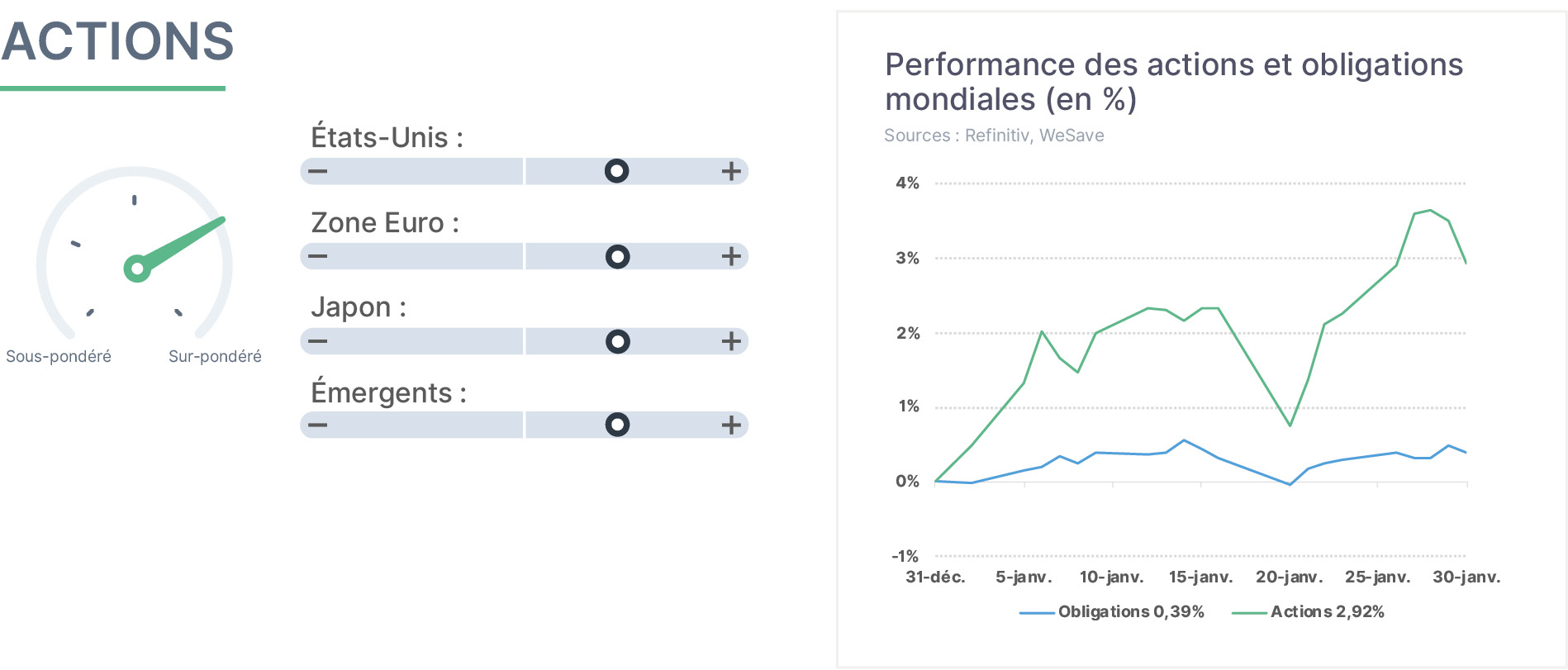

En janvier, les actions ont poursuivi leur dynamique haussière. Les perturbations géopolitiques provoquées par D.Trump au Vénézuéla, en Iran, ou encore au Groenland n’ayant pas d’impact sur les circuits d’approvisionnement des entreprises et n’engendrant pas de pénurie, les investisseurs n’ont pas de raisons de modifier à ce stade leurs attentes en termes de croissance économique mondiale ou quant aux perspectives bénéficiaires des entreprises. Par ailleurs, les publications de résultats restent plutôt bien orientées. Le recul de près de 2% du Dollar pourrait en revanche, comme en 2025, affecter les rapports de compétitivité respectifs entre entreprises : ce facteur devra rester sous surveillance étroite. Le contexte budgétaire, monétaire, et la révolution de l’intelligence artificielle nous incitent à conserver à ce stade notre surpondération sur les actions.

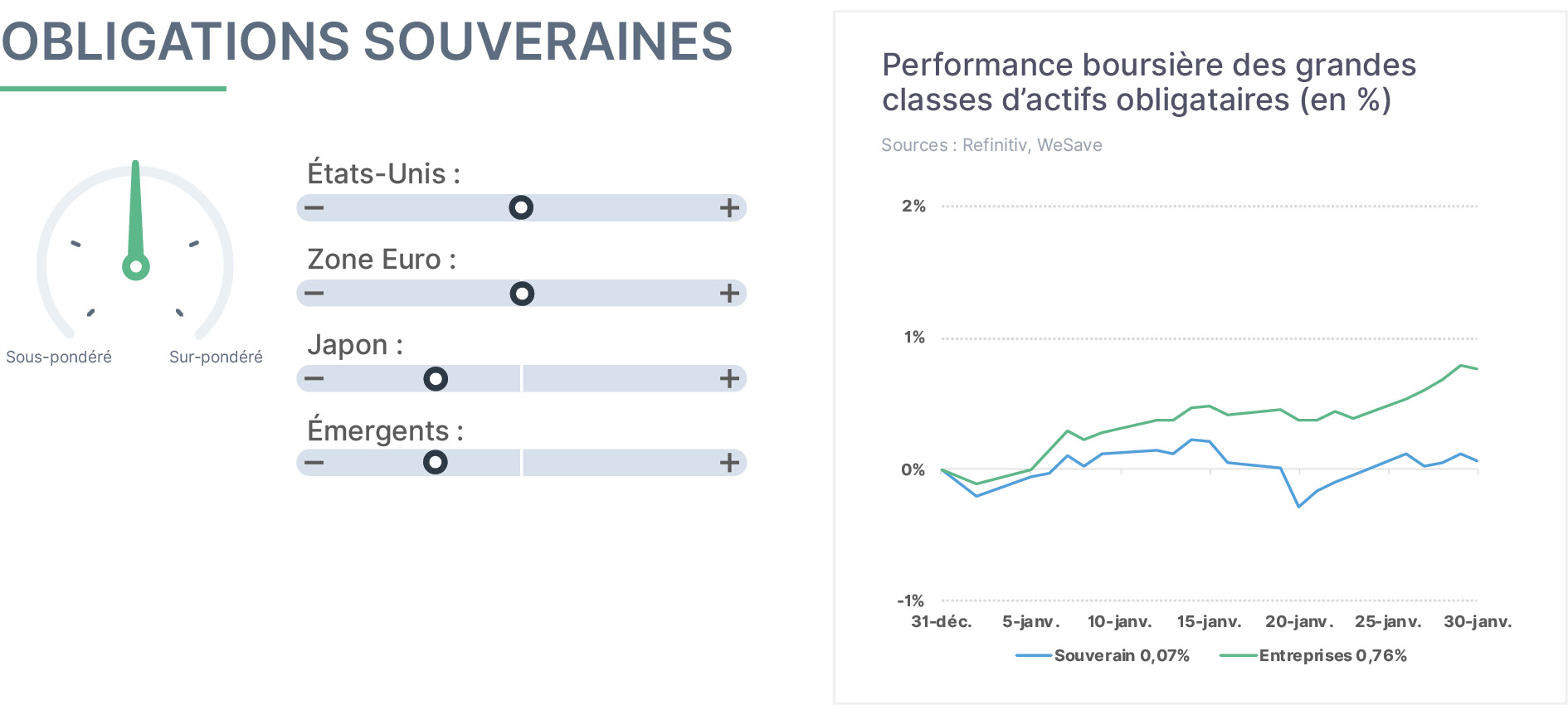

En janvier, les obligations souveraines ont stagné. Ceci peut d’abord s’expliquer par l’ampleur des déficits des États, encourageant les investisseurs à attendre que les nouvelles émissions d’obligations se produisent, avec l’espoir que des rendements attractifs leur soient associés. Par ailleurs, l’intervention des autorités japonaises pour soutenir le Yen s’est faite aux dépens du Dollar et d’une partie des obligations américaines détenues par la Banque du Japon, d’où une pression vendeuse sur ces obligations souveraines. Plus spécifiquement aux États-Unis, la pression judiciaire à l’encontre de J.Powell inquiète quant à l’indépendance de la FED, pénalisant probablement à la marge les bons du Trésor américain. Compte tenu de l’ampleur des émissions obligataires à venir, nous demeurons neutres à l’égard des obligations souveraines dans nos allocations.

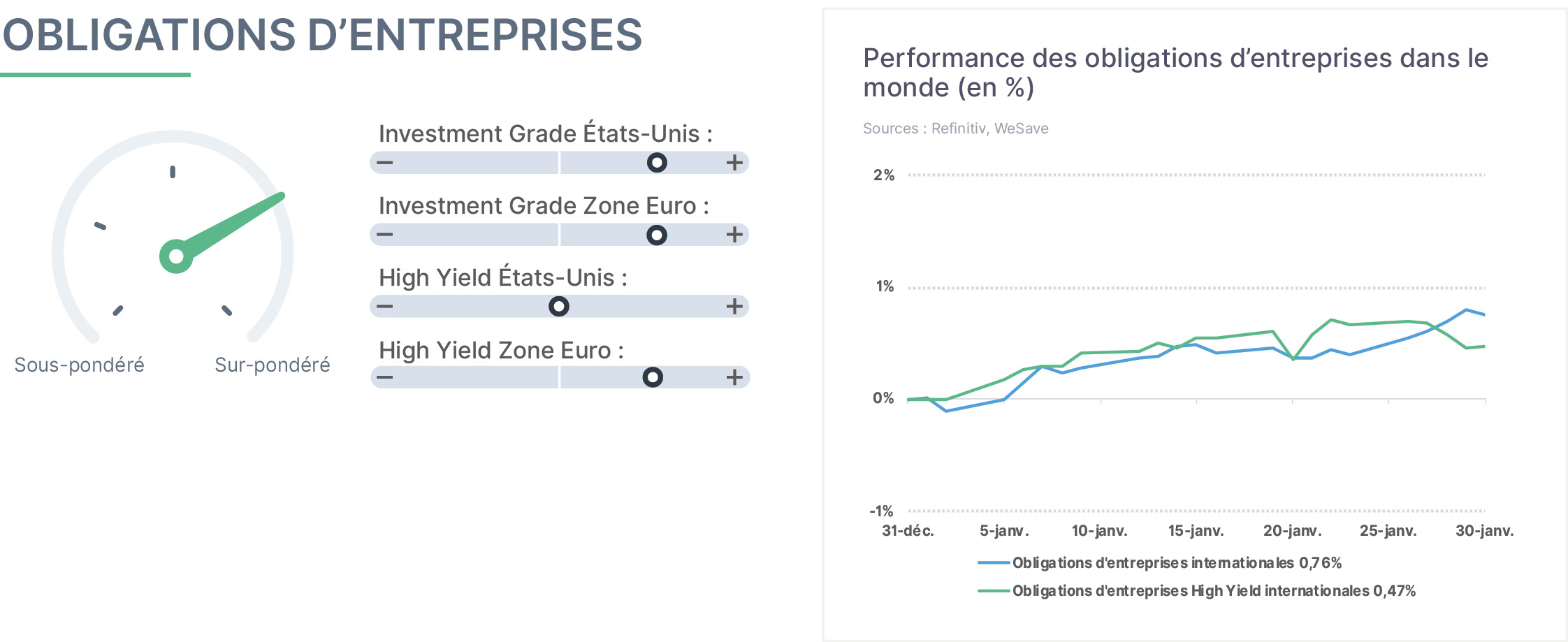

En janvier, les obligations d’entreprises ont prolongé la dynamique favorable observée en 2025. Les investisseurs continuent d’accorder une forte confiance à cette classe d’actifs, les soutiens budgétaires importants des États soutenant la dynamique économique mondiale et réduisant le risque de défaut des entreprises. Par ailleurs, certaines grandes entreprises technologiques américaines émettent désormais des obligations afin de financer leurs investissements dans l’intelligence artificielle, des placements parfois perçus par les investisseurs comme plus sûrs que les obligations d’État. Alors que les obligations « High Yield » surperformaient systématiquement l’« Investment Grade » en 2025, ce n’est plus le cas en janvier, traduisant sans doute une plus grande sélectivité des investisseurs. Nous maintenons notre surpondération sur les obligations d’entreprises.

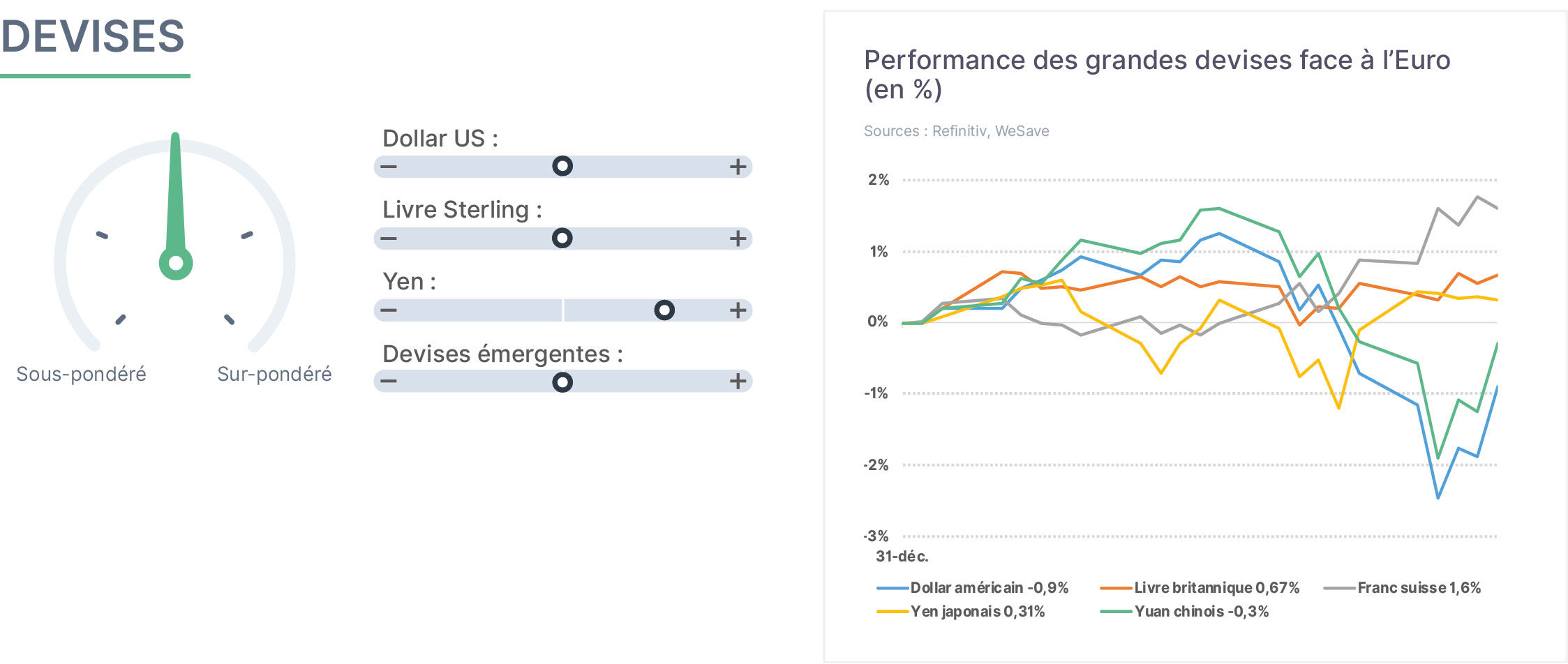

À l’instar de l’an passé, les devises devront être très étroitement surveillées, car elles peuvent fortement influencer la valorisation des investissements et la compétitivité des entreprises. En janvier, l’événement principal a été l’intervention des autorités japonaises pour défendre le Yen, la Banque du Japon ayant probablement vendu massivement des Dollars. Cette intervention apparaît d’autant plus significative que les investisseurs soupçonnent une participation conjointe des autorités américaines. La conséquence est toutefois un nouveau recul du Dollar en ce début d’année. Il est également à noter que l’appréciation relative de l’euro a incité le gouverneur de la Banque de France à envisager des baisses de taux par la BCE afin de limiter la hausse de la devise. Il convient de rester très vigilant face aux fluctuations des devises au cours des prochains trimestres.

Le début de cette nouvelle année est fulgurant pour la plupart des matières premières. Contrairement à 2025, le pétrole et l’ensemble des matières premières énergétiques enregistrent une forte hausse, à la fois en raison des tensions géopolitiques (cf. Iran et risque sur détroit d’Ormuz), et de circonstances climatiques exceptionnelles augmentant temporairement les besoins en chauffage. Les métaux précieux ont fortement monté, ce segment des matières premières étant très recherché comme actif décorrélant et pour son rôle présumé de valeur refuge. Le cycle économique demeurant bien orienté, et les indicateurs industriels surprenant favorablement, les métaux industriels progressent également. Les denrées agricoles pâtissent en revanche ouvent de surproductions mondiales, pesant sur leurs prix. Nous maintenons, à ce stade, notre surpondération sur les matières premières.

En janvier, la performance des actifs émergents a été très dispersée : forte hausse des actions et stabilité des obligations. La progression des actions s’explique par deux cas distincts : les pays dont les indices sont largement composés de sociétés de matières premières et les indices à fort biais technologique. L’agitation géopolitique provoquée par D.Trump souligne le rôle central des matières premières en matière de souveraineté, incitant les investisseurs à se positionner sur ce thème. Par ailleurs, certains indices asiatiques, concentrés sur un nombre restreint de sociétés, bénéficient de la dynamique persistante de l’intelligence artificielle, notamment en amont de la chaîne de valeur (semi-conducteurs). Dans un contexte d’incertitude persistante concernant la politique économique de D.Trump, nous maintenons à ce stade une exposition neutre aux marchés émergents.