Chaque nouvelle année est porteuse de promesses, mais certaines revêtent une dimension symbolique particulière. 2026 s’ouvre sous le signe du Cheval de Feu dans le calendrier chinois, une image qui, au-delà de l’anecdote culturelle, offre une représentation finalement assez fidèle du contexte actuel. Le Cheval symbolise le mouvement et l’élan, tandis que le Feu renvoie à l’énergie, à la transformation, mais aussi au risque d’excès lorsqu’il n’est pas maîtrisé. Cette symbolique résonne étrangement avec notre environnement actuel : l’économie mondiale progresse mais au prix d’une instabilité accrue, les marchés financiers affichent des performances élevées mais dans un climat de nervosité, et la géopolitique brouille tous les repères traditionnels. Dans ce cadre, l’investisseur doit s’interroger sur sa capacité à investir sereinement dans un monde plus rapide et plus instable. Il s’agit de capter l’énergie du Cheval de Feu tout en en maîtrisant les excès, en replaçant les marchés dans leur contexte global afin d’en tirer des enseignements concrets pour l’allocation d’actifs.

Un monde lancé au galop

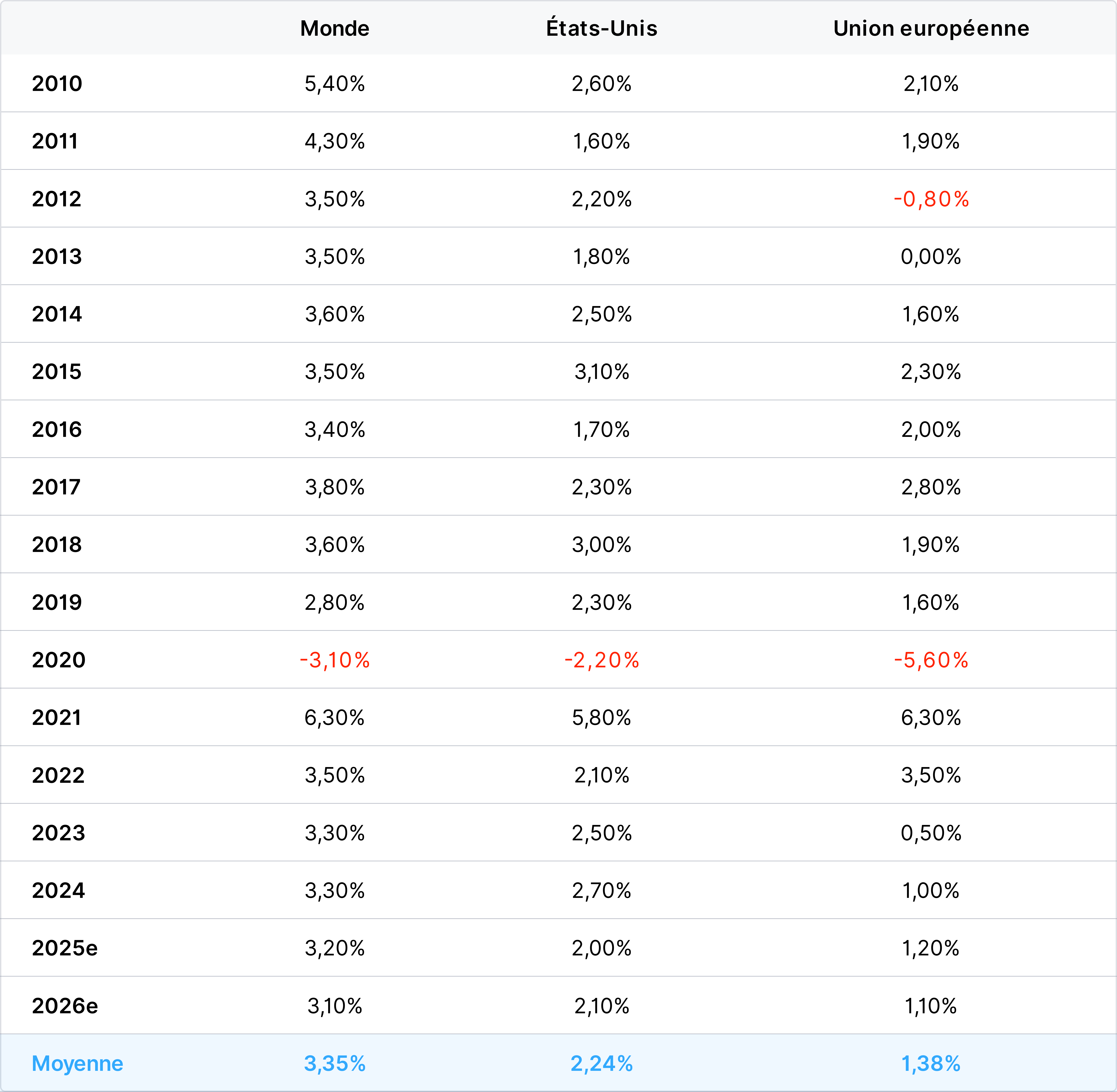

Une croissance mondiale résiliente, mais profondément déséquilibrée

L’un des paradoxes majeurs des dernières années réside dans la capacité de l’économie mondiale à résister à une accumulation quasi ininterrompue de chocs majeurs. Pandémie, guerre en Ukraine, remontée rapide des taux d’intérêts, tensions commerciales, crispations géopolitiques, etc… autant de facteurs qui, pris isolément, auraient pu provoquer une récession durable. Pourtant, la croissance mondiale a tenu bon, certes à un rythme inégal, mais avec une constance assez remarquable. Cette résilience ne doit cependant pas masquer une réalité plus complexe. La croissance mondiale est aujourd’hui fragmentée, et progresse en forme de « K », avec des gagnants et des perdants bien identifiés. Certaines zones, certains secteurs et certaines entreprises captent l’essentiel de la création de valeur, tandis que d’autres stagnent ou décrochent. Cette hétérogénéité explique en grande partie les écarts de performance observés sur les marchés financiers et la sensation, pour de nombreux épargnants, d’un décalage croissant entre leur perception de l’économie réelle et l’évolution des indices boursiers. Dans ce monde en mouvement, l’intelligence artificielle (I.A.), la transition énergétique et les besoins croissants en énergie, la Défense, ou bien encore les infrastructures constituent des moteurs de croissance puissants, tandis que des segments plus traditionnels de l’économie, notamment ceux liés à la consommation discrétionnaire ou à certains services, peinent à suivre le rythme.

Historique de l’évolution du PIB et estimations pour 2025 et 2026

Sources : FMI, WeSave

- Les États-Unis : moteur financier et foyer d’incertitudes

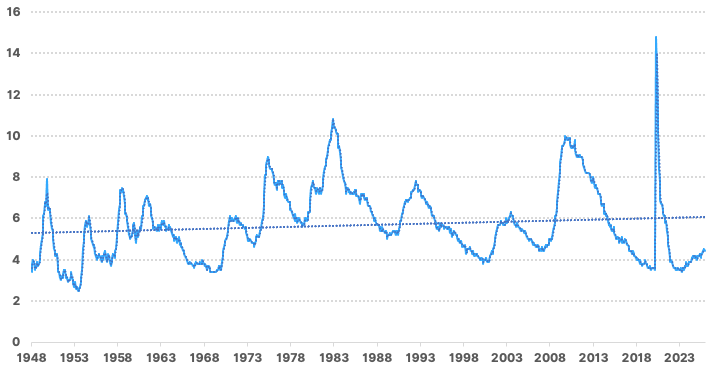

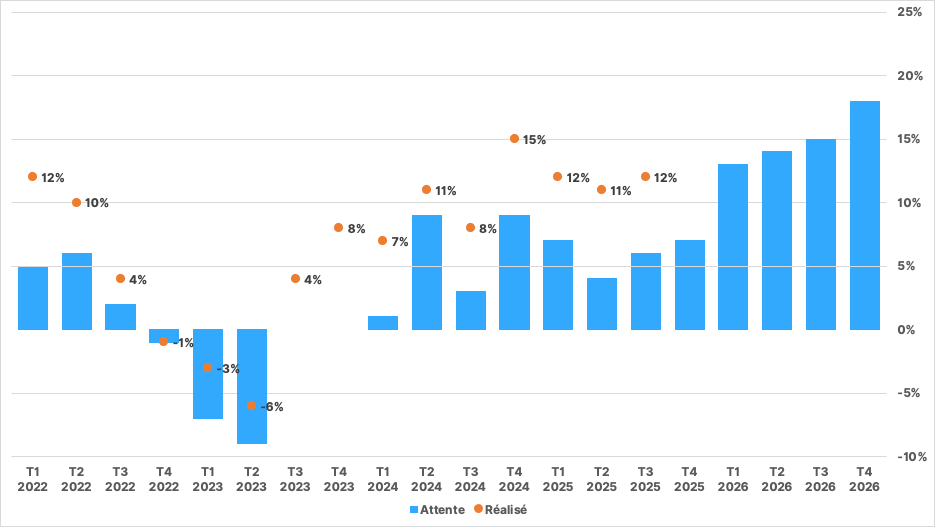

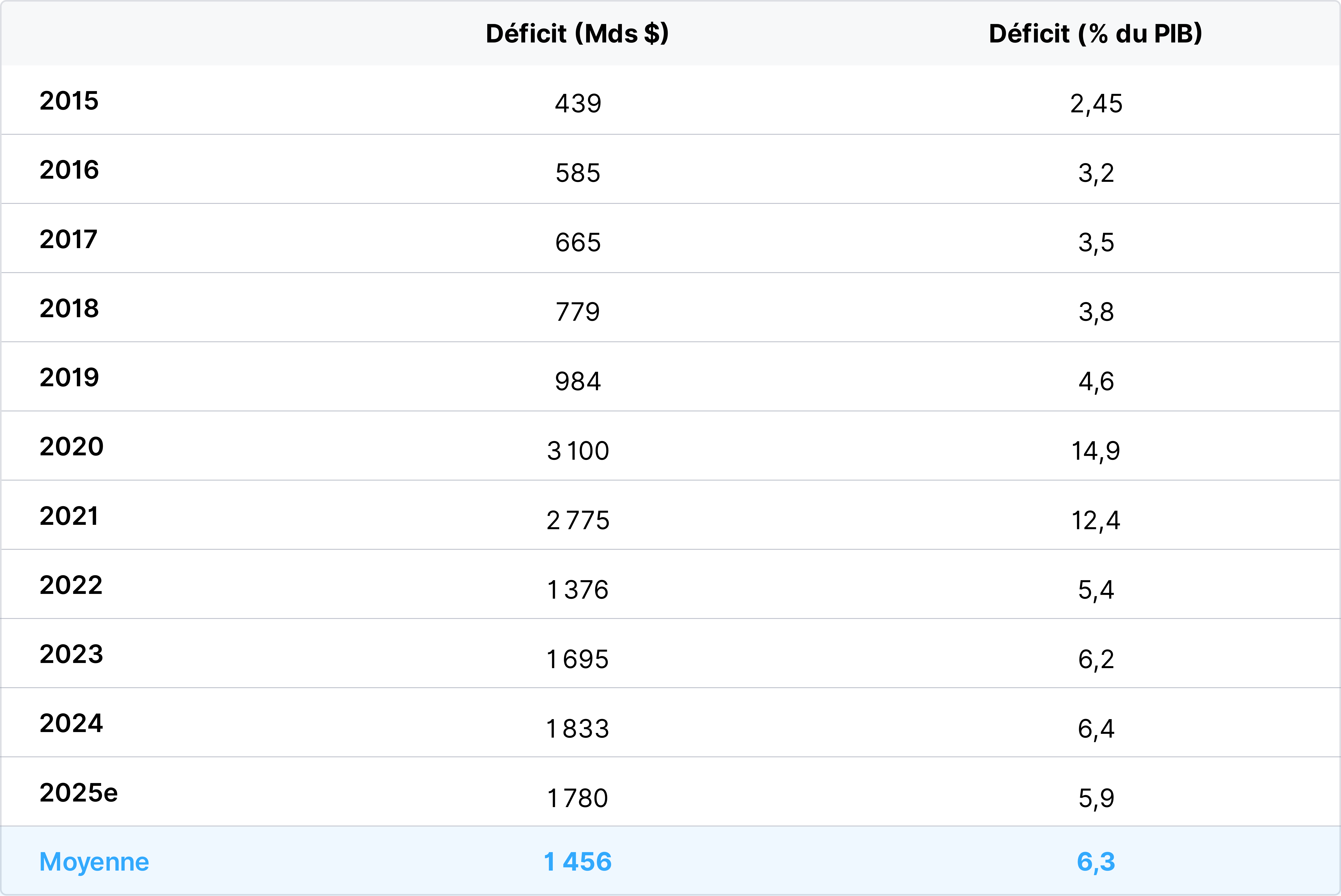

Au cœur de cette dynamique mondiale, les États-Unis continuent d’occuper une place centrale. Leur économie demeure le principal moteur de la croissance globale, portée par un marché du travail assez robuste (caractérisé par peu de créations d’emplois, mais simultanément peu de licenciements), par une consommation résiliente (la moitié de cette consommation repose toutefois sur les 20% des Américains les plus riches), une capacité d’innovation exceptionnelle et un soutien budgétaire massif (déficit budgétaire moyen sur les 10 dernières années : 6,3% du PIB !). Les investissements colossaux dans les technologies de pointe, en particulier l’I.A., se traduisent très directement dans l’évolution du PIB (en 2025, près de la moitié de la croissance du PIB américain s’explique par la contribution directe ou indirecte des investissements dans l’I.A.) et entretiennent l’attractivité des actions américaines. Cependant, cette puissance économique s’accompagne de fragilités croissantes. La situation politique américaine constitue l’une des principales sources d’incertitudes pour les investisseurs en 2026. Le retour de D.Trump, s’il s’inscrit finalement dans une certaine continuité économique (cf. évolution des déficits et de la dette nationale), introduit une forte imprévisibilité institutionnelle, le Président outrepassant souvent ses prérogatives légales. Les tensions autour de l’indépendance de la Banque centrale (FED) et notamment la pression mise spécifiquement sur son président J.Powell, la montée en puissance du protectionnisme (cf. tarifs douaniers, politique migratoire,…), le retrait américain de nombreuses institutions internationales majeures, et l’ampleur des déficits budgétaires interrogent quant à la soutenabilité du modèle américain à moyen terme et à son intégration au reste du monde. Du fait d’une perspective de forte croissance persistante des bénéfices des entreprises en 2026, les marchés financiers américains demeurent attractifs, mais ils sont aussi devenus plus sensibles aux imprévisibles décisions politiques de l’Administration Trump. Le Dollar, tour à tour refuge et variable d’ajustement, joue pour sa part un rôle désormais déterminant dans la redistribution des flux de capitaux mondiaux. Dans ce contexte, la domination sans partage des marchés américains qui a marqué la décennie passée (le pays représente encore, à lui seul, 64% du MSCI All Country World), montre quelques signes d’essoufflement : mesurées en Euro, les performances des indices d’actions américaines figuraient parmi les plus médiocres de l’année 2025 !

Taux de chômage aux États-Unis (en %) et sa droite de régression

Sources : Refinitiv, WeSave

Croissance des bénéfices du S&P500 et attentes du consensus

Sources : FactSet, WeSave

Déficits budgétaires des États-Unis

Sources : Refinitiv, WeSave

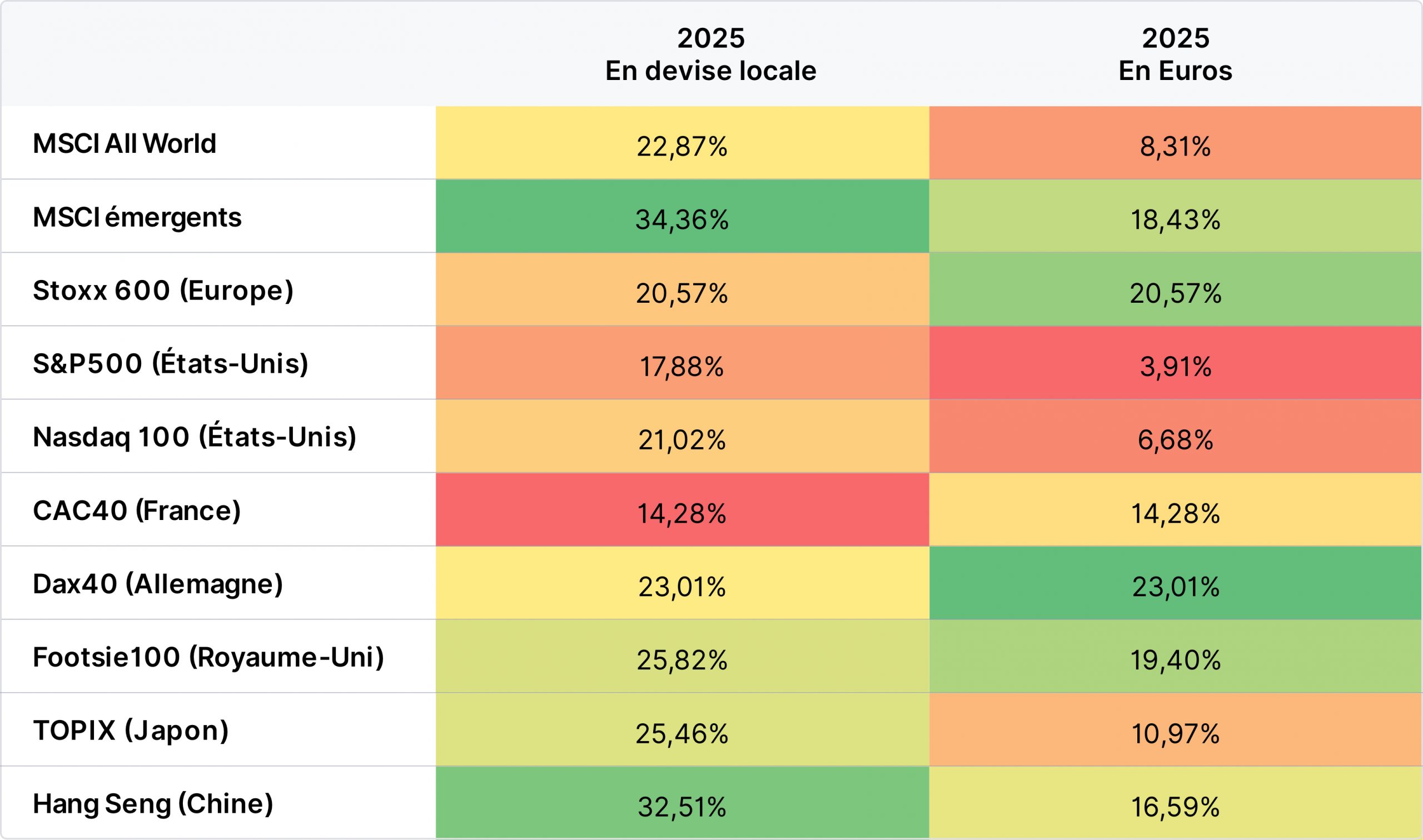

Performances en 2025 des grands indices d’actions, dividendes réinvestis, en devises locales et en Euros

Sources : Refinitiv, WeSave

Géopolitique : un monde multipolaire et moins coopératif

Parallèlement, la géopolitique s’impose durablement comme un facteur structurant de l’investissement : le monde est désormais multipolaire, fragmenté, et de moins en moins coopératif. La rivalité entre les États-Unis et la Chine dépasse largement le simple cadre commercial pour s’étendre à la technologie, à l’énergie, aux matières premières, et plus généralement à la souveraineté industrielle. L’I.A., en particulier, est devenue un terrain de compétition stratégique majeur entre ces deux superpuissances. Par ailleurs, certains conflits militaires persistants, notamment en Ukraine et au Moyen-Orient, contribuent à entretenir une prime de risque géopolitique sur les marchés puisque, même lorsqu’ils semblent « gelés », ces conflits continuent d’influencer les marchés de l’énergie, les chaînes d’approvisionnement, et les décisions d’investissements publics (cf. dépenses consacrées à la Défense notamment). Pour ne rien arranger, D.Trump entretient cette instabilité par ses interventions au Vénézuéla, ou bien encore par ses diverses menaces à l’encontre de Cuba, de la Colombie, du Mexique, de l’Iran … et même du Groenland ! Donald Trump serait-il dès lors favorable à un retour des « Empires », et son célèbre slogan « Make America Great Again » doit-il être interprété comme visant l’ensemble du continent américain (voire au-delà ?), et non les seuls États-Unis ? Les élections de mi-mandat américaines se tenant en novembre, il est certain que D.Trump multipliera d’ici là les promesses populistes de cadeaux fiscaux (chèque de 2000 $ aux ménages, etc…) et/ou les annonces tonitruantes (taux d’intérêts sur les cartes de crédit plafonnés à 10%, achat de 200 Mds $ d’obligations hypothécaires, etc…) pour s’attirer les faveurs des consommateurs/électeurs américains en redressant leur pouvoir d’achat, pour conserver, si possible, l’actuelle majorité Républicaine au Congrès. En Europe, la montée en puissance des dépenses de Défense et d’infrastructures illustre cette prise de conscience d’un monde moins sûr, et où notamment le bouclier militaire américain n’est plus assuré. La contrepartie favorable de tous ces aléas géopolitiques pour les économies est que cette recherche frénétique de souveraineté requiert d’importants investissements publics récurrents, d’où un surcroît durable d’activité et de bénéfices pour beaucoup d’entreprises du secteur privé. Dans un tel environnement, les marchés financiers ne peuvent plus être analysés indépendamment des enjeux politiques et géostratégiques, mais aussi de ce nouveau « capitalisme d’État » qui s’impose. Chaque choc géopolitique doit très vite être soupesé à l’aune de l’ampleur des pénuries ou des perturbations de chaînes d’approvisionnement qu’il peut engendrer, avec ses divers perdants et gagnants. De plus, les conséquences envisageables à court terme ne sont pas forcément les mêmes à long terme, et l’hyper-réactivité des marchés financiers (notamment du fait de certains algorithmes de gestion) peut vite fourvoyer l’investisseur, le conduisant à prendre de mauvaises décisions pour son épargne. Cette réalité impose une approche plus globale et très disciplinée de l’investissement.

Majorité parlementaire conservée ou perdue lors des élections de mi-mandat aux États-Unis depuis 1960

Sources : Wikipedia, WeSave

Le Feu de 2026 : Opportunités, risques et faux amis pour l’investisseur

- Le feu de la croissance et de l’innovation

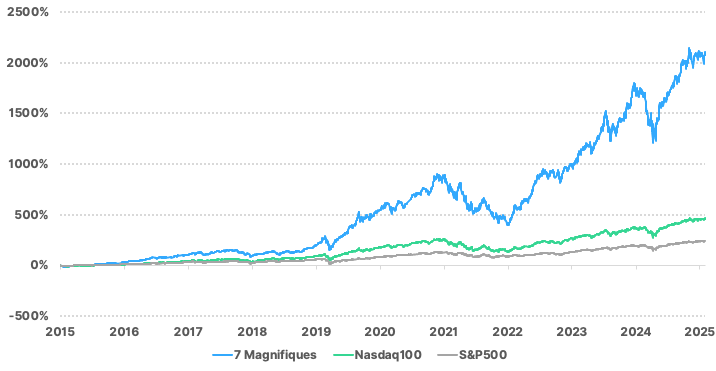

Le Feu, dans la symbolique du Cheval de Feu, représente d’abord une formidable énergie créatrice. En 2026, cette énergie restera incarnée par l’innovation technologique, au premier rang de laquelle figure l’I.A. Rarement une technologie aura suscité un tel enthousiasme, tant par sa vitesse d’adoption et son potentiel de transformation économique que par l’ampleur des investissements qu’elle mobilise. Les dépenses massives engagées par les grandes entreprises technologiques, mais aussi par les États, alimentent une dynamique de croissance puissante. L’I.A. promet des gains de productivité très significatifs et surtout généralisés à tous les secteurs de l’économie, donc susceptibles de soutenir durablement la croissance dans un contexte de vieillissement démographique et de tensions sur le marché du travail. Cette perspective justifie les valorisations élevées observées sur certains segments des marchés d’actions, notamment parce que les sociétés phares du développement de l’I.A. (les fameuses « 7 Magnifiques » : Alphabet , Amazon, Apple, Meta, Microsoft, Nvidia, et Tesla) dégagent toujours en parallèle énormément de bénéfices et de trésorerie avec leurs activités traditionnelles. Toutefois, cette concentration de la performance boursière sur un nombre très restreint d’acteurs pose également question. Les indices boursiers reflètent de plus en plus les rythmes dissonants entre secteurs, accentuant la dispersion des performances. Pour l’investisseur, cela signifie que la sélection et la diversification sont plus que jamais essentielles.

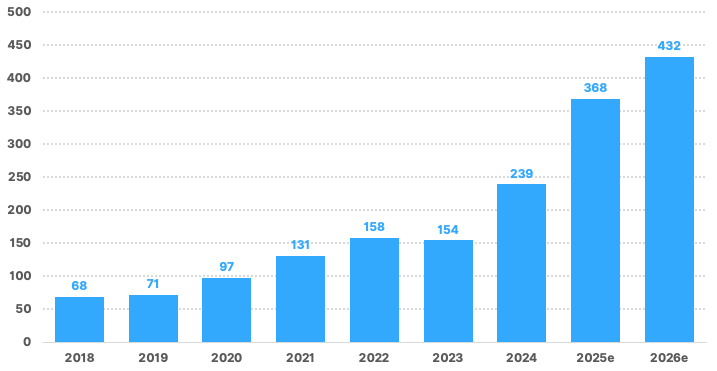

Investissements réalisés par les « hyperscalers » (Amazon, Google, Meta, Microsoft, Oracle) en Mds $

Sources : Goldman Sachs, WeSave

Part des tâches de certaines fonctions pouvant être automatisées grâce à l’I.A.

Sources: Haver Analytics, WeSave

Performances comparées de l’indice des « 7 Magnifiques », du Nasdaq100 et du S&P500

Sources : Refinitiv, WeSave

Le feu de la dette, de la spéculation, et de la volatilité

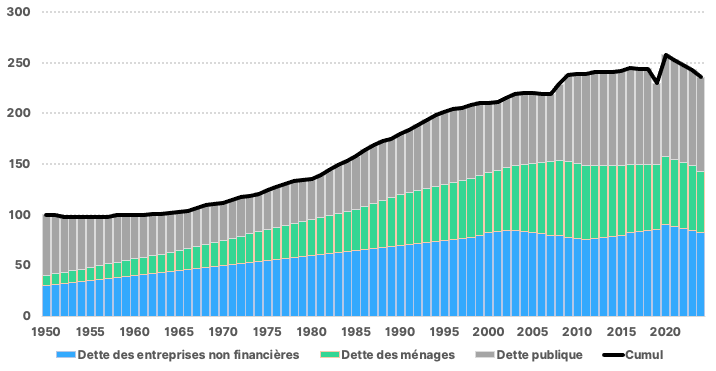

Le Feu a aussi sa face sombre. L’un des principaux risques de l’environnement actuel réside dans l’accumulation de dettes publiques et, dans une moindre mesure, privées. Les politiques budgétaires expansionnistes, combinées à des taux d’intérêts longtemps maintenus artificiellement bas, ont conduit à une explosion des niveaux d’endettement. Si cette dette a jusqu’à présent soutenu la croissance économique et limité les risques de récession (ce qui est favorable en bourse aux actifs financiers réputés « risqués » !), elle constitue également une source de vulnérabilité à moyen terme, et les marchés obligataires en sont le reflet. Ainsi, malgré les importantes baisses de taux directeurs engagées par la plupart des Banques centrales depuis 2 ans, les tensions sur les obligations d’État dont les échéances sont les plus éloignées persistent, traduisant les inquiétudes des investisseurs quant à la soutenabilité des finances publiques. Cette configuration favorise certains secteurs en bourse, notamment le secteur bancaire, mais impose une grande prudence sur les obligations souveraines les plus endettées. Par ailleurs, la démocratisation du trading, l’essor des plateformes numériques, et l’influence croissante des réseaux sociaux amplifient les mouvements de marché : les investisseurs particuliers jouent désormais un rôle majeur dans la dynamique boursière, contribuant à la fois à sa liquidité et à sa volatilité. Dans ce contexte, les emballements spéculatifs sont plus fréquents, plus rapides, mais aussi parfois plus intenses. Les Banques centrales pourraient alors être sollicitées pour leur fonction de « régulateur financier », si des tensions marquées devaient voir le jour : cela pourrait militer notamment en faveur de la reprise systématique des achats de dettes émises par les États, autrement dit le retour du « quantitative easing ». Si tel était le cas, l’indépendance des Banques centrales serait de moins en moins assurée, les décisions de politique monétaire étant alors moins liées aux éventuelles pressions inflationnistes qu’aux besoins de financement des États (on parle alors de « dominance budgétaire »). Ce facteur pourrait donc être décisif pour la dynamique des divers actifs financiers en bourse en 2026 !

Répartition de la dette mondiale (en % du PIB mondial)

Sources : FMI, WeSave

Courbe des taux d’intérêts des obligations de l’État américain

Sources : Refinitiv, WeSave

Bilan de la BCE et de la FED dans leurs devises respectives (en Mds)

Sources : Refinitiv, WeSave

Les pièges classiques d’une année « Cheval de Feu »

Face à des dynamiques économiques et financières généralement favorables, l’un des principaux dangers pour l’investisseur est de confondre vitesse et précipitation. Les périodes de forte performance des marchés, avec notamment actuellement une impressionnante succession de records historiques généralisés, incitent souvent à relâcher la discipline, à surpondérer les actifs à la mode ou encore à sous-estimer les risques latents. L’histoire financière regorge d’exemples où l’enthousiasme collectif a précédé des corrections brutales. De ce point de vue, il est instructif de noter que les volatilités de la plupart des actifs (donc le reflet implicite des peurs des investisseurs) ont eu tendance à diminuer malgré les nombreuses incertitudes persistantes, ce qui peut sous-entendre qu’une certaine « complaisance » s’installe, ou bien que la principale crainte des investisseurs consiste à rater la hausse (les anglo-saxons parlent alors de « FOMO » pour « Fear Of Missing Out »). Un autre piège consiste à adopter une diversification de façade, sans réelle cohérence stratégique. La diversification n’est pas une fin en soi, mais elle doit être pensée en fonction des corrélations réelles entre les actifs et de leur comportement en période de stress. À l’instar des volatilités, il est important de régulièrement contrôler les niveaux de corrélation entre actifs ou entre indices pour ne pas « mettre tous ses œufs dans le même panier ». Enfin, la tentation de réagir émotionnellement aux fluctuations de court terme demeure l’un des principaux ennemis de la performance à long terme.

Volatilités des actions (VIX) et obligations (MOVE) américaines depuis la COVID et droites de tendance respectives

Sources : Refinitiv, WeSave

Table de corrélation à fin 2025 entre les grandes classes d’actifs en bourse à partir des rendements mensuels

Sources : Morningstar, WeSave

Investir en 2026 : Les allocations d’actifs à l’épreuve du Cheval de Feu

Les principes directeurs d’une allocation adaptée

Investir en 2026, c’est accepter le mouvement sans renoncer à la discipline. Le Cheval de Feu invite à l’audace, mais une audace encadrée. Dans un environnement où les opportunités sont nombreuses mais les risques omniprésents, la gestion du risque devient un pilier central de la performance. Cela implique une allocation dynamique, capable de s’adapter aux évolutions du contexte macro-financier, tout en conservant une vision de long terme. Les rééquilibrages réguliers, la diversification géographique et sectorielle, ainsi que la gestion du risque de change sont autant de leviers indispensables.

Actions : rester investi, mais plus diversifié

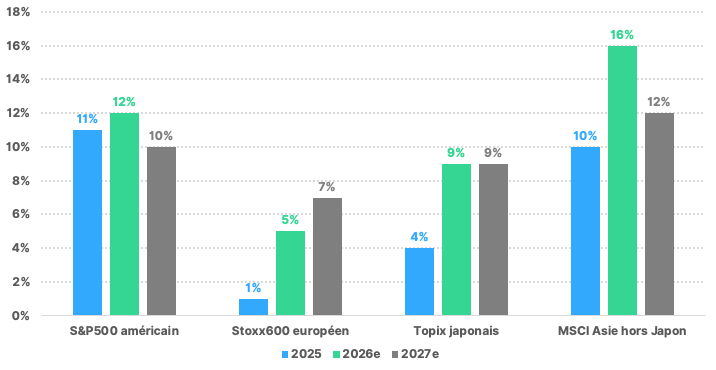

Les soutiens budgétaires récurrents des États amortissent les cycles économiques et limitent les risques de récession, ce qui est structurellement favorable aux actions. Les Banques centrales ont déjà baissé leurs taux, rendant le crédit plus accessible. En l’absence de rebond inflationniste, ménages et entreprises devraient alors continuer de bénéficier de conditions de financement attractives, soutenant les marchés actions. La technologie, et surtout l’I.A., est au cœur de la rivalité sino-américaine : le principal risque pour l’épargnant est aujourd’hui d’être absent de cette thématique. Toutefois, alors qu’il était logique jusqu’à présent de se concentrer sur les quelques sociétés phares et très en amont de ces développements, les gains de productivité devraient progressivement bénéficier à l’ensemble des secteurs économiques, rendant la diversification sectorielle plus pertinente. Pour en profiter, une exposition large aux actions américaines et chinoises demeure indispensable, complétée par l’Asie pour son potentiel industriel et technologique, ainsi que par l’Europe, portée par son biais « value » et le tournant budgétaire allemand. En 2026, la technologie, la finance et la santé pourraient être parmi les premiers bénéficiaires de l’I.A., sachant que les grandes multinationales sont logiquement mieux armées que les PME pour en capter rapidement les effets.

Croissance attendue des bénéfices par actions

Sources : FactSet, WeSave

Obligations : privilégier le crédit à la dette souveraine

Les besoins de financement et de refinancement (lorsque l’obligation arrive à échéance) élevés des États se traduiront par des émissions obligataires massives, parfois à des rendements attractifs, mais cet afflux pèsera sur les prix de ces obligations : le coupon demeure donc l’atout principal pour l’investisseur. Dans l’hypothèse d’un éventuel retour des achats massifs d’obligations d’État par les banques centrales (i.e. le « quantitative easing »), ces dernières en redeviendraient un acheteur clé, ouvrant alors pour l’investisseur la voie à des plus-values en complément des coupons. Les soutiens budgétaires limitent les risques de récession et donc de défaut des entreprises, ce qui est particulièrement rassurant pour les investisseurs sur ce segment spécifique des marchés obligataires. Les obligations d’entreprises, offrant généralement des coupons supérieurs à ceux des États, restent ainsi à privilégier dans l’allocation d’actifs. Un point de vigilance concerne les émissions obligataires désormais importantes par les leaders de l’I.A., car susceptibles de capter une part des capitaux habituellement dirigés vers les dettes souveraines ou d’autres segments. Enfin, la baisse des taux directeurs réduit l’attrait des fonds monétaires, ce qui devrait favoriser un redéploiement de ces capitaux désormais moins bien rémunérés vers les obligations en 2026 : les flux financiers devraient a priori rester favorables à cette classe d’actifs.

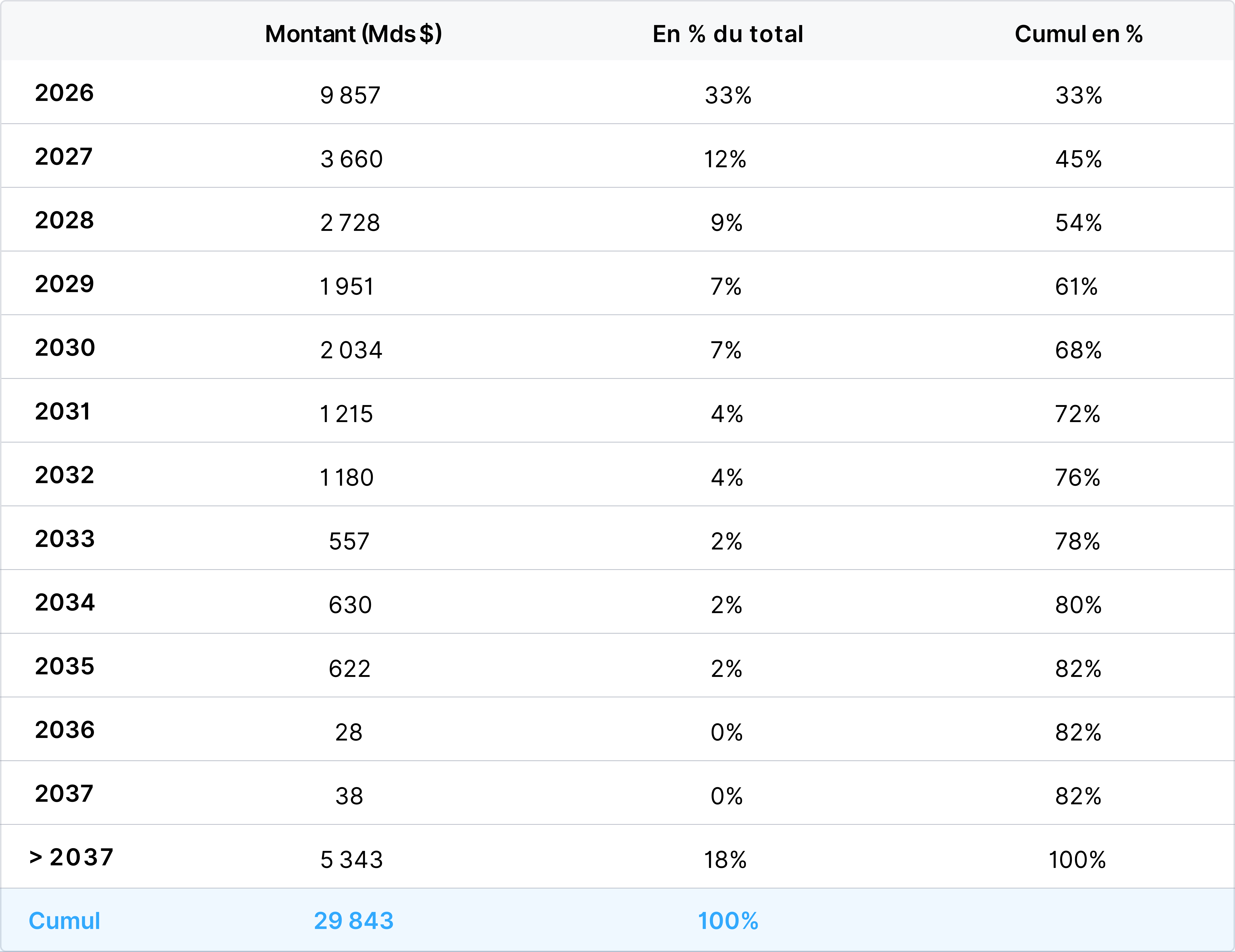

Structure de la dette des États-Unis par échéance de remboursement

Sources : Refinitiv, WeSave

Matières premières : une protection contre l’incertitude

Les matières premières pourraient être une diversification clé dans les allocations en 2026, leur importance stratégique étant mise en évidence par les tensions géopolitiques et les politiques protectionnistes de D.Trump depuis son retour à la Maison Blanche. Métaux critiques (lithium, terres rares, cuivre,…), énergie et produits agricoles sont à l’évidence au cœur des rivalités économiques et de la transition verte. Pour attester de l’enjeu industriel majeur que cela représente : une fusion de 200 Mds $ est par exemple envisagée en ce début d’année entre les sociétés Glencore et Rio Tinto, et bien d’autres pourraient suivre car le cycle d’investissement à venir dans les métaux sera considérable durant les prochaines années. Une allocation diversifiée dans ce secteur permet de se couvrir contre un éventuel réveil de l’inflation et de profiter des déséquilibres géopolitiques, tout en offrant un potentiel de rendement décorrélé des marchés traditionnels. L’or devrait confirmer son statut de valeur refuge, tandis que le pétrole et les métaux industriels bénéficient de la demande asiatique et des plans de relance américains. Intégrer ces actifs devrait renforcer la résilience d’un portefeuille face aux chocs externes.

Cours de l’ndice composite des matières premières (CRB)

Sources : Refinitiv, WeSave

Conclusion : Courir avec le Cheval, sans se brûler

L’année 2026 s’annonce comme une année de mouvement, d’opportunités et de risques. Le Cheval de Feu incarne cette dualité : une énergie puissante, porteuse de croissance, mais susceptible de s’emballer si elle n’est pas maîtrisée. Dans ce contexte, l’investisseur ne peut se contenter de recettes toutes faites. Il doit accepter l’incertitude comme une donnée permanente, tout en s’appuyant sur une stratégie robuste et disciplinée. Investir, plus que jamais, consiste à orchestrer le risque plutôt qu’à le fuir. En combinant diversification, sélectivité et vision de long terme, il est possible de transformer l’énergie du Cheval de Feu en levier de performance durable, sans se laisser consumer par ses excès.