Lorsqu’on évoque la performance boursière, l’attention se porte essentiellement sur l’évolution des cours des actions. Il existe pourtant un autre moteur de performance, tout aussi puissant, mais bien moins visible : les dividendes. Ces versements réguliers que les entreprises distribuent à leurs actionnaires constituent une composante essentielle de la richesse créée sur les marchés d’actions, notamment dans une perspective de long terme. Décryptons ensemble cette mécanique souvent méconnue mais fondamentale de l’investissement boursier.

Qu’est-ce qu’un dividende et pourquoi les entreprises en versent-elles ?

Le dividende représente la part des bénéfices réalisés par l’entreprise et qu’elle décide de redistribuer à ses propriétaires, donc aux actionnaires. Lorsqu’une société génère des profits, elle dispose en effet de deux principales options : réinvestir ces sommes dans son avenir (recherche et développement, acquisitions de concurrents, investir dans de nouveaux marchés, etc…), ou bien en reverser une partie à ceux lui ayant fait confiance en achetant ses actions. Les dividendes constituent donc un signal très tangible de la santé financière de l’entreprise. Une société capable de verser régulièrement des dividendes et, mieux encore, de les augmenter année après année, démontre sa capacité à générer du cash de manière récurrente. En 2024, les entreprises françaises ont ainsi distribué un montant record de 68,8 Mds €, en hausse de 8% par rapport à 2023, soulignant la robustesse de nos grandes multinationales cotées.

Le poids considérable des dividendes dans la performance totale

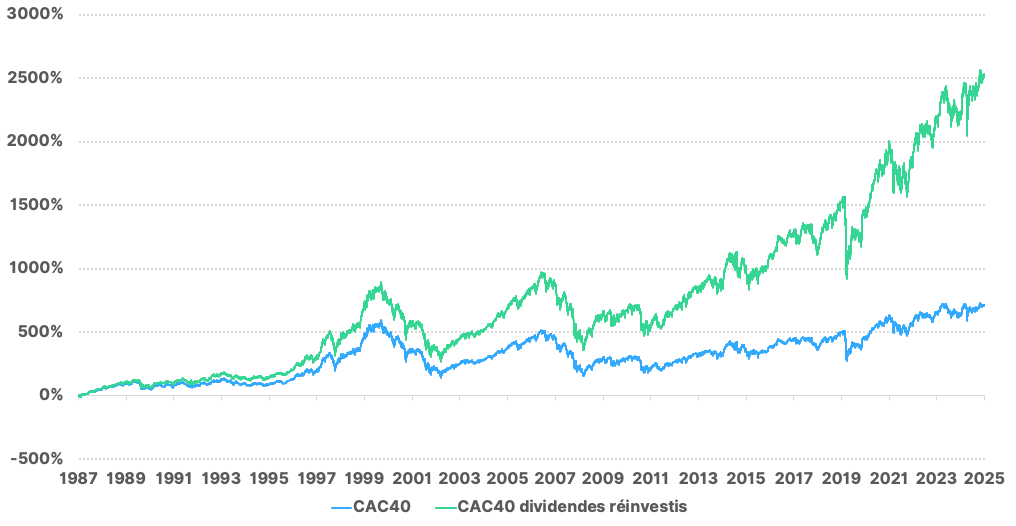

La performance d’une action ne se mesure pas uniquement à l’évolution de son cours de bourse, mais à son rendement total … autrement dit, c’est la somme de l’appréciation du capital (donc la hausse du prix de l’action) et des dividendes perçus. Prenons l’exemple du CAC40, indice phare de la bourse de Paris. Depuis sa création fin 1987 jusqu’à la fin d’année 2025, le CAC40 classique (qui ne tient pas compte des dividendes) affiche une progression de +715%, passant de 1 000 points à l’origine, pour atteindre les 8 234 points fin octobre 2025. Cette performance est évidemment très satisfaisante, mais elle est pourtant très loin de pouvoir rivaliser avec celle du CAC40 GR (Gross Return), intégrant les dividendes réinvestis : +2 532% sur la même période, atteignant 26 324 points. L’écart de performance est donc spectaculaire : +1 817%, illustrant la puissance phénoménale des dividendes cumulés sur près de quarante ans. Aux États-Unis, les données sont tout aussi éloquentes : les dividendes réinvestis génèrent autour de 40% des rendements totaux de l’indice S&P500. Autrement dit, plus d’un tiers de la richesse créée provient non pas de la hausse des cours, mais des versements réguliers de dividendes.

Performances comparées du CAC40 et du CAC40 dividendes réinvestis

Sources : Refinitiv, WeSave

La magie des intérêts composés appliquée aux dividendes

Le véritable secret de l’efficacité des dividendes réside dans leur réinvestissement systématique. Imaginez que vous perceviez un dividende de 100 € sur une action. Si vous utilisez ces 100 € pour acheter de nouvelles actions de la même entreprise, vous détiendrez davantage de parts de cette société. L’année suivante, ces parts supplémentaires vous verseront elles aussi des dividendes, qui vous permettront d’acheter encore plus d’actions, et ainsi de suite. Ce phénomène est ce qu’on appelle “l’effet boule de neige” des intérêts composés. Sur le marché français, les investisseurs ayant réinvesti leurs dividendes nets d’impôts au cours des 10 dernières années ont gagné en moyenne plus de 2% supplémentaires par an par rapport à ceux qui les ont simplement encaissés. Ce différentiel peut sembler modeste, mais appliqué à plusieurs décennies, il transforme un patrimoine modeste en capital conséquent. L’effet est d’autant plus puissant durant les périodes de baisse des marchés. Lorsque les cours de bourse chutent, les dividendes permettent d’acheter davantage d’actions à prix réduit. Quand le marché rebondit ensuite, ces parts acquises à bas prix amplifient considérablement les gains totaux. Cette mécanique contra-cyclique constitue un stabilisateur naturel pour les portefeuilles de long terme.

Dividendes et résilience : un couple gagnant face à la volatilité

Au-delà de leur contribution à la performance, les actions à dividendes présentent habituellement des caractéristiques défensives appréciables. La volatilité des valeurs versant des dividendes est généralement inférieure à celle du marché global, que ce soit en Europe, aux États-Unis ou à l’échelle mondiale. Cette moindre volatilité s’explique par plusieurs facteurs. D’abord, les entreprises distributrices de dividendes réguliers appartiennent généralement à des secteurs matures et stables (dits “vaches à lait”) : banques, énergie, télécommunications, biens de consommation, etc… Ces sociétés génèrent des flux de trésorerie prévisibles, rassurant les investisseurs lors des phases d’incertitudes. Ensuite, les dividendes constituent un signal de confiance : une direction maintenant ou augmentant son dividende envoie un message fort quant à sa capacité à traverser les tempêtes conjoncturelles. Cette résilience s’avère particulièrement précieuse pour les investisseurs cherchant à limiter les fluctuations brutales de leur patrimoine.

Tous les dividendes ne se valent pas : discernement et sélectivité s’imposent !

Attention à ne pas tomber dans le piège du rendement élevé à tout prix ! Rappelons tout d’abord que le rendement est le rapport entre le dividende et le cours de bourse de l’action : 2,5 € de dividende rapporté à un cours de bourse de 50 € donne un rendement de 5% par exemple. Un rendement très généreux peut alors masquer des difficultés structurelles de l’entreprise car le dénominateur du calcul, donc le cours de bourse, a pu décrocher très fortement sans que le dividende n’ait été modifié. En reprenant notre exemple, la société peut continuer de verser 2,5 € de dividende, mais avec un cours de bourse tombé à 25 € … on afficherait alors un rendement de 10%. Le rendement, a priori attractif, peut constituer alors davantage un signal d’alarme plutôt qu’une opportunité. L’investisseur avisé privilégiera les entreprises affichant une croissance régulière de leurs dividendes plutôt qu’un rendement exceptionnel ponctuel : la qualité prime toujours sur la quantité ! De même, il convient d’analyser le taux de distribution, c’est-à-dire la proportion des bénéfices versée sous forme de dividendes. Un taux trop élevé (au-delà de 80-90%) suggère que l’entreprise ne conserve pas suffisamment de ressources pour financer sa croissance future. À l’inverse, un taux trop faible peut indiquer un manque d’ambition ou une mauvaise allocation du capital.

Une fiscalité à intégrer dans l’équation

En France, les dividendes sont soumis au prélèvement forfaitaire unique (PFU) de 30%, composé de 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux. Cette fiscalité réduit mécaniquement le rendement net perçu par l’investisseur. Toutefois, le Plan d’Épargne en Actions (PEA) offre un cadre fiscal privilégié : après cinq ans de détention, les dividendes et plus-values sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2% subsistent). Cette optimisation fiscale amplifie considérablement l’effet des intérêts composés sur le long terme. Dans le cas d’une assurance-vie, les dividendes perçus à l’intérieur du contrat ne sont pas imposés tant qu’aucun retrait n’est effectué. L’imposition n’intervient qu’au moment du rachat (partiel ou total), et porte uniquement sur les plus-values, selon l’ancienneté du contrat : PFU de 30 % avant 8 ans, puis 7,5% après 8 ans (au-delà d’un abattement annuel de 4 600 € pour une personne seule, ou 9 200 € pour un couple).

Certains ETFs réinvestissement automatiquement les dividendes perçus

Un ETF (Exchange Traded Fund, ou fonds indiciel coté) est un instrument de placement répliquant la performance d’un indice boursier (comme le CAC40, le S&P500, etc…) et se négociant en bourse comme une action. Certains ETFs dits “capitalisants” ont la particularité de réinvestir automatiquement les dividendes perçus des sociétés qu’ils détiennent. Concrètement, au lieu de vous verser ces dividendes en espèces, l’ETF réinjecte systématiquement les dividendes qu’il perçoit dans le portefeuille lui-même, ce qui accroît progressivement la valeur de la part. Ces ETFs intègrent donc complètement la stratégie des intérêts composés décrite précédemment, avec deux atouts additionnels : l’épargnant n’a à faire aucune démarche spécifique pour procéder au réinvestissement des sommes perçues, et l’ETF évite en plus le déclenchement du “compteur fiscal”, puisqu’aucun flux de revenu n’est à déclarer.

Conclusion : les dividendes, carburant discret mais puissant

Les dividendes représentent bien plus qu’un simple revenu : ils constituent un levier majeur de performance à long terme, surtout lorsqu’ils sont réinvestis systématiquement : l’écart entre le CAC40 classique et le CAC40 dividendes réinvestis en est la preuve éclatante. Dans un contexte de marchés incertains, les actions à dividendes de qualité offrent un équilibre précieux entre revenus, stabilité et croissance, et méritent d’occuper une place conséquente dans tout portefeuille diversifié. En bourse, les dividendes ne sont pas un détail, ils en sont souvent le moteur silencieux !