Droits de douane, guerres de changes feutrées, et course à l’intelligence artificielle : l’année écoulée a montré que l’économie ne se joue plus seulement en Bourse, mais aussi dans les salles de pouvoir. Les États-Unis ont imposé leur loi, la Chine a accéléré sa course, et l’Europe a dû s’adapter dans l’urgence. Pour ce qui est des investisseurs, ils ont dû composer avec un monde plus fragmenté, plus compétitif, et plus imprévisible. Dans un tel contexte, l’allocation d’actifs est redevenue un exercice profondément stratégique, et les leçons de 2025 constituent le socle des décisions à prendre en 2026.

Que retenir de 2025 ?

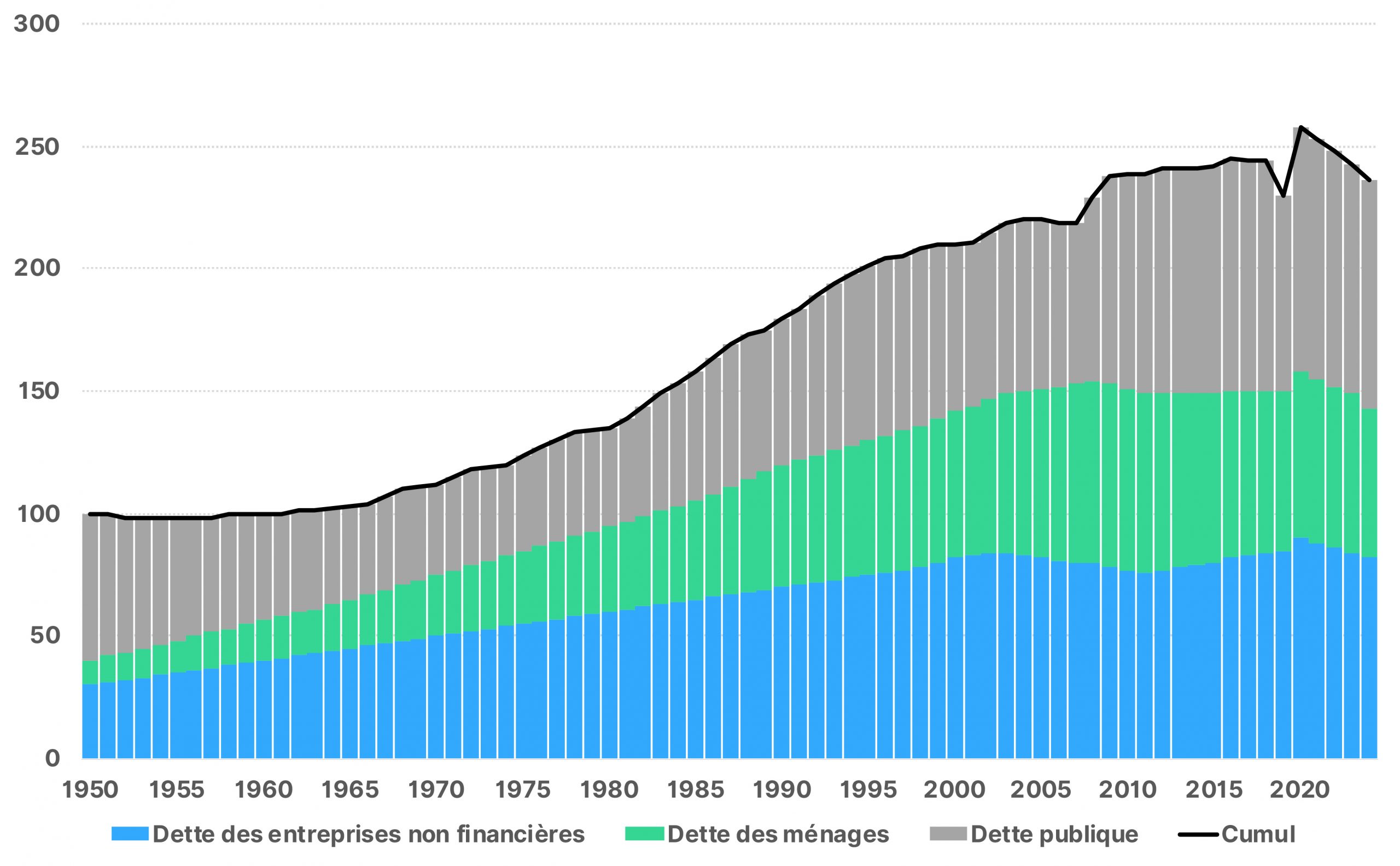

- Les relations internationales sont de moins en moins coopératives. Les droits de douane massifs imposés aux produits étrangers par les États-Unis depuis le « Liberation Day » ont contraint les pays et leurs entreprises à reconsidérer leurs clients potentiels, leurs fournisseurs, leurs chaînes logistiques, etc… et à devoir parfois redéployer en urgence certains investissements, notamment vers les États-Unis, afin de contourner ces droits de douanes. De plus, les États-Unis limitent désormais autant que possible leurs dépenses à l’international : l’Ukraine pourrait ne plus bénéficier autant des soutiens du pays, tout comme la transition énergétique (cf. COP30), les subventions aux pays en développement, etc… La tentation du repli sur soi n’est toutefois pas une spécificité américaine : elle est désormais mondiale, encouragée notamment par les contraintes budgétaires croissantes de chaque pays, et par des préoccupations de souveraineté. De ce point de vue, la rivalité entre la Chine et les États-Unis a révélé deux points d’achoppement particulièrement sensibles : les semi-conducteurs (avec implicitement la question de Taïwan), et l’accès aux métaux rares, voire plus généralement aux matières premières. Ce monde multipolaire, et de moins en moins coopératif, explique l’urgence des investissements massifs à réaliser dans la Défense, les infrastructures, l’énergie, la technologie, la santé, etc… : la souveraineté n’est plus une option, mais un impératif qui s’étalera sur plusieurs décennies !

Répartition de la dette mondiale (en % du PIB mondial)

Sources : FMI, WeSave

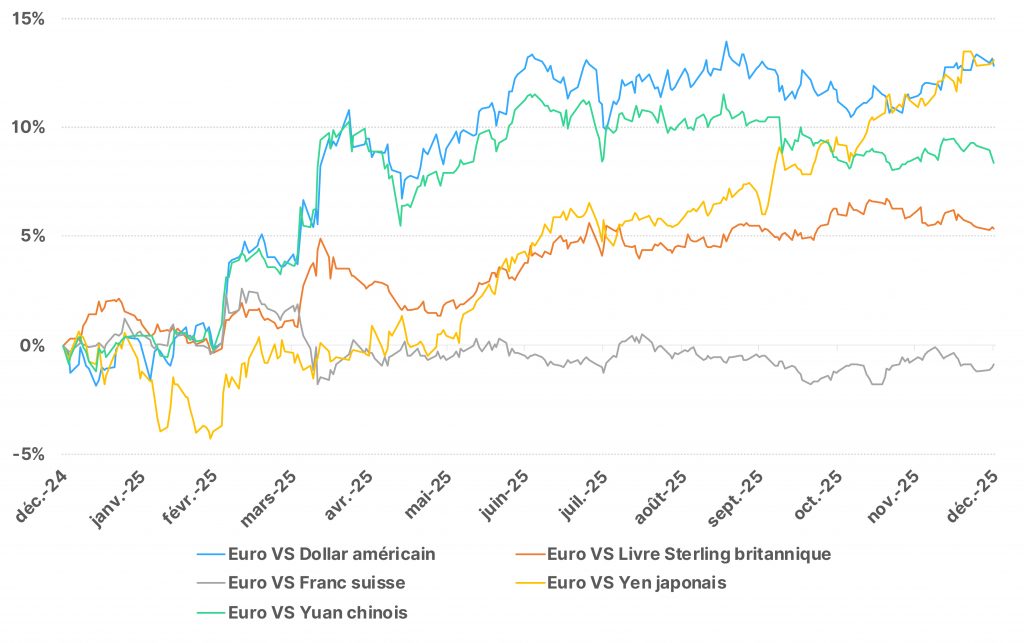

- La concurrence internationale est exacerbée par les fluctuations entre devises. L’euro s’est apprécié de près de +8% à +13% face au Dollar américain, au Yen japonais et au Yuan chinois, rendant les produits européens bien plus coûteux à l’étranger, tout en intensifiant la concurrence étrangère sur les marchés européens : la Chine, notamment, a redirigé vers l’Europe une partie de ses invendus destinés aux États-Unis. Résultat : les bénéfices des entreprises européennes, qui auraient dû progresser d’environ +10% en 2025, ont finalement stagné. La hausse de l’Euro a toutefois eu quelques retombées positives : elle a importé de la désinflation au travers des produits venant de l’étranger (cf. pétrole, par exemple !), améliorant le pouvoir d’achat des ménages et des entreprises, et elle a permis à la Banque Centrale Européenne (BCE) de baisser plus rapidement ses taux directeurs, rendant le financement moins coûteux dans la zone. Aux États-Unis, la baisse du Dollar et les surcoûts liés aux droits de douane ont pesé sur le pouvoir d’achat des ménages les plus modestes, mais la consommation nationale a tenu grâce aux 10% des ménages les plus riches, ces derniers assurant à eux seuls 49% des dépenses du pays. À noter que même lorsque les indices de confiance du pays sont médiocres, les ménages américains restent des consommateurs assidus, quitte à avoir recours si nécessaire aux crédits à la consommation. Au-delà des incertitudes entourant la politique économique de D.Trump, le recul du Dollar reflète aussi la volonté de nombreux pays de réduire leur dépendance à la monnaie américaine, les États-Unis étant jugés moins fiables qu’autrefois comme partenaire économique ou militaire. Les capitaux se sont donc réorientés vers d’autres régions du monde, notamment les pays émergents, et l’or ainsi que les métaux précieux ont bénéficié d’achats massifs des Banques centrales en quête d’alternatives aux obligations américaines. Pour les investisseurs, l’exposition ou non aux devises a été déterminante en 2025 : les épargnants américains ont gagné en moyenne +9,4% supplémentaires sur leurs placements à l’étranger par la seule appréciation des principales devises étrangères, tandis que les Européens non couverts du change sur leurs investissements aux États-Unis ont vu leurs gains fondre (+16,4% ramenés à +2,6% sur le S&P500). Une leçon simple s’impose : en 2025, la performance est venue autant des marchés que de la gestion du risque de change, et il faudra s’en souvenir en 2026.

Performance de l’Euro face à certaines devises en 2025

Sources : Refinitiv, WeSave

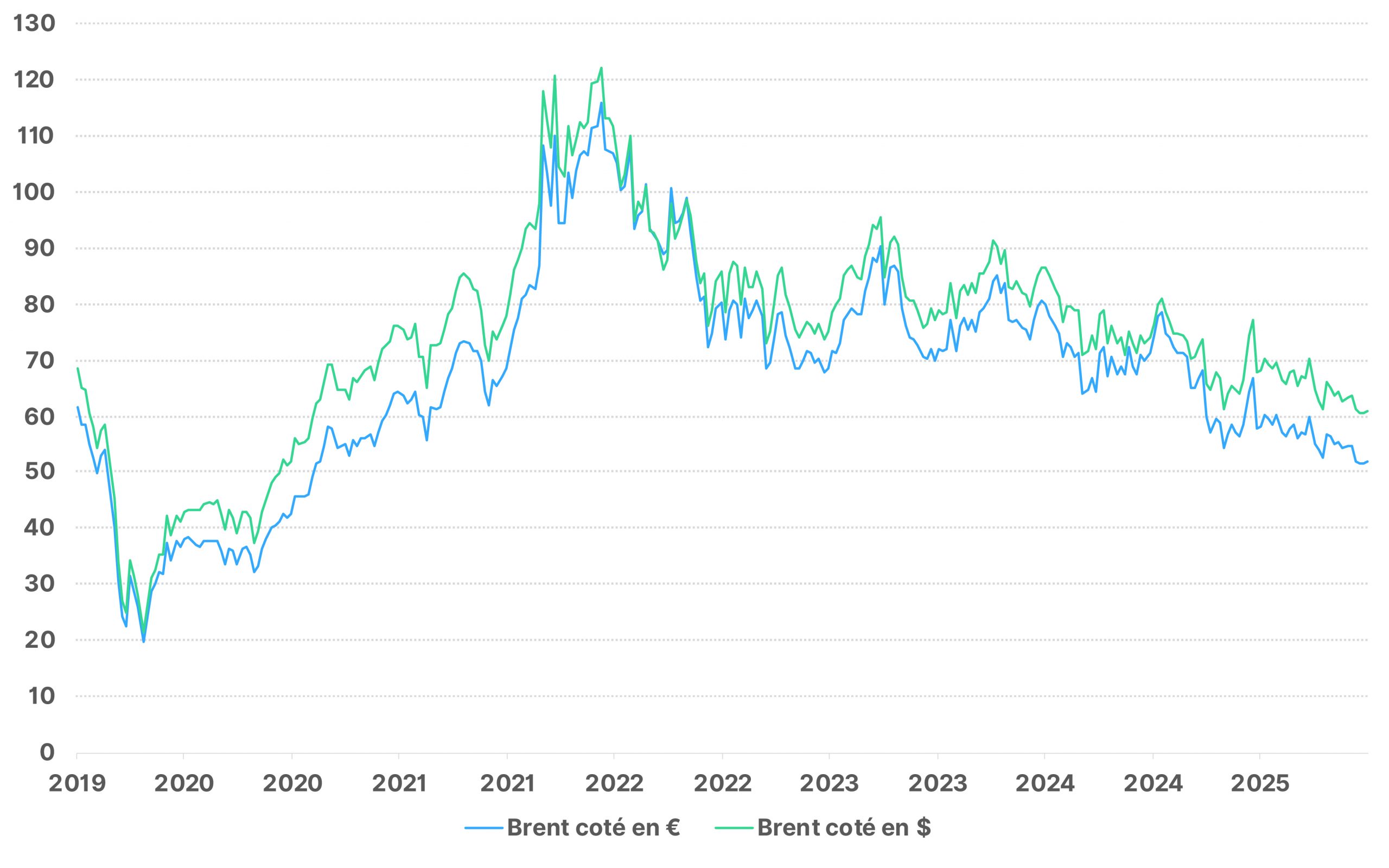

Prix du pétrole (Brent) mesuré en Euro ou en Dollar

Sources : Refinitiv, WeSave

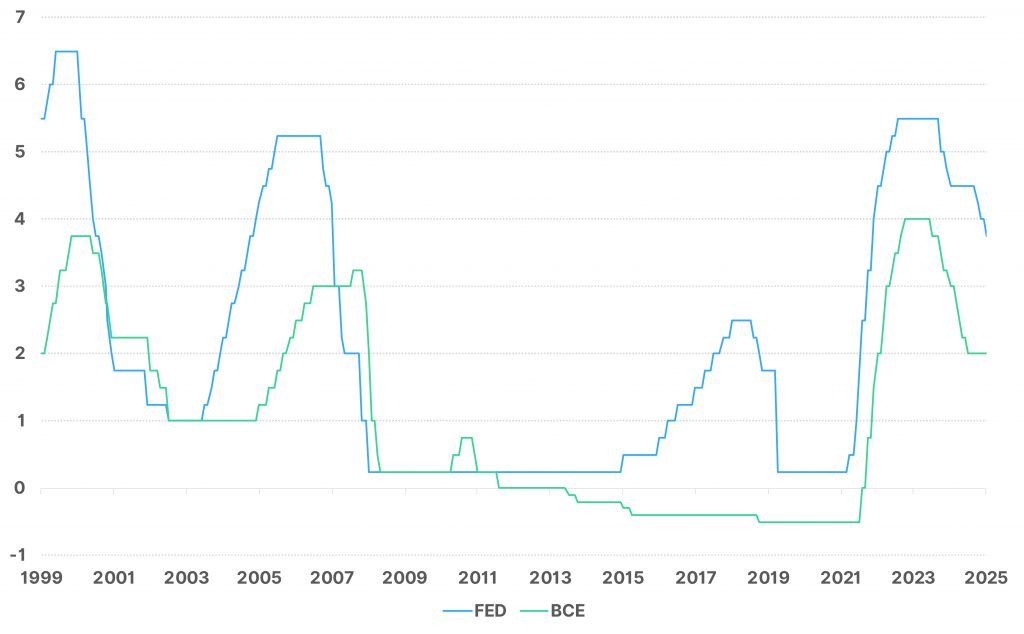

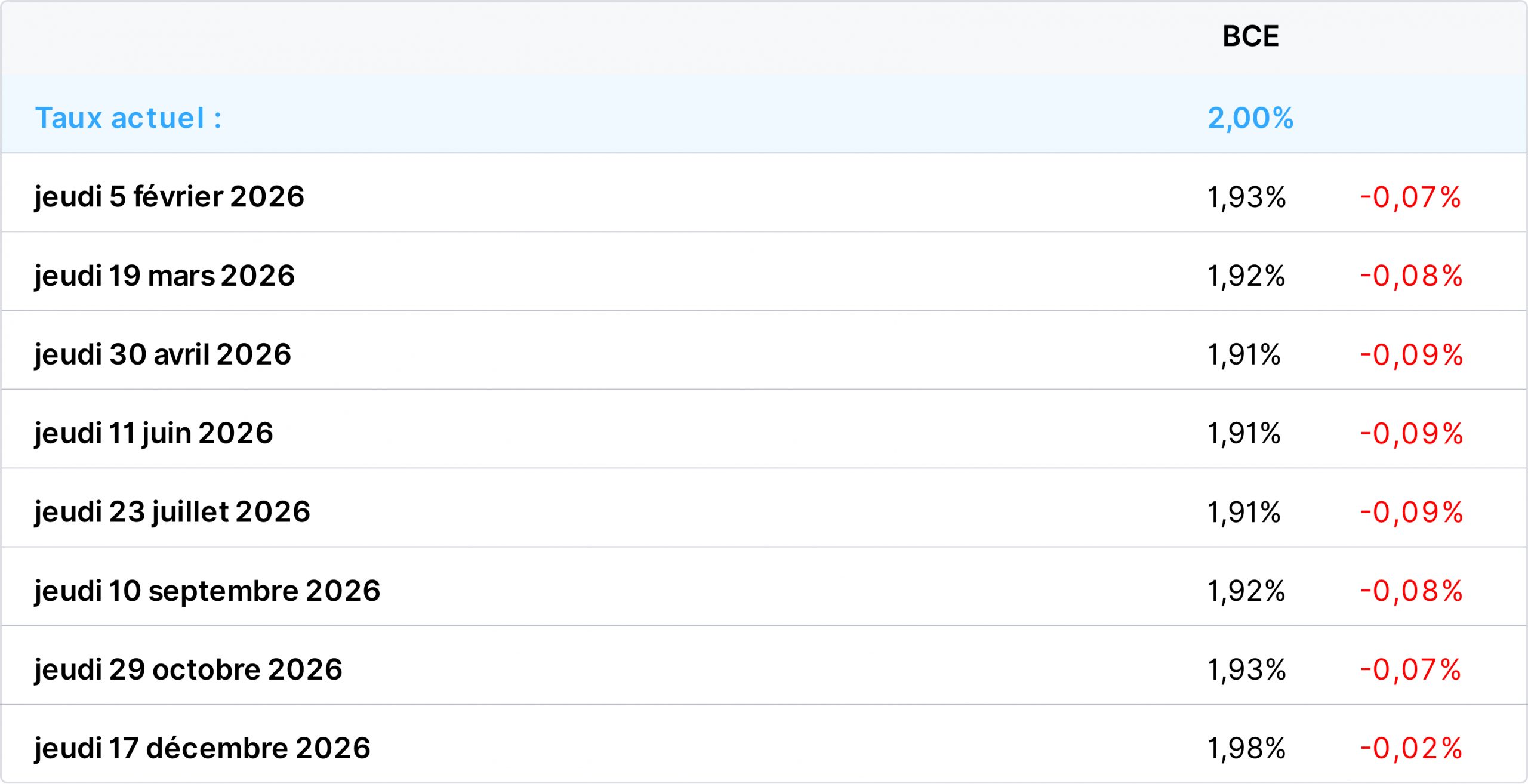

Taux directeurs de la FED et de la BCE (en %)

Sources : Refinitiv, WeSave

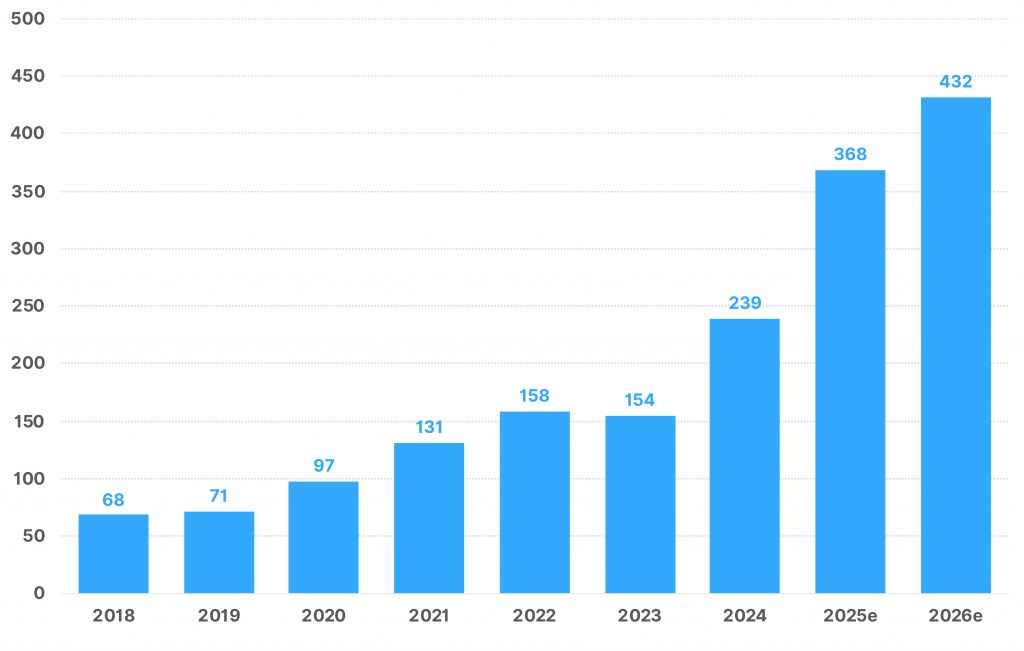

- En 2025, l’Intelligence Artificielle (I.A.) a été indiscutablement la force motrice redessinant l’économie et les marchés financiers. Comme lors de la course à l’espace dans les années 1960, une rivalité intense oppose aujourd’hui les États-Unis et la Chine pour devenir demain leader de l’I.A., chacun y consacrant des montants colossaux, assouplissant les règles comptables (cf. rythme accéléré d’amortissement des investissements) et fiscales, mobilisant des milliers de talents, et tempérant si nécessaire certaines régulations pour prendre l’avantage. Toute une chaîne d’industries (« data centers », semi-conducteurs, logiciels, énergie, réseaux électriques, systèmes de refroidissement, etc…) est sollicitée pour soutenir cette révolution. Aux États-Unis, près de la moitié de la croissance économique de 2025 provient directement ou indirectement de l’I.A., cette dernière étant donc désormais systémique pour le pays. La croissance américaine, est désormais caractérisée par une évolution en « K » : la branche montante de ce « K » correspond aux heureux élus profitant à plein de cette révolution et des milliards qui s’y déversent sans compter, quand l’autre branche du « K » craint pour son salaire, son emploi, son pouvoir d’achat. Rarement la fracture sociale et la dispersion des rythmes de croissance entre états des États-Unis aura été aussi forte ! Sur les marchés financiers, l’I.A. a suscité à la fois ruptures, espoirs et inquiétudes. En janvier, la société chinoise DeepSeek a brièvement ébranlé la domination américaine en obtenant des performances proches de celles d’OpenAI (connu pour ChatGPT) pour un coût beaucoup plus faible, et avec une consommation d’énergie réduite. Pour autant, les champions américains ont démontré durant le reste de l’année qu’ils restent à la pointe de l’innovation dans le domaine, que leur capacité financière et leur volonté d’investir massivement dans l’I.A. a peu de limites, et que quand des doutes peuvent éventuellement pénaliser l’un d’entre eux, le relais boursier est très vite assuré par les autres. En cette fin d’année, le débat oppose vivement les sceptiques aux optimistes. Les premiers pointent la dépendance croisée entre les fournisseurs et les clients de l’I.A., mais aussi les incertitudes quant au retour sur investissement (délais et montants) des centaines de milliards déjà dépensés, et le fait que certaines entreprises commencent à emprunter sur les marchés pour financer leurs projets. Les seconds rappellent que ces groupes disposent pour la plupart de colossaux revenus indépendants de l’I.A., que les usages de l’I.A. sont innombrables et déjà rentables pour beaucoup d’entre eux, que des gains de productivité réels sont revendiqués par certaines entreprises (avec des vagues de licenciements l’illustrant), que les interconnexions entre ces sociétés relèvent autant de la recherche de souveraineté que de la nécessité industrielle, et que leurs emprunts contractés pèsent à peine 1% de leur capitalisation boursière. En définitive, l’I.A. n’est pas seulement un pari technologique : c’est le champ de bataille où se joue déjà l’équilibre économique mondial de demain.

Investissements réalisés par les « hyperscalers » (Amazon, Google, Meta, Microsoft, Oracle) en Mds $

Sources : Goldman Sachs, WeSave

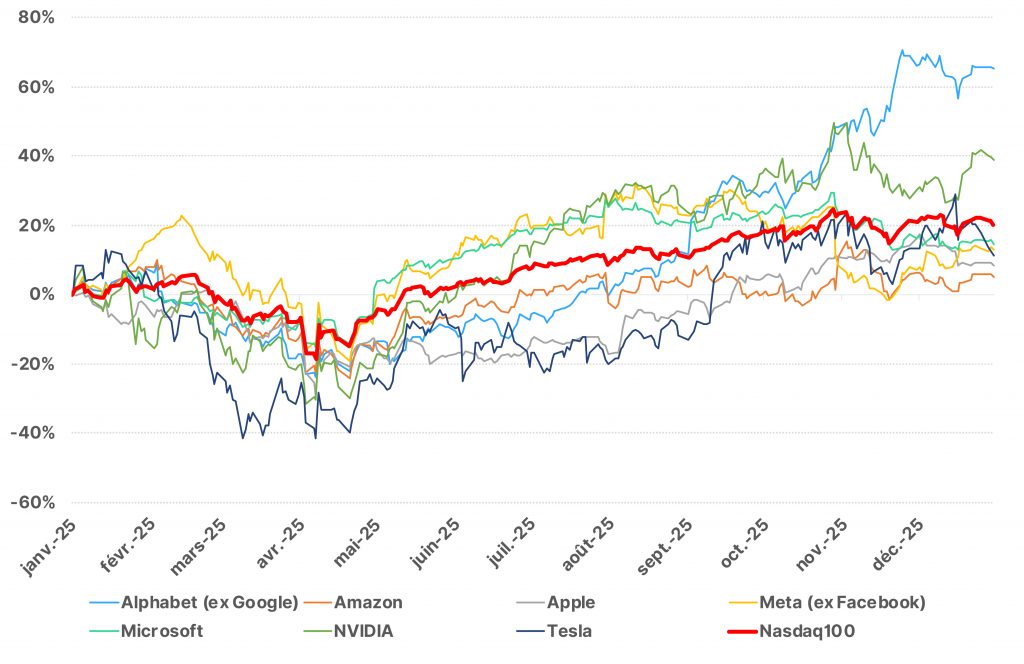

Performances des « 7 Magnifiques » et du Nasdaq100 en 2025 (en %)

Sources : Refinitiv, WeSave

Quelles perspectives pour 2026 ?

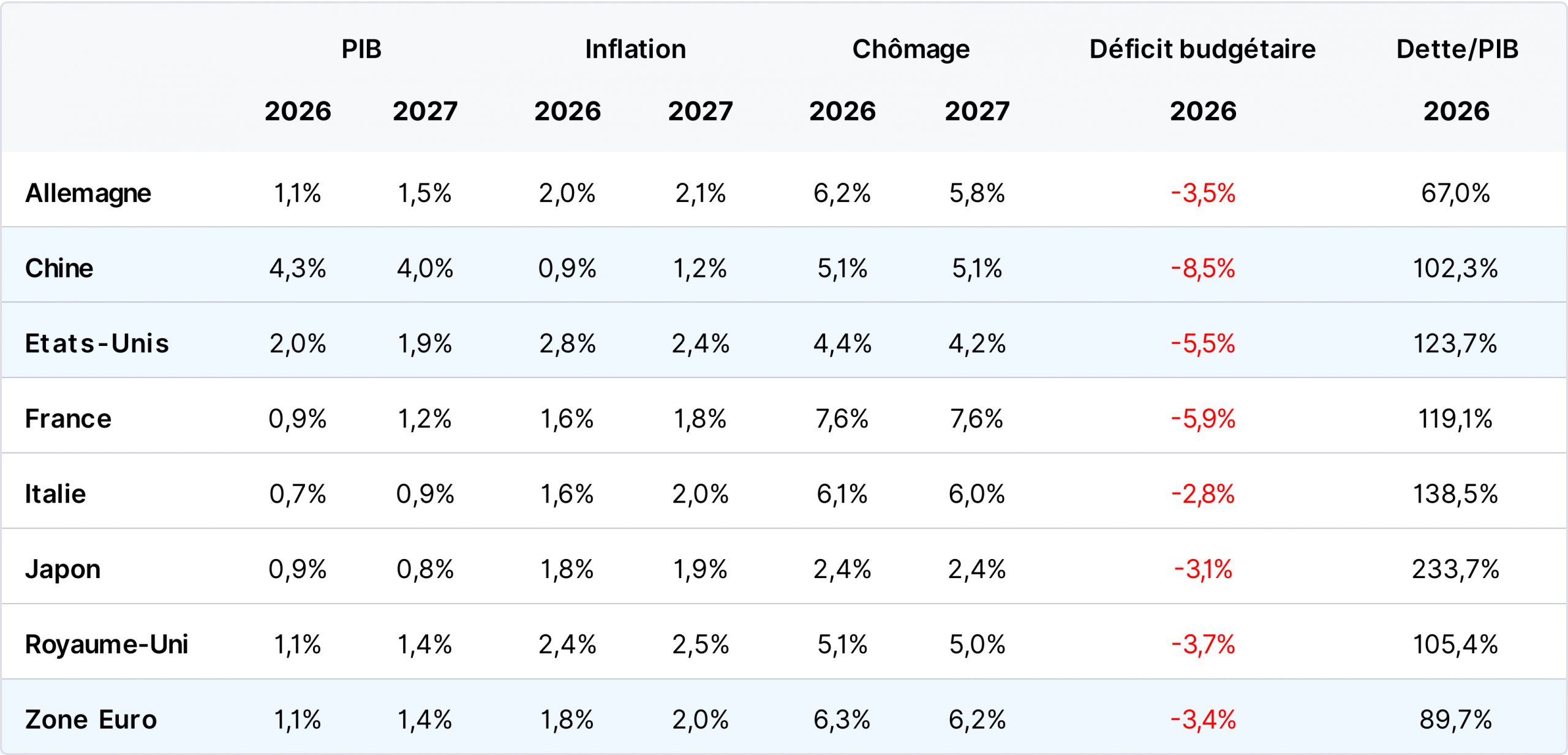

- Les États-Unis pourraient une nouvelle fois surprendre favorablement. L’inflation devrait ralentir, car l’effet des hausses de droits de douane va mécaniquement s’atténuer avec le temps. Par ailleurs, l’Administration Trump distribuera des « chèques » aux ménages avant les élections de mi-mandat de novembre 2026, afin d’apaiser le mécontentement lié au pouvoir d’achat. Concrètement, le budget fédéral continuera donc de soutenir la croissance, et la Banque centrale américaine (FED) pourra profiter du recul de l’inflation pour abaisser encore ses taux. Le remplacement de J.Powell à la tête de la FED en mai 2026 confortera cette politique plus accommodante, et il est même possible que la FED relance ses achats d’obligations d’État (« quantitative easing »), en plus de nouvelles baisses de taux. Si tel était le cas, cela ferait baisser le coût du crédit à la consommation et pourrait redonner de l’élan au marché immobilier. À noter que les baisses de taux déjà menées depuis l’automne 2025 porteront pleinement leurs effets à partir du printemps 2026. Certains s’inquiètent du ralentissement de l’emploi observé fin 2025, mais il faut rappeler que l’économie américaine a été perturbée avec retard par les incertitudes liées au « Liberation Day » et par la paralysie budgétaire de fin d’année (i.e. le « shutdown »). Maintenant que les dirigeants d’entreprises ont retrouvé plus de visibilité, ils peuvent de nouveau investir et embaucher. L’I.A. restera par ailleurs un moteur majeur de croissance : les « data centers » tournent à 95%–100% de capacité, ce qui obligera à poursuivre en 2026 des investissements massifs en puissance de calcul, en stockage de données, etc… En allégeant le coût de l’emprunt, la politique accommodante de la FED facilitera d’autant ces dépenses considérables. En résumé, les États-Unis devraient bénéficier d’un contexte très porteur : une consommation résiliente, des investissements privés soutenus, et une FED globalement alignée avec la politique budgétaire expansionniste de l’Administration Trump. En 2026, le risque pourrait être paradoxalement une surchauffe plutôt qu’un ralentissement de la croissance américaine !

Estimation des grands indicateurs économiques d’une sélection de pays

Sources : Refinitiv, WeSave

Taux directeurs anticipés par les marchés financiers pour la FED et ampleur des baisses attendues

Sources : Refinitiv, WeSave

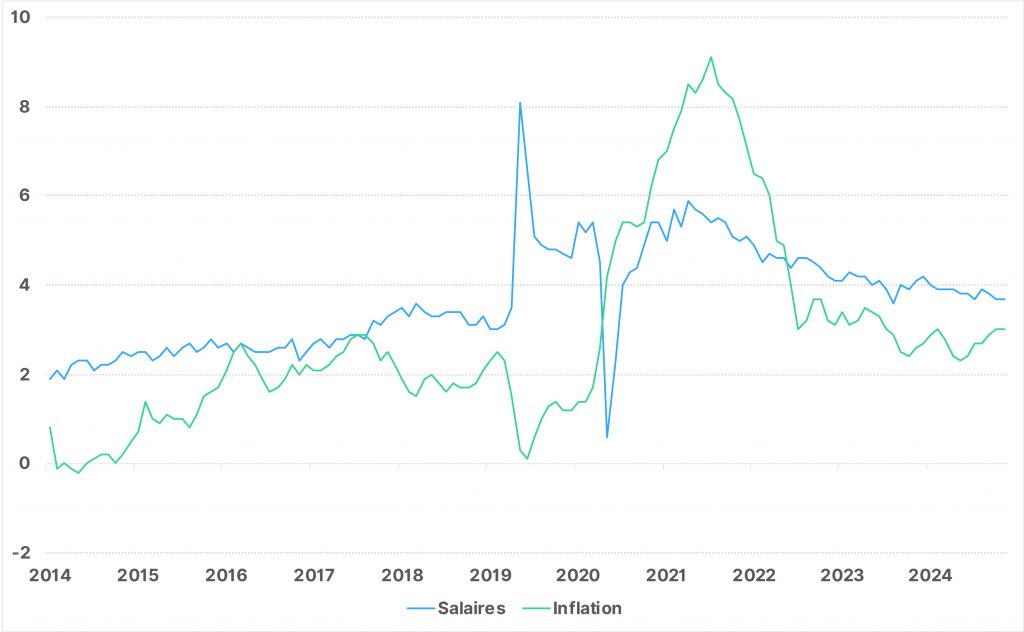

Evolution comparée des salaires et de l’inflation aux États-Unis

Evolution comparée des salaires et de l’inflation aux États-Unis

- En 2026, l’Europe ira mieux … mais pas assez vite ! Comme aux États-Unis, la croissance européenne en 2026 reposera sur des soutiens budgétaires, nationaux ou européens. Le moteur principal, et véritable rupture avec la tradition d’orthodoxie budgétaire du pays, sera le plan allemand de 500 Mds € sur 10 ans, consacré aux infrastructures, à la Défense et à la transition énergétique. Bien que très conséquent, son effet devrait toutefois rester modéré : il est étalé sur 2025‑2035, il représente environ 50 Mds € par an (impact estimé : +0,5% à +0,8% du PIB), sa portée sera atténuée car étant partiellement financé sur des crédit déjà votés antérieurement, et il sera confronté à de nombreux obstacles (politiques, réglementaires, appels d’offres, etc…). L’incertitude majeure concerne le rôle d’accompagnement du secteur privé allemand, ce dernier étant pénalisé par des coûts élevés (énergie, salaires), par des débouchés internationaux limités (cf. États-Unis et Chine), et par une concurrence étrangère renforcée (notamment la Chine). Pour l’Italie et l’Espagne, la dernière tranche de fonds européens NextGenerationEU sera cruciale : 54 Mds € pour l’Italie (impact estimé : +0,6% à +1% du PIB) et 92 Mds € pour l’Espagne (impact estimé : +1% à +1,5% du PIB). Sans ces ressources, la croissance de ces deux pays aurait été proche de la stagnation. En France, la dynamique budgétaire restera modeste, et il faudra espérer un effet de « ruissellement » des impulsions économiques de ses voisins. L’Ukraine pourrait, en cas de paix, offrir de nouveaux marchés pour la reconstruction, soutenant indirectement l’économie européenne. Un autre facteur déterminant sera la politique monétaire de la BCE en 2026. Avec l’inflation projetée sous 2% et un Euro renforcé, la BCE pourrait en théorie abaisser encore ses taux directeurs et, éventuellement, relancer le « quantitative easing » afin de contenir le coût de l’emprunt dans la zone. La bataille entre « colombes » (favorables à une politique monétaire accommodante) et « faucons » (favorables à une politique monétaire restrictive) de la BCE s’annonce particulièrement vive, le mandat de C.Lagarde s’achevant en octobre 2027. En 2026, l’Europe avancera, mais toujours à petits pas !

Taux directeurs anticipés par les marchés financiers pour la BCE et ampleur des baisses attendues

Sources : Refinitiv, WeSave

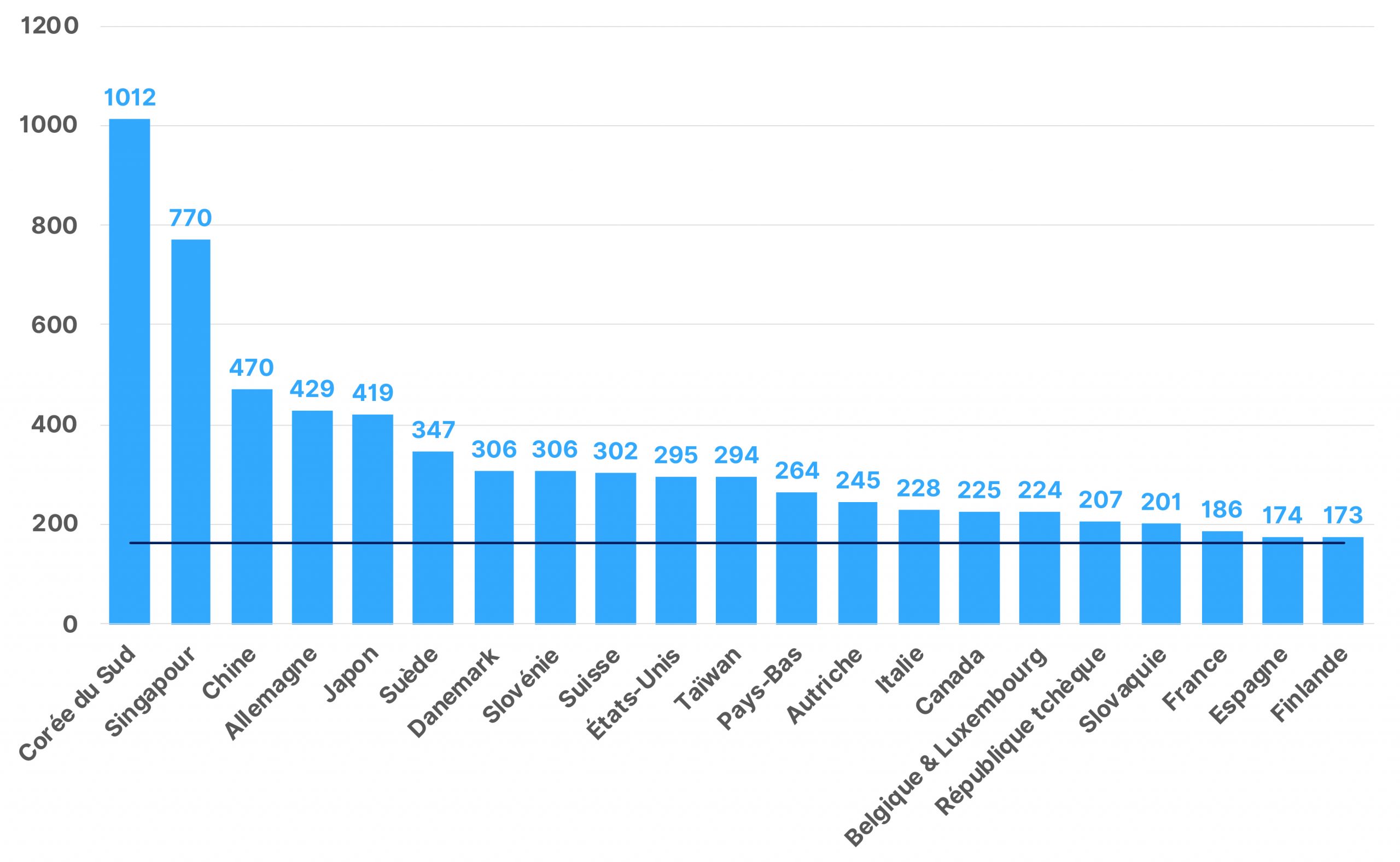

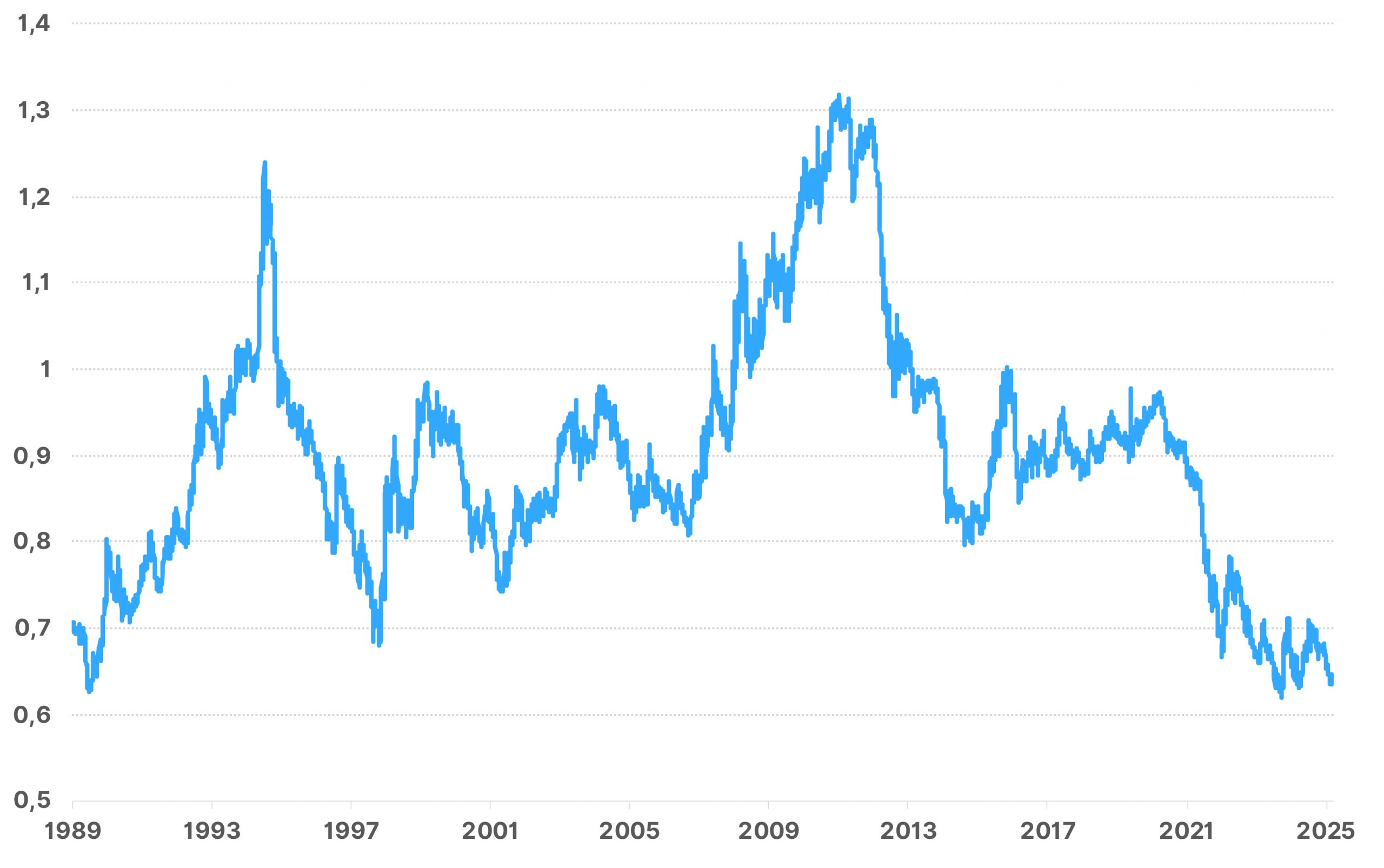

- Une Asie moins spectaculaire, mais plus stratégique. La croissance économique asiatique devrait légèrement ralentir en 2026 : le PIB de la Chine passera de +4,8% à +4,5%, celui de l’Inde de +6,8% à +6,5%, tandis que le Japon stagnera autour de +0,9%. Ces chiffres ne doivent toutefois pas masquer l’essentiel : la région devient de plus en plus incontournable pour les épargnants. La raison ? L’Asie monte toujours plus en gamme et se positionne au cœur des technologies d’avenir : intelligence artificielle, semi-conducteurs, robotique, métaux stratégiques, etc… Cette expertise technologique, combinée à une adaptation rapide aux nouvelles règles commerciales américaines et à des soutiens budgétaires toujours actifs, fait de la zone un passage obligé pour diversifier utilement ses investissements. Le principal point de vigilance concernera la politique monétaire japonaise : face à une inflation persistante, alimentée notamment par un Yen historiquement faible, la Banque du Japon (BoJ) devra relever progressivement ses taux directeurs. Ce mouvement, même modeste, aura des répercussions mondiales. Les investisseurs japonais pourraient en effet décider de rapatrier une partie de leurs capitaux, délaissant les obligations étrangères au profit du marché domestique, surtout si le Yen se raffermit. Plus largement, cette normalisation monétaire japonaise pourrait affecter les flux de capitaux internationaux car, depuis des décennies, le Japon servait de « source de financement gratuit » pour les investisseurs du monde entier empruntant à des taux dérisoires en Yens, une devise systématiquement en baisse, pour investir ailleurs : le fameux « carry trade ». L’ère des taux zéro japonais touchant à sa fin, cette mécanique mondiale de financements peu onéreux devra s’ajuster. Heureusement, ce changement est désormais bien anticipé par les marchés, c’est pourquoi il ne devrait pas provoquer de choc financier brutal, d’autant qu’il intervient au moment où les principales Banques centrales du monde entier ont, pour leur part, adopté des politiques monétaires accommodantes. En 2026, l’Asie avancera donc avec moins d’éclat, mais avec un poids stratégique croissant dans l’équilibre économique et financier mondial.

Densité des robots industriels pour 10 000 employés et moyenne mondiale (162)

Sources : World Robotics, WeSave

Yen contre Dollar

Sources : Refinitiv, WeSave

Taux directeurs anticipés par les marchés financiers pour la BoJ et ampleur des baisses attendues

Sources : Refinitiv, WeSave

Quelques convictions pour les allocations d’actifs :

Obligations :

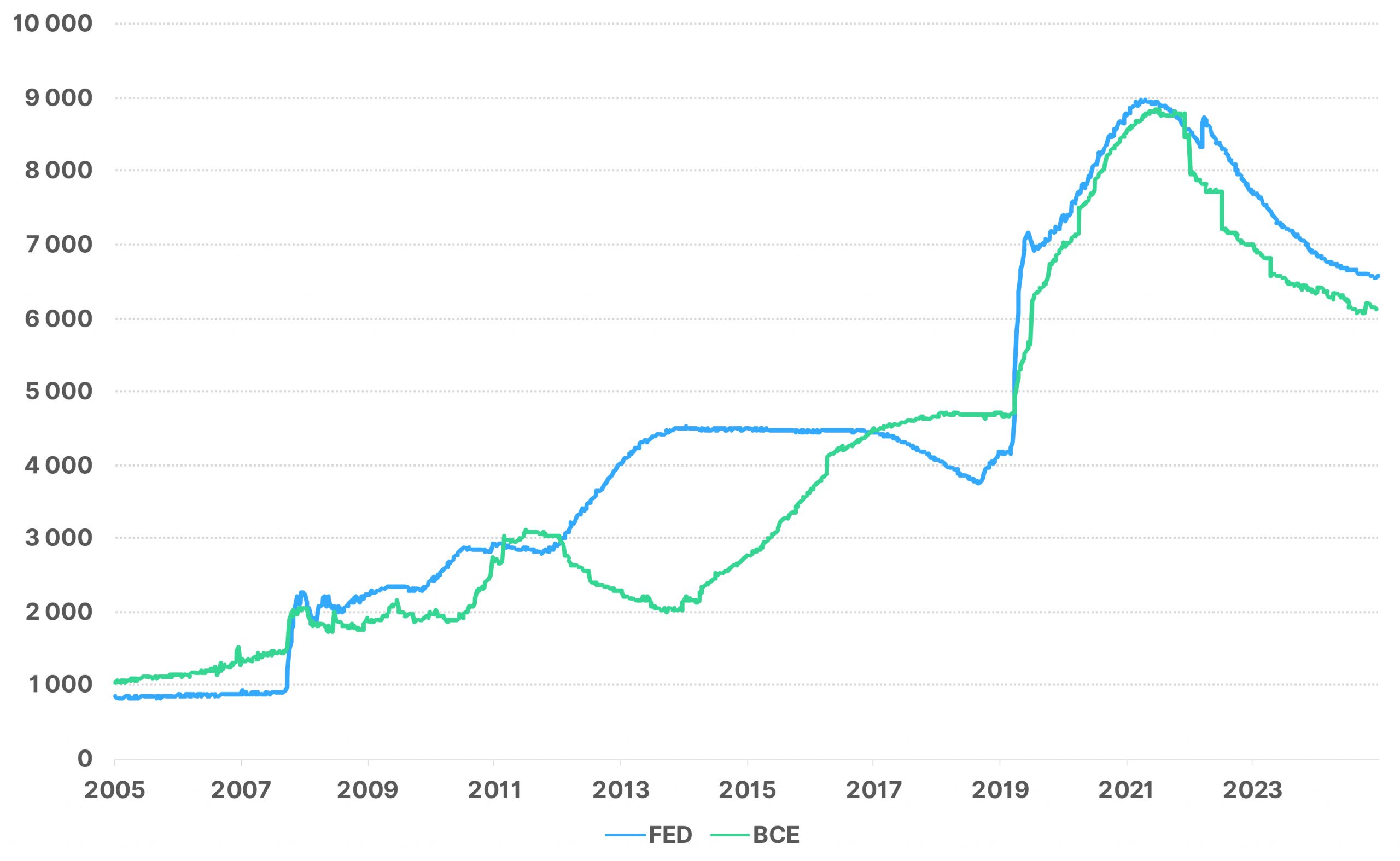

- Les besoins financiers des États vont rester durablement très élevés, conduisant à émettre massivement des obligations, parfois avec des rendements élevés. Cet afflux d’émissions pèsera structurellement sur les prix de ces obligations : le coupon perçu est alors le principal atout pour les investisseurs. En revanche, si les Banques centrales réactivaient des programmes de rachats massifs d’obligations souveraines (« quantitative easings »), elles deviendraient un acheteur majeur des obligations souveraines, permettant aux créanciers d’espérer alors également d’engranger des plus-values en plus du coupon reçu.

- Les importants soutiens budgétaires des États atténuent mécaniquement le risque de récession, limitant ainsi les potentiels défauts de paiement des entreprises, ce qui est une excellente nouvelle pour les créanciers obligataires. Les entreprises offrant généralement des coupons plus élevés que les États, il est préférable de privilégier leurs obligations en allocation d’actifs.

- Un facteur mérite attention : les émissions obligataires massives des champions de l’I.A. pourraient « siphonner » une part significative des capitaux traditionnellement destinés aux obligations d’États ou d’entreprises d’autres secteurs. Heureusement, de nombreux « fonds obligataires datés », lancés lors de la forte remontée des taux en 2022, arriveront à maturité dès 2026 et libéreront opportunément des capitaux. Par ailleurs, la baisse des taux directeurs rend les fonds monétaires moins attractifs, ce qui devrait créer des flux d’achat pour les obligations en 2026.

Bilan de la BCE et de la FED dans leurs devises respectives (en Mds)

Sources : Refinitiv, WeSave

Actions :

- Les soutiens budgétaires très systématiquement effectués par les États aboutissent à des cycles économiques amortis et à des risques de récession limités, ce qui est structurellement favorable aux actions.

- Les banques centrales ont déjà fortement baissé leurs taux directeurs, rendant le coût de l’emprunt plus accessible. En l’absence de regain d’inflation, ménages et entreprises devraient alors continuer de bénéficier de conditions de financement attractives, soutenant là encore les marchés actions.

- Le nombre d’entreprises cotées diminue depuis des années, en raison des rachats d’actions, des OPA et des retraits de la cote, insuffisamment compensés par les introductions en bourse. Aux États-Unis, 40% de la cote boursière a ainsi disparu depuis 1996 ! Face à une offre plus rare et à des capitaux abondants, cet « effet d’entonnoir » pousse mécaniquement les cours de bourse des actions à la hausse.

- La technologie, et surtout l’I.A., est au cœur de la rivalité entre la Chine et les États-Unis. Si certains freins existent, le risque principal est aujourd’hui de rester à l’écart de cette thématique. En revanche, là où il était jusqu’alors logique de concentrer ses investissements sur une poignée de sociétés cotées, les gains de productivité bénéficieront progressivement à tous les secteurs, rendant la diversification sectorielle de plus en plus pertinente. Pour en profiter, une exposition aux actions américaines et chinoises s’impose, complétée par l’Asie pour ses atouts industriels et technologiques, sans oublier l’Europe, portée par son biais « value » et le tournant budgétaire allemand. Trois secteurs pourraient être parmi les premiers bénéficiaires des gains de productivité de l’I.A. en 2026 : les technologiques, les financières et la santé. Enfin, les grandes multinationales semblent mieux armées que les PME pour capter rapidement les bénéfices de l’I.A.

Performance en 2025 et depuis « Liberation Day » des secteurs du S&P500, dividendes inclus

Sources : Refinitiv, WeSave

Devises :

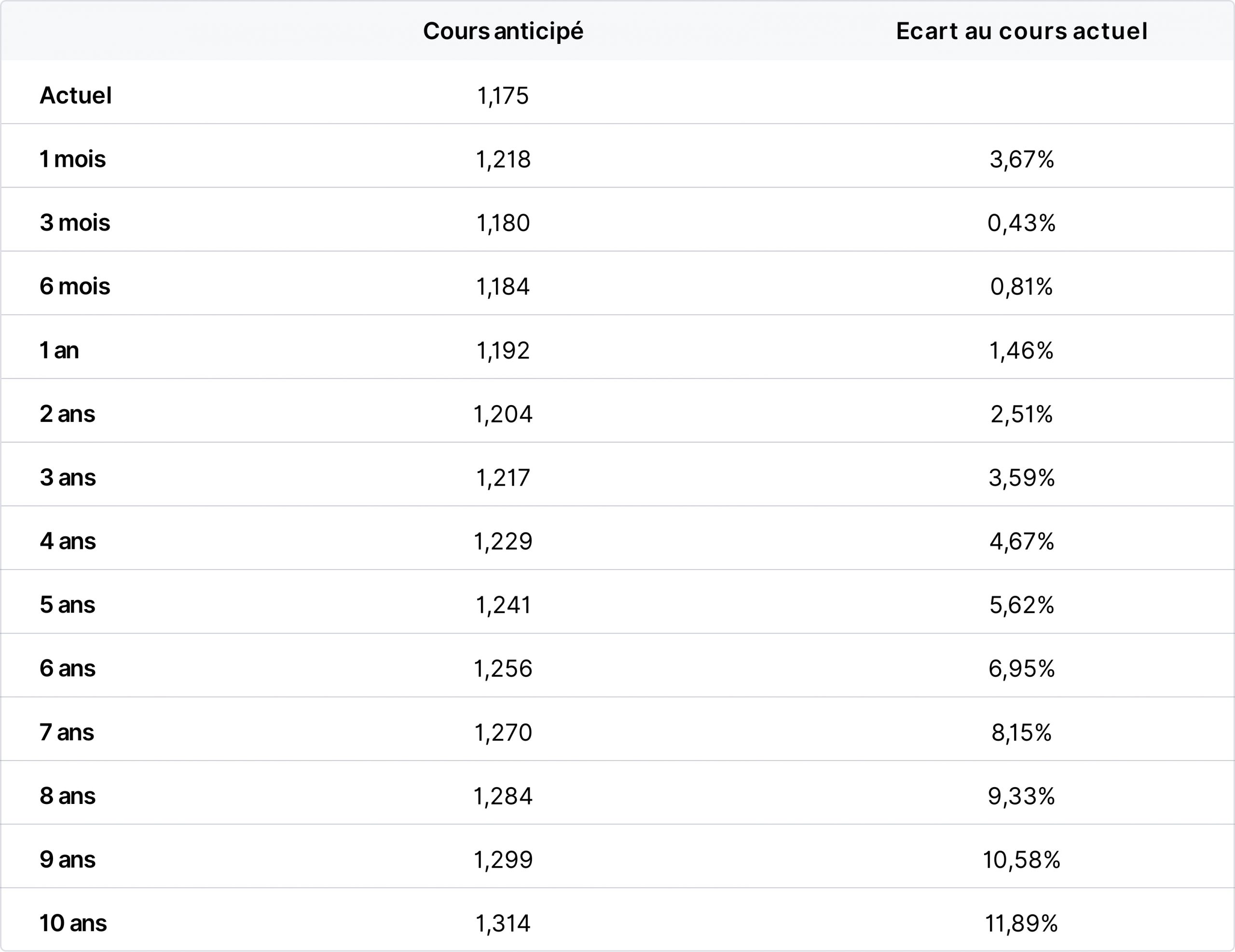

- La principale question en 2026 portera sur la résistance ou non du Dollar. Même si la FED doit encore baisser ses taux directeurs, ce facteur est déjà anticipé par les marchés. En cas de croissance américaine plus forte qu’attendu, la FED pourrait moins baisser ses taux, ce qui surprendrait les investisseurs et renforcerait le Dollar.

- Le Yen pourrait s’apprécier face aux autres grandes devises, poussé par les hausses de taux de la BoJ. L’enjeu n’est pas tant l’ampleur de cette hausse que sa rapidité : un mouvement brutal pénaliserait les entreprises japonaises et leurs cours de bourse.

- L’Euro pourrait se renforcer en début d’année si le conflit en Ukraine devait s’apaiser durablement, réduisant la prime de risque « militaire ». En revanche, la seconde moitié de 2026 pourrait être moins favorable pour l’Euro, la BCE devant constater une concurrence commerciale intense et désinflationniste, l’incitant à baisser encore ses taux. L’impact des politiques budgétaires européennes sur le secteur privé et sur la confiance des ménages (taux d’épargne toujours élevé) restera une inconnue majeure.

Niveaux anticipés par les marchés pour l’Euro-Dollar

Sources : Refinitiv, WeSave

Conclusion

L’économie mondiale entre dans une nouvelle ère, celle de l’adaptation permanente. Les règles du jeu ont changé. Les États misent sur leur souveraineté, les entreprises sur leur résilience, et les investisseurs sur leur capacité à anticiper les virages. Entre l’attrait des technologies révolutionnaires et la tentation du repli national, entre la quête de rendement et la gestion des risques, les choix d’aujourd’hui dessineront les gagnants de demain. Une chose est sûre : dans un monde où les certitudes s’effritent, l’agilité et la diversification ne seront plus des options, mais des nécessités absolues. Les équipes de WeSave s’efforceront de vous accompagner au mieux pour vos divers projets.