Depuis plusieurs décennies, la fiscalité de l’épargne évolue au rythme des besoins de financement de la protection sociale. La réforme issue du PLFSS 2026 marque une nouvelle étape en redessinant les équilibres entre les différents produits d’épargne et en ciblant plus finement certains revenus du capital.

La fin de l’année 2025 a été marquée par de nombreuses discussions médiatiques autour de la fiscalité du patrimoine. Parmi les propositions les plus commentées figuraient la taxe Zucman et la transformation de l’IFI (impôt sur la fortune immobilière) en impôt sur la fortune improductive, envisagée selon des modalités divergentes à l’Assemblée nationale et au Sénat.

Après examen, le gouvernement a finalement écarté ces deux mesures, recentrant le débat sur les prélèvements sociaux sur l’épargne.

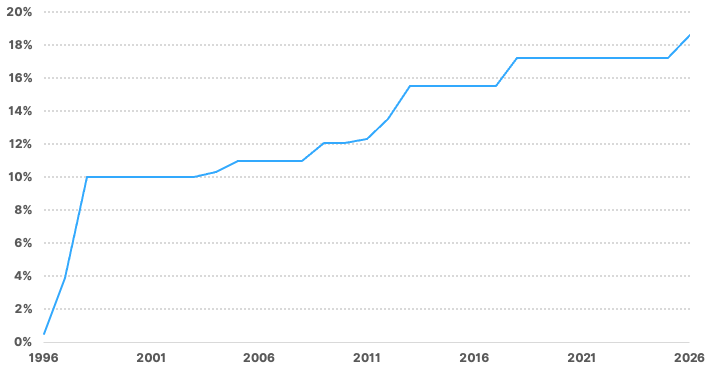

Les prélèvements sociaux sur les revenus de l’épargne existent en France depuis 1996, dans un contexte de fragilisation du financement de la Sécurité sociale. Leur objectif initial (et temporaire!) était de diversifier les ressources sociales, en élargissant le financement de la protection sociale au-delà des seuls revenus du travail, afin de réduire la dépendance aux cotisations salariales et patronales.

Modestes et symboliques à l’origine, ces prélèvements ont progressivement augmenté pour accompagner la hausse des dépenses sociales et le vieillissement de la population.

Evolution du taux des prélèvements sociaux (sur les revenus de l’épargne)

Sources : Cercle de l’Epargne, WeSave

La loi de financement de la Sécurité sociale pour 2026 (PLFSS 2026), adoptée définitivement en décembre 2025, introduit une hausse ciblée de la Contribution Sociale Généralisée (CSG) sur certains revenus du capital à compter du 1ᵉʳ janvier 2026.

- Le taux de la CSG passe de 9,2 % à 10,6 %, portant le total des prélèvements sociaux sur les revenus du patrimoine concernés à 18,6 %.

- La flat tax passe ainsi de 30 % à 31,4 %.

Épargne réglementée et produits exonérés

Certains produits d’épargne sont explicitement exclus de cette hausse, bien que celle-ci s’applique aux « revenus du capital et produits de placement » :

- Livret A, LDDS, LEP et autres livrets réglementés

- Contrats d’assurance-vie et contrats de capitalisation, dont les prélèvements sociaux restent inchangés à 17,2 %

Hausse commune pour les PEA et comptes-titres

Les placements financiers détenus en direct, comme les comptes-titres ordinaires (CTO) et les Plans d’Épargne en Actions (PEA), entrent pleinement dans le champ de la hausse de la CSG.

- Les dividendes, plus-values et autres produits générés sont soumis à 18,6 % de prélèvements sociaux (au lieu de 17,2%)

- La flat tax atteint ainsi 31,4 %

Situation spécifique du Plan d’Épargne Retraite (PER)

La fiscalité du PER a fait l’objet de débats importants lors du PLFSS 2026.

- Contrairement à l’assurance-vie, le PER n’est pas explicitement exclu de la hausse de la CSG

- Supporte exclusivement la fiscalité propre à l’épargne retraite

- Les sommes issues d’un PER sont donc soumises à une CSG de 10,6 %, quelle que soit la forme du plan (bancaire ou assurantiel).

Ainsi, le PER voit sa fiscalité sociale s’alourdir, contrairement aux contrats d’assurance-vie ou de capitalisation.

Le PLFSS 2026 instaure une distinction claire entre les différents types de produits d’épargne :

- Exonération de la hausse de CSG : livrets réglementés, assurance-vie et contrats de capitalisation

- Hausse de la CSG : comptes-titres (CTO), Plans d’Épargne en Actions (PEA) et Plans d’Épargne Retraite (PER)

Ces évolutions pourraient influencer les choix d’allocation des épargnants, en les incitant à mettre dans la balance de leur stratégie l’idée de fiscalité de l’enveloppe choisie.

Notre équipe de conseillers en gestion de patrimoine reste à votre disposition pour échanger si vous avez des questions par chat depuis notre site internet ou par téléphone au 01 80 49 70 00.