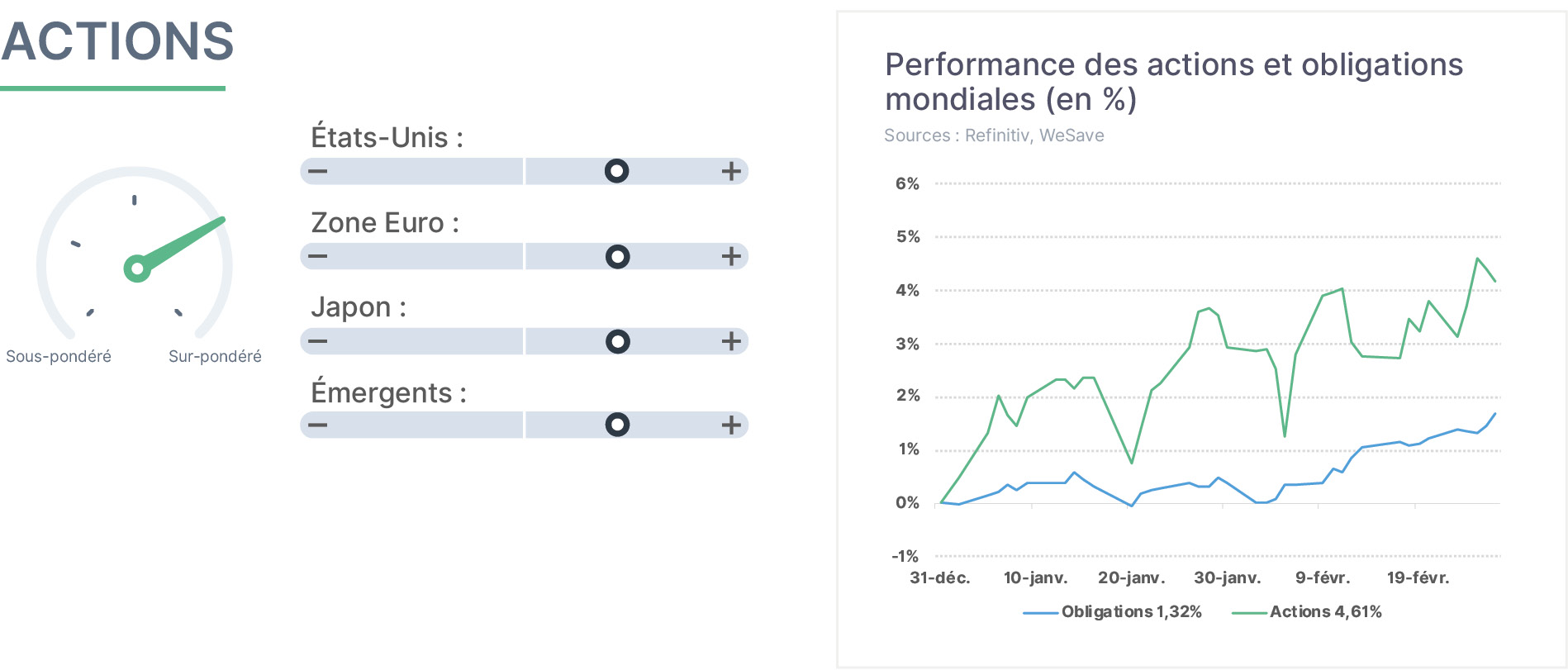

En février, les actions ont poursuivi leur dynamique haussière. Les publications de résultats trimestriels et annuels ont, une nouvelle fois, surpris favorablement et les discours sont restés globalement optimistes quant aux perspectives. Malgré ces bonnes nouvelles, certains secteurs ou valeurs ont subi des prises de bénéfices marquées dès lors qu’ils étaient perçus comme des perdants potentiels de l’intelligence artificielle. Les indices boursiers ont néanmoins progressé grâce à des rotations favorables vers d’autres segments. La décision de la Cour Suprême américaine d’invalider partiellement les droits de douane, ainsi que celle de D. Trump d’en rétablir une nouvelle salve, n’a que peu fait réagir les marchés. Le contexte budgétaire, monétaire et la révolution de l’intelligence artificielle nous incitent à maintenir notre surpondération sur les actions.

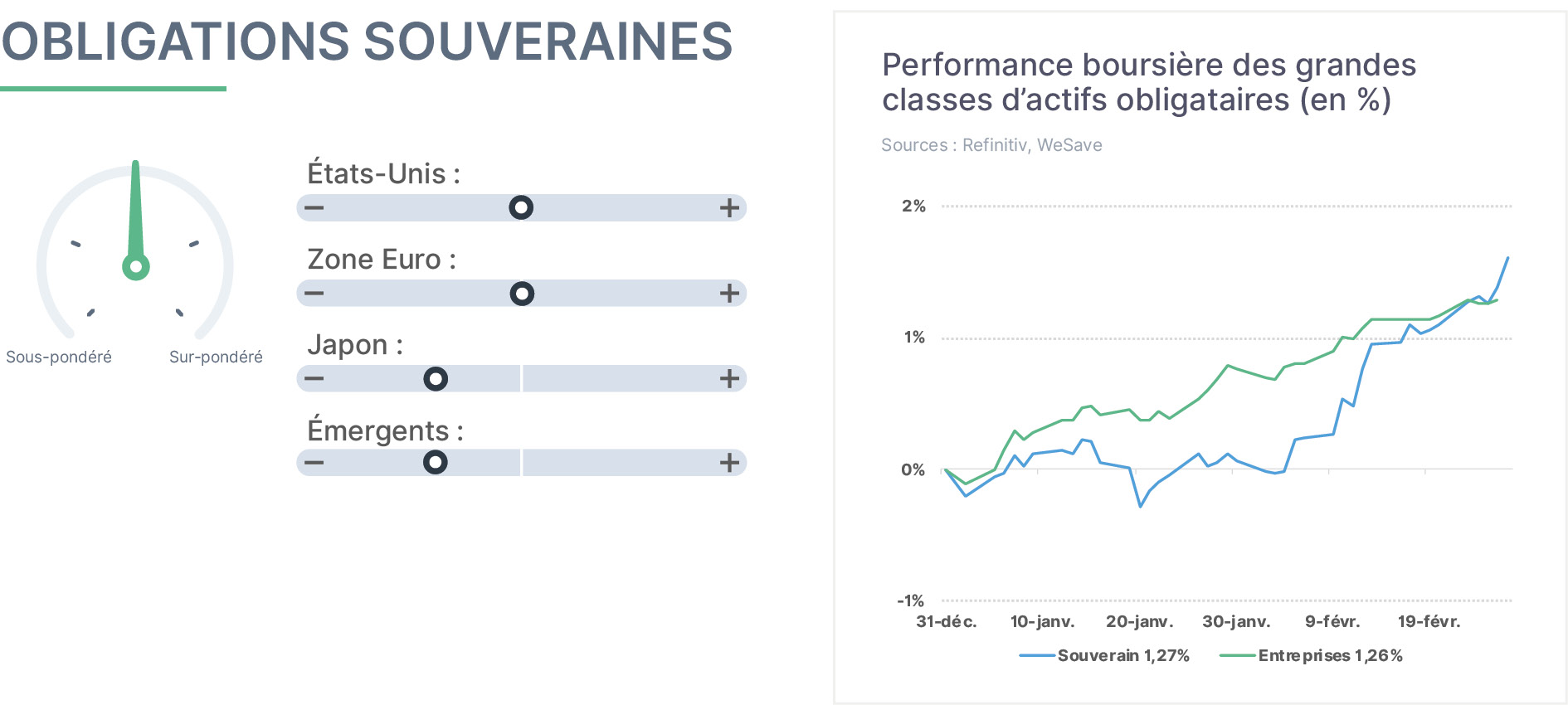

En février, les obligations souveraines ont fortement progressé. Ce mouvement s’explique d’abord par l’inquiétude suscitée par les fortes rotations entre actions, notamment les baisses de valeurs liées à l’intelligence artificielle, incitant à revenir vers des actifs réputés défensifs. La désignation de Kevin Warsh pour succéder à Jérome Powell à la tête de la FED a aussi rassuré quant à l’indépendance de l’institution vis-à-vis de l’administration Trump, K. Warsh étant historiquement favorable à l’orthodoxie monétaire. Les nombreuses émissions obligataires ont par ailleurs été, pour la plupart, très largement sur-souscrites, preuve de l’appétit des investisseurs pour ce type d’investissements. Compte tenu de l’ampleur des émissions obligataires à venir, nous demeurons néanmoins neutres à l’égard des obligations souveraines dans nos allocations.

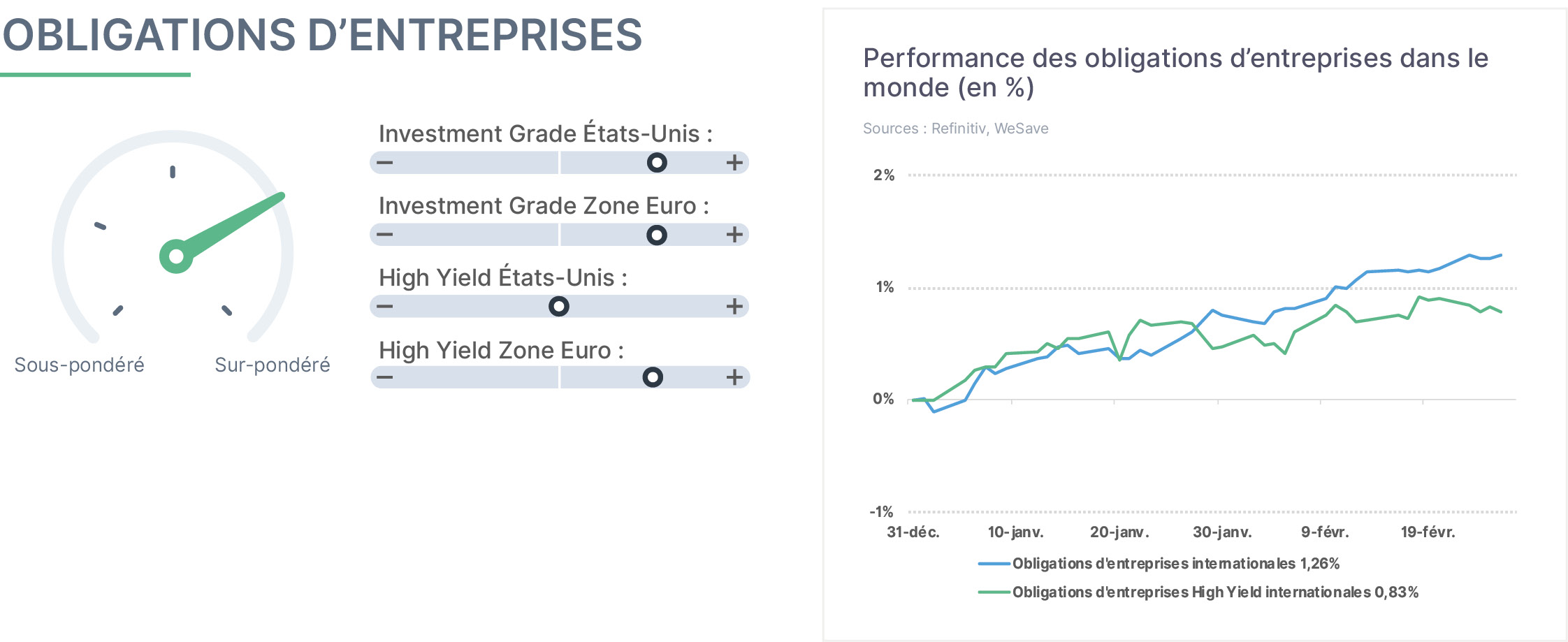

En février, les obligations d’entreprises ont poursuivi leur trajectoire positive. Les investisseurs maintiennent leur confiance marquée envers cette classe d’actifs, les plans budgétaires massifs des États alimentant la dynamique de l’économie mondiale et atténuant le risque de défaillance des sociétés. De plus, certains grands groupes technologiques américains procèdent désormais à des émissions obligataires pour financer leurs investissements en intelligence artificielle, des placements parfois considérés par les investisseurs comme aussi fiables que les obligations souveraines (cf. alphabet ayant émis une obligation à 100 ans !). Si les obligations « High Yield » surperformaient l’« Investment Grade » en 2025, ce schéma s’est interrompu, reflétant probablement une sélectivité accrue des investisseurs. Nous conservons notre surpondération sur les obligations d’entreprises.

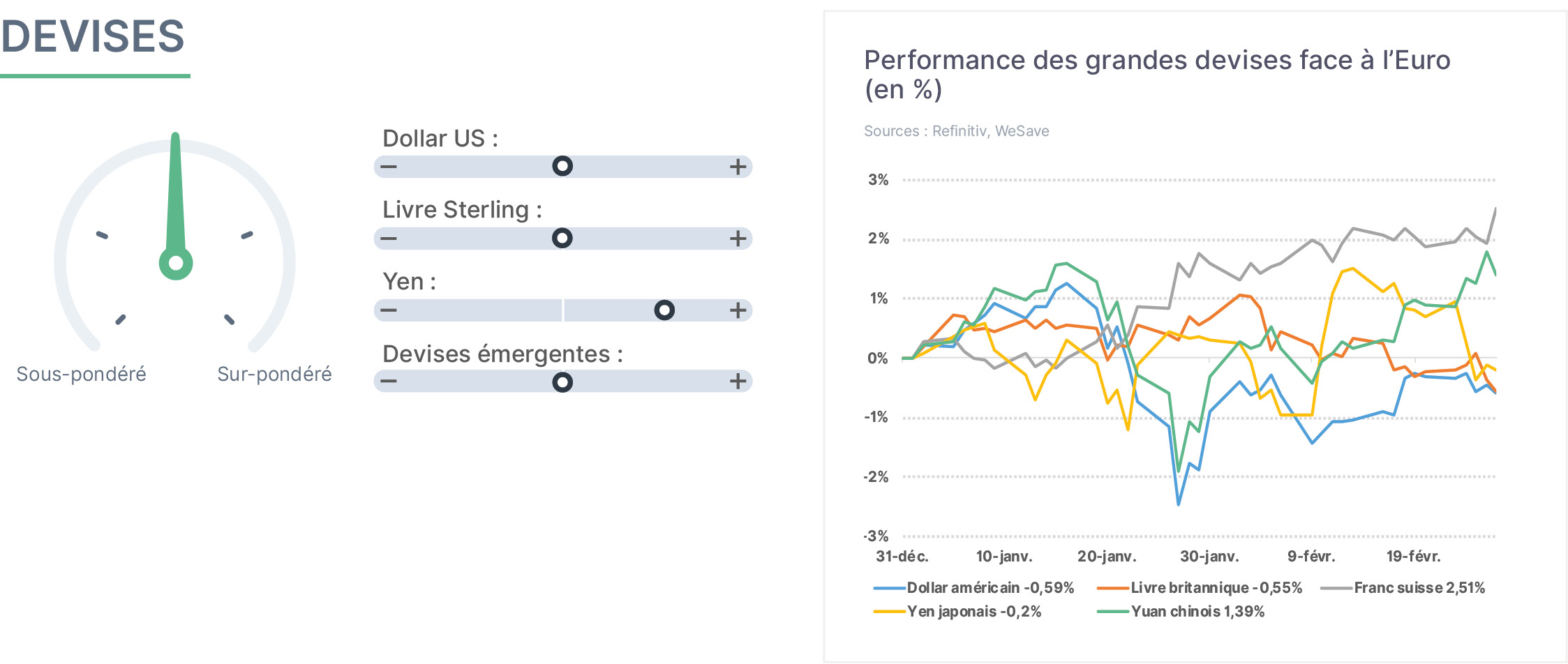

À l’instar de 2025, les devises devront être étroitement surveillées cette année, car pouvant affecter fortement la valorisation des investissements boursiers et la compétitivité des entreprises. En février, le Dollar s’est stabilisé face aux autres devises, les investisseurs étant rassurés par la réputation d’orthodoxie financière associée au futur président de la FED, K.Warsh : à ce stade, les investisseurs n’ont pas modifié leurs anticipations et s’attendent toujours à 2 baisses des taux directeurs par la FED cette année. Le Yen japonais a perdu de son élan en février du fait des 2 nominations de gouverneurs accommodants à la Banque du Japon (BoJ) par la nouvelle premier ministre S.Takaichi, neutralisant l’effet positif sur le Yen des interventions de la BoJ intervenues en janvier. Il convient de rester très vigilant face aux fluctuations des devises au cours des prochains trimestres.

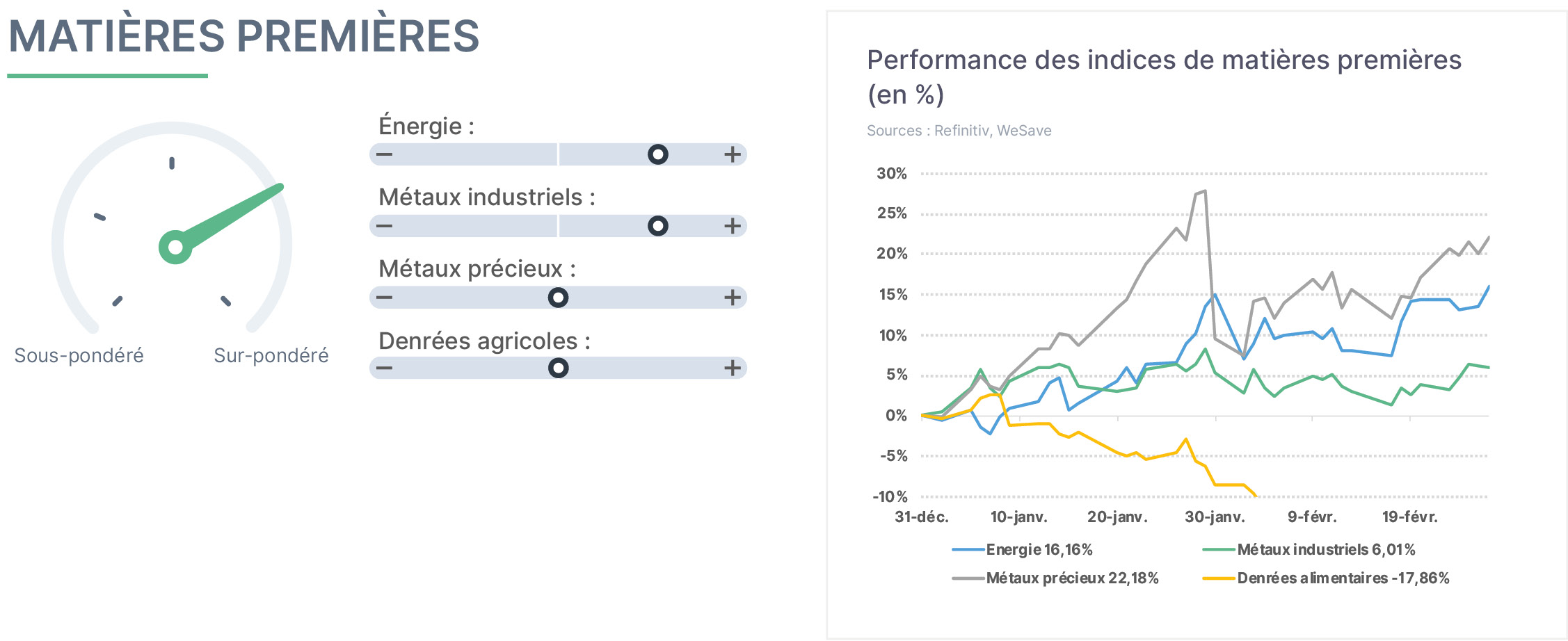

La performance de la plupart des matières premières reste favorablement orientée en ce début d’année. L’or, et plus généralement l’ensemble des métaux précieux, reste très recherché pour sa corrélation modérée avec la plupart des actifs financiers et pour sa réputation d’actif refuge. Les tensions géopolitiques entre l’Iran et les États-Unis ont tendance à soutenir les cours du pétrole, d’autant que le conflit en Ukraine n’a toujours pas trouvé d’issue. Par extension, l’ensemble des matières premières énergétiques en a profité. Les métaux industriels bénéficient toujours d’une dynamique structurelle favorable, liée notamment aux relocalisations industrielles dans le monde. Les denrées agricoles pâtissent en revanche souvent de surproductions mondiales, pesant sur leurs prix. Nous maintenons à ce stade notre surpondération sur les matières premières.

En février, la performance des actifs émergents est restée bien orientée. Les actions continuent de bénéficier d’une forme de désaffection vis-à-vis des actions américaines ou d’une recherche de diversification très systématique par les investisseurs internationaux. Les performances particulièrement fortes de certains pays ayant des biais “matières premières” (Brésil,…) ou encore “semi-conducteurs” (Corée du Sud,…) se révèlent être particulièrement favorables en ce début d’année. Cette bonne performance des actions se retrouve, mais dans une moindre mesure, sur les obligations émergentes et sur la dynamique de leur panier de devises face au Dollar. Dans un contexte d’incertitude persistante concernant la politique économique de D.Trump, nous maintenons à ce stade une exposition neutre aux marchés émergents.