Investir en Bourse a longtemps semblé presque simple. Les taux d’intérêts étaient bas, tout comme l’inflation, la mondialisation fonctionnait à plein régime, et les grandes entreprises technologiques tiraient l’ensemble du marché vers le haut. Il suffisait souvent d’être investi pour gagner. Aujourd’hui, le monde change rapidement : les tensions géopolitiques augmentent, les États veulent relocaliser leurs industries, les taux d’intérêts sont structurellement plus élevés, et l’intelligence artificielle (I.A.) bouleverse de nombreux métiers. Résultat : toutes les entreprises ne progressent plus ensemble. Les marchés financiers ressemblent désormais à un tamis : certaines entreprises passent au travers et en ressortent renforcées, quand d’autres restent coincées. Comprendre le mouvement en cours, c’est se donner les clés pour traverser plus sereinement cette période de transition et, surtout, pour positionner son épargne de façon adéquate. En effet, si les marchés financiers semblent parfois n’obéir qu’à leur propre logique, ils ne font en réalité généralement que refléter ou devancer, souvent avec une lucidité redoutable, les transformations profondes de l’économie réelle.

De l’économie de la consommation à celle de l’investissement

Pourquoi l’économie mondiale change-t-elle profondément de nature, et que cela signifie-t-il concrètement pour les marchés financiers ? Durant des décennies, la croissance économique des grands pays développés a reposé sur un moteur principal : la consommation des ménages. Celle-ci représentait aux États-Unis jusqu’à 70% du PIB, et c’était une époque bénie pour les sociétés de biens de consommation, pour les détaillants, pour les enseignes de luxe, ou encore pour les plateformes de e-commerce. La recette semblait infaillible : produire pour un consommateur dont le pouvoir d’achat croissait régulièrement, dopé par le crédit facile et par une mondialisation qui comprimait les prix à la consommation.

Ce modèle est aujourd’hui profondément remis en cause. La démographie, d’abord, joue contre lui : en Chine, au Japon, en Europe, tout comme aux États-Unis, le vieillissement de la population et le recul des taux de fécondité réduisent mécaniquement l’impulsion que la consommation des ménages peut exercer sur la croissance économique. Par ailleurs, la Chine, qui avait pendant vingt ans tiré la croissance mondiale avec ses exportations de produits très peu chers et par sa demande intérieure, traverse une crise immobilière durable érodant la confiance et les dépenses de ses consommateurs : le pays ne joue plus ce rôle de locomotive qu’il assumait si bien. De plus, l’immigration, qui pouvait servir de relais à la croissance potentielle par l’ajout de main d’œuvre et de consommation qu’elle engendre, est désormais politiquement perçue comme « sensible » dans de nombreux pays, tarissant une autre source de dynamisme. À cela s’ajoute un phénomène tout aussi structurel : la montée des impératifs de souveraineté. La géopolitique a brutalement rappelé aux États qu’ils ne pouvaient plus se permettre de dépendre d’autrui pour leur énergie, leur défense, leurs semi-conducteurs, leurs infrastructures vitales, leurs ressources critiques, etc… Le choc de la pandémie, la guerre en Ukraine, les tensions récurrentes autour de Taïwan, ou encore les multiples déstabilisations dûes à D.Trump, ont accéléré une prise de conscience collective : l’autonomie stratégique n’est pas un luxe, c’est une nécessité vitale, et cette nécessité a un prix !

Taux de fécondité des grandes zones et des pays du G20 (>2 ou <2)

Sources : ONU, WeSave

| Afrique subsaharienne | 4,53 | Arabie Saoudite | 2,39 | |||

| Pays les moins avancés (classement ONU) | 3,93 | Afrique du Sud | 2,34 | |||

| Afrique du Nord et Moyen-Orient | 2,60 | Indonésie | 2,15 | |||

| Asie du Sud | 2,22 | Inde | 2,01 | |||

| Amérique latine et Caraïbes | 1,85 | Argentine | 1,88 | |||

| Europe et Asie centrale | 1,66 | Turquie | 1,88 | |||

| Amérique du Nord | 1,63 | Mexique | 1,80 | |||

| Pays membres de l’OCDE | 1,56 | France | 1,79 | |||

| Europe centrale et les pays baltes | 1,50 | États-Unis | 1,67 | |||

| Asie de l’Est et Pacifique | 1,49 | Australie | 1,63 | |||

| Union européenne | 1,46 | Brésil | 1,63 | |||

| Zone euro | 1,45 | Royaume-Uni | 1,57 | |||

| Allemagne | 1,46 | |||||

| Russie | 1,42 | |||||

| Canada | 1,33 | |||||

| Japon | 1,26 | |||||

| Italie | 1,24 | |||||

| Chine | 1,18 | |||||

| Espagne | 1,16 | |||||

| Corée du Sud | 0,78 |

En Europe, le plan Draghi a esquissé les contours de ce chantier : ce sont près de 1000 Mds € par an qui seraient nécessaires durant de très nombreuses années pour financer la réindustrialisation du continent, sa défense renforcée (« ReArm Europe ») et sa transition énergétique, soit environ ¼ du PIB annuel de l’Union Européenne (U.E.) ! Pour financer ces ambitions, des eurobonds (obligations émises conjointement par l’ensemble des pays de l’U.E. et non plus par chaque État séparément) semblent désormais devoir s’imposer et, dans le même temps, il convient de flécher la considérable épargne européenne vers ces investissements, d’où la nécessité de réaliser au plus vite l’union des marchés de capitaux dans la zone. Pour accélérer ce processus de souveraineté, mettre en place une « préférence européenne » lors des appels d’offres publics, comme le font la plupart des grands pays dans le monde, pourrait être une décision particulièrement utile. L’Allemagne, de son côté, a opéré un virage budgétaire historique, levant le frein constitutionnel sur sa dette pour débloquer un plan de relance massif (850 Mds € étalés sur dix ans, dont 500 Mds € dédiés aux infrastructures et 200 Mds € consacrés à la défense), avec l’espoir que cela ranime enfin la croissance du pays sans pour autant être trop inflationniste, le pays disposant d’importants excédents de capacités de production inutilisés.

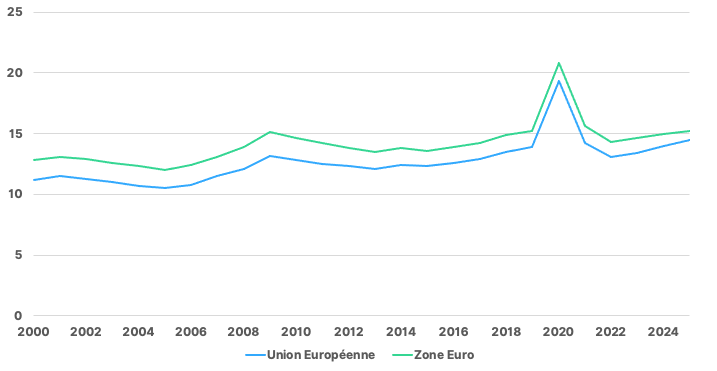

Taux d’épargne de l’U.E. et de la Zone Euro (en % du revenu disponible)

Sources : Eurostat, WeSave

Partout dans le monde, ce basculement de la consommation vers l’investissement (public et privé) représente un changement radical de nature de la croissance économique, et non simplement de son rythme. La contribution au PIB des infrastructures, de l’industrie, de l’énergie, de la technologie, etc… va mécaniquement s’accroître durablement. Ce grand mouvement d’investissement ne se fait toutefois pas sans contreparties pour les ménages : l’État-providence recule, les ponctions fiscales nécessaires pour financer la souveraineté des États réduisent d’autant le pouvoir d’achat disponible et incitent à la constitution d’une épargne de précaution, d’où une consommation plus contrainte. Dans ce contexte de faible dynamique démographique et de consommation atone, que reste-t-il pour doper le PIB ? Il ne reste que deux leviers : l’investissement (quantitatif) et la productivité (qualitatif). C’est précisément là qu’entre en scène l’intelligence artificielle et sa promesse de sortir nos économies du piège de la stagnation. L’I.A., au cœur de ces transformations, agit comme un levier pour donner un sens macroéconomique à cette réorientation : sans gains de productivité, l’investissement massif ne se justifierait pas, ou pas autant. Mais l’I.A., cette grande promesse du siècle, est-elle réellement en train de créer de la richesse, ou se contente-t-elle de la redistribuer, voire de la détruire ? Le tamis du marché se montre actuellement, sur ce point précis, particulièrement impitoyable.

Dette publique et déficits budgétaires prévisionnels du G7

Sources : FMI, WeSave

| Pays | PIB 2025 (Mds $) | Dette 2025 (Mds $) | Dette 2025 (% du PIB) | Déficit 2026 (% du PIB) | Déficit 2027 (% du PIB) |

| Allemagne | 4 500 | 2 970 | 66,0 | -2,5 | -2,0 |

| Canada | 2 200 | 1 870 | 85,0 | -1,2 | -1,0 |

| États-Unis | 29 000 | 36 000 | 124,1 | -6,9 | -6,8 |

| France | 3 050 | 3 350 | 109,8 | -5,2 | -4,8 |

| Italie | 2 350 | 3 290 | 140,0 | -3,8 | -3,2 |

| Japon | 4 100 | 9 430 | 230,0 | -4,2 | -3,8 |

| Royaume-Uni | 3 500 | 3 150 | 90,0 | -3,5 | -3,0 |

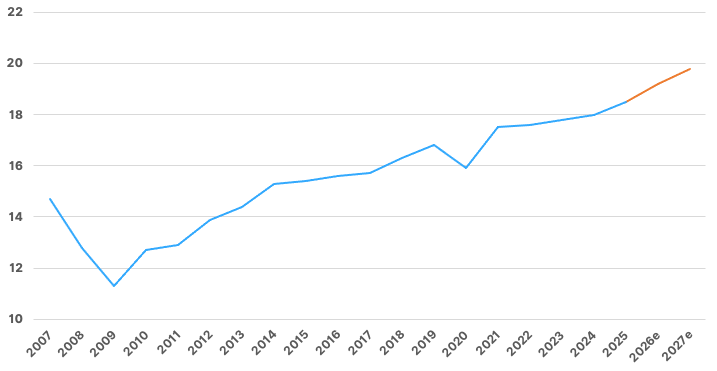

Part de l’investissement dans le total du PIB américain et estimationspour 2026 et 2027 (en %)

Sources : BEA, WeSave

L’I.A. : créatrice ou destructrice de valeur ?

Les chiffres donnent le vertige. Les quatre géants américains que sont Alphabet (ex Google), Amazon, Meta (ex Facebook) et Microsoft prévoient de dépenser ensemble environ 660 Mds $ en investissements (CAPEX, ou dépenses réalisées pour acheter, construire ou améliorer des équipements utilisés sur plusieurs années) liés à l’I.A., rien que pour l’année 2026, et ces montants devraient être reconduits durant plusieurs années encore. Pour se faire une idée concrète de l’ampleur de ces investissements : c’est autant que le PIB annuel de la Suède ! Amazon, à elle seule, prévoit d’y consacrer 200 Mds $ cette année quand, du fait des contraintes budgétaires récurrentes du pays, l’investissement public de la France dédié à l’I.A. n’a pu s’élever qu’à 3,9 Mds € en 2025 ! Ces sommes phénoménales s’investissent dans des data centers, des semi-conducteurs, des réseaux, des sources d’énergie, etc… autrement dit, des biens tangibles plutôt qu’immatériels. Ce niveau d’investissement n’est pas sans conséquence sur la perception boursière des investisseurs à l’égard de ces sociétés car ces dépenses pharaoniques absorbent des ressources financières ne pouvant plus être consacrées aux versements de dividendes ou aux rachats d’actions. Perçues jusqu’alors comme des « tirelires à cash », ces entreprises voient désormais leur profil « sécuritaire » s’estomper en bourse, justifiant des prises de bénéfices après leurs fabuleux parcours boursiers des dernières années. Tout comme les marchés d’actions, les marchés obligataires sont désormais, eux aussi, très directement concernés par l’ampleur de ces investissements. Alphabet, pour financer ses ambitions, a par exemple lancé une émission obligataire de 15 Mds $ suscitant plus de 100 Mds $ de sur-souscriptions (d’où 20 Mds $ finalement levés par la société), preuve de l’appétit des investisseurs pour la dette de ces géants, jugée presque aussi sûre que celle des États. Fait rarissime pour une entreprise, Alphabet a même émis à cette occasion une obligation à 100 ans, attestant que l’I.A. est désormais un fait civilisationnel autant qu’économique. En revanche, cela implique que ces levées de capitaux massives entrent très directement en concurrence avec celles des autres sociétés, des autres secteurs d’activités, ou même des États : pour les prochaines émissions obligataires, il pourrait être désormais nécessaire de servir des rendements plus élevés qu’auparavant pour attirer à soi les capitaux souhaités.

Investissements des « 7 Magnifiques » américaines

Sources : Sociétés, Refinitiv, WeSave

| CAPEX 2025 (Mds $) | CAPEX 2026e (Mds $) | Evolution | Focus | |

| Alphabet | 91,4 | 180 | 97% | Serveurs I.A. (TPU/GPU), Centres de données |

| Amazon | 128 | 200 | 56% | Infrastructures AWS, Puces, Satellites Kuiper |

| Apple | 12,7 | 14 | 10% | Cloud privé, R&D Apple Intelligence |

| Meta | 72,2 | 125 | 73% | Meta Superintelligence Labs, GPU H100 |

| Microsoft | 88,2 | 100 | 13% | Expansion Azure, Parterariat OpenAI |

| NVIDIA | 28 | 45 | 61% | GPU I.A., Data centers, Développement plateformes I.A. & logiciels CUDA |

| Tesla | 9 | 20 | 122% | Robot Optimus, Dojo, 6 nouvelles usines |

| Total | 420,5 | 664 | 58% |

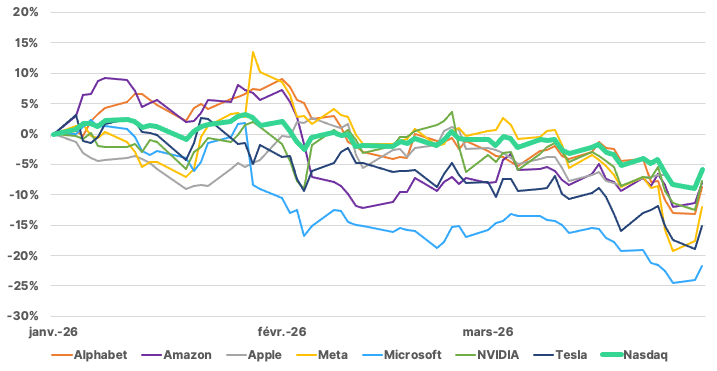

Performance 2026 des « 7 Magnifiques » et du Nasdaq (en %)

Sources : Refinitiv, WeSave

Ce qui était une excellente nouvelle en 2025 — « Nous annonçons 420 Mds $ de CAPEX » — devient une source d’inquiétude en 2026 — « 660 Mds $, mais pour quel retour sur investissement, et quand ? ». De plus, ces sociétés sont en train de changer de nature : elles sont désormais moins « asset-light » (modèle économique avec peu d’actifs matériels), adoptant un profil plus industriel, plus capitalistique, avec d’importants capitaux désormais immobilisés en permanence, et donc un modèle économique moins flexible. Il conviendra, par surcroît, de consacrer de façon récurrente d’importants capitaux à l’entretien ou au remplacement régulier de ces data centers très énergivores et dont on ignore encore la vitesse d’obsolescence. Le retour sur capitaux investis de ces infrastructures reste une grande inconnue. Cette bascule se traduit logiquement par une remise en cause des grilles traditionnelles de valorisation appliquées jusqu’alors à ces sociétés, d’où leur bien plus forte volatilité en Bourse, tout comme celle d’une multitude d’entreprises de secteurs très variés (logiciels, logistique, juridique, comptabilité, sécurité, éducation, sociétés de conseils,…) pouvant, chacun d’eux, être très directement concurrencés par l’I.A. Les sociétés d’édition de logiciels, qui bénéficiaient par exemple d’une rente enviable (clients captifs, revenus récurrents, marges élevées) se retrouvent soudainement fragilisées. L’I.A. peut en effet contester les barrières à l’entrée qui protégeaient jusqu’à présent ces sociétés : un concurrent peut désormais construire en quelques semaines ce qui prenait auparavant des années, et avec une offre de services particulièrement personnalisée pour l’utilisateur final. Dans le doute, les investisseurs préfèrent appliquer le principe de précaution « vendez d’abord, réfléchissez après », d’où des décrochages boursiers spectaculaires (tant par l’ampleur que par la vitesse), non pas parce que les résultats publiés par ces sociétés étaient mauvais (au contraire même !), mais parce que le marché s’interroge sur leur avenir à moyen terme. La question n’est plus « combien gagnez-vous aujourd’hui ? », mais « qui vous donnera de l’argent demain dans un monde où l’I.A. peut vous concurrencer ? ».

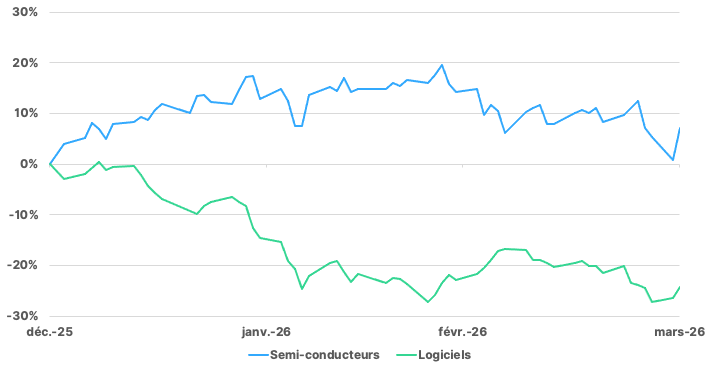

Performances comparées des semi-conducteurs et des logiciels américains en bourse

Sources : Refinitiv, WeSave

Les marchés financiers procèdent actuellement à une « recherche du juste prix », exercice difficile et nécessairement volatile. En effet, l’I.A. n’est pas une rupture homogène : pour certaines sociétés de logiciels haut de gamme, propriétaires de données exclusives et profondément intégrées auprès de leurs clients, elle représente davantage une opportunité qu’une menace. Pour d’autres, facilement substituables, c’est une menace existentielle. Le marché apprend à distinguer les deux et, durant cette phase d’apprentissage, on peut s’attendre à encore beaucoup de turbulences. En fin de compte, l’I.A. ne supprime pas la croissance, mais elle change la manière dont on la valorise en Bourse : les revenus futurs sont plus incertains, les investissements plus lourds, et la concurrence plus intense. Un phénomène baptisé « FOBO » (« Fear Of Being Obsolete », ou peur d’être rendu obsolète) pousse en conséquence des entreprises de secteurs extrêmement divers à investir en urgence dans l’I.A., sans réelle stratégie préalable, ce qui promet une vague de fusions-acquisitions et de disparitions à terme.

Reste une question d’une portée macroéconomique considérable : l’I.A. va-t-elle créer ou détruire des emplois ? Pour les économies développées, confrontées au vieillissement et à des pénuries de main d’œuvre qualifiée, l’I.A. jouera-t-elle le rôle de « bras supplémentaire » ? Sur le court terme, les signaux sont mixtes. Certains licenciements récents, imputés à l’I.A., ressemblent parfois davantage à des restructurations que les entreprises auraient de toute façon menées, utilisant l’I.A. comme prétexte pour présenter aux marchés leur supposée modernité. Si les grandes ruptures technologiques du passé peuvent être un bon référentiel pour le cas présent, il faut probablement s’attendre à une courbe en « J » : une phase initiale de destructions nettes d’emplois, puis des créations nettes à terme, avec un enjeu MAJEUR pour les pays qu’est celui de la formation et de l’accompagnement des populations face à ces bouleversements professionnels particulièrement rapides. En parallèle, si l’I.A. tient ses promesses de productivité, elle pourrait réduire structurellement l’inflation et offrir aux Banques centrales une importante marge de manœuvre pour abaisser encore leurs taux directeurs, surtout si l’emploi devait temporairement fléchir ! Des baisses de taux additionnelles seraient, bien entendu, une bonne nouvelle pour l’ensemble des actifs financiers et pour le financement de tous ces projets d’avenir. De plus, une inflation contenue serait également une très bonne nouvelle pour le pouvoir d’achat des ménages, et donc pour leur consommation ! L’I.A. aura donc indéniablement des conséquences majeures, tant au niveau microéconomique qu’au niveau macroéconomique.

La revanche de la « vieille économie » ?

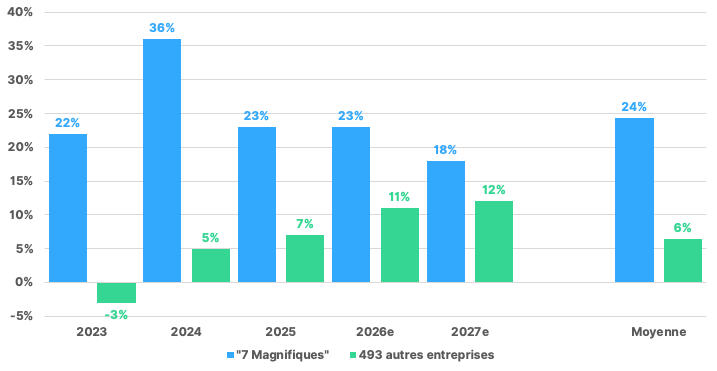

Depuis le début de 2026, les marchés financiers dessinent une nouvelle carte des opportunités. Après une décennie de domination sans partage des géants technologiques, les investisseurs redécouvrent les vertus de la diversification et le potentiel des secteurs traditionnels. Les chiffres sont éloquents : depuis janvier 2026, aux États-Unis, les secteurs de l’énergie (+38%), des matériaux (+10%), des services collectifs (+8%) et de la consommation courante (+8%) surperforment largement le marché global, tandis que la technologie (-9%), longtemps intouchable, affiche des résultats en demi-teinte. Le S&P500 équipondéré (+0,2%), qui accorde une importance égale à chaque entreprise de l’indice, progresse bien plus que le S&P500 classique (-4,6%), dominé par les géants technologiques. Cette surperformance du S&P500 équipondéré se justifie d’autant plus que les 493 autres composantes de l’indice affichent une croissance des bénéfices attendue de +11% en 2026 contre +23% pour les « 7 Magnifiques », soit le plus faible écart depuis 2022, et cet écart devrait se comprimer encore plus en 2027. La domination absolue de la technologie s’érode, tendance illustrant une recherche accrue de dispersion des risques par les investisseurs. À noter qu’il s’agit d’une rotation des investissements et non pas d’un désengagement des marchés par les investisseurs, le contexte budgétaire et monétaire restant favorable à la prise de risque !

Performance en 2026 des secteurs du S&P500, dividendes inclus

Sources : Refinitiv, WeSave

| 2026 | |

| Énergie | 38,25% |

| Matériaux | 9,73% |

| Services collectifs | 8,26% |

| Consommation courante | 7,68% |

| Industrie | 4,61% |

| Immobilier | 1,94% |

| S&P500 | -4,33% |

| Santé | -4,88% |

| Communication & services | -6,94% |

| Technologie | -9,13% |

| Consommation discrétionnaire | -9,19% |

| Financières | -9,35% |

Progression des bénéfices des « 7 Magnifiques » et du reste des sociétés du S&P500

Sources : Refinitiv, WeSave

Ces évolutions ne sont probablement pas de simples rotations de début d’année, où les retardataires de l’année précédente bénéficient, comme souvent, de flux financiers temporairement favorables. Dans un monde basculant vers des « économies de conflictualité », marqué par des investissements massifs dans les infrastructures, la défense et la souveraineté énergétique, ce sont les entreprises capables de produire du béton, de l’acier, des câbles ou des réseaux électriques qui deviennent stratégiques. La visibilité sur les flux de trésorerie futurs, la capacité à verser des dividendes stables et la détention d’actifs physiques utiles à la souveraineté industrielle ou énergétique retrouvent une prime. De plus, les chaînes de valeur raccourcies et les barrières à l’entrée renforcées permettent aux industriels de regagner un pouvoir de fixation des prix, longtemps érodé par la mondialisation déflationniste. Un acronyme est apparu pour résumer cette dynamique : le « HALO » (« Heavy Assets, Low Obsolescence »), autrement dit un modèle d’entreprise reposant sur des actifs physiques importants et durables, peu exposés à l’obsolescence rapide liée à l’I.A., est devenu le Saint Graal en Bourse !

La transformation la plus importante, et la moins visible, tient à la manière dont l’intelligence artificielle se diffuse dans toute l’économie. Elle n’est plus réservée aux seules entreprises qui la développent : elle devient un outil présent partout, souvent sans qu’on s’en rende compte. On la retrouve dans la banque (pour analyser les risques ou détecter les fraudes), dans l’assurance (pour mieux personnaliser les offres), dans l’industrie (pour anticiper les pannes ou améliorer la production), dans la grande distribution (pour gérer les stocks ou personnaliser les offres), et dans de nombreux services. Cela change profondément les règles du jeu. Une entreprise industrielle qui utilise bien l’I.A. peut, à terme, créer plus de valeur qu’une entreprise technologique qui peine à gagner de l’argent avec ses innovations. Autrement dit, le tri ne se fait plus simplement entre entreprises « technologiques » et « non technologiques ». Le marché distingue désormais celles qui savent utiliser l’I.A. pour devenir plus efficaces et plus rentables sur la durée. Pour l’épargnant, la conclusion est simple : il ne faut plus opposer « ancienne » et « nouvelle » économie car les deux se mélangent, et positionner son épargne sur ces thèmes n’est pas un pari sur l’avenir, c’est simplement s’aligner sur la réalité de l’économie mondiale qui se dessine. L’industrie devient de plus en plus technologique, la technologie nécessite de lourds investissements, l’énergie prend une importance stratégique, et la finance redevient avant tout un exercice de choix précis et réfléchis. Face à cette recomposition, la diversification s’impose comme une stratégie gagnante, et elle ne se limite plus à une répartition entre actions et obligations.

- Diversification sectorielle : Il ne s’agit plus de concentrer son portefeuille sur la technologie « pure I.A. », mais d’associer industrie, infrastructures, énergie, finance, santé et consommation de base. Les ETFs thématiques ou sectoriels permettent éventuellement d’accéder à ces opportunités sans devoir sélectionner individuellement chaque titre avec les risques y étant associés.

- Diversification géographique : L’Europe, longtemps éclipsée par Wall Street, bénéficie d’un regain d’intérêt. Ses valorisations boursières, plus abordables que celles des États-Unis, et ses secteurs industriels et de défense en plein essor constituent des arguments solides. Attention toutefois, car l’appréciation relative de l’Euro face au Dollar ou face au panier des grandes monnaies internationales, détériore la compétitivité européenne dans un contexte de guerre commerciale intense ! L’Asie est, elle aussi, une zone naturelle d’investissements, notamment pour les avancées dans la robotique qui, couplée à l’I.A., pourrait être transformante. Certaines économies émergentes, comme le Brésil (matières premières), le Mexique (relocalisation industrielle) ou la Corée du Sud et Taïwan (semi-conducteurs), offrent également des relais de croissance possibles.

- Diversification factorielle : Combiner des styles « value » (entreprises sous-valorisées avec des fondamentaux solides), « qualité » (forte rentabilité et bilans sains), « dividende » (rendement régulier) et « croissance » (potentiel futur) permet de capter plusieurs moteurs de performance dans un monde où l’I.A. redistribue les cartes.

En fin de compte, une plus large dispersion des capitaux investis est une bonne nouvelle pour les investisseurs : cela dilue les risques spécifiques attachés à un très petit groupe d’entreprises (cf. « 7 Magnifiques ») et cela renforce la probabilité d’un marché financier durablement haussier. Les actuelles « respirations » de valorisation des sociétés de la technologie sont, elles aussi, les bienvenues car assainissant certains excès passés, sans que les marchés ne deviennent baissiers pour autant.

Conclusion

Au terme de ce passage au tamis, une image se dessine : nous entrons dans une phase où les économies développées se réorientent durablement vers l’investissement, la souveraineté et la productivité, dans un contexte de croissance potentielle plus faible et de dettes publiques plus élevées. Ce contexte impose des dépenses massives, publiques comme privées. L’I.A. doit en être le catalyseur, mais sa rentabilité est encore en construction, et les marchés financiers, eux, ajustent leurs attentes. Pour l’épargnant, les implications sont majeures: la diversification n’est plus une option théorique, mais elle devient une stratégie défensive et offensive à la fois. Le retour des actifs tangibles, des bilans solides, et des flux de trésorerie réels contrebalance la domination de l’immatériel : la « value » n’efface pas la « croissance », mais elle la rééquilibre. La rotation sectorielle en cours n’est pas la fin de la croissance, c’est plutôt son renouvellement, et c’est souvent dans ces permutations parfois inconfortables à court terme que résident les meilleures opportunités d’investissement de long terme : le monde change, et les marchés aussi ! « La vérité est dans la mesure, passée au tamis du temps ».