Comme le disait le célèbre gérant Warren Buffett : « La liquidité, c’est comme l’oxygène : on ne s’en soucie que quand elle vient à manquer ». Pendant des années, la dette privée (« Private Credit » en anglais) a été vendue comme étant l’eldorado de la rémunération régulière, du rendement élevé et de la décorrélation apparente avec les marchés cotés. Le discours était séduisant : participer activement au financement de l’économie en prêtant des capitaux à des entreprises n’étant pas cotées en Bourse, encaisser des coupons obligataires généreux, et éviter la volatilité quotidienne des marchés financiers. Toutefois, depuis 2025, la dette privée fait face à une très importante vague de retraits de capitaux, révélant des fragilités structurelles, et faisant craindre un possible effet domino sur l’ensemble de l’écosystème financier. En effet, lorsque le cash ne revient plus aussi vite qu’espéré aux prêteurs de capitaux, c’est toute la mécanique des distributions, du recyclage du capital, et des multiples de valorisation qui se grippe alors. La problématique ne se limite donc pas à la seule dette privée, mais c’est celle d’un régime de marché qui interroge.

Quand les vannes se ferment

Le développement rapide de la dette privée s’explique par plusieurs facteurs simples. Après la crise financière de 2008, les banques ont été davantage régulées et elles ont de ce fait réduit leurs prêts aux entreprises les plus risquées. Cela a laissé de la place à de nouveaux acteurs, tels que les fonds de dette privée, pour financer ces entreprises. En parallèle, les taux d’intérêts très bas ont poussé les investisseurs à rechercher des rendements plus élevés que ceux des obligations classiques : le « Private Credit » a ainsi offert une alternative attractive avec ses rendements élevés. Enfin, la croissance du « Private Equity » (fonds prenant des participations dans le capital d’entreprises non cotées) a elle aussi contribué à soutenir ce marché, ces fonds ayant besoin de financements pour certaines de leurs opérations. Depuis quelques années, les petits particuliers ont pris le relais des grands investisseurs institutionnels et des particuliers fortunés dans la détention de ces fonds de dette privée, encouragés en cela par des offres financières rendant plus accessible l’achat unitaire de chaque part de ces fonds, et surtout par de plus fréquentes « fenêtres de liquidités » (on parle alors de fonds « evergreen ») permettant de retirer son argent plus facilement qu’avant. Selon S&P Global, les actifs sous gestion mondiaux du « Private Credit » atteignaient 2 280 Mds $ en 2025, soit autant que le PIB du Canada ou bien celui du Brésil !

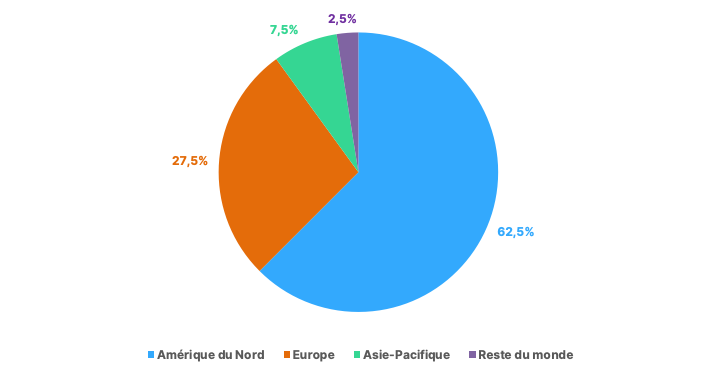

Répartition géographique estimée de la détention de dette privée mondiale (en %)

Sources : S&P Global, WeSave

Principales sociétés de gestion dans le « Private Credit » et estimation des actifs gérés (Mds $)

Sources : Gain, WeSave

| États-Unis | Europe | ||

| Blackstone | 330 | Intermediate Capital Group | 75 |

| Apollo Global Management | 220 | Ardian | 70 |

| Ares Management | 200 | Permira | 45 |

| KKR | 110 | Pemberton Asset Management | 40 |

| Blue Owl Capital | 110 | Hayfin Capital Management | 35 |

| Golub Capital | 75 | Alcentra | 35 |

| Oaktree Capital Management | 70 | CVC Credit Partners | 40 |

| HPS Investment Partners | 65 | Tikehau Capital | 30 |

| Sixth Street | 60 | Kartesia | 15 |

| Carlyle Group | 55 | Capza | 10 |

| Total | 1 295 | Total | 395 |

Les investisseurs croyaient souscrire à un placement rapportant régulièrement et dont on pouvait sortir facilement. Qu’est-ce qui a alors cassé la mécanique de collecte de cette classe d’actifs et déclenché cette vague de rachats sur les fonds de dette privée ? Essentiellement des réajustements des attentes. Fin 2025, selon Fitch Ratings, le taux de défaut de paiement sur le marché de la dette privée américaine a grimpé à 5,8%, et même à 9,2% pour les entreprises les plus fragiles. Des faillites comme celles du concessionnaire automobile américain Tricolor, ou encore celle de First Brands Group, un fabricant de pièces automobiles, ont par ailleurs altéré la confiance des investisseurs quant à la pertinence des prêts parfois accordés par ces fonds de dette privée. Les investisseurs se sont en effet rendu compte à cette occasion que les clauses de sauvegarde (« covenants ») attachées aux prêts accordés par les fonds de dette privée étaient lâches, voire inexistants, et que les ratios de levier financiers étaient sous-évalués par certains de ces gérants. De plus, l’intelligence artificielle (I.A.), parce que remettant en cause les perspectives bénéficiaires et donc la génération de cash à venir de certaines sociétés ou de certains secteurs d’activités (cf. secteur de l’édition de logiciels par exemple) a fait douter de la capacité de ces fonds de dette privée à être remboursés à l’avenir de tous les prêts ayant été accordés. Le doute s’est donc installé quant à la solvabilité de certaines sociétés sur lesquelles les fonds de dette privée s’appuient pour construire leurs performances. Pour ne rien arranger, notamment du fait du conflit au Moyen-Orient, les rendements obligataires des grands États se sont tendus et ont retrouvé leurs niveaux de 2008 : pourquoi alors prendre le risque de se porter sur la dette privée quand les États proposent des rendements déjà très élevés ?

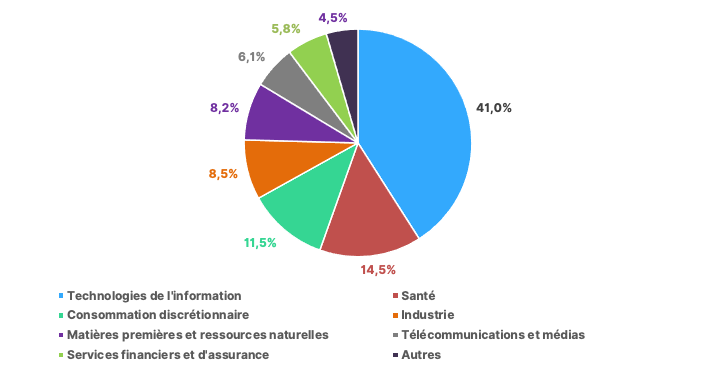

Répartition sectorielle du « Private Credit » selon le volume des transactions des trois dernières années

Sources : FMI, WeSave

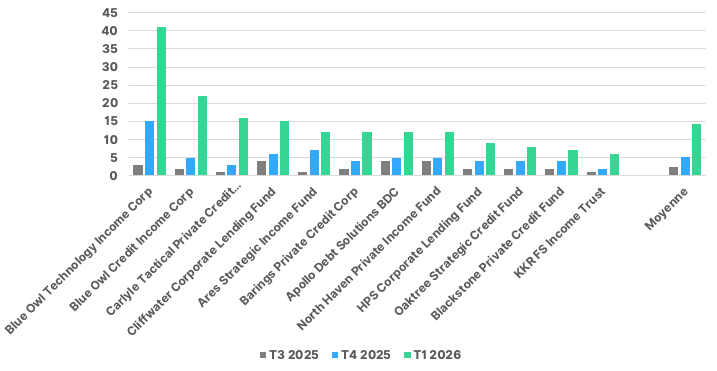

Le 23 mars 2026 a marqué un tournant pour les fonds de dette privée : Apollo Global Management, acteur majeur du « Private Credit » avec notamment 25 Mds $ gérés dans son fonds ADS, a décidé de limiter les rachats sur son produit phare. Cette décision a surpris les investisseurs et a rappelé une réalité essentielle : ces placements ne sont pas totalement liquides. Concrètement, sur 1,6 Mds $ demandés, seulement 730 M $ ont été remboursés (environ 45%), le reste étant reporté à plus tard. Ce mécanisme, souvent mal compris, vise pourtant à protéger les investisseurs (ceux sortant, mais peut-être plus encore ceux restant dans le fonds) en évitant des ventes d’actifs détenus par le fonds dans de mauvaises conditions. D’autres grands acteurs ont connu des difficultés similaires. Blackstone a fait face à 6,5 Mds $ de demandes (7,9% de son fonds BCRED) et a injecté 400 M $ pour soutenir la stabilité de son fonds. BlackRock, Morgan Stanley et Cliffwater ont également dû limiter les retraits et instaurer des files d’attente face à une hausse marquée des demandes. Mais l’attention générale s’est principalement portée sur la société de gestion Blue Owl Capital, car très exposée aux éditeurs de logiciels informatiques : le fonds Blue Owl Technology Income a vu les demandes de rachat atteindre un taux stupéfiant de 41% de son actif, et le fonds Blue Owl Credit Income un taux de 22% de son actif ! Comme c’est légalement son droit, Blue Owl a plafonné les retraits à 5% pour les deux fonds, laissant respectivement environ 35% et 17% des demandes non satisfaites, soit les taux les plus élevés du secteur ! Au premier trimestre 2026, les investisseurs ont demandé 20 Mds $ de rachats auprès de l’ensemble des fonds de « Private Credit », soit un record absolu et près du triple du montant du quatrième trimestre 2025. Seules 50% de ces demandes ont été satisfaites, laissant environ 10 Mds $ de rachats non effectués, un montant jamais atteint dans l’histoire du secteur !

Rachats dans le « Private Credit » (en % des actifs)

Sources : ZeroHedge, WeSave

La réalité a donc rattrapé les promesses : récupérer son argent prend plus de temps que prévu, et l’argent frais des souscriptions ne compense plus l’ampleur des montants rachetés. Les investisseurs institutionnels, piliers historiques de ces fonds, sont devenus vendeurs nets et veulent leur cash. Dans la mesure où les actifs détenus par le « Private Credit » ne sont pas cotés en continu, ces fonds se retrouvent coincés entre des engagements de long terme d’un côté et des demandes de liquidité court-termistes de l’autre, créant un déséquilibre structurel entre « actif et passif ». Comme le soulignait l’OFR (Office of Financial Research) fin 2025, « la capacité des fonds de Private Credit à honorer les retraits sans brader leurs actifs devient un sujet de préoccupation majeure ». Au vu de cet avertissement, de plus en plus d’investisseurs institutionnels cherchent même désormais à revendre leurs parts de ces fonds sur le marché secondaire, preuve qu’ils ne parviennent pas à sortir aussi rapidement qu’ils le souhaitent par les « fenêtres de liquidités » mises à leur disposition. Voilà le cœur du problème : plus les fonds de dette privée attirent d’argent, plus ils doivent gérer des situations ponctuelles d’investisseurs pressés de récupérer leurs capitaux. Si pour l’épargnant la seule solution consiste à brader ses parts auprès d’autres investisseurs ou bien de devoir attendre des mois, voire des années, pour recouvrer ses capitaux, alors ce produit financier ne tient plus ses promesses. Ce phénomène met en lumière une erreur fondamentale : beaucoup d’investisseurs ont assimilé le « Private Credit » à une classe d’actifs liquide, ou du moins rapidement mobilisable. Or, par nature, les prêts sont non cotés, les valorisations sont peu fréquentes, et les marchés secondaires sont limités. Ce qui était présenté comme un placement souple et rentable devient en réalité un engagement de long terme, parfois performant, mais beaucoup moins facile à assumer au quotidien pour un épargnant.

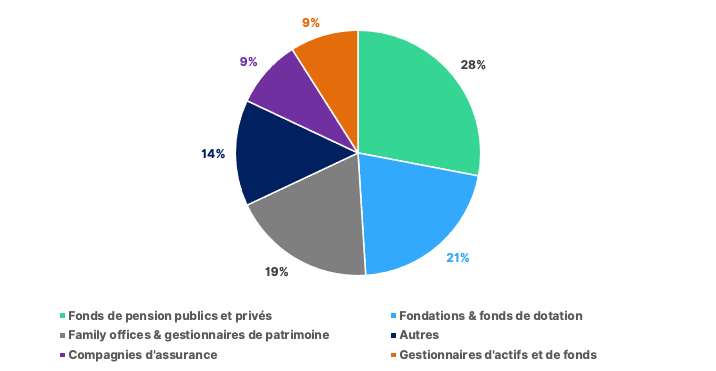

Répartition des détenteurs du « Private Credit » américain (en %)

Sources : FMI, WeSave

La liquidité : le lien invisible entre toutes les classes d’actifs

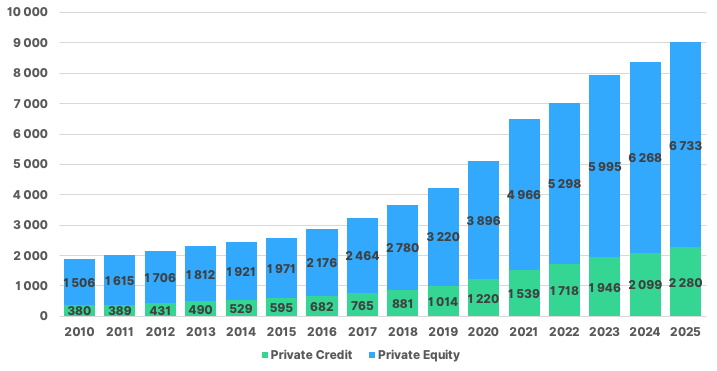

La dette privée ne fonctionne pas en vase clos. Elle est profondément interconnectée avec d’autres segments du marché financier : le « Private Equity », les banques, les marchés obligataires cotés. Lorsque des tensions apparaissent sur ce marché de 2 300 Mds $, les ondes de choc se propagent à l’ensemble du système. Comprendre ces interconnexions permet de saisir pourquoi cette crise dépasse largement le seul périmètre de la dette privée.

Le « Private Equity » constitue le premier maillon de cette chaîne. Une large partie des prêts de dette privée finance des entreprises détenues par des fonds de « Private Equity ». Ces fonds achètent des sociétés en s’endettant massivement, comptant sur la croissance future de ces entreprises pour rembourser leurs emprunts. Or, plusieurs facteurs se sont conjugués pour fragiliser ce modèle : la hausse des taux d’intérêts augmente le coût de la dette, la croissance économique ralentit, et certaines valorisations d’entreprises sont remises en cause (cf. intelligence artificielle). Résultat : les entreprises détenues génèrent moins de cash que prévu, les tensions sur leurs capacités de remboursement s’accroissent, et les risques de défaut augmentent mécaniquement. Les fonds de « Private Equity » qui avaient misé sur une sortie rapide via la revente ou l’introduction en Bourse de leurs participations peinent à réaliser ces opérations. Parallèlement, ces fonds ne peuvent plus autant compter sur le « Private Credit » pour refinancer les dettes arrivant à échéance. Résultat : de nombreux fonds sont contraints de prolonger artificiellement la durée de détention de leurs actifs, reportant indéfiniment les distributions de capital aux investisseurs. Cette immobilisation des capitaux réduit d’autant les performances annualisées et érode la confiance dans cette classe d’actifs. Par ailleurs, l’alerte quant au défaut de liquidité en cours de la dette privée ne peut que rappeler aux détenteurs de parts de « Private Equity » que, là aussi, la question de la disponibilité des capitaux se pose avec acuité. Quand la dette privée vacille, le « Private Equity » trinque … et inversement !

Actifs respectifs du « Private Credit » et du « Private Equity » (Mds $)

Sources : S&P Global, WeSave

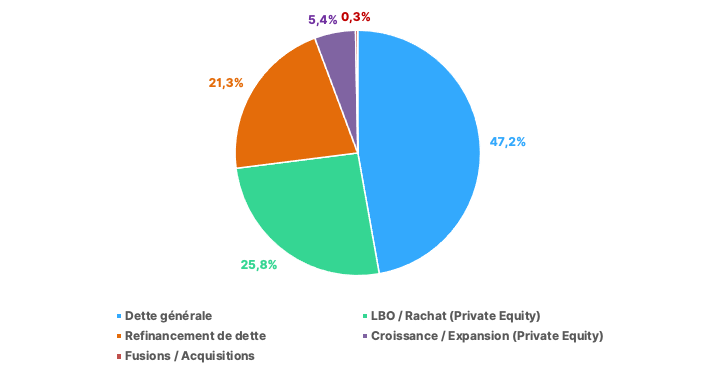

Type d’opération en Private Credit aux États-Unis

Sources : FED, WeSave

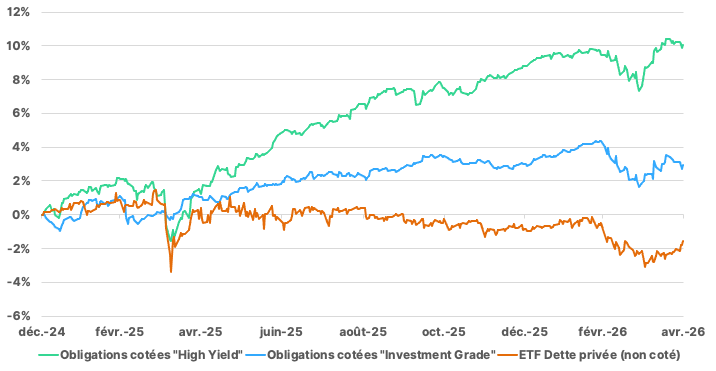

La dette privée et les obligations d’entreprises cotées partagent une même fonction économique : financer des entreprises. Elles exposent aussi les investisseurs au même risque fondamental : le défaut de paiement. Pourtant, leurs dynamiques diffèrent radicalement. Quand le marché coté, plus liquide et réactif, signale des tensions, le « Private Credit » s’ajuste avec retard et, quand la réalité éclate, c’est toujours l’épargnant qui en paie le prix. Contrairement aux prêts de dette privée, valorisés trimestriellement et selon des modèles internes aux sociétés de « Private Credit », les obligations cotées reflètent en temps réel les anticipations des investisseurs. Dès qu’une entreprise montre des signes de faiblesse (endettement excessif, baisse d’activité ou choc technologique), le prix de ses obligations s’ajuste immédiatement. Les investisseurs exigent alors un rendement plus élevé, ce qui se traduit par une hausse des taux d’intérêts. À l’inverse, les fonds de dette privée maintiennent souvent leurs valorisations au prix d’origine, créant une illusion de stabilité… jusqu’à ce que les défauts de paiement ne les forcent à reconnaître des pertes brutales. La transparence a un prix, l’opacité aussi : c’est juste que la facture arrive plus tard.

Performances comparées du « Private credit » (non coté), du « High Yield » (coté) et « Investment grade » (coté)

Sources : Refinitv, WeSave

Les banques, contrairement à une idée largement répandue, ne sont pas totalement sorties du jeu de la dette privée. Certes, après la crise de 2008, la régulation bancaire (notamment Bâle III) les a poussées à réduire leurs prêts aux entreprises les plus risquées, laissant ce marché aux fonds spécialisés. Mais les banques restent exposées indirectement via plusieurs canaux : elles accordent des lignes de financement aux fonds de dette privée pour leur permettre d’accroître leur capacité de prêt, elles prennent des engagements de crédit en cas de difficulté de ces fonds, et elles nouent des partenariats stratégiques avec les principaux acteurs du secteur (pouvant même en être parfois des actionnaires significatifs !). On estime ainsi à près de 300 Mds $ les prêts bancaires consentis aux acteurs du « Private Credit ». Le risque n’a donc pas été supprimé : il a simplement été déplacé, rendu moins visible, mais il demeure bien présent dans le système bancaire. Si les fonds de dette privée devaient connaître des difficultés majeures, les banques qui les financent en subiraient inévitablement les conséquences. Ceci explique pourquoi les autorités et les régulateurs scrutent de très près la situation actuelle et, si cela devait dégénérer, les Banques centrales pourraient être amenées à baisser leurs taux directeurs pour apaiser certains risques financiers.

Estimation de l’exposition des banques au « Private Credit » dans le monde (Mds $)

Sources : Goldman Sachs, WeSave

| Année | Exposition |

| 2018 | 120 |

| 2020 | 180 |

| 2022 | 240 |

| 2024 | 280 |

| 2025 | 300 |

Au-delà des chiffres et des mécanismes financiers, c’est surtout la confiance qui se fissure progressivement. Les investisseurs découvrent, parfois brutalement, plusieurs réalités dérangeantes. D’abord, que les valorisations des actifs détenus par les fonds de dette privée peuvent être discutables : établies en interne, sans prix de marché quotidien, elles reflètent davantage les modèles théoriques des gestionnaires que la valeur réelle qu’un acheteur accepterait de payer. L’écart peut parfois atteindre 20% entre la valeur affichée et le prix auquel ces actifs se négocient réellement sur le marché secondaire, lorsqu’un tel marché existe. Ensuite, que la liquidité promise (ces fameuses « fenêtres de liquidités » trimestrielles) est en réalité strictement encadrée et peut être limitée, voire suspendue, en cas de forte demande. Enfin, que le risque de crédit, moins visible et moins documenté que sur les marchés cotés, peut se révéler bien plus élevé que présenté initialement : les clauses de sauvegarde (« covenants ») attachées aux prêts se sont révélées souvent lâches, laissant peu de protection aux prêteurs en cas de difficulté de l’emprunteur. Cette prise de conscience progressive entraîne des conséquences concrètes : une hausse continue des demandes de retrait à chaque fenêtre de liquidité, une baisse marquée de l’appétit des investisseurs pour souscrire à de nouvelles parts, et une pression croissante sur les gestionnaires qui doivent simultanément rassurer leurs clients existants et continuer d’attirer de nouveaux capitaux.

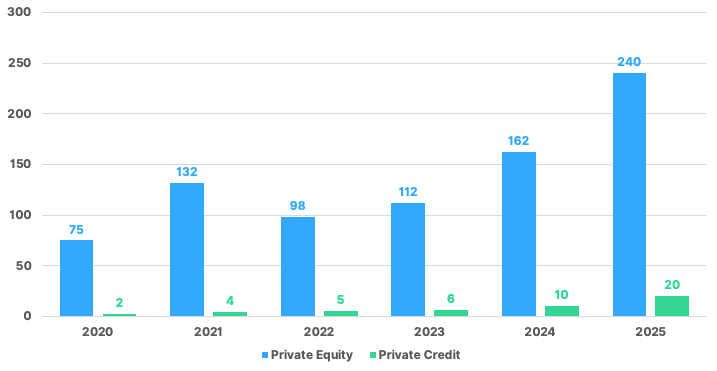

Il serait cependant excessif de parler de panique généralisée ou de crise systémique. Les mécanismes de limitation des rachats, bien que frustrants pour les épargnants concernés, jouent précisément le rôle pour lequel ils ont été conçus : éviter des ventes forcées d’actifs qui détruiraient de la valeur pour tous. De plus, même si les rachats atteignent au 1er trimestre un niveau historiquement élevé (20 Mds $), et que ce même montant devait se répéter jusqu’en fin d’année (soit 80 Mds $), et que l’on rapproche ce montant cumulé au total des actifs gérés par le « Private Credit » (soit 2 280 Mds $), on atteindrait alors un pourcentage de 3,5% des actifs totaux, soit moins que le plafond de 5% de retrait de capitaux s’appliquant. Certains établissements peinent à faire face à leurs rachats, certes, mais les enjeux financiers semblent soutenables au regard de l’ensemble de la profession : les fonds les mieux gérés, dotés de portefeuilles diversifiés et d’une gestion prudente du risque, traversent pour leur part cette période sans difficultés majeures. Par ailleurs, les autorités de régulation, conscientes des enjeux, surveillent attentivement le secteur sans pour autant déclencher de mesures d’urgence, signe que la situation, bien que tendue, reste maîtrisable. Le marché secondaire des parts de fonds de dette privée émerge d’ailleurs comme une soupape de sécurité, offrant des solutions de liquidité alternatives : des fonds activistes proposent d’acheter des parts de fonds en difficulté à prix décotés, créant ainsi une voie de sortie, certes coûteuse, mais qui n’existait pas il y a quelques années. Cette crise révèle surtout les limites d’un modèle qui promettait simultanément rendement élevé, faible volatilité et liquidité régulière : l’histoire financière montre qu’il s’agit d’un « triangle d’incompatibilité » sur la durée ! La dette privée conserve ses atouts – diversification, rendements potentiellement attractifs, accès à des entreprises non cotées – mais elle exige en contrepartie patience, tolérance à l’illiquidité temporaire, et acceptation d’un risque de crédit réel. Ceux qui comprennent et acceptent ces contraintes continueront d’y trouver leur compte, quand les autres se réorienteront vers des placements plus liquides, certes moins rémunérateurs, mais aussi moins contraignants.

Montant de capitaux négociés en secondaire sur le Private Equity et le Private Credit mondial (Mds $)

Sources : Macfarlanes, WeSave

Conclusion :

Au fond, cette crise de la dette privée rappelle une chose simple : le monde des actifs illiquides n’a jamais été isolé du reste du système financier. Il dépend des taux, de la liquidité globale, des arbitrages entre actifs cotés et non cotés, et de la confiance finale de l’épargnant. Quand cette confiance vacille, le capital se révèle moins patient que prévu. Le « Private Credit » doit montrer qu’il peut absorber des retraits sans casser sa promesse commerciale, pendant que le crédit coté, lui, retrouve une fonction salutaire. Dans de telles circonstances, les classes d’actifs traditionnelles, cotées en bourse (obligations d’État ou d’entreprises de qualité), regagnent une partie de leur attractivité parce qu’elles offrent ce que beaucoup de clients recherchent à nouveau : de la lisibilité, du prix, et de la liquidité. Dans la finance, la qualité d’un rendement ne se mesure pas seulement à son niveau, mais à la capacité d’en sortir quand on en a besoin !