« Les marchés financiers détestent l’incertitude » soulignait très justement Robert Shiller, l’un des fondateurs de l’économie comportementale. Pourtant, cette année, malgré des sujets d’inquiétude aussi nombreux que majeurs, la bourse monte, prenant à revers les prévisions de bien des stratèges et gérants de portefeuilles aguerris. Faut-il voir dans ces progressions boursières une stupéfiante complaisance, incitant à protéger au plus vite son épargne, ou bien cette résilience des marchés financiers est-elle justifiée ? Essayons de prendre la mesure des forces en présence et d’en tirer quelques conclusions pour les allocations d’actifs.

« Le succès en investissement ne vient pas de deviner le futur, mais de voir le présent clairement ». (Howard Marks)

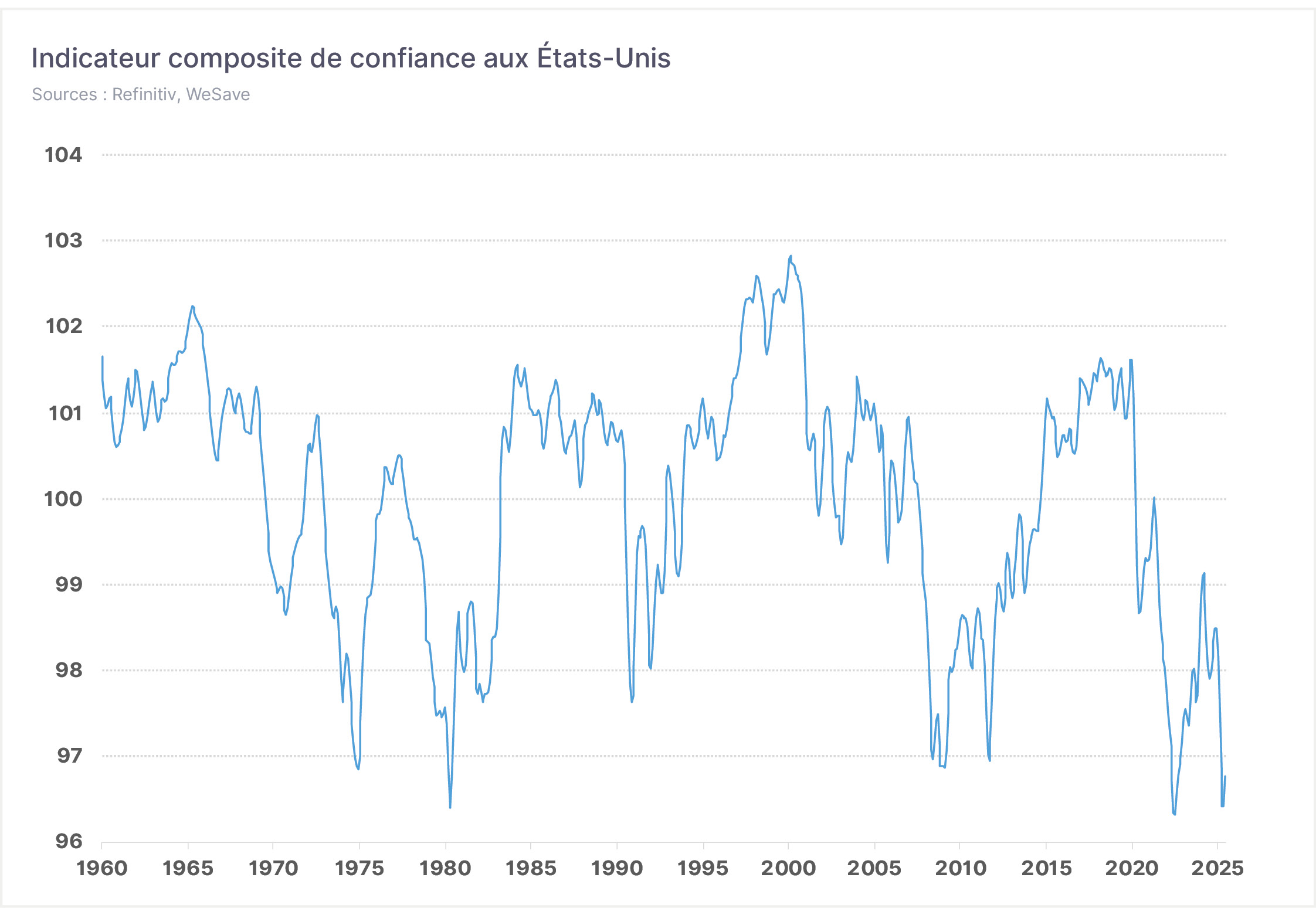

Aux États-Unis, la confiance est proche des plus bas depuis 50 ans, et les arguments ne manquent pas pour justifier une telle défiance !

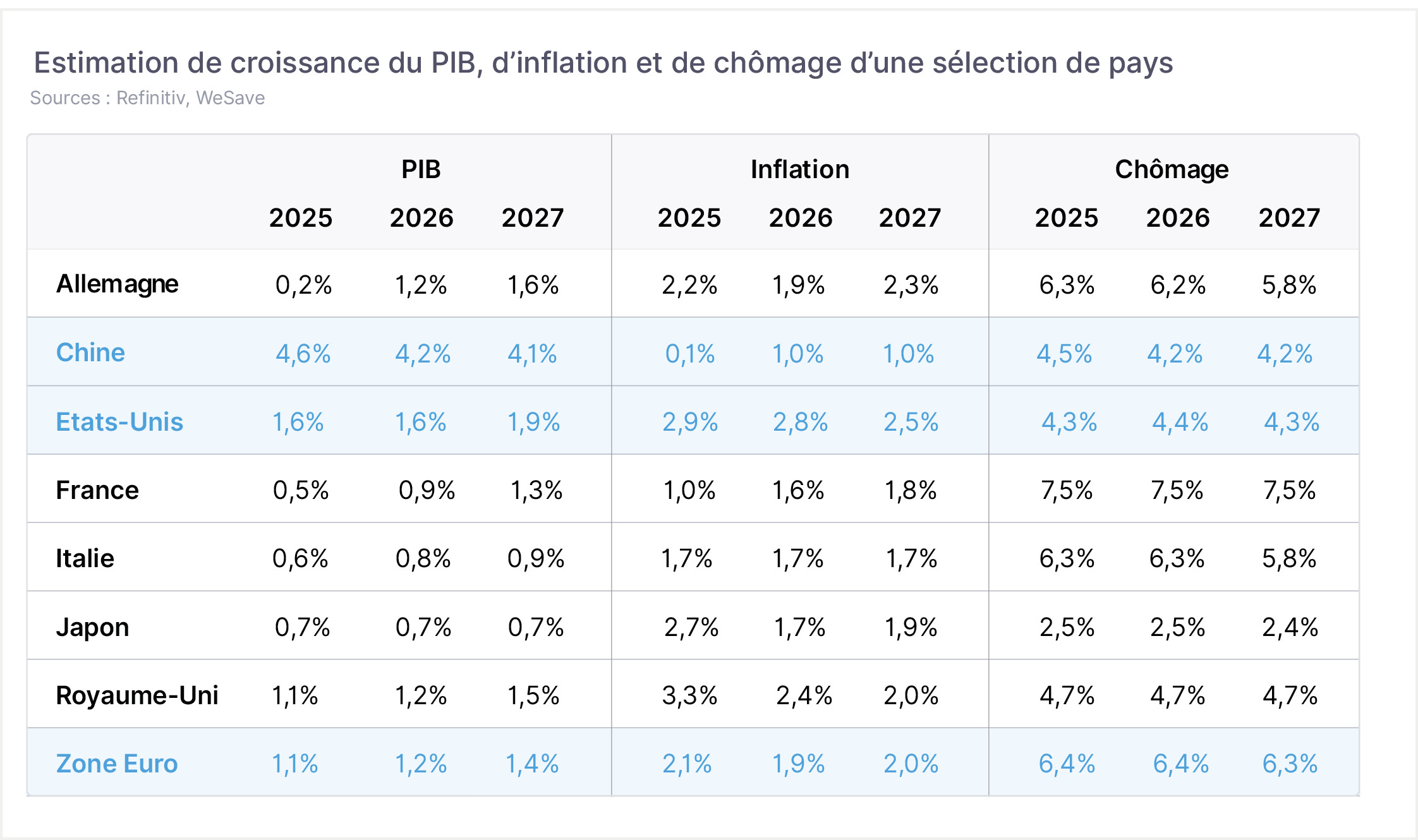

- La politique de tarifs douaniers, engagée par D.Trump depuis le 2 avril 2025 (« Liberation Day »), fait craindre à la fois un regain d’inflation et un tassement de la croissance économique américaine, d’où l’inquiétude des ménages et des dirigeants d’entreprises du pays. En effet, lorsque les produits importés sont systématiquement surtaxés, soit l’entreprise étrangère souhaitant vendre ses produits aux États-Unis prend cette surtaxe à sa charge, soit c’est l’entreprise américaine importatrice qui le fait, soit enfin c’est l’acheteur final américain (qu’il s’agisse d’un ménage ou d’une entreprise). Le partage de cette charge financière additionnelle dépend de la nécessité qu’a l’acheteur final de ce produit importé, de sa possible substituabilité ou non par un produit alternatif ou bien par une production nationale, et du pouvoir de fixation des prix (« pricing power ») dont dispose la chaîne des intermédiaires et des vendeurs du produit. Les marges bénéficiaires des entreprises américaines sont donc potentiellement menacées par ces tarifs douaniers et, si l’acquéreur final diminue ses achats parce que le produit est désormais trop cher, ce sont même les chiffres d’affaires qui pourraient décrocher. Pour ne rien arranger, l’inconstance de l’Administration Trump quant aux taux de tarifs douaniers envisagés ou à leur agenda d’application a incité les dirigeants d’entreprises à geler certaines décisions d’investissements, d’embauches, de rémunérations, etc… La consommation des ménages représentant autour de ⅔ du PIB américain, les révisions en baisse de la croissance économique attendue pour le pays se justifient alors. Cette mauvaise nouvelle pour le pouvoir d’achat des ménages se double d’une seconde : l’inflation pourrait remonter ou bien, à défaut, elle aura plus de mal à baisser. Dans ce contexte, le réflexe des ménages et des entreprises a consisté à effectuer leurs achats au plus vite, avant que les hausses tarifaires n’interviennent, ayant pour effet de stimuler temporairement l’activité économique, mais cela s’est fait aux dépens de l’activité future du fait des baisses de consommation et du déstockage qui s’ensuivent. Autrement dit, si l’économie a résisté durant le premier semestre, il faut probablement se méfier de la fin d’année. La déconnexion, a priori paradoxale, entre des données économiques encore résilientes et des indicateurs de sentiments bien plus pessimistes est donc justifiée.

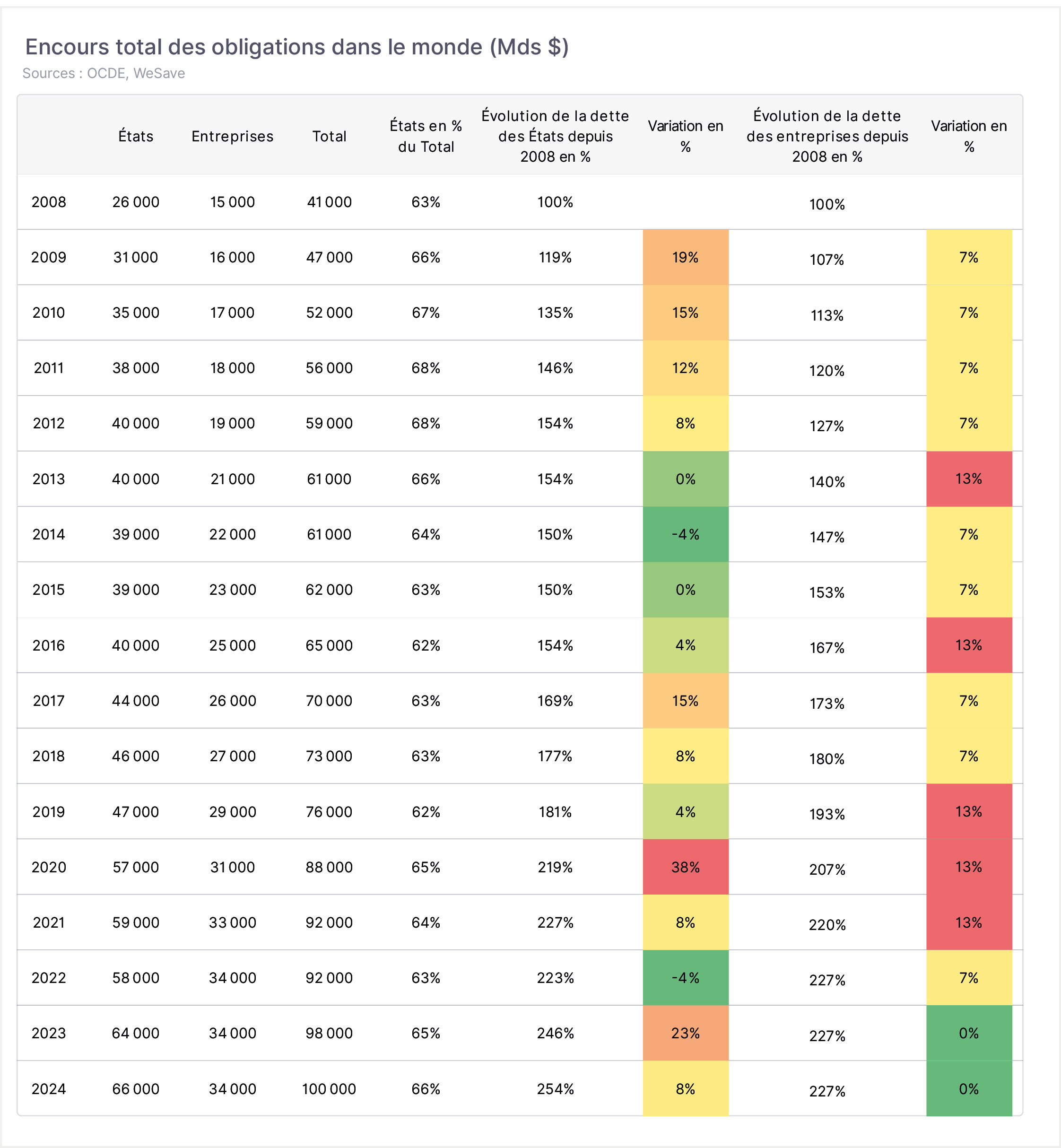

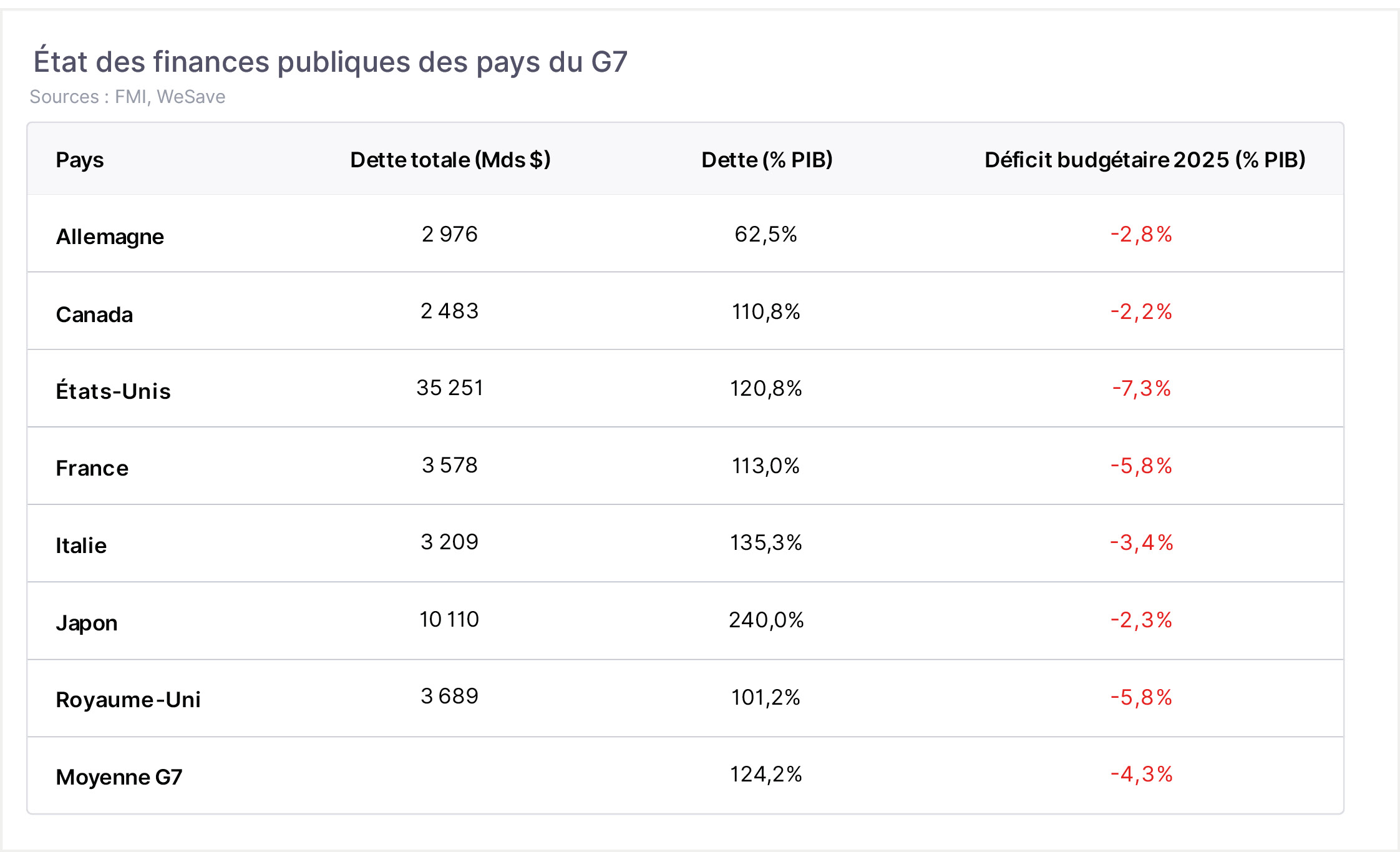

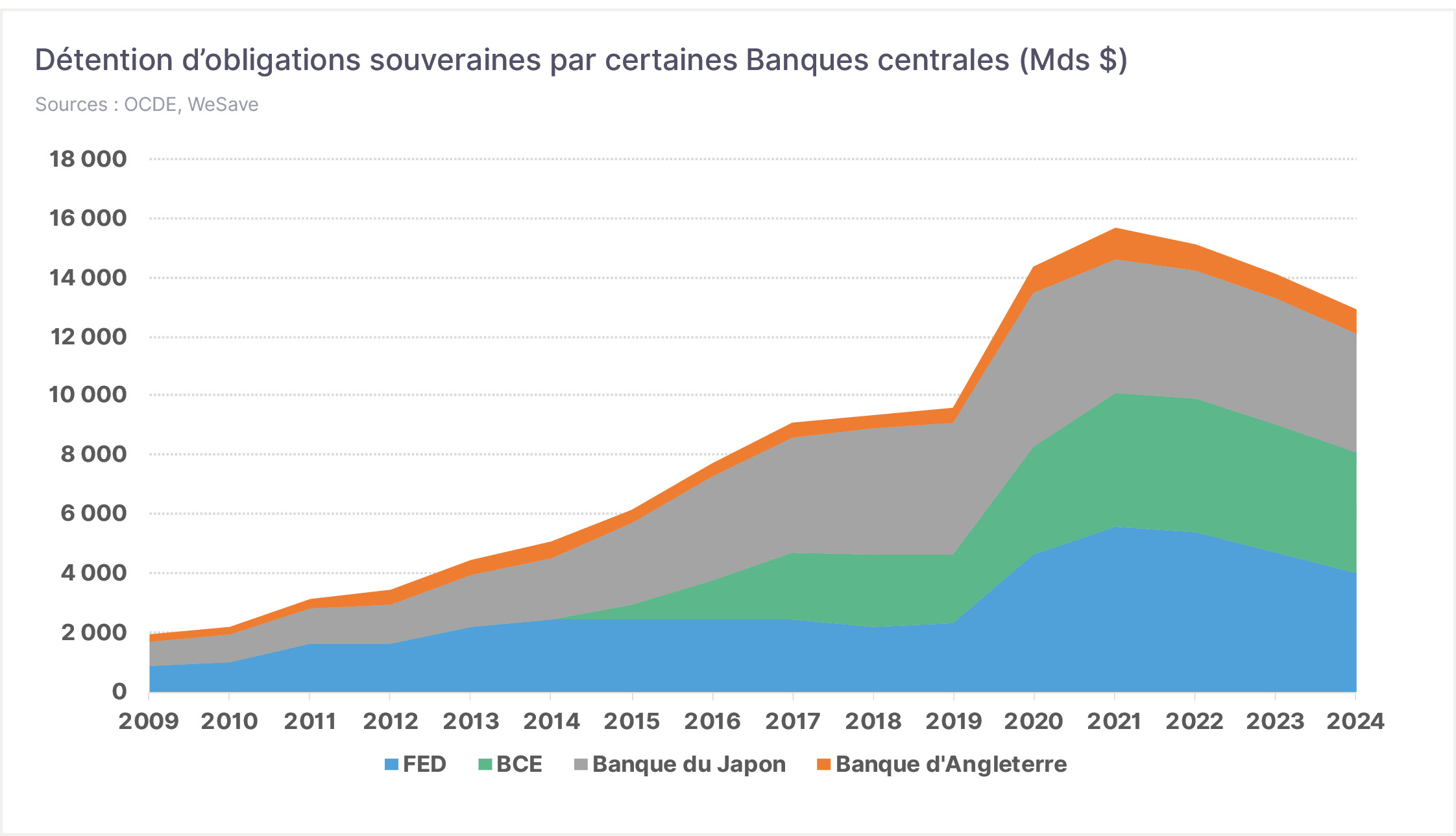

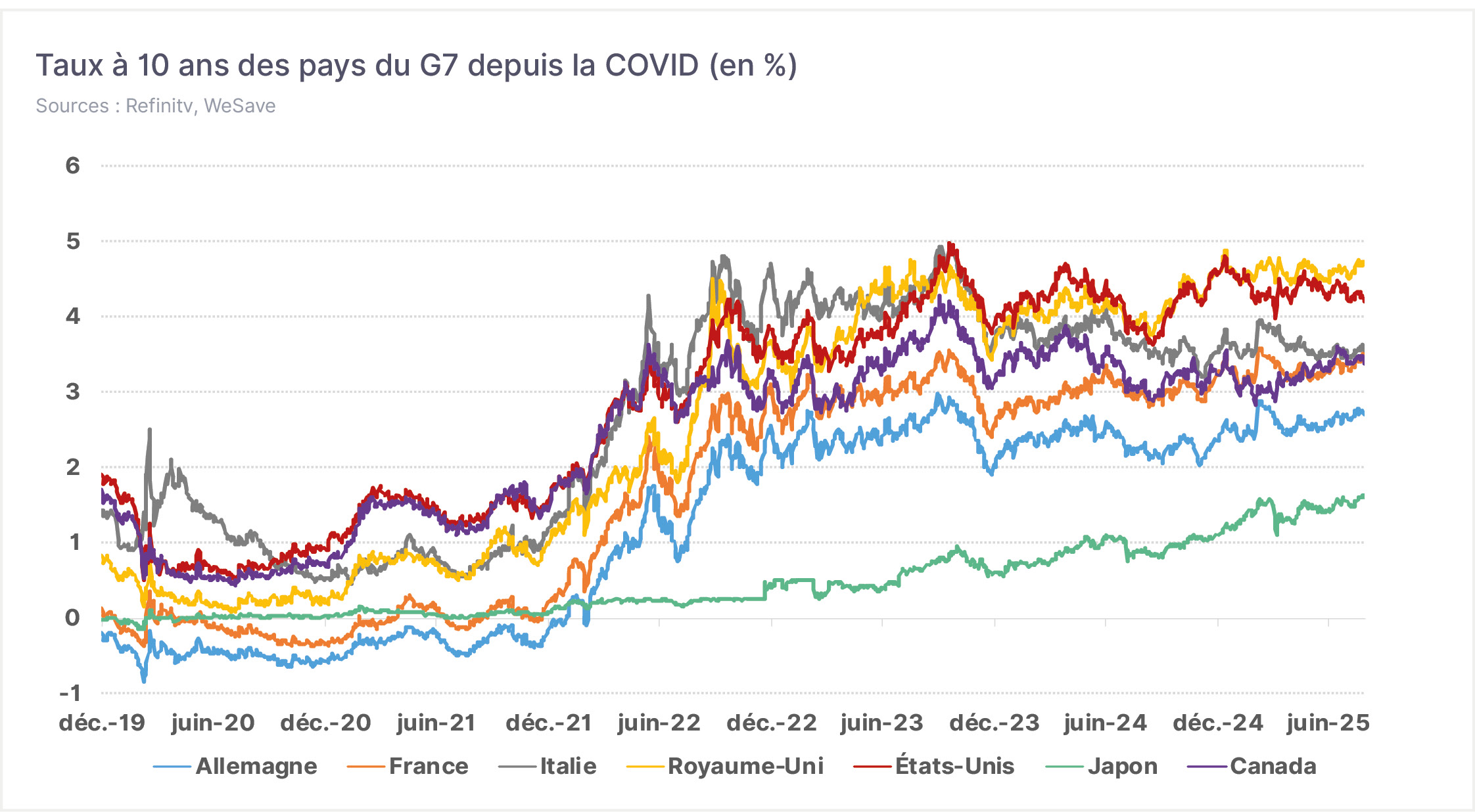

- Les déficits budgétaires et la charge de la dette des États inquiètent, leurs dynamiques semblant difficilement réversibles, voire devenant incontrôlées. La souveraineté des États et les fonctions régaliennes sont redevenues des priorités : défense, santé, éducation, énergie, indépendance technologique, accès aux matières premières critiques, etc… tous ces projets sont urgents, et ils nécessitent des investissements colossaux pour être menés à bien. En conséquence, les déficits budgétaires et la dette publique seront fortement sollicités durant plusieurs décennies : même la très orthodoxe Allemagne s’engage désormais dans cette voie ! La dette n’est pas nécessairement inquiétante en soi, tant qu’elle offre une perspective de « retour sur investissement » à terme, mais ceci est très difficile à quantifier dans le cas présent. La croissance économique mondiale étant modeste actuellement, les rentrées fiscales ne progressent pas au rythme des dépenses budgétaires, d’où des dettes qui dérapent en pourcentage du PIB. Les États doivent donc émettre de plus en plus d’obligations, et ils doivent faire face à une difficulté supplémentaire : près de 40% du total de leurs dettes arrivent en plus à échéance d’ici 2026 (source : OCDE). Autrement dit, autour de 26 000 Mds $ de dettes souveraines mondiales doivent être refinancées, ceci avant même d’attribuer le premier centime aux nouveaux projets d’investissements ! Pour attirer à soi les capitaux internationaux, la compétition est dès lors très forte entre les États, les contraignant à servir des taux d’intérêts élevés. Dans la mesure où les taux d’intérêts sont généralement bien plus élevés aujourd’hui que par le passé, les obligations arrivant à échéance devront être remplacées par des obligations coûtant plus cher qu’auparavant aux pays qui se refinancent. La charge des dettes dérape donc vite, c’est pourquoi, si un choc conjoncturel inattendu devait survenir, l’ampleur des dérapages budgétaires pourrait vite devenir alarmante. La déstabilisation des équilibres économiques par l’Administration Trump pourrait-elle être justement ce choc conjoncturel inattendu ?

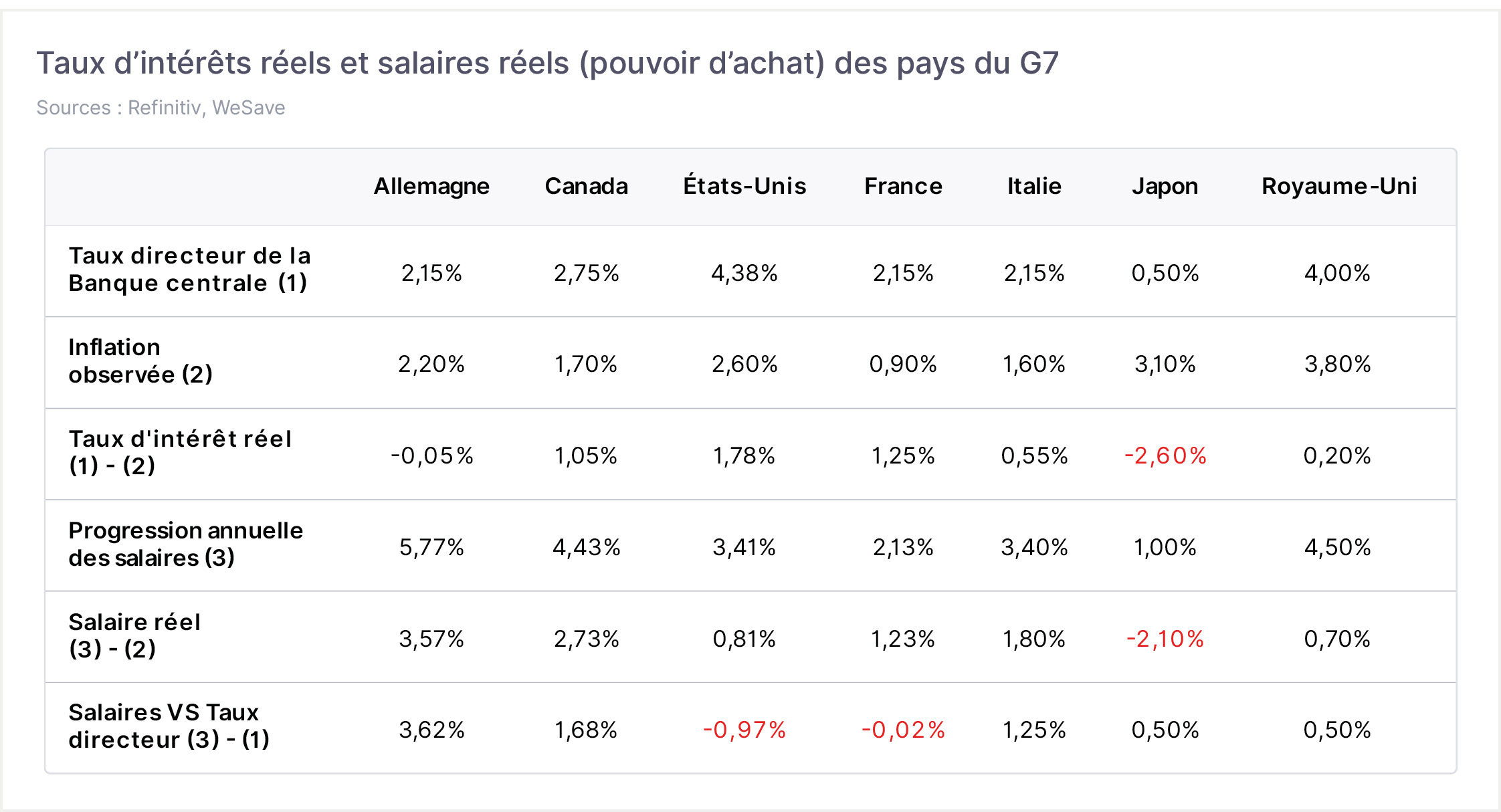

- La question de l’indépendance des Banques centrales pourrait-elle se poser ? Les États rencontrant plus de difficultés à financer leurs dettes (cf. quelques émissions d’obligations moins souscrites qu’à l’accoutumée, ou encore la dégradation de certains ratings par les agences de notation chargées d’évaluer la solvabilité des emprunteurs), il est tentant pour les dirigeants politiques d’en reporter la responsabilité sur les banquiers centraux ! Ces derniers ont en effet deux moyens très directs d’aider les États : en baissant leurs taux directeurs et/ou en achetant des obligations des États pour les conserver dans leurs Bilans (i.e. les fameux « Quantitative Easings »). Après l’envol inédit de l’inflation post COVID et guerre en Ukraine, les banquiers centraux avaient remonté très fortement leurs taux directeurs mais, depuis 2024, les taux directeurs ont de nouveau été réduits. Pour autant, les Banques centrales ne sont pas devenues accommodantes puisque leurs taux directeurs restent souvent supérieurs à l’inflation observée … d’où les reproches faits par certains dirigeants d’États. À noter également que l’actuelle efficacité des baisses de taux directeurs est très discutable puisque les taux à long terme des obligations (10 ans et au-delà) n’ont pas suivi le rythme de la baisse des taux directeurs ! De plus, afin de restaurer des instruments d’intervention, les Banques centrales cherchent actuellement à réduire la taille de leurs Bilans en détenant moins d’obligations des États : un « Quantitative Tightening » est généralement en cours. Autrement dit, alors que les États ont besoin de sommes colossales pour renforcer la souveraineté des pays, les banquiers centraux agissent plutôt à contre-courant en conservant des politiques monétaires orthodoxes. C’est pourquoi D.Trump se montre particulièrement virulent à l’encontre de l’actuel Président de la FED, qu’il surnomme « Too Late Powell », cherchant à obtenir sa démission afin de pouvoir nommer un nouveau Président plus en phase avec ses aspirations monétaires. Hormis aux États-Unis, où les marges de manœuvre restent fortes pour baisser les taux directeurs, la plupart des Banques centrales ont déjà énormément baissé leurs taux … c’est donc plutôt du côté des « Quantitative Easings » que la pression pourrait être mise par les dirigeants politiques. Pour rappel, lorsque les Banques centrales perçoivent les coupons des obligations qu’elles détiennent, ces sommes sont finalement reversées plus tard aux États : le niveau des taux d’intérêts importe donc finalement que modérément si les Banques centrales sont de très gros détenteurs des dettes des États et que ces derniers récupèrent les intérêts qu’ils ont dû leur verser ! Au-delà de la politique monétaire, c’est aussi par le biais de la dérégulation bancaire (assouplir les ratios réglementaires, faciliter la titrisation, etc…) que les Banques centrales peuvent appuyer les États, facilitant ainsi l’accès au crédit ou bien encore l’achat des dettes des États par les institutions financières. Bien entendu, la perte d’indépendance des Banques centrales quant à leurs politiques monétaires ou à leurs décisions prudentielles pourrait potentiellement fragiliser les systèmes financiers à terme, mais aussi affecter la crédibilité de la parole et des actions futures des banquiers centraux. De plus, si la lutte contre l’inflation devait devenir une mission presque secondaire, cela nécessiterait de reconsidérer en profondeur les allocations d’actifs des investisseurs.

- La géopolitique devient une source de préoccupation permanente. Les conflit entre la Russie et l’Ukraine, ou bien ceux au Moyen-Orient ne sont que la partie la plus visible des tensions internationales en cours : la course au leadership mondial entre les États-Unis et la Chine s’intensifie, le repli sur soi de très nombreux pays est désormais engagé, les grandes instances internationales perdent beaucoup de leur influence et de leurs contributeurs financiers, et les partenaires privilégiés d’hier deviennent des rivaux. Ces bouleversements majeurs révèlent également au grand jour des dépendances critiques : défense, énergies, semi-conducteurs, métaux rares, satellites et câbles de communication, accès à l’eau ou aux routes maritimes, etc… L’adaptabilité des entreprises et leurs chaînes de valeurs sont alors toutes deux testées : une nécessaire diversification des clients, des fournisseurs, des lieux de production, des circuits commerciaux empruntés, etc… Tous ces changements engendrent, dans la meilleure des hypothèses, de simples surcoûts et des complexités logistiques temporaires, mais peuvent aller jusqu’à mettre en péril de nombreuses entreprises et emplois dans le monde, accentuant les inégalités sociales et les tensions sociétales. C’est aussi, par extension, la suprématie du Dollar dans les échanges commerciaux internationaux ou dans les réserves des Banques centrales qui devient un sujet sensible : en termes de devises, quelle stratégie les dirigeants d’entreprises ou investisseurs doivent-ils adopter ? De même, pourquoi continuer de financer des pays étrangers devenus des adversaires, alors que l’on a soi-même besoin de ces capitaux pour conforter sa souveraineté : le « patriotisme financier » pourrait s’imposer à l’avenir (cf. volonté de parvenir à une union des marchés de capitaux en Europe par exemple). Ces divers chocs ne sont donc pas simplement conjoncturels, il s’agit bel et bien d’une mutation durable : le commerce, autrefois levier d’intégration, devient une scène de confrontation ou un instrument de puissance, et le protectionnisme s’érige en doctrine. Dans ce nouveau monde, où la mondialisation devient méfiante et segmentée en blocs, il est logique que le scepticisme et la prudence gagnent de nombreux investisseurs et dirigeants d’entreprises.

« L’investissement est un pari, mais ne pas investir est un pari encore plus grand ». (Robert Arnott)

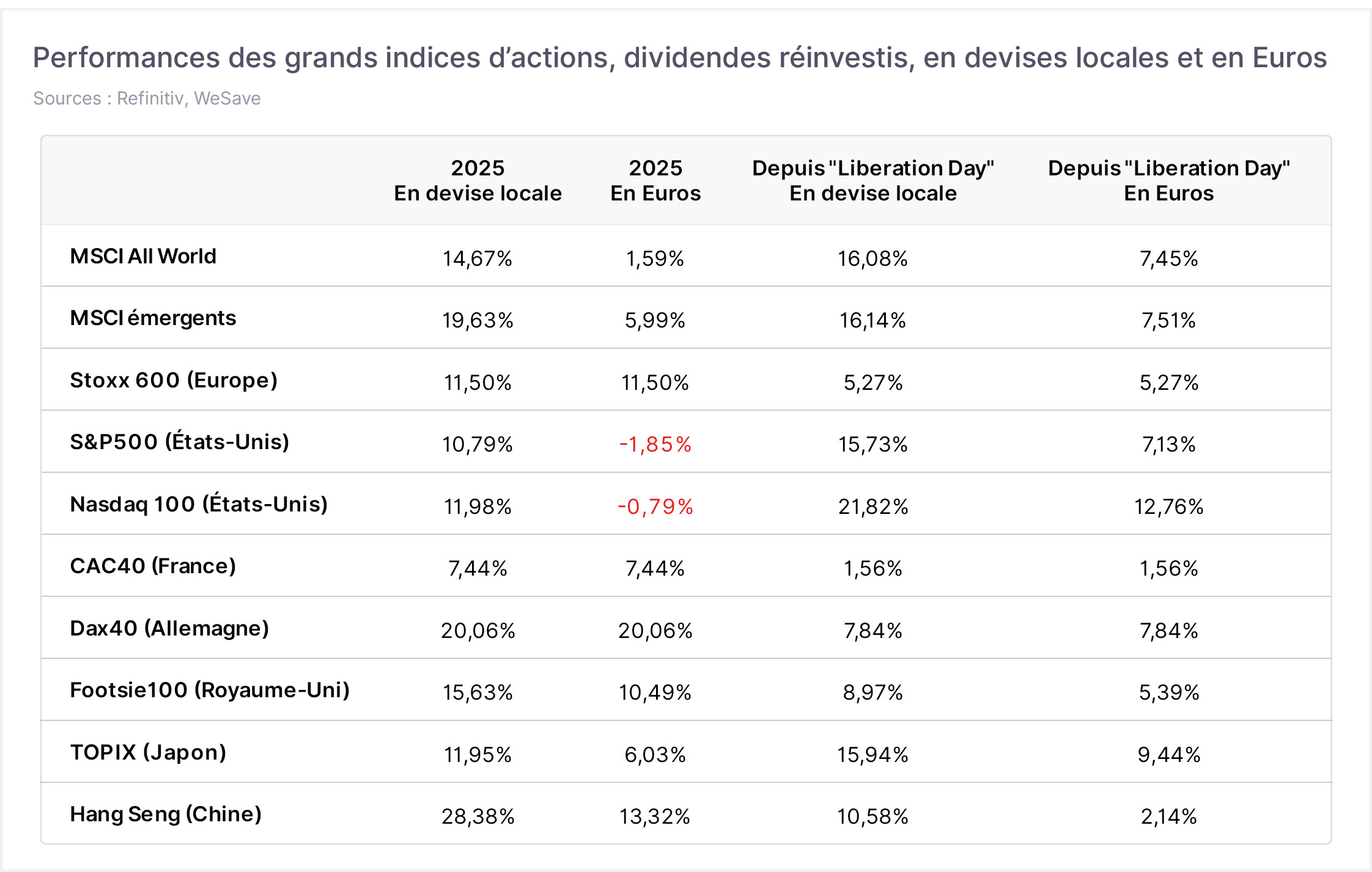

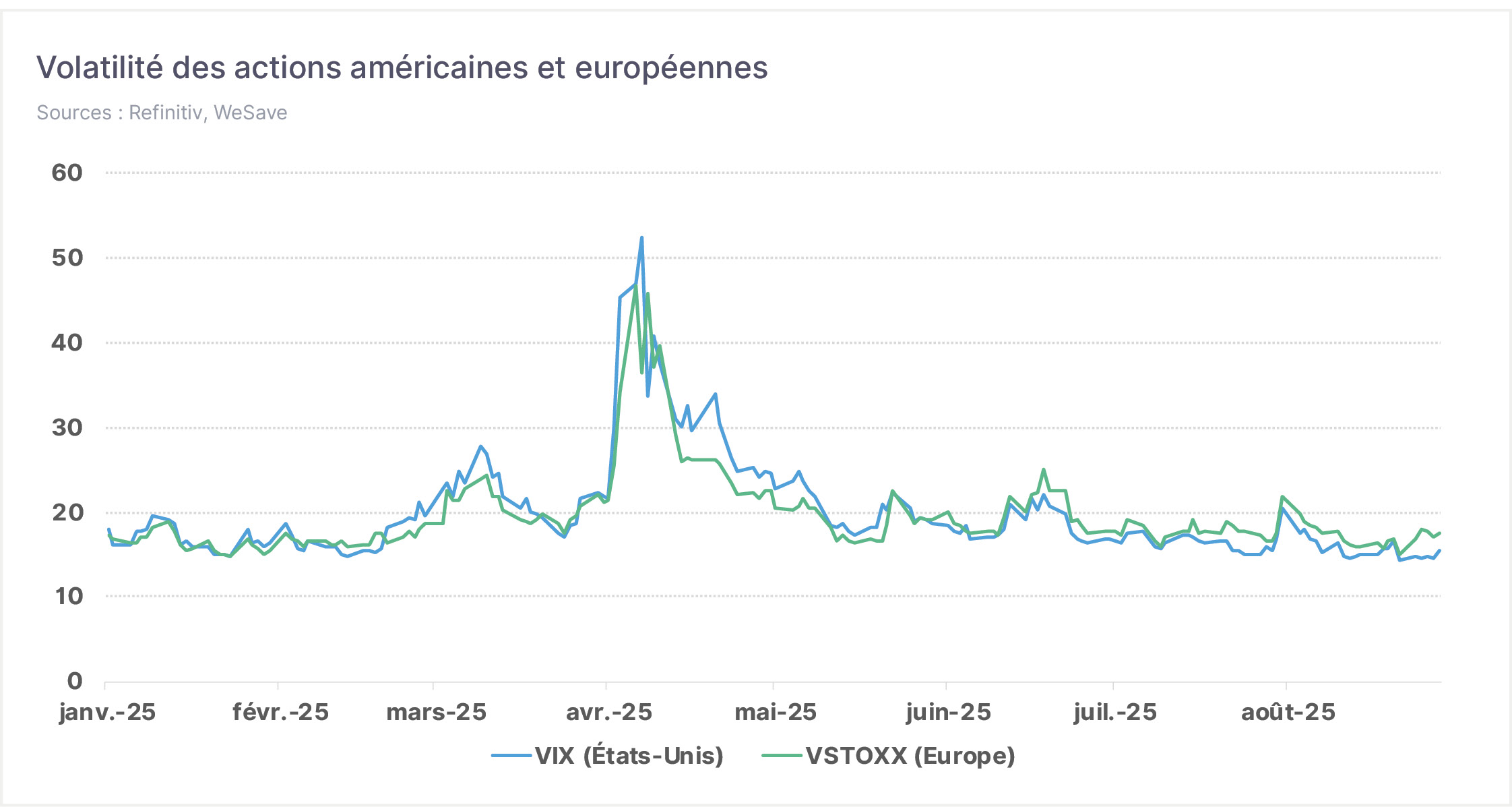

Le contexte est donc indiscutablement anxiogène, et pourtant ce sont les actifs réputés « risqués », mais également « cycliques », qui progressent le plus : actions, matières premières, émergents, crypto-actifs, etc… L’appétit pour le risque semble ainsi rester fort : les volatilités des actions (VIX aux États-Unis ou VSTOXX en Europe) reviennent en zones basses. De même, au sein des obligations, ce sont les obligations les plus offensives et risquées (i.e. les obligations d’entreprises « High Yield ») qui se détachent favorablement cette année. Les investisseurs sont-ils alors inconscients des alertes et des menaces rappelées au travers du premier chapitre de ce texte ?

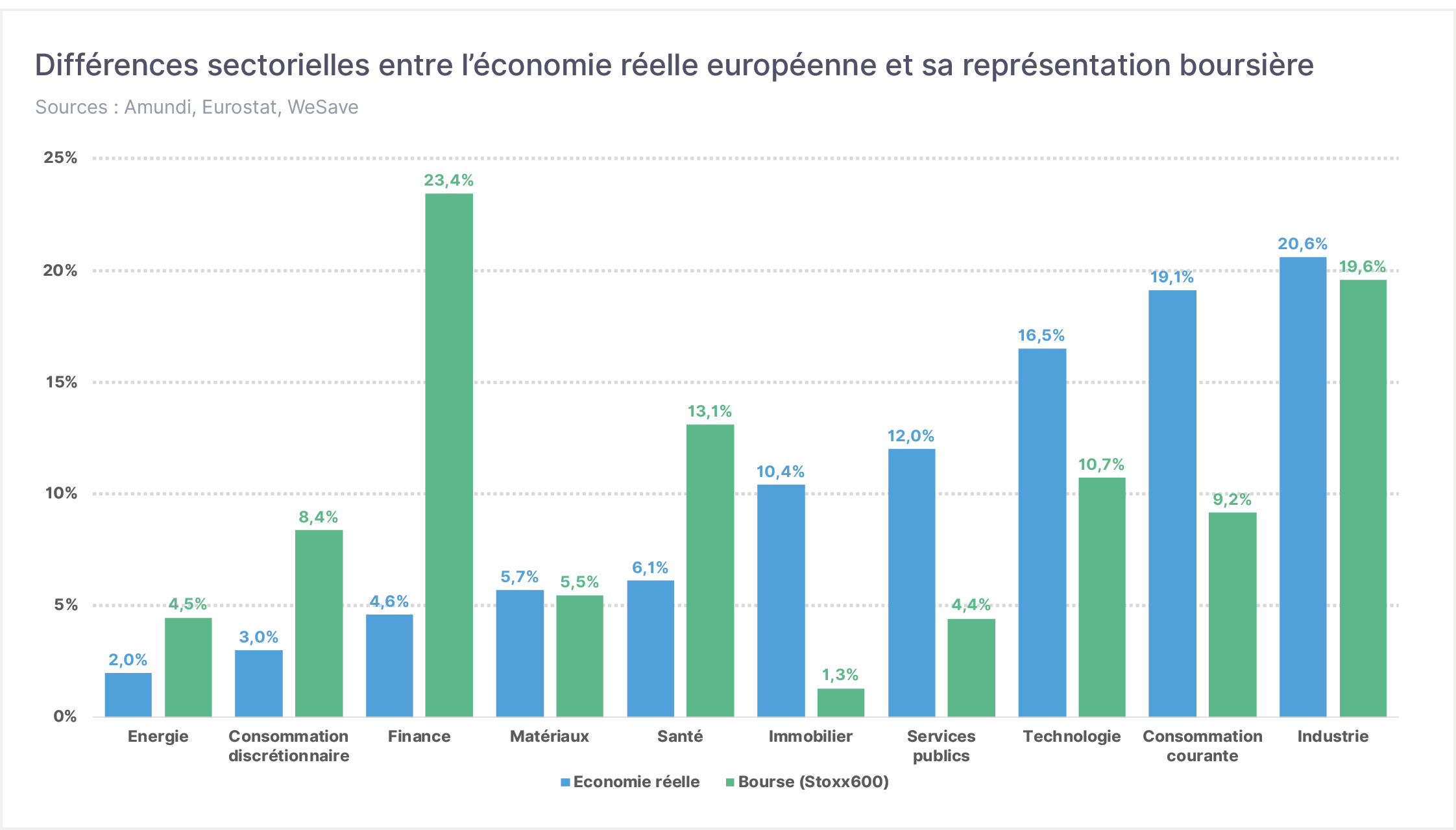

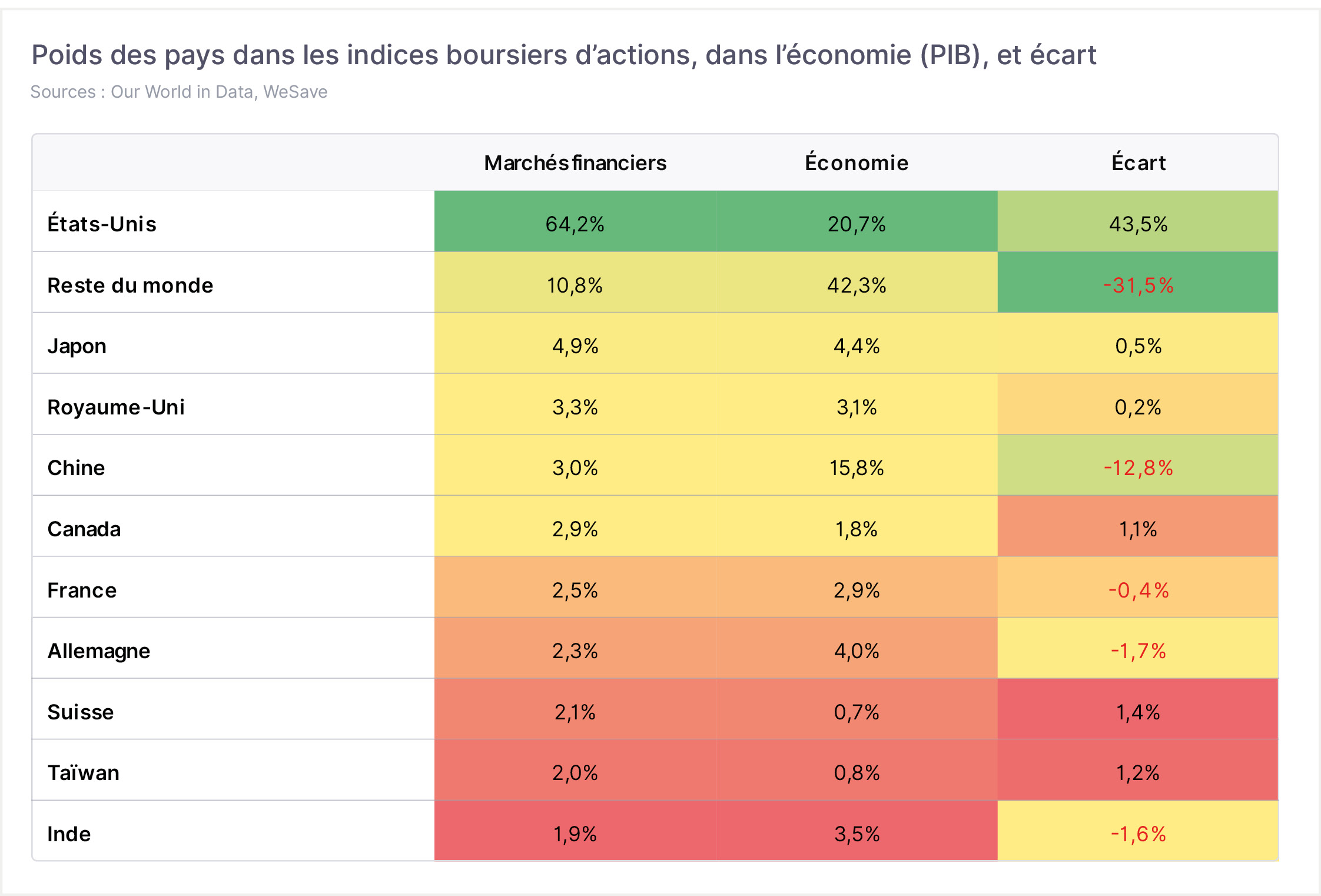

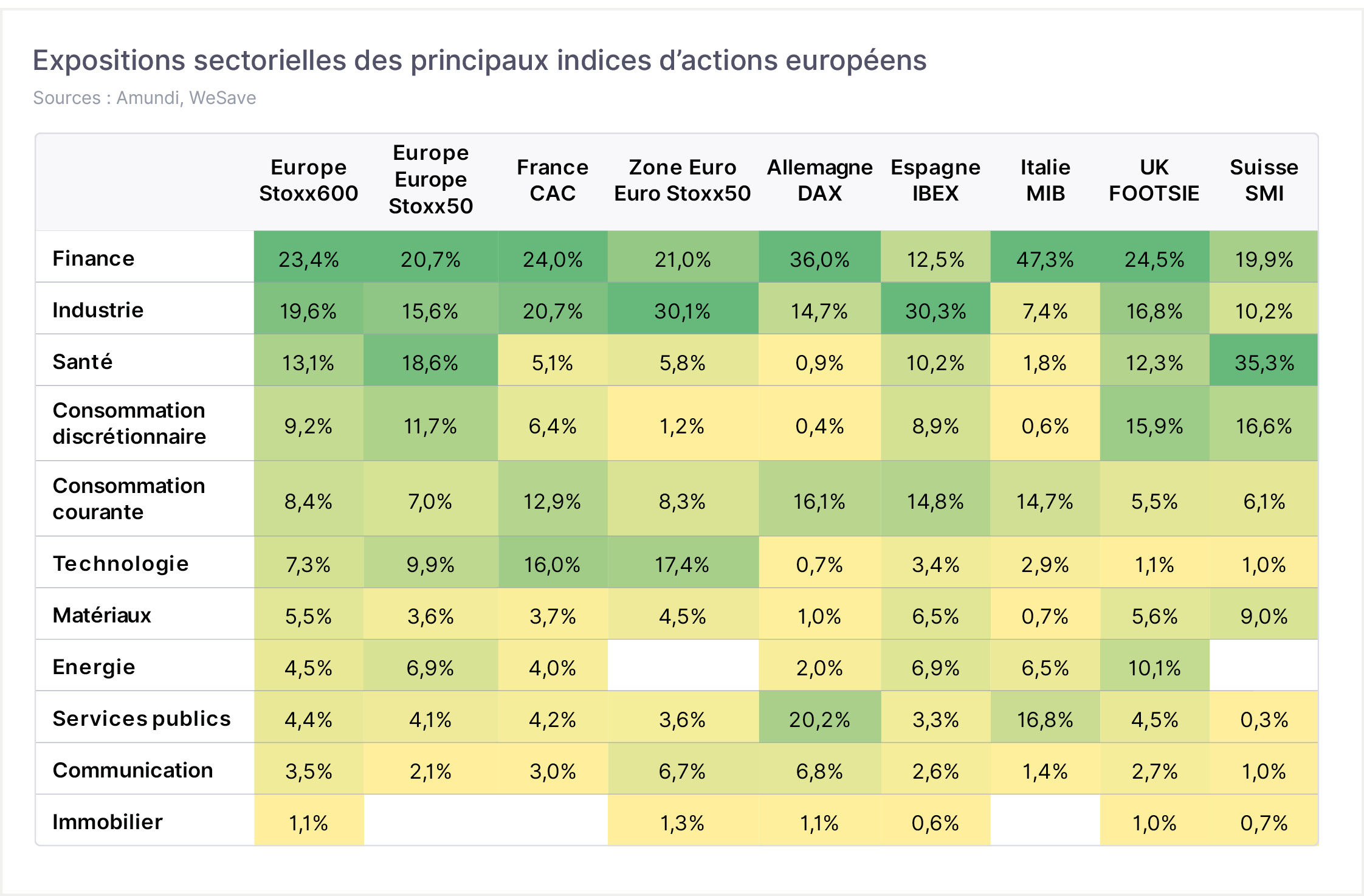

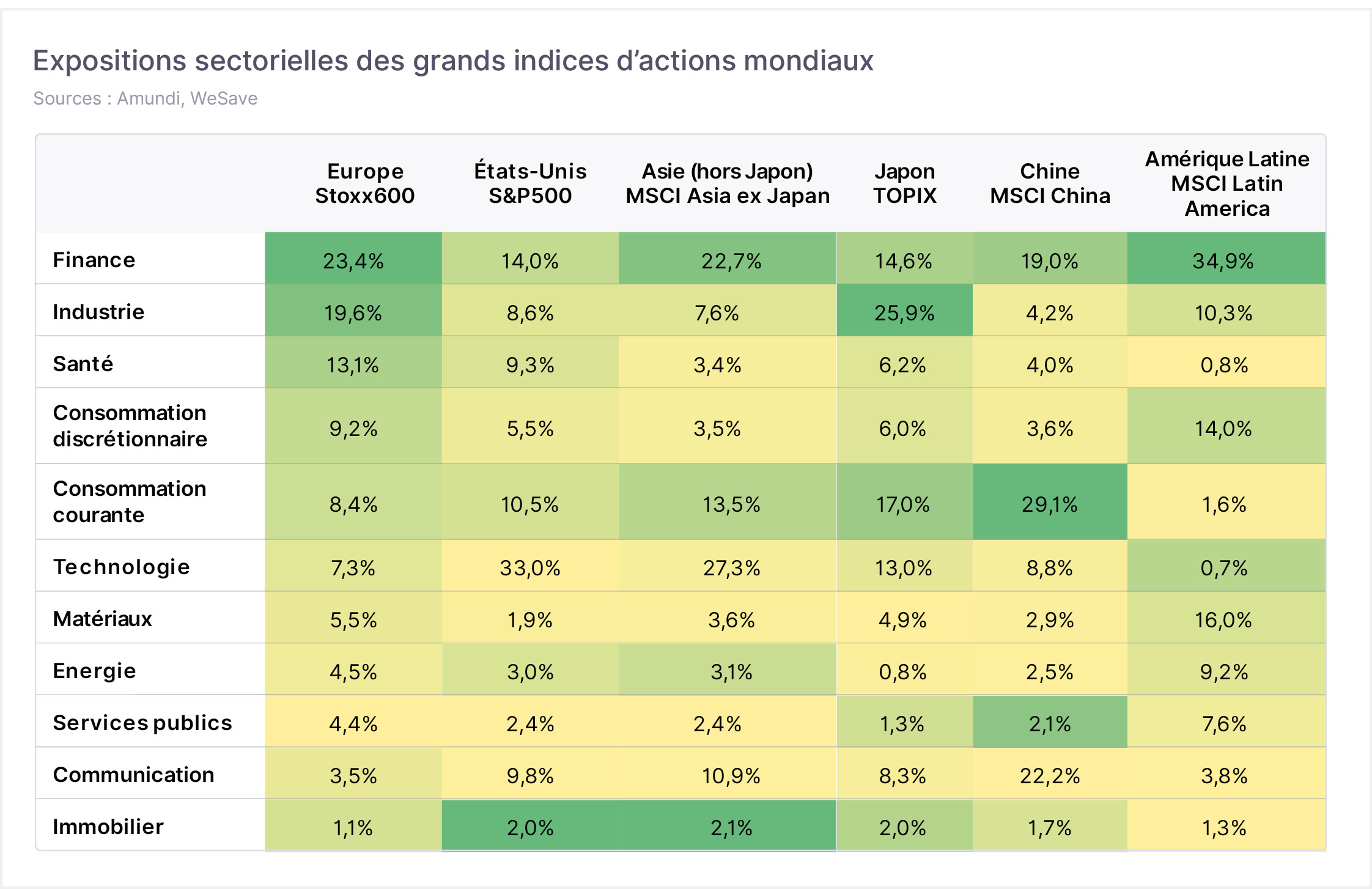

- Les marchés financiers reflètent très mal la réalité économique, car ayant une dynamique qui leur est propre. Les marchés d’actions reposent sur des indices boursiers, qui sont des constructions arbitraires, cherchant à attirer les capitaux internationaux vers eux : les établissements financiers créant ces indices ne sont pas des philanthropes ! Certains pays ou secteurs d’activité, sur-représentés dans les principaux indices, engendrent une déconnexion favorable entre la performance de la bourse et celle, moins forte, de l’économie réelle : l’omniprésence de la technologie dans les indices américains en est une bonne illustration. Les processus d’entrées et de sorties des sociétés au sein des indices boursiers entretiennent par ailleurs la surperformance de la bourse : les meilleurs espoirs sont intégrés dans les indices, quand les sociétés en perte de vitesse en ressortent. De plus, les sociétés cotées sont déjà une « élite » de nos économies en termes de taille critique, de solvabilité, d’accès aux financements bancaires ou aux ingénieries financières, de déploiements internationaux, d’accès à une main d’œuvre qualifiée, etc… ce qui leur permet de mieux faire face aux diverses crises et d’engendrer structurellement bien plus de bénéfices que le reste de l’économie. Par ailleurs, ces sociétés disposant de moyens financiers très importants, elles peuvent identifier et effectuer très tôt les investissements stratégiques confortant leur croissance de long terme et, si nécessaire, elles peuvent même acquérir certains concurrents pour gagner du temps dans ces développements. De même, elles peuvent simultanément verser de confortables dividendes à leurs actionnaires, ou encore procéder à d’importants rachats de leurs propres actions. La baisse des taux d’intérêts depuis deux ans facilite, voire encourage, ces opérations financières, tout comme le récent recul du Dollar pourrait s’avérer être une belle opportunité pour certaines acquisitions aux États-Unis si le billet vert était voué à se redresser à l’avenir. Ces diverses explications « techniques », ne suffisent toutefois pas à expliquer, à elles seules, la bonne tenue des marchés financiers : les fondamentaux restent, eux aussi, plutôt bien orientés, pour peu que l’on prenne la peine de les regarder avec un prisme optimiste.

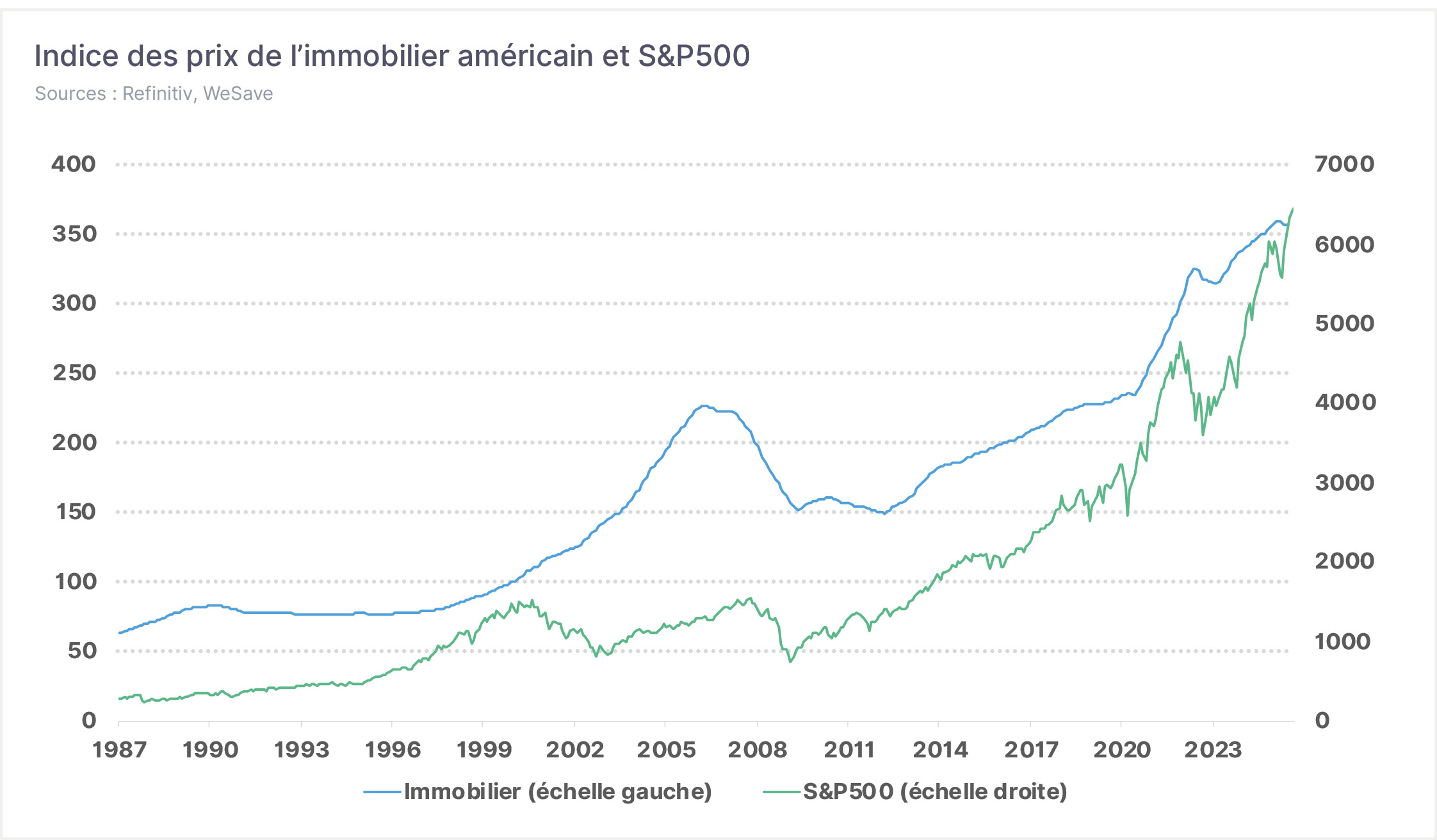

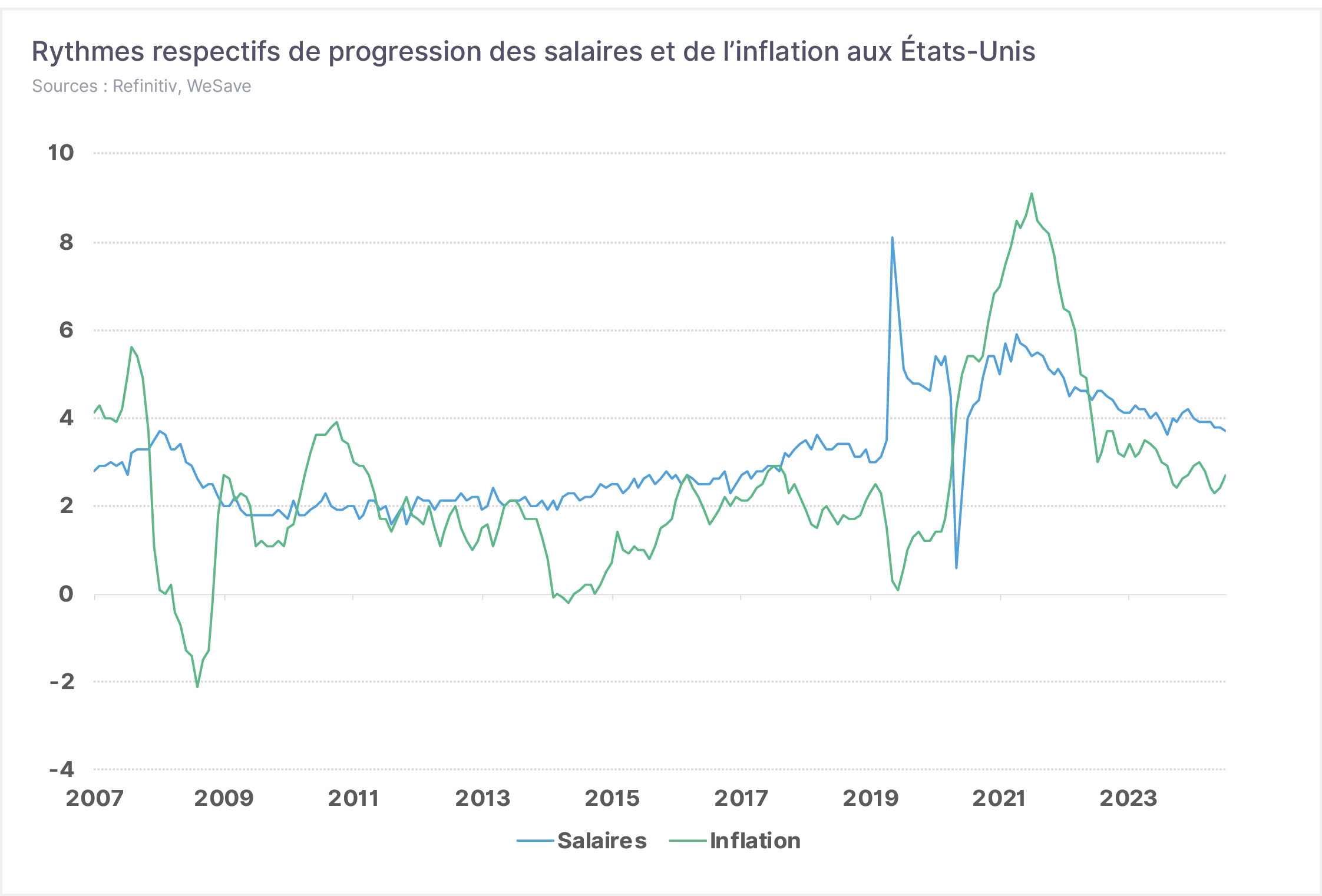

- Les inquiétudes quant au déficit budgétaire américain et à la consommation nationale pourraient être exagérées. La politique tarifaire de D.Trump est largement critiquée dans le monde, mais un calcul de coin de table montre qu’elle pourrait être pertinente du point de vue financier pour le pays. Selon le Bureau of Economic Analysis (BEA), les États-Unis ont importé pour 3 360 Mds $ de marchandises en 2024, et le taux effectif de tarifs douaniers qui leur était alors appliqué était de 2,3% … soit 77 Mds $ de recettes fiscales. À ce stade des négociations encore en cours avec les divers pays dans le monde, le taux effectif appliqué approcherait désormais les 18,2% … soit 612 Mds $ de recettes fiscales potentielles en 1 an, en appliquant ce taux de 18,2% au déficit de l’an passé. Ce chiffre est à rapprocher de l’estimation faite par le Congressional Budget Office (CBO) du déficit budgétaire annuel moyen induit par la politique de D.Trump : 340 Mds $ par an pendant 10 ans. Quand bien même les importations américaines de marchandises se contracteraient très significativement du fait du rehaussement des tarifs douaniers, ces recettes fiscales resteraient fortes : on comprend mieux pourquoi le Président est aussi attaché aux tarifs douaniers, tout en s’efforçant à conclure des accords commerciaux asymétriques, favorables aux États-Unis. Le patrimoine des ménages américains est par ailleurs bien orienté, et il est plutôt sain : les prix de l’immobilier ne cessent de progresser, tout comme la bourse, et les dettes immobilières contractées par le passé ont généralement été opportunément refinancées à très bas coût lors de la COVID, d’où une charge de la dette maîtrisée. Les salaires progressent certes moins vite actuellement, mais toujours plus vite que l’inflation, d’où un pouvoir d’achat des ménages résilient : la consommation devrait alors rester solide, tout comme les recettes fiscales lui étant associées.

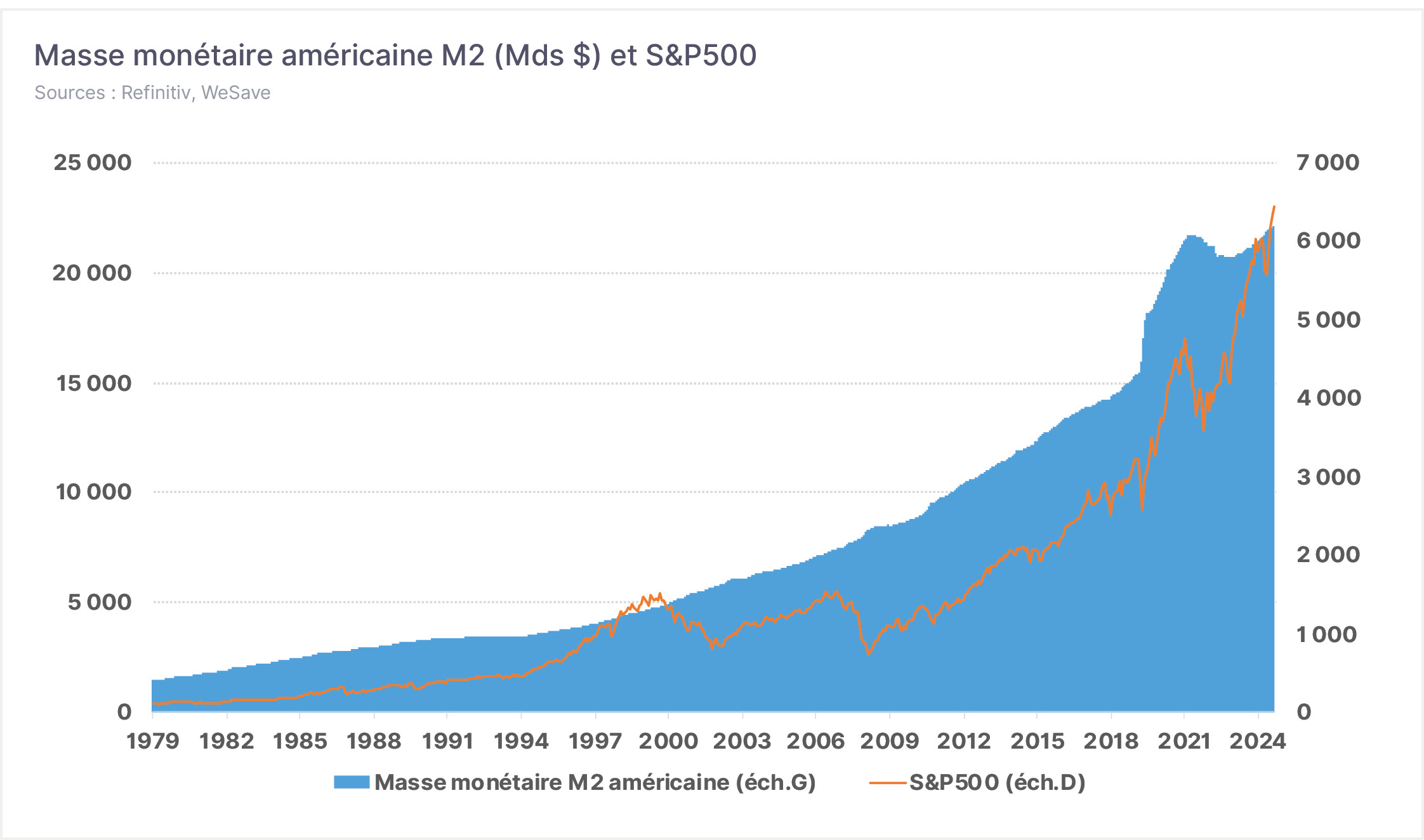

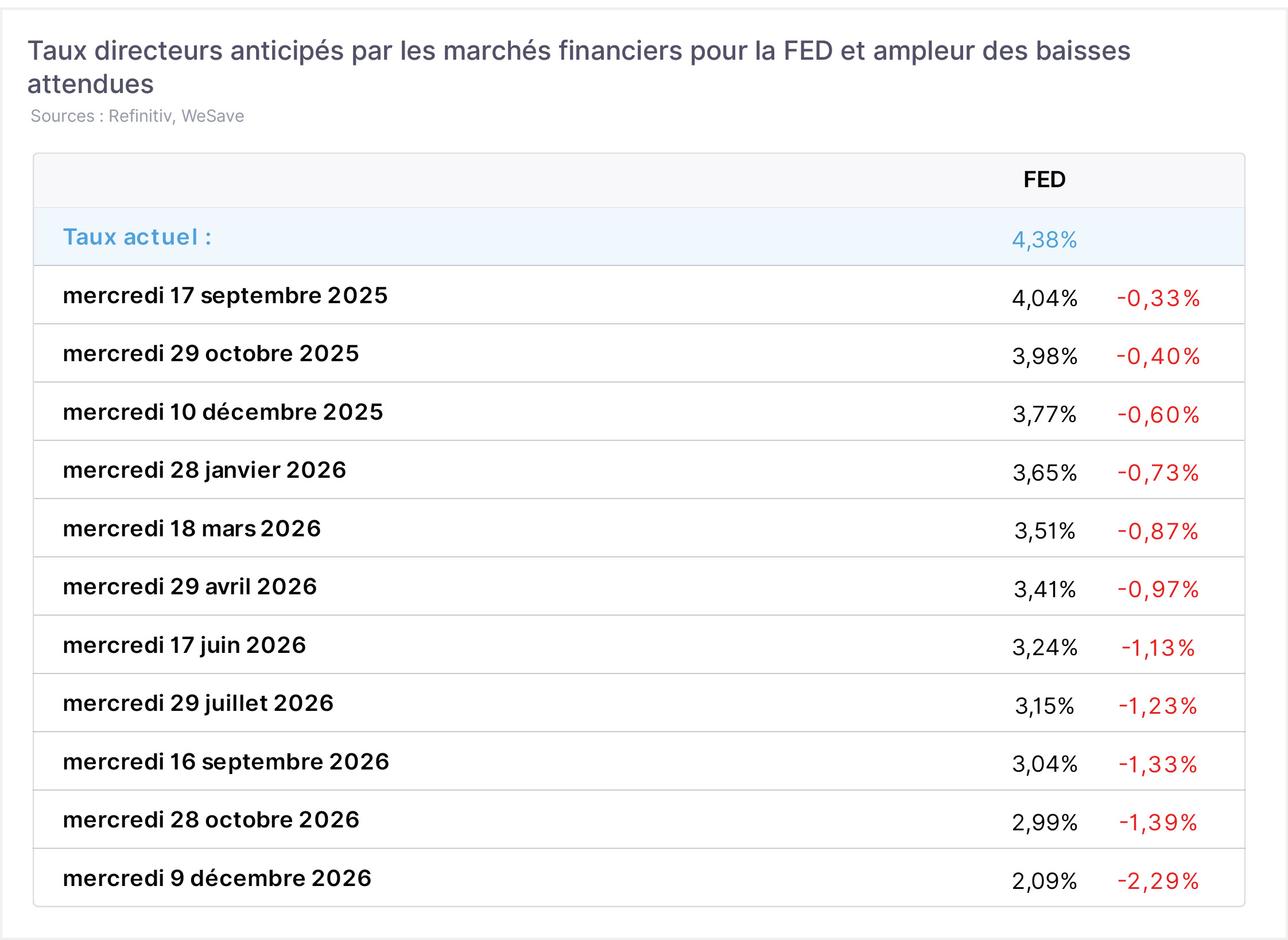

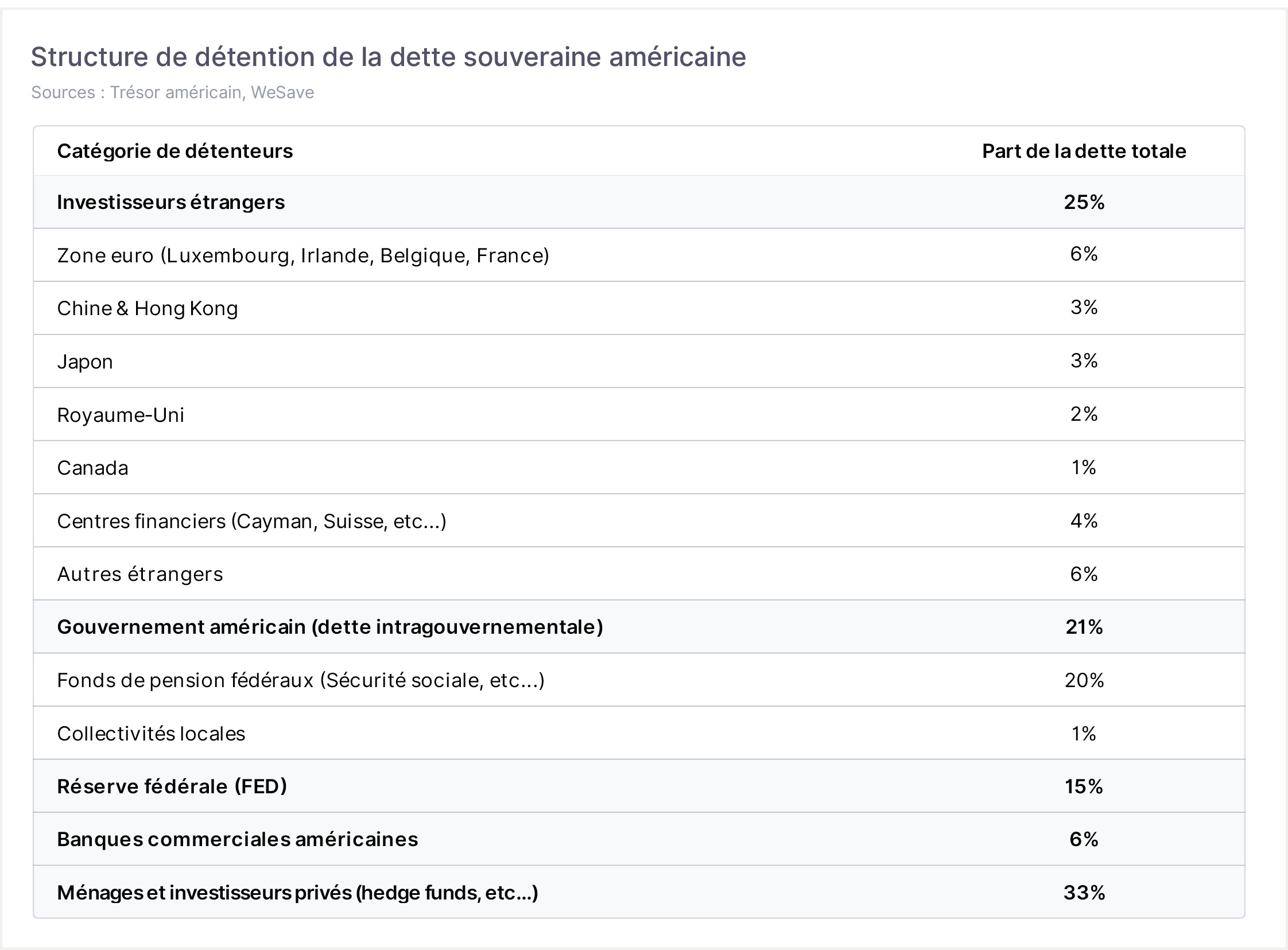

- Les acheteurs de la dette américaine n’ont pas disparu. Les investisseurs cherchent toujours à anticiper les risques à venir, c’est pourquoi le focus actuel porte sur le coût de la dette américaine et sur les décisions de la FED. Les capitaux mis à la disposition de l’économie par la FED restent extrêmement abondants (cf. masse monétaire M2), il est donc très exagéré de considérer que sa politique monétaire soit très restrictive … et c’est historiquement un indicateur souvent pertinent quant à la tenue générale des marchés financiers. De plus, si les circonstances le nécessitaient, notamment si l’emploi américain venait à montrer des signes récurrents de faiblesse, la FED pourrait baisser ses taux directeurs. Dans la mesure où le chômage américain devrait un peu remonter en 2026 (4,6% attendu contre 4,3% en 2025), et que le remplaçant de J.Powell devrait être une « colombe », D.Trump devrait obtenir gain de cause et bénéficier d’une dynamique monétaire à nouveau accommodante. Il convient aussi de rappeler que la dette américaine est au 3/4 détenue par des institutions financières ou par des particuliers américains, et que les éventuels retraits des investisseurs étrangers peuvent être compensés, si nécessaire, par un « Quantitative Easing » de la FED. De plus, les mesures de dérégulation bancaire aux États-Unis devraient donner des marges de manœuvre supplémentaires aux banques du pays pour accorder des lignes de crédit, et cela devrait faciliter les achats de T-Bonds américains. Dans le même esprit, les assouplissements réglementaires en cours quant aux actifs financiers pouvant être détenus dans les fonds de retraites américains devraient accroître le volant d’acheteurs de dette souveraine américaine. Il n’est par exemple pas anodin de voir l’Administration Trump soutenir le développement des crypto-actifs, et notamment celui des « stablecoins » (monnaies numériques adossées à un stock de devises traditionnelles) en Dollar, ces derniers achetant structurellement la dette américaine. En parallèle, beaucoup de « fonds datés » (i.e. des fonds d’investissement détenant des obligations avec une date d’échéance prédéterminée) ayant été lancés après la COVID, seront prochainement remboursés à leurs porteurs : d’importantes liquidités devront alors être réinvesties avec un degré de risque contenu et, au niveau de rendement actuel, les obligations de l’État américain sont attrayantes en absolu comme en relatif par rapport à celles de bon nombre de pays étrangers, surtout si la FED devait baisser ses taux directeurs. La seule réticence à éventuellement acheter cette dette américaine serait le risque de baisse additionnelle du Dollar mais, pour un investisseur américain, ce n’est pas un sujet de préoccupation, et il est probable que les baisses de taux directeurs à venir par la FED soutiennent paradoxalement le billet vert : la solvabilité de l’État américain sera améliorée, tout comme le potentiel de croissance économique du pays.

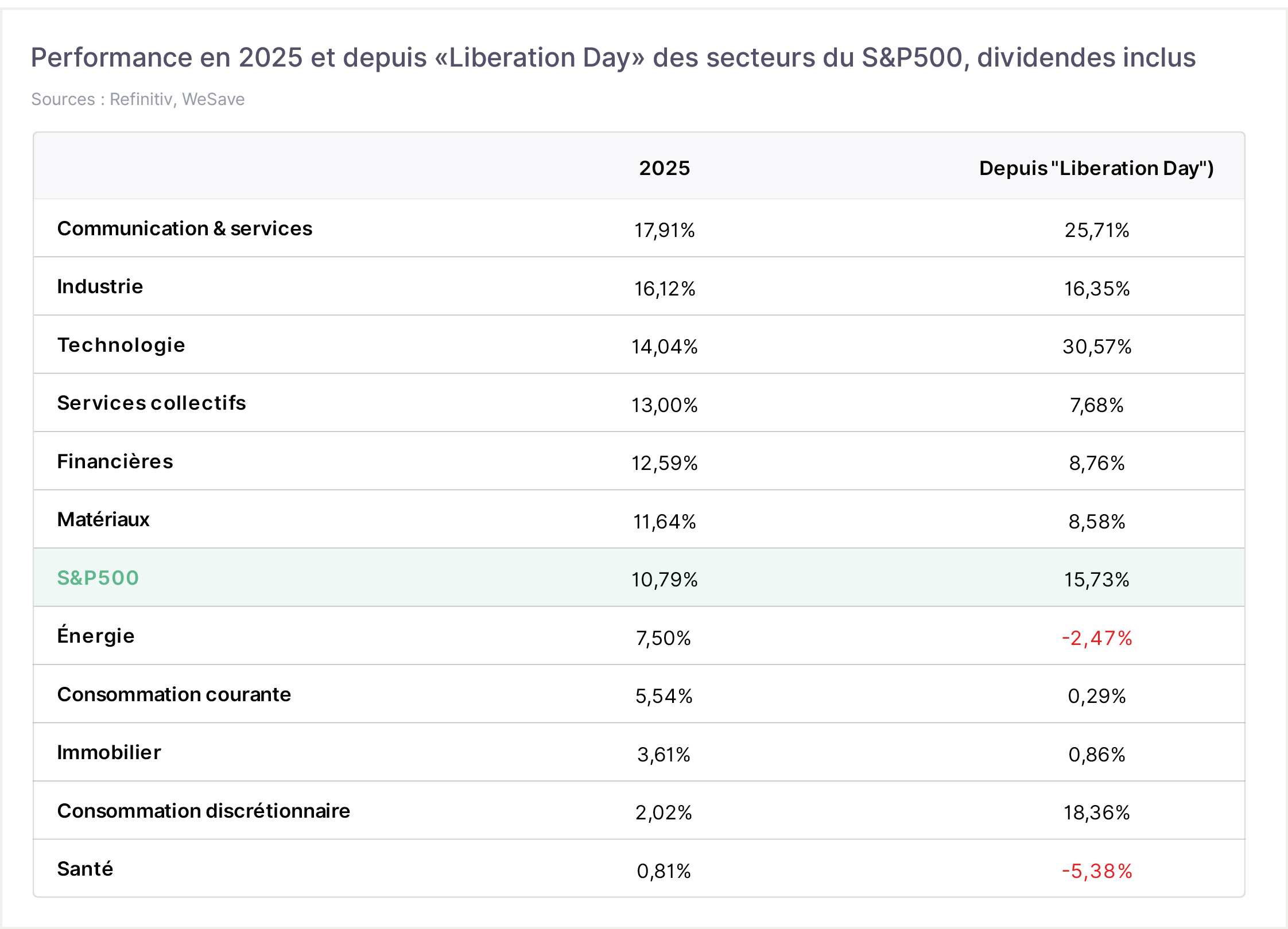

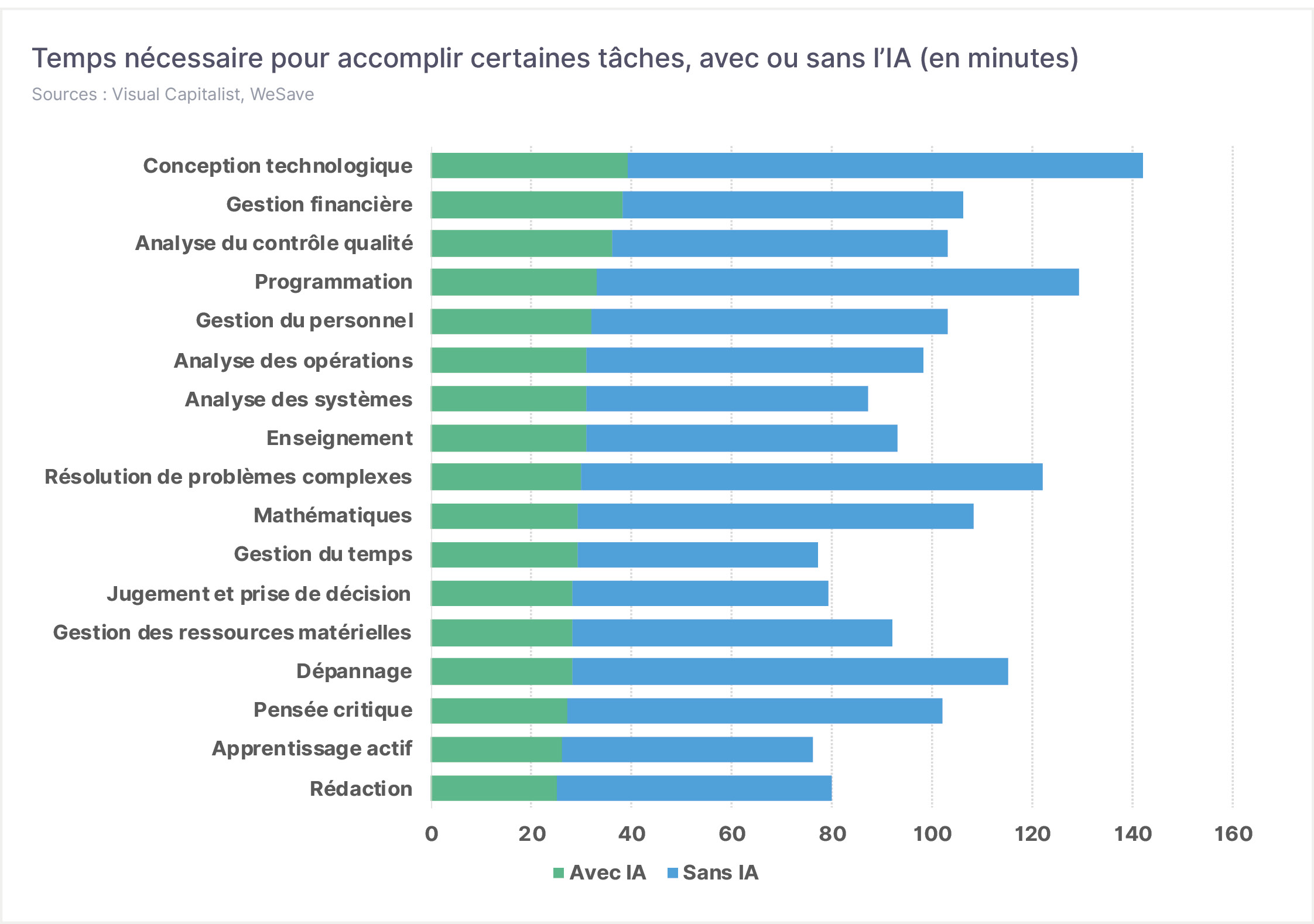

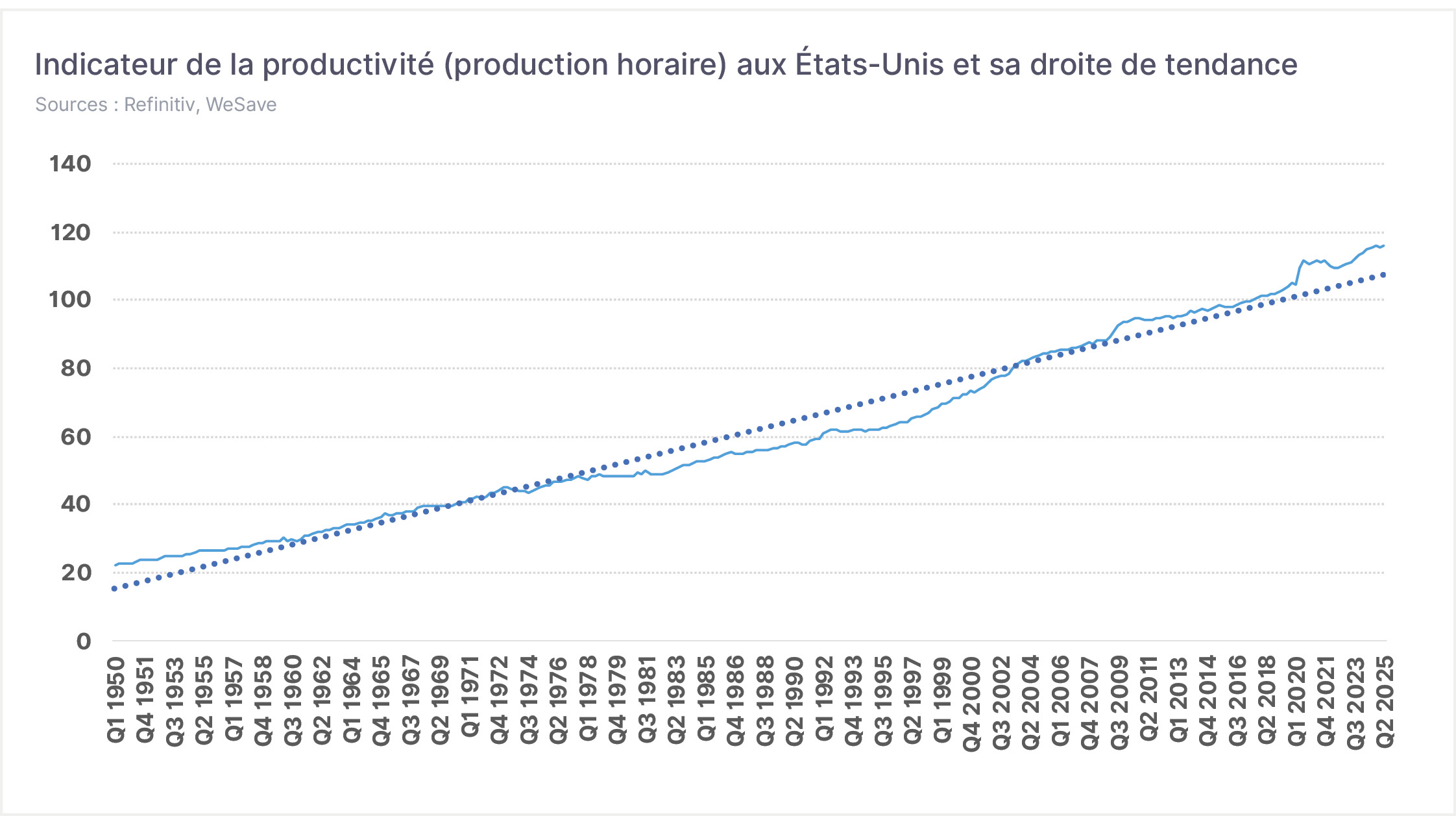

- L’Intelligence Artificielle (IA) est le nouveau levier de productivité. L’IA est un enjeu MAJEUR pour les économies et pour les entreprises car la productivité future en sera probablement bouleversée en profondeur. Dans un monde où les pénuries d’énergie, de matières premières, d’employés qualifiés, etc… posent des problèmes structurels, il est essentiel de gagner en productivité pour pouvoir continuer à produire autant, mais avec moins de facteurs de production. Sous la surface d’une croissance économique actuellement morose se dissimule en réalité une dynamique forte : celle de nouveaux gains de productivité en cours ! Améliorer sa productivité, pour une entreprise, c’est la perspective de réaliser des bénéfices plus conséquents à reverser aux actionnaires sous forme de dividendes ou de rachats d’actions futurs et, pour les États, celle d’encaisser plus d’impôts sur les sociétés. L’adoption de l’IA par les entreprises, mais aussi par les ménages, est fulgurante parce que les échanges avec ces « agents conversationnels » n’exigent pas, ou très peu, de connaissances technologiques préalables. De plus, la combinaison de robots (humanoïdes ?) avec ces IA ouvre des perspectives que seule la science-fiction envisageait jusqu’alors. L’automatisation et l’analytique avancée permettent déjà d’accélérer l’innovation et de mieux servir la clientèle, tout en réduisant les coûts. Les cas d’usages sont donc déjà concrets et, une fois encore, les grandes entreprises cotées étant en pointe de nos économies, elles sont les mieux placées pour en tirer avantage les premières. Que ce soit pour créer de nouvelles activités, pour gagner des parts de marchés vis-à-vis des concurrents, ou pour assurer sa survie sur la durée, les entreprises ont peu de choix que d’investir dans le domaine : l’IA est une marche forcée. La question de l’éventuelle valorisation excessive des marchés d’actions dépend alors beaucoup des hypothèses retenues quant aux délais et ampleurs des « retours sur investissements » consacrés à l’IA. À l’évidence, les États-Unis et la Chine ont une longueur d’avance dans le domaine, et tous deux investissent massivement pour conserver ou pour accroître cette avance, ce qui explique la très bonne tenue de leurs segments boursiers consacrés à la technologie. En toute logique, les grandes multinationales et les pays développés devraient profiter des avancées de l’IA avant les petites capitalisations boursières ou les pays émergents. Toutefois, l’IA présente la particularité de pouvoir vite « ruisseler » vers l’ensemble des secteurs économiques ou pays, c’est pourquoi la plupart des sociétés cotées peuvent théoriquement prétendre bénéficier des gains de productivité associés à l’IA. L’exercice de sélection des valeurs gagnantes ou perdantes de l’IA étant très complexe à ce stade, une forte mutualisation des allocations est alors préférable, ce que permettent justement les indices boursiers : l’engouement persistant des investisseurs à l’égard des ETFs n’est pas le fruit du hasard ! Il convient toutefois d’avoir bien à l’esprit certains biais sectoriels pouvant se dissimuler derrière chaque indice retenu pour l’allocation de son épargne, pour ne pas être en fin de compte déçu par ses investissements.

« Les marchés sont des machines à transférer l’argent des impatients vers les patients. » (Warren Buffett)

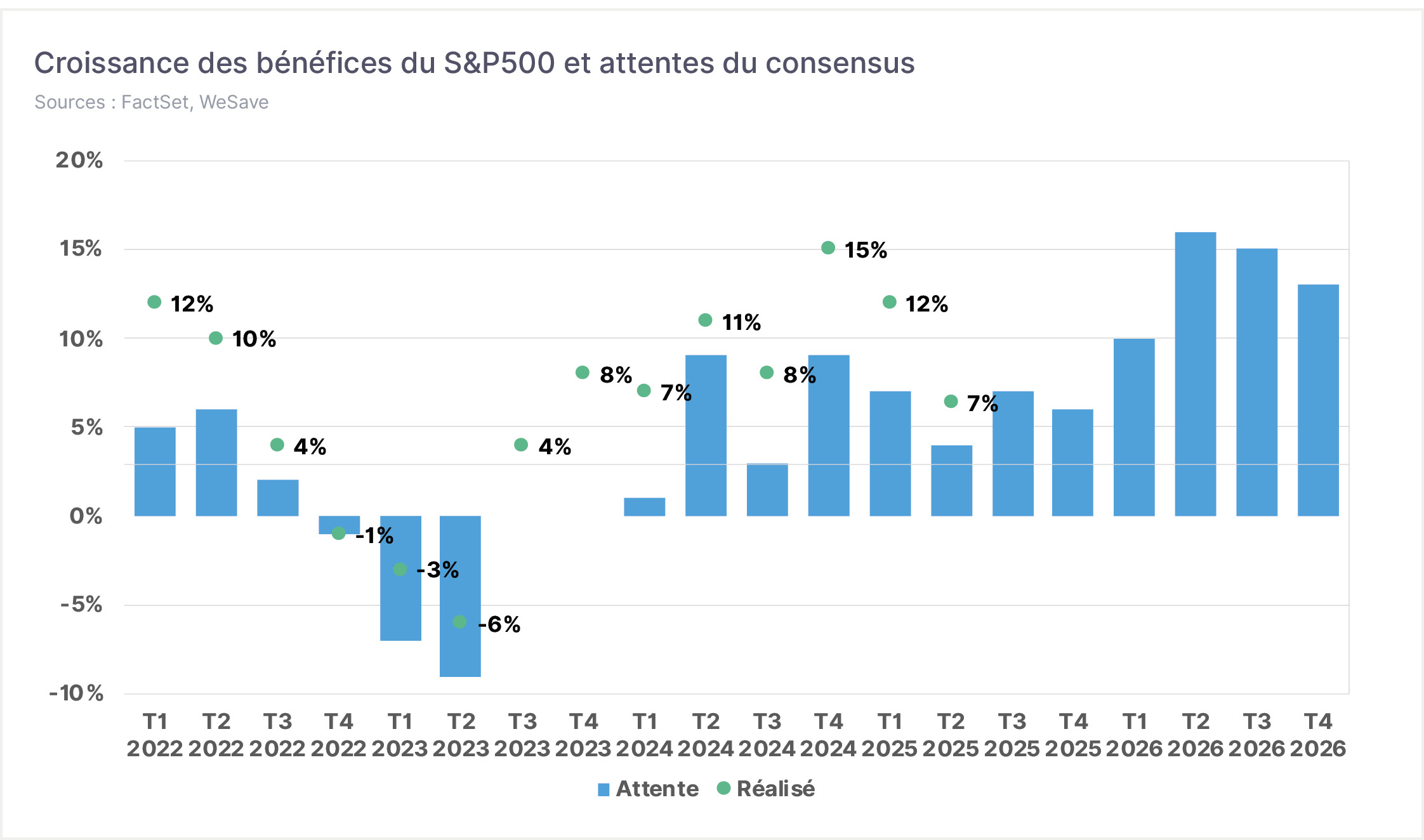

En conclusion, la bonne tenue des actions s’explique notamment par les spécificités des indices boursiers par rapport à l’économie réelle, mais surtout par des fondamentaux économiques et financiers peut-être mésestimés. Ainsi, les publications de résultats trimestriels par les entreprises, y compris les commentaires des dirigeants quant à leurs perspectives, tout comme les statistiques macro-économiques, infirment une vision trop pessimiste pour les prochains trimestres, sachant que les soutiens budgétaires et monétaires amortiront les éventuelles surprises négatives. L’impressionnante régularité de la hausse des marchés, tout comme les très faibles replis observés depuis le « Liberation Day », reflète certainement un positionnement bien trop prudent de nombreux investisseurs institutionnels, pris à contrepied par la puissance et par l’ampleur des flux de capitaux se déversant sur la bourse : ayant allégé ou protégé trop tôt leurs portefeuilles, ils en viennent à souhaiter que des corrections boursières se produisent pour pouvoir acheter mais, ce faisant, ils limitent d’autant le potentiel de baisse des marchés. La principale réticence persistante à investir tient à une valorisation en apparence élevée des indices au regard de leurs références passées, mais cela s’explique en grande partie par les déformations avec le temps du poids des divers secteurs au sein des indices boursiers : la structure des indices a profondément changé, justifiant d’avoir des valorisations plus élevées aujourd’hui. Le parallèle est également fréquemment fait entre l’actuel emballement boursier autour du thème de l’IA et celui de la « bulle » de l’internet en 2000, faisant craindre qu’une violente correction puisse intervenir prochainement. Les sociétés tirant aujourd’hui le plus profit de l’IA sont toutefois très profitables et disposent de trésoreries très confortables, quand des pertes financières caractérisaient les entreprises de l’ère de l’internet … c’est là une différence majeure, car elles ont alors le temps et les moyens financiers d’assumer les investissements récurrents que l’IA nécessite. De plus, les gains de productivité devraient se diffuser à l’ensemble des secteurs, c’est pourquoi une bonne diversification sectorielle et pays prend tout son sens aujourd’hui : le « retour sur investissement » devrait rester attrayant pour l’investisseur sachant être patient. Ne jamais oublier la très pertinente formule de J.Templeton : « Les marchés haussiers naissent dans le pessimisme, grandissent dans le scepticisme, mûrissent dans l’optimisme et meurent dans l’euphorie » !