Les ETF investis sur un large panier d’entreprises sont souvent associés à la diversification. Pourtant, un paradoxe s’est progressivement installé : certains des principaux indices qu’ils répliquent affichent aujourd’hui un niveau de concentration inédit depuis plusieurs années.

Cette évolution alimente régulièrement les interrogations des investisseurs. Traduit-elle une dépendance excessive des marchés à quelques géants technologiques, en particulier aux États-Unis ou en Corée du Sud? Cette concentration constitue-t-elle un risque supplémentaire pour l’investisseur, notamment en matière de volatilité ? Comme souvent en finance, la réalité est plus nuancée qu’il n’y paraît.

Le S&P 500 (indice de référence regroupant les 500 plus grandes sociétés cotées aux États-Unis) est un indice pondéré par la capitalisation boursière. En d’autres termes, plus la valorisation d’une entreprise progresse, plus son poids au sein de l’indice augmente. À l’inverse, les sociétés dont la capitalisation diminue voient leur représentation se réduire progressivement, jusqu’à parfois sortir de l’indice.

Ce mécanisme explique pourquoi les dix premières capitalisations représentent aujourd’hui près de 40 % du S&P 500. Ces mêmes entreprises génèrent environ 32 % des bénéfices de l’indice S&P 500. Leur poids boursier demeure donc supérieur à leur contribution actuelle aux résultats des entreprises américaines, reflétant les anticipations particulièrement élevées des investisseurs quant à leur capacité à poursuivre leur croissance.

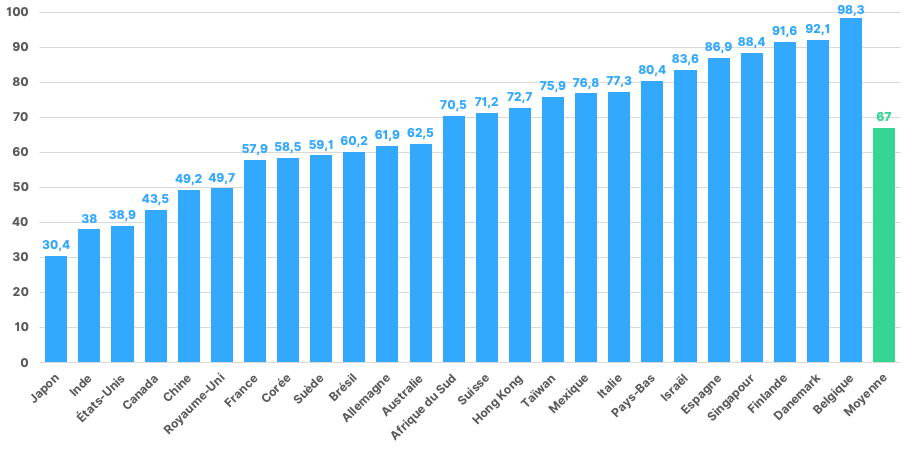

Ci-dessous une nuance quant à la concentration de certains indices.

Poids des 10 principales positions dans l’ETF de chaque pays

Sources : Carson, Factset, WeSave

La question essentielle n’est toutefois pas celle du poids de ces entreprises, mais de leur influence sur le comportement de l’indice.

Cette influence dépend non seulement de leur capitalisation, mais également de leur volatilité individuelle et de leur corrélation. Les principales valeurs technologiques sont aujourd’hui exposées à des moteurs de performance largement communs (intelligence artificielle, marché des semi-conducteurs, investissements croisés dans les infrastructures numériques, politique monétaire ou encore dynamique des bénéfices). Elles ont donc tendance à évoluer dans le même sens.

Dans ce contexte, une révision des anticipations du marché, qu’elle soit positive ou négative, peut produire des mouvements plus marqués sur l’ensemble de l’indice.

Pour autant, cette situation n’a rien d’exceptionnel. L’histoire des marchés financiers montre que les grandes ruptures technologiques se sont presque toujours accompagnées d’une concentration croissante des indices. Les chemins de fer, les compagnies pétrolières, les géants de l’informatique, Internet puis, plus récemment, l’intelligence artificielle ont successivement occupé une place prépondérante dans les marchés. La concentration apparaît ainsi davantage comme le reflet des transformations économiques que comme une anomalie.

Plus intéressant encore, l’étude publiée par Goldman Sachs en mai 2026 (« Exploring Investors’ Concerns About Equity Market Concentration ») ne met pas en évidence de relation historique robuste entre le niveau de concentration d’un indice et sa volatilité. Autrement dit, un marché concentré n’est pas nécessairement un marché plus volatil.

Faut-il pour autant remettre en cause les ETF ? Le véritable enjeu n’est pas de renoncer à la gestion indicielle, mais de comprendre précisément les caractéristiques des indices auxquels on s’expose.

Un ETF répliquant le S&P 500 demeure un excellent outil pour investir simplement, à faible coût et bénéficier de la croissance des grandes entreprises américaines. Cette logique s’applique d’ailleurs à l’ensemble des ETF, qu’ils soient sectoriels, thématiques, factoriels. Dans tous les cas, l’investisseur doit prendre le temps d’analyser la méthodologie de l’indice sous-jacent afin de comprendre les véritables sources de performance et de risque.

La réponse consiste donc moins à éviter les ETF qu’à diversifier les moteurs de performance du portefeuille : différentes zones géographiques, plusieurs classes d’actifs, couverture des devises… L’objectif n’est pas de supprimer toute concentration mais d’éviter qu’elle ne constitue l’unique moteur de performance du patrimoine.

Il convient également de rappeler que cette concentration a largement contribué à la performance des marchés au cours des dernières années. En laissant naturellement ces entreprises prendre davantage de poids, les indices ont permis aux investisseurs de bénéficier pleinement de cette dynamique. Chercher systématiquement à réduire cette concentration aurait, dans de nombreux cas, conduit à s’exposer moins fortement aux entreprises les plus performantes et, par conséquent, à limiter la performance du portefeuille.

Pour un investisseur de long terme, cette observation rappelle une réalité essentielle : les phases de concentration accompagnent souvent les grandes vagues d’innovation. Si elles doivent être surveillées, elles ne constituent pas, à elles seules, un signal justifiant une remise en cause de son allocation. Il est parfois plus judicieux de rester investi et de laisser les entreprises créatrices de valeur continuer à jouer leur rôle dans la performance du portefeuille, plutôt que de chercher à anticiper systématiquement un retour à la moyenne.

La concentration des indices mérite mieux que les discours alarmistes auxquels elle donne régulièrement lieu. Elle constitue un facteur de risque qu’il convient de comprendre, mais elle traduit également la capacité des marchés à allouer davantage de capital aux entreprises qui créent le plus de valeur.

En définitive, la meilleure protection de l’investisseur ne réside pas dans le rejet des ETF, mais dans la compréhension de leur fonctionnement. Pour l’investisseur de long terme, l’enjeu n’est donc pas de fuir cette concentration, mais de la comprendre et de l’intégrer dans une allocation suffisamment diversifiée.