Marchés financiers :

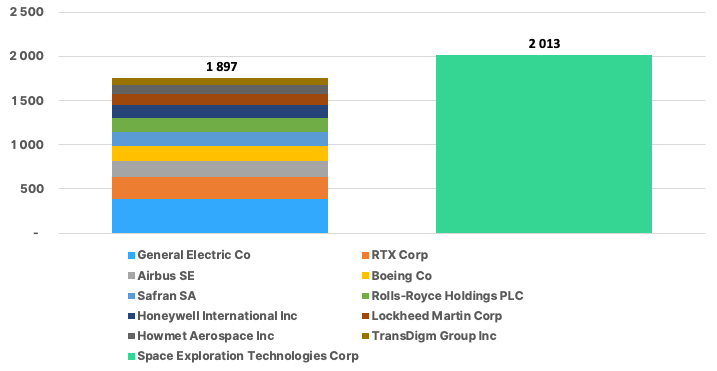

Capitalisation boursière de SpaceX face aux 10 leaders mondiaux cotés du secteur aéronautique (Mds $).

Sources : Refinitiv, WeSave

- La valorisation de SpaceX atteint 2013 Mds $, dépassant largement la capitalisation cumulée des 10 principaux groupes aéronautiques cotés mondiaux (1897 Mds $).

- Cette valorisation reflète la diversité de ses activités : lanceurs réutilisables, internet par satellite, défense spatiale et infrastructures liées à l’intelligence artificielle.

- Cet écart souligne à quel point les anticipations de croissance et de domination future peuvent influencer les valorisations.

Conséquences pour les portefeuilles :

La valorisation de SpaceX illustre une évolution majeure des marchés financiers : les investisseurs accordent une prime considérable aux entreprises combinant innovation technologique, position dominante et potentiel de croissance sur plusieurs décennies. Cette dynamique rappelle toutefois qu’une valorisation exceptionnelle repose sur des anticipations de réussite future particulièrement ambitieuses. Pour l’épargnant, la leçon demeure la diversification : participer aux grandes ruptures technologiques est essentiel, mais sans concentrer son patrimoine sur quelques acteurs dont les valorisations intègrent déjà une part importante des succès futurs. Sur le plan gouvernance et risques, la valorisation de SpaceX dépend fortement d’Elon Musk, dont la vision et le leadership sont un atout clé, mais aussi une source de fragilité.

Macro-économie :

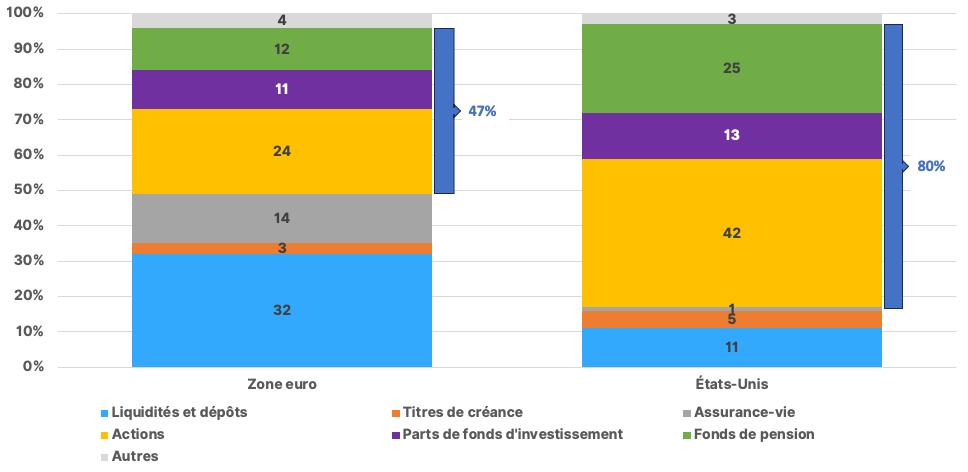

Patrimoine financier des ménages (en % du total des actifs).

Sources : FED, Eurostat, WeSave

- Les ménages américains détiennent 42% de leur patrimoine en actions, contre 24% dans la zone euro.

- Les fonds de pension représentent 25% des actifs détenus par les américains, contre 12% en zone euro, reflétant une démarche de capitalisation bien plus forte : du simple au double !

- En Europe, les placements prudents dominent : 32% en liquidités, pour 11% aux États-Unis.

- Au total, 80% des actifs américains sont exposés aux marchés d’actions, contre 47% en zone euro.

Conséquences pour les portefeuilles :

Les différences de structure patrimoniale entre l’Europe et les États-Unis expliquent en partie l’écart de performance observé entre leurs marchés financiers sur longue période. Les ménages américains participent beaucoup plus directement à la création de richesse des entreprises via les actions et les fonds de pension, ce qui soutient à la fois les valorisations boursières et l’accumulation de patrimoine. En Europe, la préférence pour les liquidités et les placements garantis procure davantage de stabilité, mais limite mécaniquement le potentiel de rendement à long terme. Pour l’épargnant, la principale leçon est qu’un excès de prudence protège du risque à court terme, mais cela peut en fin de compte s’avérer devenir un risque pour le pouvoir d’achat et pour la croissance du patrimoine sur plusieurs décennies.