L’indépendance des Banques centrales est souvent présentée comme un pilier intangible de la stabilité économique moderne. Elle serait le rempart ultime contre les dérives politiques, l’assurance d’une gestion rigoureuse de la monnaie, et la garantie d’une inflation maîtrisée. Mais derrière cette idée largement admise se cache une réalité plus nuancée, voire contestable, car à bien y regarder, cette indépendance est à la fois récente, imparfaite… et parfois largement illusoire. Alors, faut-il vraiment sanctuariser cette indépendance, ou bien convient-il d’en interroger les fondements et les limites ?

Une indépendance récente… et construite sur une peur

Contrairement à une idée répandue, l’indépendance des Banques centrales n’est pas un principe ancien. Elle s’impose véritablement à partir des années 80’, dans le sillage des crises inflationnistes des années 70’. À cette époque, les États, confrontés à des chocs pétroliers et à des déficits croissants, ont largement eu recours à la création monétaire pour financer leurs dépenses. Résultat : une inflation galopante, parfois incontrôlable. La réponse a été institutionnelle : retirer aux responsables politiques l’accès direct à la « planche à billets » et confier la politique monétaire à des institutions indépendantes, supposées plus rigoureuses. Le raisonnement est simple : un gouvernement soumis à des échéances électorales aura toujours tendance à privilégier la croissance à court terme, quitte à générer de l’inflation. À l’inverse, une Banque centrale indépendante peut se concentrer sur un objectif de stabilité des prix. Cette vision est résumée par une formule célèbre de l’économiste Otmar Issing (ancien chef économiste de la BCE) : « le banquier central est celui qui ferme le bar quand la fête bat son plein à 2 heures du matin ». L’image est parlante qui sous-entend que les politiques, livrés à eux-mêmes, sont incapables de résister à l’ivresse de la dépense, et que seule une autorité extérieure, protégée des urnes, peut imposer la sobriété nécessaire. Mais est-ce vraiment aussi simple ? Sur le papier, l’idée est séduisante. Dans la pratique, elle l’est beaucoup moins.

Une indépendance difficile à observer dans les faits

Prenons le cas de la Banque centrale européenne, souvent citée comme l’exemple le plus abouti d’indépendance. Son mandat est clair : maintenir l’inflation autour de 2%. Pourtant, dans les moments de crise, cette indépendance semble largement s’effacer.

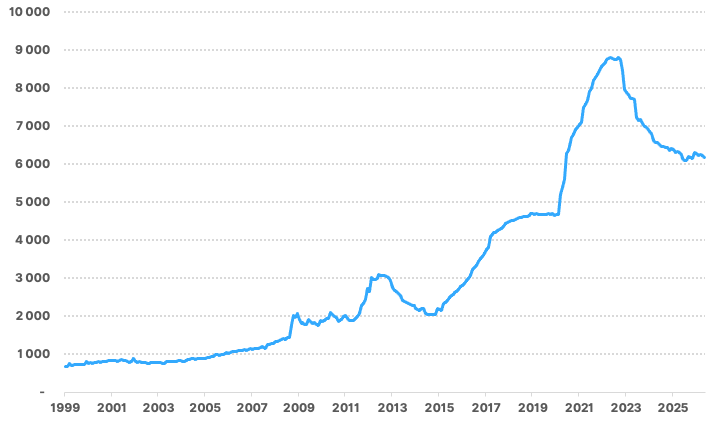

- En 2012, en pleine crise des dettes souveraines, Mario Draghi, le président de la BCE, prononce son célèbre « whatever it takes » (« quoi qu’il en coûte »), promettant de faire tout le nécessaire pour sauver l’Euro. Derrière cette phrase, une réalité : la BCE s’engage implicitement à soutenir les États en difficulté. Elle met en place des programmes de rachat de dettes publiques, pourtant éloignés de son mandat initial. C’est là un premier aveu d’impuissance du dogme : face à une crise systémique, l’indépendance s’efface devant la nécessité.

- Même constat lors de la crise de la Covid-19. La BCE achète massivement des obligations d’État (dans le cadre du PEPP), sans respecter strictement les règles de répartition entre pays. L’objectif n’est plus seulement la stabilité des prix, mais bien la stabilité financière et politique de la zone euro. La règle a plié sous la pression des circonstances … et des États !

- Plus récemment encore, l’institution s’est engagée dans le financement de la transition écologique, élargissant encore son périmètre d’action. S’agit-il d’un mandat de stabilité des prix ? Le doute est permis ! S’agit-il d’une réponse aux injonctions des gouvernements européens ? La question mérite d’être posée ! Quand une Banque centrale s’invente des missions, faut-il y voir une preuve d’indépendance ou bien, au contraire, le signe d’une soumission déguisée à l’agenda politique dominant ?

Dès lors, une question s’impose : une Banque centrale qui adapte en permanence son rôle aux priorités politiques est-elle réellement indépendante ?

Total du Bilan de la BCE (Mds €)

Sources : Refinitiv, WeSave

La réalité de la « dominance fiscale »

Cette ambiguïté renvoie à un concept clé : la « dominance fiscale ». En théorie, une Banque centrale indépendante impose sa politique monétaire, quitte à provoquer une récession pour lutter contre l’inflation. C’est ce que l’on appelle la « dominance monétaire ». Mais dans la pratique, la situation est souvent inversée. Lorsque la dette publique devient trop élevée, une hausse des taux d’intérêts peut devenir insoutenable pour les finances publiques. La Banque centrale se retrouve alors contrainte de limiter son action pour éviter une crise de la dette, et c’est la dette qui dicte alors la politique monétaire. Autrement dit, l’indépendance existe dans les statuts… mais disparaît dans les faits. Ce phénomène de « mise sous tutelle » de la Banque centrale n’est pas marginal puisqu’il concerne une grande partie des économies mondiales, y compris les plus développées : Japon, Chine, Russie, Turquie, Argentine, etc… Lorsque les États ne maîtrisent plus leurs finances, les Banques centrales doivent composer avec cette contrainte. Refuser de le faire reviendrait à provoquer une crise majeure. Dans ces conditions, parler d’indépendance relève davantage du principe théorique que de la réalité opérationnelle. Or, dans un monde où la quasi-totalité des grandes économies développées ploient sous des dettes colossales, il est permis de s’interroger : combien de Banques centrales sont encore réellement en situation de « dominance monétaire » ? La réponse est probablement peu réconfortante.

Des Banques centrales sous influence… même sans pression directe

Au-delà du lien avec les États, les Banques centrales ne sont pas non plus indépendantes des marchés financiers, et cela constitue une autre limite majeure ! Depuis plusieurs décennies, les marchés ont intégré un réflexe bien connu : en cas de crise, les Banques centrales interviendront. Cette anticipation a profondément modifié le comportement des investisseurs : elle a encouragé la prise de risque, alimenté la hausse des actifs, et contribué à la formation de bulles. L’exemple d’Alan Greenspan (ancien président de la FED) est emblématique. Après le krach boursier de 1987, il décide de baisser fortement les taux pour soutenir l’économie. Cette stratégie, efficace à court terme, a contribué à installer une dépendance des marchés à la politique monétaire et à alimenter divers déséquilibres qui mèneront plus tard à la crise immobilière de 2008 (crise des « subprimes »). En cherchant à amortir un choc de marché, A.Greenspan a semé les graines du choc suivant, bien plus grave encore. Depuis, ce mécanisme n’a cessé de se renforcer. À chaque épisode de tension, les Banques centrales interviennent : baisse des taux, injections de liquidités, programmes d’achats d’actifs. Les marchés financiers, par leur taille et leur interconnexion, exercent une pression permanente sur les décisions monétaires, que les statuts d’indépendance ne peuvent pas effacer. Les marchés s’y habituent, l’intègrent, et ajustent leur comportement en conséquence. Peut-on encore parler d’indépendance lorsque les décisions sont, en partie, dictées par la nécessité d’éviter un choc sur les marchés ?

Une efficacité qui peut être questionnée

Au-delà de la question de l’indépendance, c’est aussi celle de l’efficacité des politiques monétaires qui mérite d’être posée. Prenons l’exemple récent de l’inflation : après avoir fortement accéléré en 2021 et 2022, elle a commencé à reculer à partir de 2023. Les Banques centrales ont alors revendiqué le succès de leur politique de hausse des taux. Mais cette interprétation est loin d’être évidente. Une grande partie de l’inflation provenait de facteurs exogènes et temporaires : hausse des prix de l’énergie, perturbations des chaînes d’approvisionnement, boulimie de consommation des ménages, pénuries d’employés à recruter, et autres effets divers post-Covid ou liés au conflit en Ukraine. Il est donc possible que l’inflation aurait ralenti même sans intervention monétaire aussi agressive. Dans ce cas, le rôle des Banques centrales et la pertinence de leur « fonction de réaction » serait surestimé. Ainsi, ces mêmes Banques centrales ont laissé se développer pendant des années des niveaux d’endettement et des valorisations d’actifs particulièrement élevés. Cette accumulation de déséquilibres interroge sur leur capacité à prévenir les crises plutôt qu’à simplement les gérer !

Une indépendance… très dépendante des hommes

Un autre élément, rarement évoqué, tient au facteur humain : l’indépendance des Banques centrales dépend souvent, dans les faits, du tempérament de celui qui les dirige. Un banquier central autoritaire, convaincu de sa mission, résistera aux pressions là où un autre, plus accommodant, cédera. Cette personnalisation du pouvoir monétaire est, en soi, une fragilité : elle révèle que l’indépendance institutionnelle ne suffit pas à garantir l’indépendance réelle, et que l’essentiel se joue, comme souvent, dans la qualité des hommes et des femmes qui exercent cette responsabilité. La récente pression exercée par Donald Trump sur Jerome Powell illustre bien cette tension. Officiellement, la Réserve fédérale (FED) est indépendante, mais dans les faits elle évolue dans un environnement politique qui peut influencer ses décisions, directement ou indirectement.

Une indépendance pas forcément nécessaire ?

Dès lors, une question s’impose : cette indépendance est-elle réellement indispensable ? L’argument principal en sa faveur reste la lutte contre l’inflation. Mais cette mission pourrait tout aussi bien être encadrée par des règles claires, définies démocratiquement. Une Banque centrale intégrée dans une stratégie économique globale, coordonnée avec les politiques budgétaires, pourrait même gagner en efficacité. Après tout, les grandes décisions économiques ont toujours une dimension politique. Les déléguer entièrement à une institution technocratique peut poser un problème de légitimité. Par ailleurs, l’histoire récente montre que les Banques centrales, même indépendantes, n’ont pas empêché les crises, ni les déséquilibres financiers … elles les ont parfois accompagnés, voire amplifiés !

Conclusion : une indépendance à repenser

Au terme de ce parcours, une conviction s’impose : l’indépendance des Banques centrales est moins un état de fait qu’un idéal, plus souvent proclamé que véritablement incarné. Entre la « dominance fiscale » qui contraint les choix monétaires, les interventions dictées par les crises qui débordent le mandat officiel, la sensibilité aux signaux des marchés et les échecs répétés dans la prévention des bulles, l’édifice de l’indépendance présente de nombreuses lézardes. Cela ne signifie pas qu’il faudrait remettre les clés de la politique monétaire aux seuls responsables politiques — les leçons des années 1970 restent vivaces, et la tentation inflationniste du pouvoir électoral est une réalité documentée. Mais peut-être serait-il temps de sortir d’une vision binaire, trop commode, qui opposerait une indépendance vertueuse à une dépendance nécessairement néfaste. Un monde où les Banques centrales auraient un mandat plus large, des missions mieux définies et une coordination assumée avec les pouvoirs budgétaires, n’est pas nécessairement un monde monétairement plus fragile. Il pourrait même, à certains égards, être mieux géré que celui que nous connaissons.