Dans nos smartphones, nos voitures électriques, nos éoliennes,… se cache un trésor stratégique dont le contrôle pourrait être déterminant pour l’économie mondiale : les terres rares. Ces métaux aux noms exotiques (néodyme, dysprosium, lanthane,…) sont devenus l’enjeu d’un très inquiétant bras de fer entre la Chine et l’Occident. Essayons de faire un point sur une dépendance industrielle qui inquiète désormais au plus haut point les autorités et les chefs d’entreprises, et les opportunités boursières pouvant éventuellement s’offrir aux investisseurs.

Que sont les terres rares ?

Contrairement à ce que suggère leur appellation, les terres rares ne sont pas véritablement « rares » : le cérium, par exemple, est plus abondant sur Terre que le cuivre. Les terres rares sont un groupe de dix-sept éléments métalliques aux propriétés physiques très spécifiques : magnétisme, résistance aux très hautes températures,… Leur « rareté » provient de leur difficulté d’extraction et de raffinage. Ces métaux ne se trouvent pas en forte concentration et sont généralement mélangés entre eux ou avec des éléments radioactifs, rendant leur exploitation complexe, coûteuse, et particulièrement polluante. Cette complexité technique et environnementale explique la géographie actuelle de leur production et de leur transformation.

Les terres rares sont les métaux de l’avenir

Les terres rares sont omniprésentes dans notre quotidien technologique. Elles entrent dans la fabrication des aimants permanents les plus puissants du monde, indispensables aux moteurs de véhicules électriques ou aux générateurs d’éoliennes. Les écrans de smartphones, tablettes et téléviseurs utilisent l’europium et le terbium pour leurs propriétés luminescentes. Les batteries lithium-ion, les catalyseurs automobiles, les systèmes de guidage militaire, les IRM médicaux : tous dépendent des propriétés très particulières de ces métaux stratégiques. Avec une demande mondiale augmentant d’environ 6% chaque année, les terres rares sont devenues le nerf de la guerre technologique et écologique du 21ème siècle.

Les 17 terres rares, leurs propriétés physiques, et principaux usages industriels

| Élément | Symbole | Propriétés physiques | Principaux usages industriels |

| Scandium | Sc | Métal léger, résistant, densité 2,99 | Alliages légers pour l’aéronautique |

| Yttrium | Y | Argenté, densité 4,47 | LED, lasers, céramiques, supraconducteurs |

| Lanthane | La | Mou, ductile, densité 6,15 | Catalyse, optique, verres spéciaux |

| Cérium | Ce | Argenté, oxydable, densité 6,77 | Polissage, catalyse, alliages |

| Praséodyme | Pr | Mou, magnétique, densité 6,77 | Aimants, moteurs électriques, éoliennes |

| Néodyme | Nd | Magnétique, densité 7,01 | Aimants puissants, disques durs, moteurs EV |

| Prométhium | Pm | Radioactif, rare, densité 7,26 | Sources radioactives, recherche scientifique |

| Samarium | Sm | Magnétique, dur, densité 7,52 | Aimants, réacteurs nucléaires, casques audio |

| Europium | Eu | Brillant, phosphorescent, densité 5,24 | Écrans, luminophores, LED |

| Gadolinium | Gd | Ferromagnétique, densité 7,90 | IRM, alliages magnétiques |

| Terbium | Tb | Brillant, phosphorescent, densité 8,23 | Phosphores, écrans, batteries NiMH |

| Dysprosium | Dy | Très magnétique, densité 8,54 | Aimants, moteurs EV, éoliennes |

| Holmium | Ho | Ferromagnétique, densité 8,80 | Aimants, lasers médicaux |

| Erbium | Er | Brillant, rose, densité 9,07 | Fibres optiques, lasers |

| Thulium | Tm | Argenté, rare, densité 9,32 | Appareils médicaux, lasers, recherche |

| Ytterbium | Yb | Argenté, malléable, densité 6,97 | Alliages, matériaux luminescents |

| Lutécium | Lu | Très dense, dur, densité 9,84 | Éclairage, catalyse, électronique avancée |

L’hégémonie chinoise : comment Pékin en a pris le contrôle

Dans les années 80’, les États-Unis fournissaient environ la moitié de la production mondiale de terres rares : la mine californienne de Mountain Pass dominait alors le marché. Mais la Chine, dans le cadre de ses plans quinquennaux, a développé une stratégie industrielle de long terme visant à contrôler ce secteur stratégique : l’objectif était d’éviter toute dépendance à ce qui est le plus en amont d’une quelconque production industrielle. Le chimiste Xu Guangxian, surnommé le « père des terres rares chinoises », a mis au point des méthodes d’extraction et de purification révolutionnaires permettant une production massive et à très bas coût. Les entreprises chinoises ont ainsi inondé les marchés internationaux avec des prix imbattables, provoquant la fermeture des mines occidentales, tant pour des raisons économiques, qu’environnementales. Aujourd’hui, la Chine contrôle environ 70% de la production minière mondiale de terres rares, 90% de la capacité mondiale de raffinage, et même 93% des aimants à hautes performances. Cette domination verticale (de l’extraction à la transformation) confère à Pékin un pouvoir de nuisance considérable.

Principaux pays extracteurs de terres rares (en tonnes)

| Production | Part mondiale | |

| Chine | 270 000 | 68% |

| États-Unis | 45 000 | 11% |

| Birmanie | 31 000 | 8% |

| Australie | 13 000 | 3% |

| Inde | 2 900 | 1% |

| Russie | 2 500 | 1% |

| Madagascar | 2 000 | 1% |

| Vietnam | 300 | 0% |

| Brésil | 20 | 0% |

| Reste du monde | 28 000 | 7% |

Le conflit géopolitique sino-américain

La mainmise chinoise sur les terres rares est devenue une arme géopolitique redoutable. En 2010, lors d’un incident maritime avec le Japon, Pékin a temporairement suspendu ses exportations de terres rares vers Tokyo … mais cette première alerte n’a pas été prise en compte sérieusement dans le monde. En mai 2019, en pleine guerre commerciale, la Chine a menacé de couper l’approvisionnement américain, une perspective cauchemardesque pour Washington, mais la tension est retombée. Depuis les tarifs douaniers imposés par l’Administration Trump en avril 2025, le gouvernement chinois menace à nouveau d’interdire l’exportation des terres rares, et la tension entre les 2 superpuissances a récemment escaladé après les restrictions américaines sur les semi-conducteurs. Désormais, tout produit contenant plus de 0,1 % de terres rares chinoises devra faire l’objet d’une demande de licence pour quitter le territoire chinois. Même sanction pour les produits conçus à partir de technologies chinoises d’extraction, de raffinage ou de fabrication d’aimants. Le piège est aujourd’hui refermé car les États-Unis ne disposent, au mieux, que de 6 mois de réserves stratégiques d’avance de ces métaux rares !

La dépendance occidentale est telle que tout embargo chinois paralyserait instantanément des pans entiers de l’industrie mondiale, des smartphones aux systèmes d’armes. Américains, Européens,… toutes les zones ont établi dans l’urgence des plans de relance de cette filière pour retrouver une forme de souveraineté dans le domaine. Mais posséder des gisements ne suffit pas car le véritable pouvoir réside dans la capacité de raffinage et, sur ce terrain, la Chine reste quasi-incontournable. Cette dépendance structurelle explique l’urgence occidentale à reconstituer des chaînes de valeur autonomes. Toutefois, qu’il s’agisse de la production ou du raffinage, il faudra 10-15 ans pour restaurer une activité satisfaisante dans le domaine.

Réserves de terres rares dans le monde (en milliers de tonnes)

| Réserves | |

| Chine | 44 000 |

| Brésil | 21 000 |

| Inde | 6 900 |

| Australie | 5 700 |

| Russie | 3 800 |

| Vietnam | 3 500 |

| États-Unis | 1 900 |

| Groenland | 1 500 |

| Tanzanie | 890 |

| Afrique du Sud | 860 |

| Canada | 830 |

| Thaïlande | 5 |

Les montants financiers en jeu

Le marché mondial des terres rares représente, selon les diverses estimations, environ 12-15 Mds $ annuels en valeur d’extraction brute. Mais cette estimation sous-évalue considérablement leur importance économique : les industries utilisant les terres rares génèrent collectivement plusieurs milliers de milliards de dollars de chiffre d’affaires. Le secteur des véhicules électriques, évalué à 800 Mds $, dépend par exemple intégralement de l’approvisionnement en terres rares pour ses moteurs et batteries.

Pour sécuriser les approvisionnements en terres rares, les investissements dans le monde explosent. Les États-Unis ont alloué plusieurs milliards de dollars via le Defense Production Act pour relancer la production domestique. L’Union européenne fait de même avec son Critical Raw Materials Act. Le Japon a investi massivement dans Lynas Rare Earths et dans le recyclage. Les exemples d’investissements en urgence dans le domaine peuvent être multipliés à l’envie et reflètent tous une réalité : perdre l’accès aux terres rares signifierait l’effondrement de pans entiers de l’économie moderne. Les enjeux dépassent largement les montants bruts du marché minier.

Investir dans les terres rares : sociétés cotées et ETFs

Pour les investisseurs souhaitant s’exposer à ce secteur stratégique, plusieurs options existent. Il est quasiment impossible d’acheter physiquement des terres rares pour des raisons logistiques et de stockage. L’investissement passe donc par les actions de sociétés minières ou par des ETFs spécialisés. Ces derniers offrent une diversification instantanée sur le secteur, limitant le risque spécifique à une entreprise, tout en capturant la dynamique globale du marché.

- Principales sociétés cotées :

- MP Materials : opérateur de la mine californienne de Mountain Pass, seul producteur américain significatif.

- Lynas Rare Earths : principal producteur hors Chine, exploitant la mine australienne de Mount Weld avec des capacités de raffinage en Malaisie.

- China Northern Rare Earth Group : géant chinois contrôlant la mine de Bayan Obo en Mongolie intérieure, le plus grand gisement mondial.

- Albemarle et Sociedad Quimica y Minera : leaders du lithium, exposés également aux terres rares via leurs portefeuilles diversifiés.

- Pilbara Minerals : producteur australien de lithium avec une exposition aux métaux stratégiques.

- Shenghe Resources : société chinoise, spécialiste du raffinage et des aimants permanents.

- ETF spécialisés :

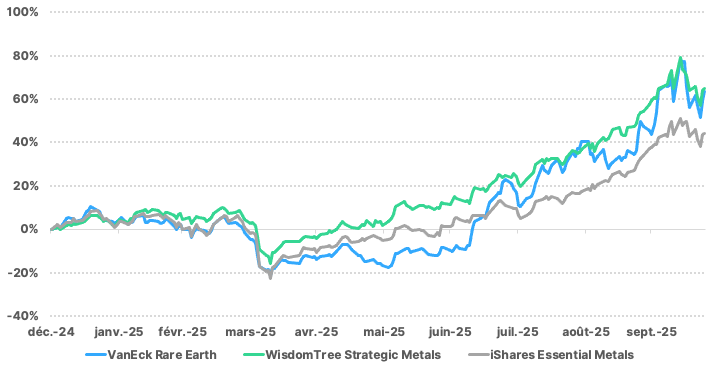

- VanEck Rare Earth and Strategic Metals : réplique l’indice MVIS Global Rare Earth/Strategic Metals. Il regroupe une vingtaine de sociétés minières dont China Northern Rare Earth, MP Materials, Lynas,…

- WisdomTree Strategic Metals and Rare Earths Miners : composé d’environ 60 sociétés, avec un filtre socialement responsable.

- iShares Essential Metals Producers UCITS : offre une exposition plus large aux métaux stratégiques incluant le cuivre, le nickel et le platine en plus des terres rares. Il y a environ 80 sociétés en portefeuille.

| ETF | ISIN | Frais annuels | Principales positions | Site descriptif |

| VanEck Rare Earth and Strategic Metals UCITS ETF A | IE0002PG6CA6 | 0,59% | China Northern Rare Earth, MP Materials, Lynas Rare Earths | https://www.justetf.com/fr/etf-profile.html?isin=IE0002PG6CA6#apercu |

| WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF USD Unhedged Acc | IE000KHX9DX6 | 0,50% | MP Materials, Lynas Rare Earths, Northam Platinum Holdings | https://www.justetf.com/fr/etf-profile.html?isin=IE000KHX9DX6#apercu |

| iShares Essential Metals Producers UCITS ETF USD (Acc) | IE000ROSD5J6 | 0,55% | Anglo American, Freeport-McMoRan, BHP Group | https://www.justetf.com/fr/etf-profile.html?isin=IE000ROSD5J6#apercu |

Performance de 3 ETFs spécialisés sur les métaux rares

Risques et opportunités

Investir dans les terres rares comporte des risques importants. La volatilité des cours de bourse est très forte, due aux cycles de demande technologique, aux tensions géopolitiques, aux décisions réglementaires chinoises,… L’impact environnemental de l’extraction soulève également d’importantes controverses pouvant bloquer des projets … ce qui peut faire monter le prix des terres rares mais faire baisser en même temps le cours de bourse de l’action concernée. De plus, de nombreuses sociétés du secteur sont des petites capitalisations, peu liquides en bourse, et donc sujettes à des fluctuations brutales. En revanche, les opportunités à long terme restent considérables. La transition énergétique, l’électrification des transports, l’essor de l’intelligence artificielle : toutes ces méga-tendances ne peuvent se réaliser sans les terres rares. Les gouvernements occidentaux, conscients de leur vulnérabilité stratégique, injectent des fonds massifs pour reconstruire des filières nationales. Il convient aussi de ne pas oublier le recyclage qui, bien qu’encore embryonnaire, offre également un potentiel de croissance majeur. Les terres rares sont un pari risqué, certes, mais potentiellement rémunérateur dans un monde où contrôler ces métaux signifie contrôler l’avenir.