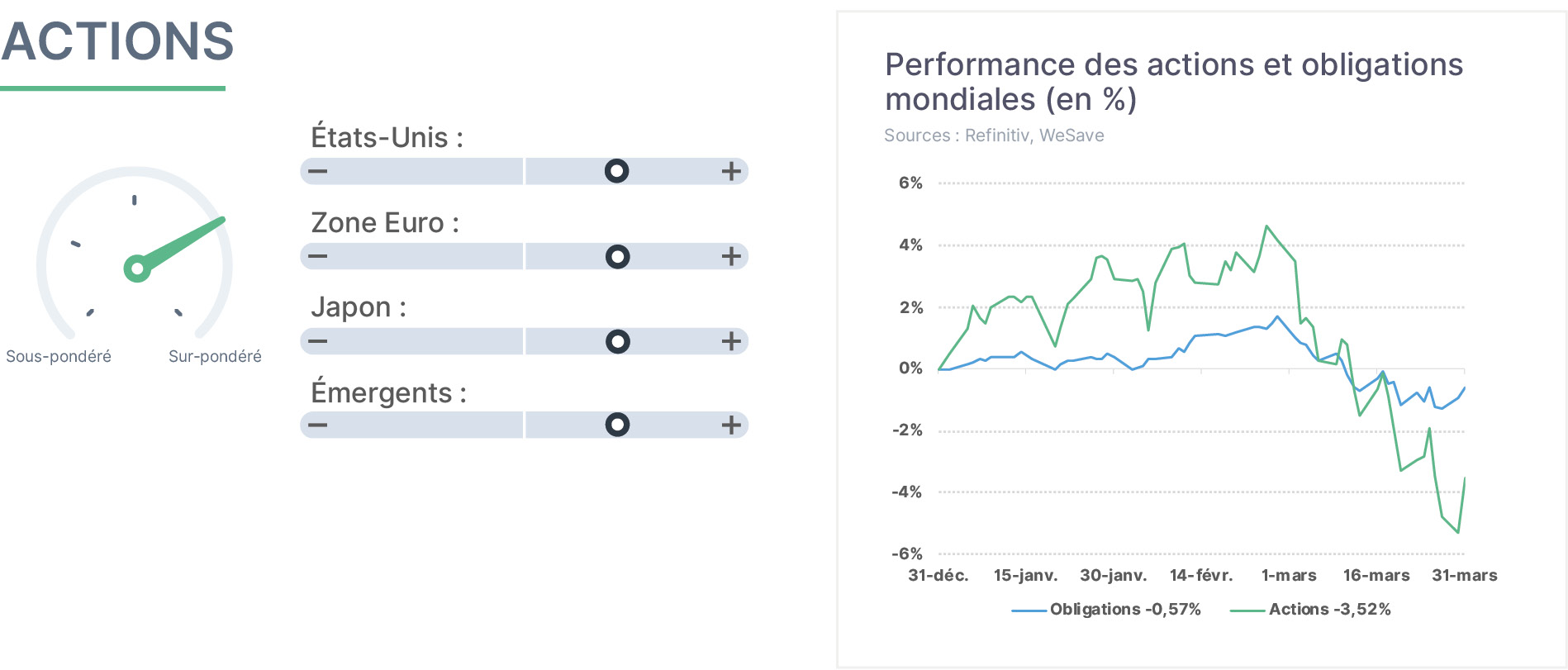

En mars, les dynamiques favorables prévalant depuis le début d’année sur les actions ont été remises en cause par le conflit au Moyen-Orient. Les zones géographiques (Asie et Europe notamment), tout comme les secteurs d’activité les plus énergivores, ont été logiquement les plus affectées par les perturbations de production et d’acheminement énergétiques liés au conflit. Les États-Unis, parce qu’étant le principal producteur mondial de pétrole, et parce que bénéficiant de l’éloignement géographique par rapport à la zone du conflit, ont été moins affectés en relatif que les autres zones. Les petites capitalisations boursières, souvent plus sensibles que les grandes multinationales aux coûts énergétiques et aux coûts de la dette, ont été fortement pénalisées par ce choc géopolitique. En dépit de ce conflit, nous conservons notre surpondération sur les actions.

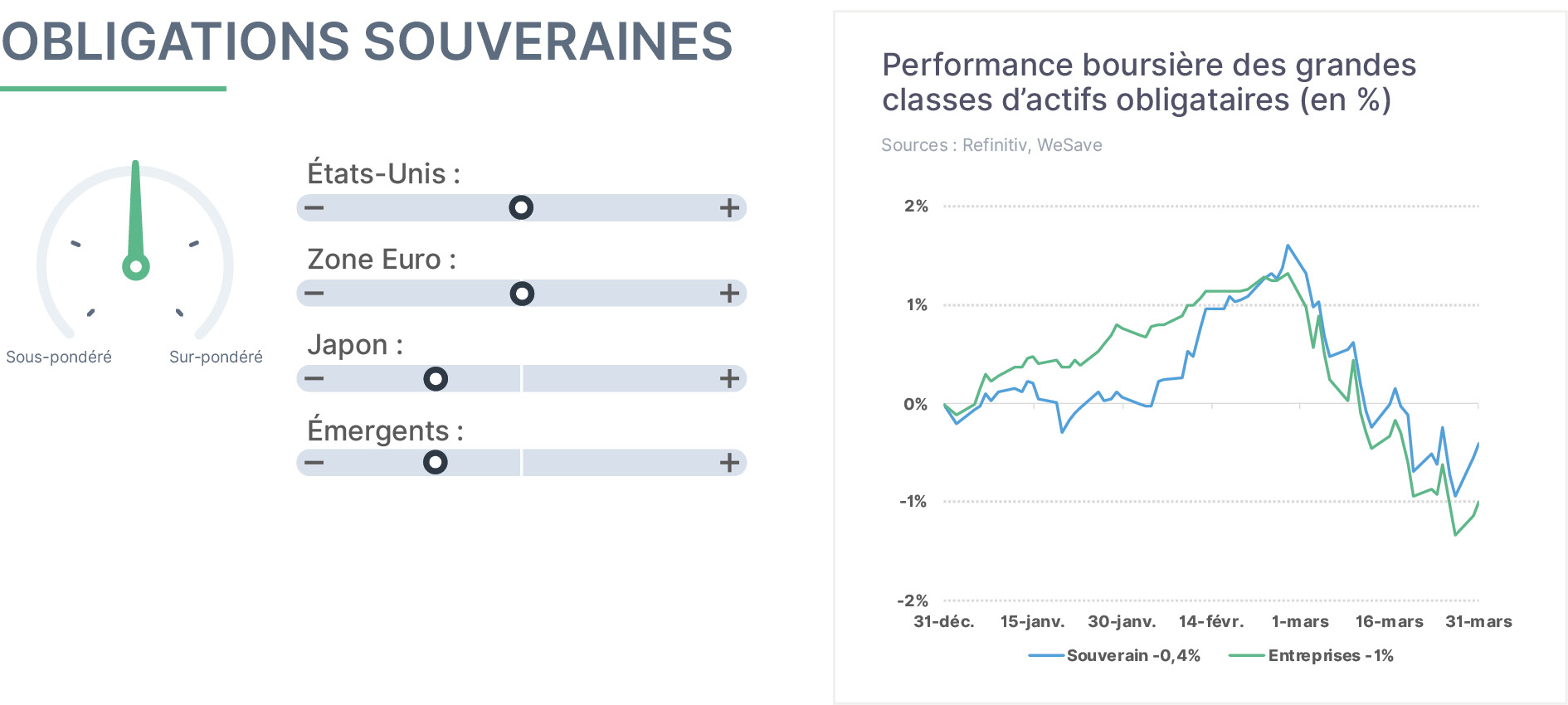

En mars, les obligations d’États ont brutalement effacé l’intégralité de leurs gains réalisés en début d’année, le conflit au Moyen-Orient contraignant les investisseurs à remettre en cause leurs hypothèses d’investissements quant aux obligations souveraines. En premier lieu, les risques d’inflation liés au conflit pourraient contraindre les Banques centrales à ne plus être aussi accommodantes qu’espéré jusqu’alors, voire à devoir relever leurs taux directeurs. Par ailleurs, les États pourraient voir leurs déficits et leurs dettes déraper par rapport aux estimations d’avant le conflit, d’où de nécessaires émissions d’obligations complémentaires pesant sur la classe d’actifs. Malgré des rendements au plus haut depuis 2009, nous préférons conserver notre neutralité à l’égard des obligations souveraines dans nos allocations.

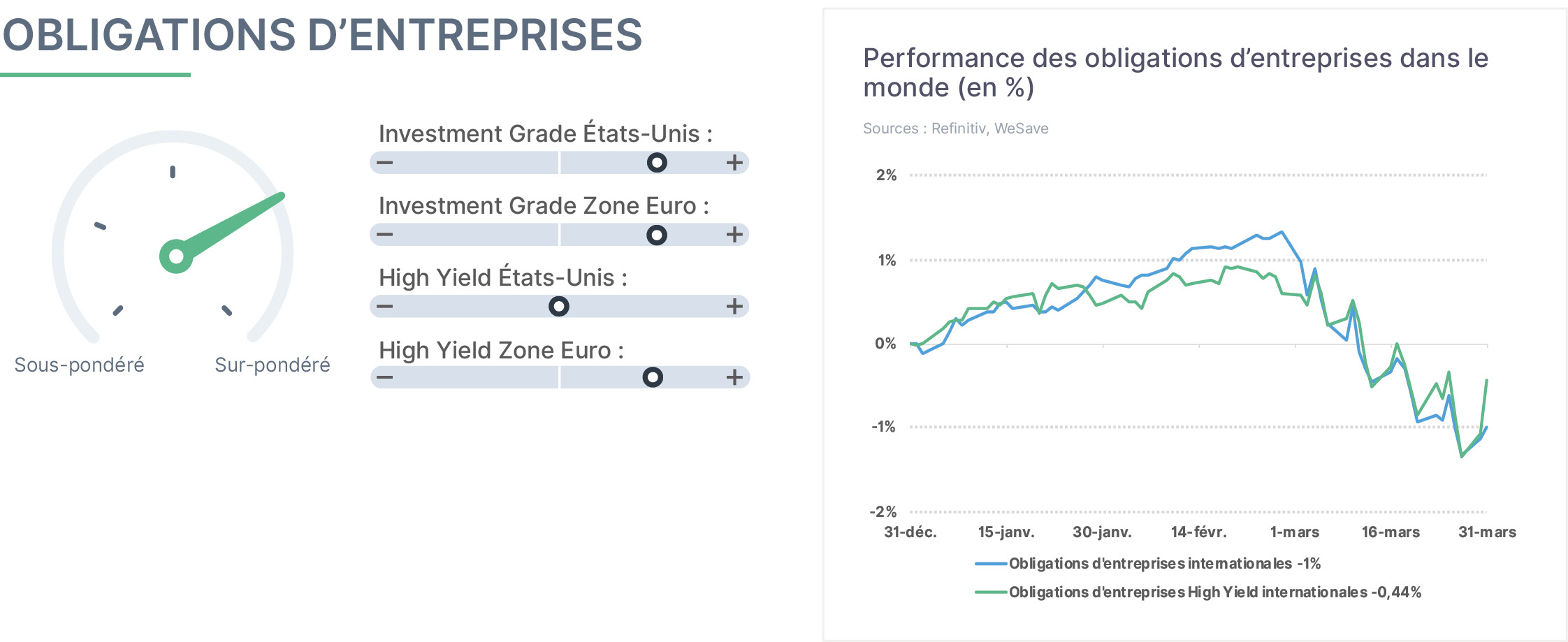

En mars, les obligations d’entreprises ont décroché et elles ont effacé l’intégralité de leurs gains de début d’année. Les investisseurs ont ainsi préféré prendre des bénéfices sur cette classe d’actifs sur laquelle ils étaient généralement très fortement exposés et qui affichait de très fortes plus-values depuis plusieurs années. Si le risque de “stagflation” devait se matérialiser, il faudrait en effet craindre éventuellement que certaines entreprises souffrent d’un tassement d’activité et que leurs marges bénéficiaires soient affectées par l’inflation des coûts des matières premières. Dans cette hypothèse, la solvabilité de certaines entreprises pourrait se détériorer, et certaines pourraient même faire défaut sur leurs remboursements obligataires. Ce scénario nous paraissant être exagérément pessimiste, nous conservons donc notre surpondération sur les obligations d’entreprises.

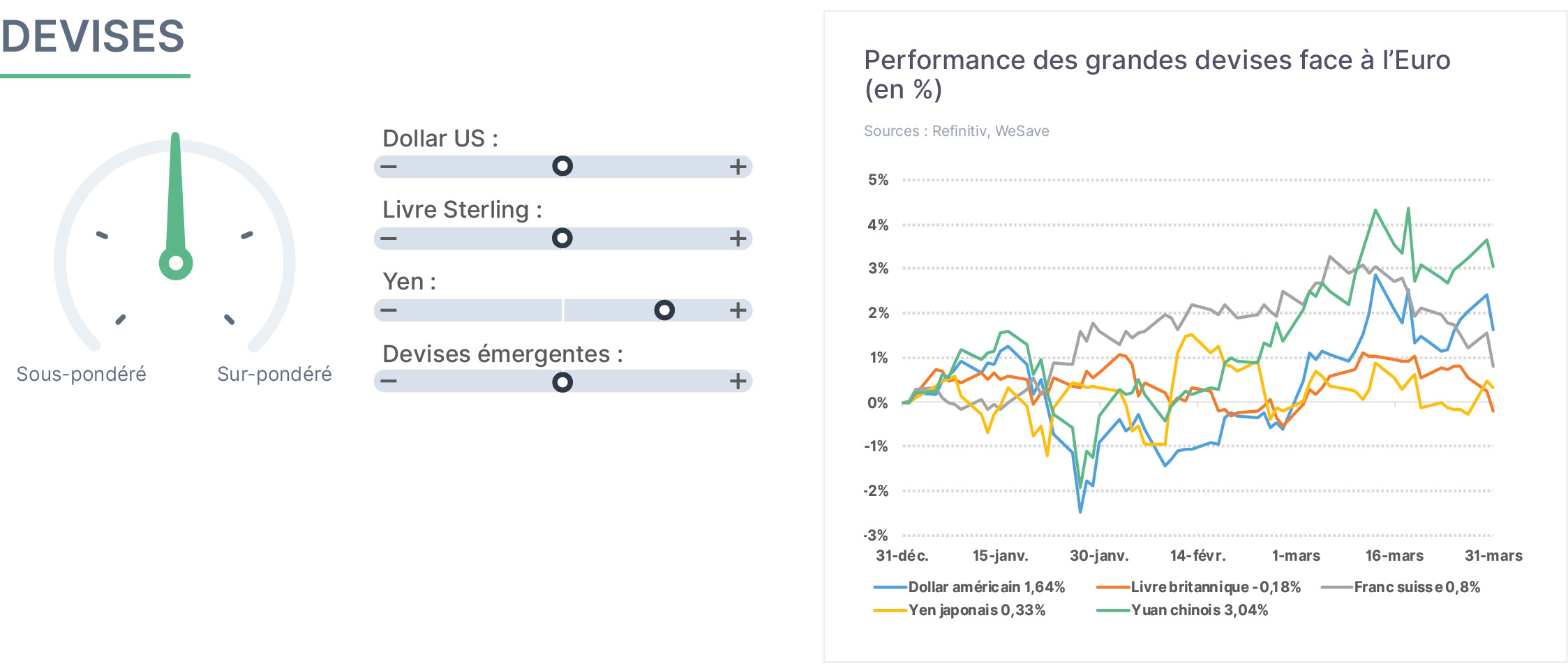

Le conflit au Moyen-Orient a soudainement modifié les convictions et les allocations d’actifs des investisseurs sur de nombreuses devises. Beaucoup de pays émergents, notamment en Asie, étant très directement pénalisés par ce choc énergétique, les investisseurs y ont réduit leurs investissements et converti ces capitaux en Dollar. De même, l’Europe étant dépendante du pétrole et du gaz du Golfe, c’est encore le Dollar qui a bénéficié des flux entre devises. Le rebond du Dollar a été d’autant plus marqué que de nombreux investisseurs internationaux se méfiaient avant ce conflit de la “gouvernance” américaine et des dérapages budgétaires du pays, et étaient donc sous-pondérés sur le billet vert. Une fois le conflit apaisé, il conviendra d’analyser les politiques monétaires respectives de chaque zone. Il faut rester très vigilant face aux fluctuations des devises.

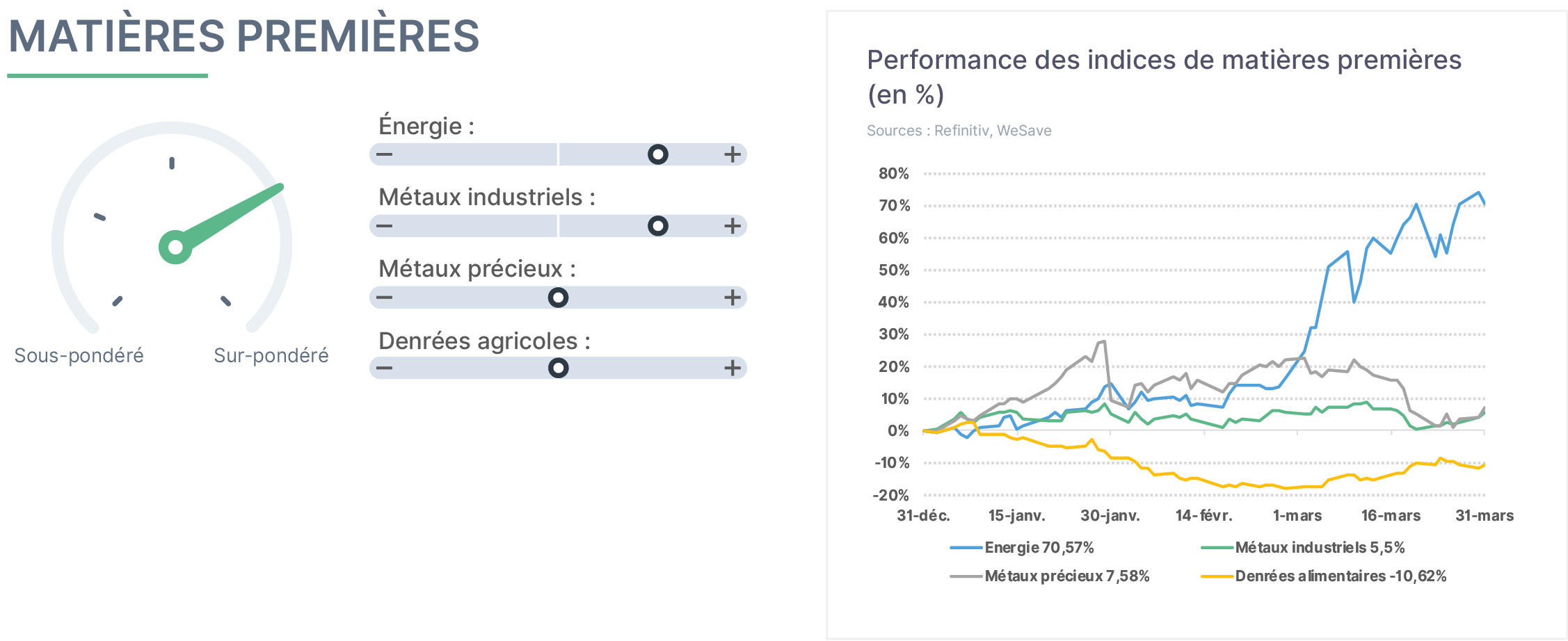

Les matières premières ont été l’actif clé durant le mois de mars. Le conflit au Moyen-Orient a rappelé aux investisseurs le caractère stratégique de l’énergie et, par extension, des matières premières pour les économies et les allocations d’actifs. Alors que les investisseurs pensaient le pétrole en excédent de production mondiale, avec un prix attendu en baisse, les destructions de sites et les difficultés d’approvisionnement ont engendré d’importantes pénuries dans certains pays émergents gros consommateurs. Les denrées alimentaires sont aussi concernées, certains gaz étant nécessaires à la fabrication d’engrais ou de pesticides. Les métaux industriels souffrent du risque “récessif” lié à ce choc pétrolier. Les métaux précieux ont fait l’objet de prises de bénéfices pour couvrir des pertes sur d’autres actifs. Nous maintenons à ce stade notre surpondération sur les matières premières.

En mars, les actifs émergents ont particulièrement souffert du conflit au Moyen-Orient. La plupart de ces pays étant d’importantes zones de production industrielle pour le reste du monde, la crise énergétique les a mis sous pression, avec des pénuries et/ou des restrictions d’énergie. Cette situation difficile pour les actions émergentes a été aggravée par la hausse des rendements obligataires locaux, susceptible de générer des difficultés financières pour certains remboursements d’intérêts. En conséquence, de nombreux investisseurs internationaux ont allégé leurs expositions aux émergents pour se repositionner sur des actifs en Dollar. Dans un contexte d’incertitudes persistantes concernant les décisions de D. Trump, nous maintenons à ce stade une exposition neutre aux marchés émergents.