Marchés financiers :

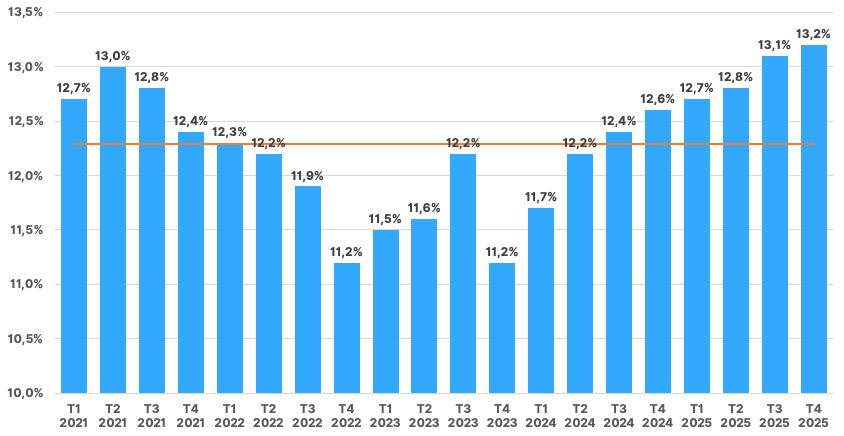

Taux de marge bénéficiaire des sociétés du S&P500 américain et sa moyenne

Sources : FactSet, WeSave

- Au 4ème trimestre de 2025, le taux de marge bénéficiaire des sociétés du S&P500 a atteint le seuil de 13,2%, soit un nouveau plus haut depuis la COVID, et même un plus haut depuis 2009 !

- Depuis 2021, la moyenne du taux de marge s’établit à 12,3%.

- Le creux de 2022-2023 s’explique par l’hyper-inflation suite à la COVID et à la guerre en Ukraine, ayant contraint les entreprises à absorber une partie des hausses de coûts au travers de leurs marges bénéficiaires.

Conséquences pour les portefeuilles :

Au 4ème trimestre 2025, le taux de marge bénéficiaire des entreprises du S&P500 atteint 13,2%, son plus haut niveau depuis 2009. Ce qui est surprenant est que ce record intervient malgré les hausses tarifaires décidées par Donald Trump. Ces niveaux de rentabilité soulèvent une question centrale dans l’économie américaine : celle du partage de la valeur. Le pouvoir d’achat des ménages, thème majeur de l’élection, dépend de l’inflation mais aussi de la part des profits captée par les entreprises. Si la croissance économique venait à ralentir, ce débat pourrait devenir encore plus sensible. Une autre interrogation se profile : l’intelligence artificielle fera-t-elle baisser les marges par intensification de la concurrence, ou permettra-t-elle au contraire aux entreprises de les accroître davantage ?

Macro-économie :

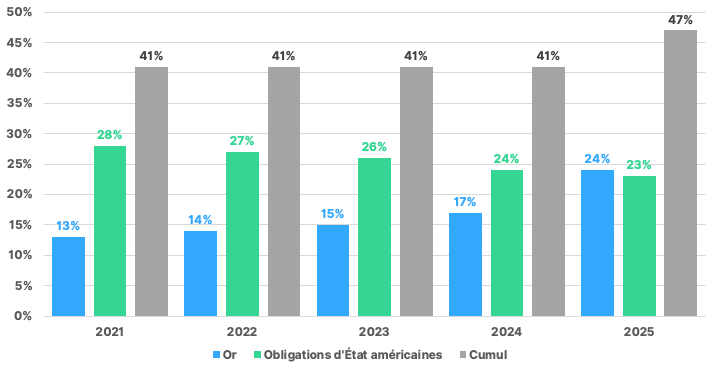

Poids de l’or et des obligations américaines dans les réserves des Banques centrales.

Sources : World Gold Council, WeSave

- Les Banques centrales disposent de divers actifs dans leurs bilans : obligations du pays, obligations étrangères, devises, or,…

- En 5 ans, le poids de l’or a presque doublé (+85%) dans le bilan des Banques centrales : 13% en 2021 et désormais 24%.

- En parallèle, le poids des obligations américaines régresse graduellement (-18%) : 28% en 2021 et désormais 23%.

- L’or a donc surpassé le poids des obligations américaines dans le bilan des Banques centrales !

Conséquences pour les portefeuilles :

Les banques centrales détiennent divers actifs pour soutenir leur politique monétaire (agir sur les taux et la liquidité), stabiliser le système financier et disposer de réserves de sécurité. Les obligations constituent l’outil de politique monétaire, soit la partie « tactique » des réserves, tandis que l’or et les devises jouent un rôle de réserve stratégique. Jusqu’à l’an dernier, le cumul de l’or et des obligations américaines restait stable, mais en 2025 l’envolée de l’or dans les réserves a modifié cet équilibre. La forte hausse du prix de l’or, ainsi que des achats complémentaires, expliquent ce mouvement. La réduction progressive des actifs américains se poursuit en revanche depuis que les sanctions contre la Russie ont montré que ces actifs pouvaient être gelés. Ces dynamiques devraient se poursuivre.