On parle énormément de l’Amérique, beaucoup de la Chine, parfois de l’Europe. Le Japon, lui, semble condamné au silence médiatique, comme si le pays avait définitivement cédé sa place dans le concert des grandes puissances économiques. Pourtant, certains signaux suggèrent que l’archipel pourrait bien reprendre la parole de façon notable. Pas à la manière d’un miracle économique fracassant, mais plutôt selon une logique de normalisation progressive, patiente, typiquement japonaise. Pour l’investisseur capable de voir au-delà des gros titres et des modes passagères, il y a peut-être là matière à réflexion.

« Un voyage de mille lieues commence toujours par un premier pas »

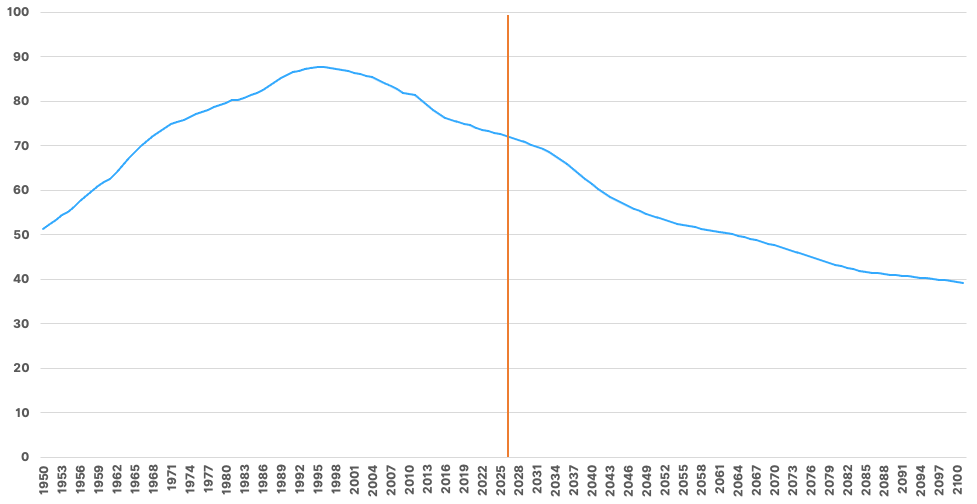

Un géant économique, malgré un vieillissement démographique marqué

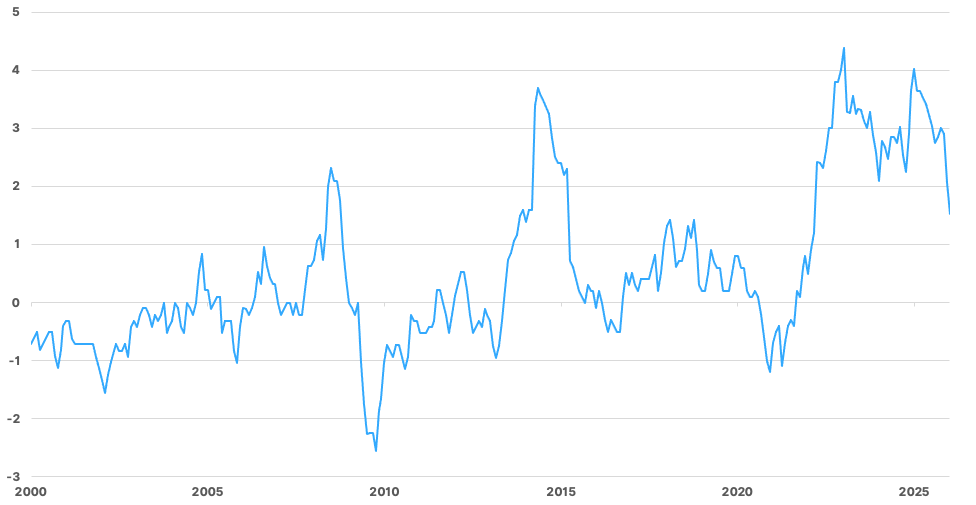

Le Japon est la 3ème puissance économique mondiale, derrière les États-Unis et la Chine, avec un PIB de 4 272 Mds $ et une population de 123 M d’habitants. Son PIB par habitant s’élève à 34 700 $, rétrogradant le pays au 52ème rang mondial selon ce critère (à titre de comparaison, la France est 34ème avec 49 000 $). Petite précision : ces indicateurs sont mesurés en Dollar, et l’extrême faiblesse structurelle du Yen japonais sous-estime alors mécaniquement les performances réelles du pays ! La dynamique démographique japonaise est très défavorablement orientée : un taux de fécondité de 1,3 enfant par femme, et ⅓ de la population ayant plus de 65 ans. La réticence à compenser cette faiblesse démographique par l’immigration explique son recours très systématique à la technologie (la robotique notamment) et les efforts constants pour réaliser toujours plus de gains de productivité : le pays est en pointe en termes de technologies ! Le Japon affiche un taux de chômage parmi les plus bas du monde (2,6%), proche du plein emploi et, après des décennies de déflation, une inflation désormais plus conforme aux standards des pays occidentaux (3,1% en 2025).

Population en age de travailler (15-64 ans) au Japon et sa projection selon l’ONU (en millions)

Sources : Refinitiv, WeSave

Inflation japonaise (en %)

Sources : Refinitiv, WeSave

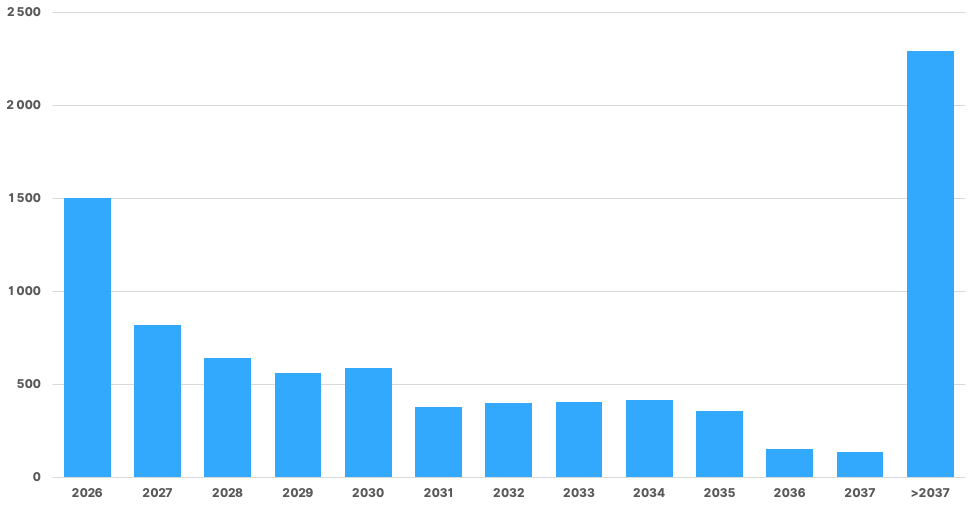

Une dette publique record, mais essentiellement domestique

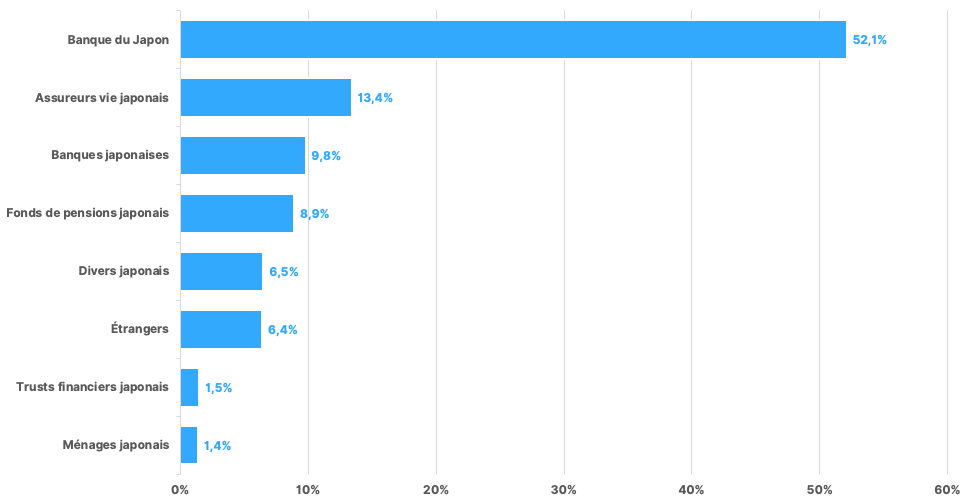

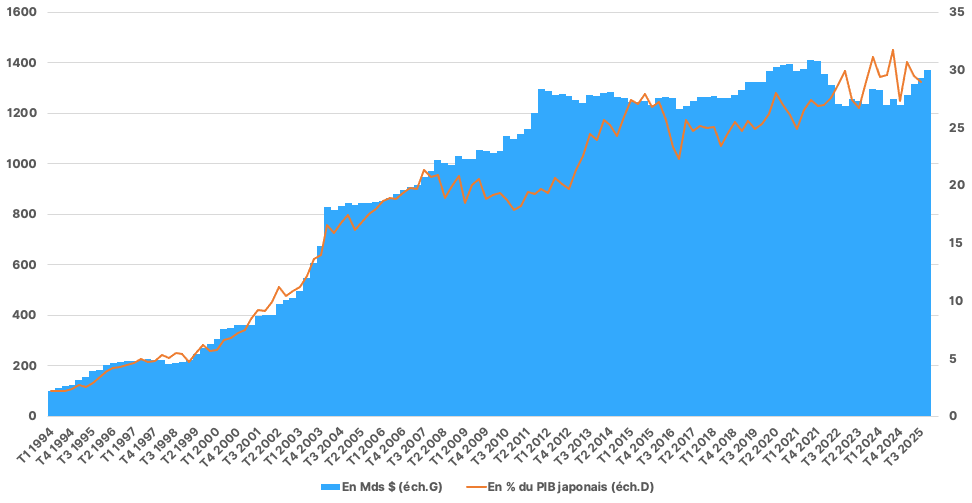

Le Japon affiche le ratio de dette/PIB le plus élevé au monde (251% prévu en 2026), avec une dette publique totale d’environ 8 600 Mds $. Pour autant, cette situation n’a pas entraîné de crise de confiance car 93,6% de cette dette est détenue par des investisseurs japonais (Banque du Japon, institutions financières et ménages), limitant la dépendance aux marchés internationaux et aux flux de capitaux étrangers. Le programme de la nouvelle Première ministre, S.Takaichi, repose sur une politique budgétaire résolument expansionniste (environ 3% du PIB), avec des priorités claires : hausse rapide des dépenses de Défense vers 2% du PIB, soutien au pouvoir d’achat via des allègements fiscaux (notamment sur l’alimentation), subventions contre l’inflation, et investissements stratégiques dans les secteurs clés de la souveraineté économique. Cette orientation budgétaire privilégie la stimulation de la croissance plutôt que la réduction du déficit, en assumant un recours accru à l’endettement public, principalement financé par l’émission d’obligations d’État et par une gestion plus flexible des recettes fiscales. En conséquence, les rendements obligataires japonais ont accentué leur hausse depuis l’élection de S.Takaichi.

Structure de la dette de l’État japonais par échéance de remboursement (en Mds $)

Sources : Refinitiv, WeSave

Répartition de la détention des obligations de l’État japonais

Sources : Banque du Japon, WeSave

Une économie diversifiée et innovante, tournée vers l’extérieur

Le Japon est une économie de services (70% du PIB), mais conserve une industrie puissante (environ 25% du PIB), notamment dans :

- L’automobile (Toyota, Honda, Nissan) : 16% de la production mondiale, avec des leaders dans les véhicules hybrides et électriques.

- L’électronique et les semi-conducteurs (Sony, Panasonic, Toshiba) : 30% du marché mondial des semi-conducteurs, technologies clés pour l’intelligence artificielle (I.A.) et pour la pour la téléphonie 5G.

- La robotique et l’I.A. : leader mondial des robots industriels et des solutions pour l’économie des séniors (robots d’assistance, télémédecine,…).

- Les énergies renouvelables et l’hydrogène : depuis l’accident nucléaire de Fukushima, le pays est très impliqué dans les énergies dédiées à la transition énergétique.

Le pays consacre 3,5% de son PIB à la recherche et développement, l’un des taux les plus élevés au monde, et compte 5 300 chercheurs par million d’habitants (contre 4 200 aux États-Unis). Ces efforts réguliers sont récompensés puisque la balance courante du pays est structurellement excédentaire : le pays est donc constamment créancier vis-à-vis du reste du monde, et possède désormais environ 3 500 Mds $ d’actifs à l’étranger !

Balance courante et balance commerciale du Japon (Mds Yens)

Sources : Refinitiv, WeSave

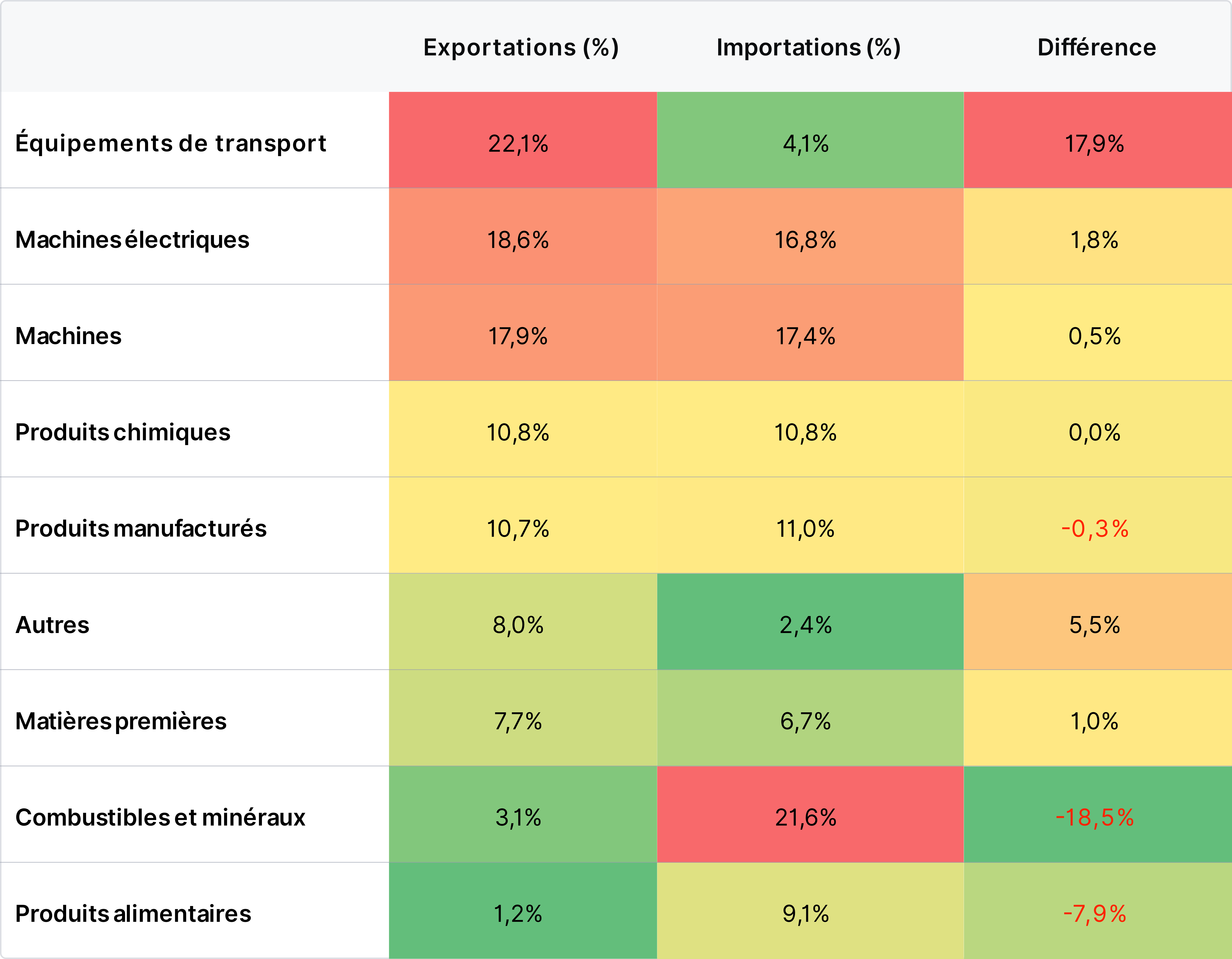

Décomposition sectorielle des exportations et importations du Japon (en % du total)

Sources : Ministère des Finances japonais, WeSave

Réserves de devises étrangères détenues par le Japon

Sources : Refinitiv, WeSave

« On ne peut pas chasser le brouillard avec un éventail »

Une Banque du Japon sous tension : normaliser sans déstabiliser

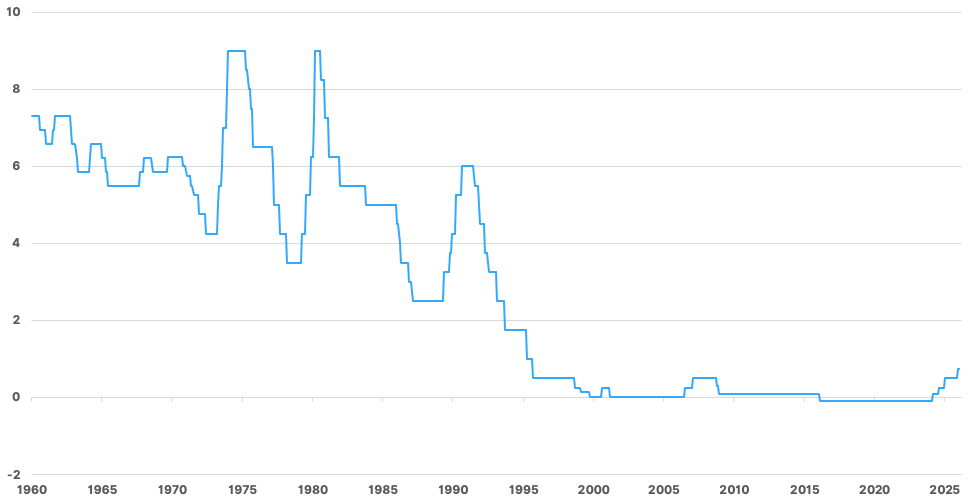

Après plus de vingt ans de politique monétaire très accommodante (certains diront laxiste !), le Japon est aujourd’hui à un moment clé. Longtemps isolée parmi les grandes Banques centrales, la Banque du Japon (BoJ) a entamé un tournant important en relevant ses taux directeurs à quatre reprises, passant de –0,1% en février 2024 à +0,75% aujourd’hui, et le consensus s’attend à +1,20% fin 2026. Ce changement répond à plusieurs enjeux : une inflation désormais persistante, la faiblesse excessive du Yen, et la nécessité de restaurer un fonctionnement plus normal au marché obligataire. La BoJ se trouve toutefois dans une position délicate. Elle doit combattre une inflation ne venant plus seulement des importations (cf. faiblesse du Yen), mais aussi de la hausse des salaires, dans un pays confronté à une pénurie durable de main-d’œuvre. Dans le même temps, elle doit éviter une hausse trop rapide des taux d’intérêts à long terme, qui fragiliserait les finances publiques, les institutions financières et la confiance dans l’économie. Cette situation est d’autant plus complexe que la BoJ détient une part majeure de la dette publique (52,1% de l’ensemble des obligations de l’État japonais). La normalisation de la politique monétaire se joue donc sur deux axes : une remontée très progressive des taux d’intérêts et une réduction graduelle des achats d’obligations. Cette approche prudente vise à éviter un choc financier sur un marché obligataire très vaste, mais devenu peu liquide après des années d’interventions massives. Petite digression : les plus-values de la BoJ sur tous les ETFs qu’elle a acquis depuis 2010 (obligations et actions) représentent l’équivalent de 11% du PIB japonais et, si ces positions étaient soldées et les capitaux reversés à l’État, le ratio de dette/PIB du pays retomberait de 251% à 65% !

L’enjeu des décisions de la BoJ va bien au-delà du simple périmètre national japonais, et c’est une source d’inquiétude majeure pour bien des stratèges ! Depuis des décennies, la BoJ a fonctionné comme une sorte de « Banque mondiale à taux préférentiel » : ses taux d’intérêts, proches de zéro, permettaient aux investisseurs du monde entier d’y emprunter presque gratuitement, puis de réinvestir ces capitaux ailleurs à des rendements bien supérieurs (on appelle cette stratégie le « carry trade »). Toutefois, à mesure que la BoJ remonte graduellement ses taux, cette source de financement international bon marché se tarit, forçant les investisseurs à dénouer leurs positions : ils vendent leurs actifs étrangers pour rembourser leurs emprunts en Yen, et ce mouvement de rapatriement des capitaux peut créer des à-coups significatifs sur les marchés financiers internationaux, notamment sur les dettes souveraines étrangères et sur les parités entre grandes devises. Le Japon était donc le « tuyau » par lequel une grande partie de la liquidité mondiale circulait, et le « robinet » est en train de se fermer !

Taux directeur de la Banque du Japon (en %)

Sources : Refinitiv, WeSave

Bilan de la Banque du Japon (en % du PIB)

Sources : Refinitiv, WeSave

La tension obligataire : un signal fort, mais encore contenu

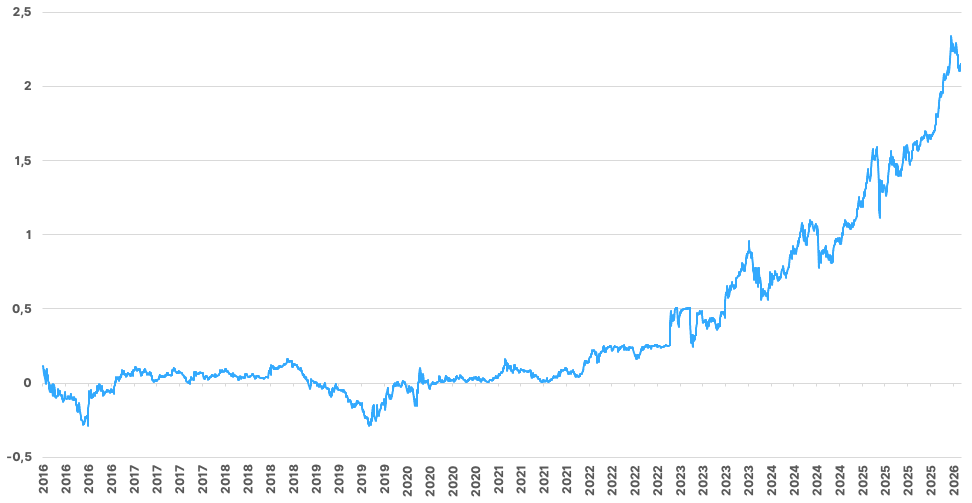

Les taux d’intérêts des obligations souveraines japonaises atteignent désormais des niveaux inédits depuis plus de dix ans en raison du changement de politique monétaire, de la hausse des anticipations d’inflation, et des inquiétudes liées à la politique budgétaire expansionniste du gouvernement. Pour les investisseurs japonais, longtemps habitués à des taux très stables, il s’agit d’un bouleversement considérable. Il faut toutefois relativiser ces tensions car les volumes échangés restent très faibles par rapport à la taille du marché obligataire : de petits mouvements de capitaux suffisent à provoquer de fortes variations de taux, dans un marché affaibli par des années d’interventions de la BoJ. Le risque d’une crise obligataire reste donc limité à ce stade. Par ailleurs, les taux d’intérêts RÉELS (taux d’intérêts une fois l’inflation déduite) restent NÉGATIFS à ce stade, ce qui signifie que la BoJ reste en réalité encore accommodante ! En revanche, la hausse des taux réduit la valeur des portefeuilles obligataires des banques, des assureurs et des fonds de pension, ce qui explique leur prudence à y allouer plus de capitaux. Cette situation pourrait favoriser les actions, les investisseurs cherchant à réduire leur exposition aux obligations au profit de placements plus dynamiques et profitant de l’actuelle inflation (l’inflation n’est autre que la hausse des prix effectuée par les entreprises, et cela se retrouve généralement dans leurs profits !).

Rendement des taux à 10 ans japonais (en %)

Sources : Refinitiv, WeSave

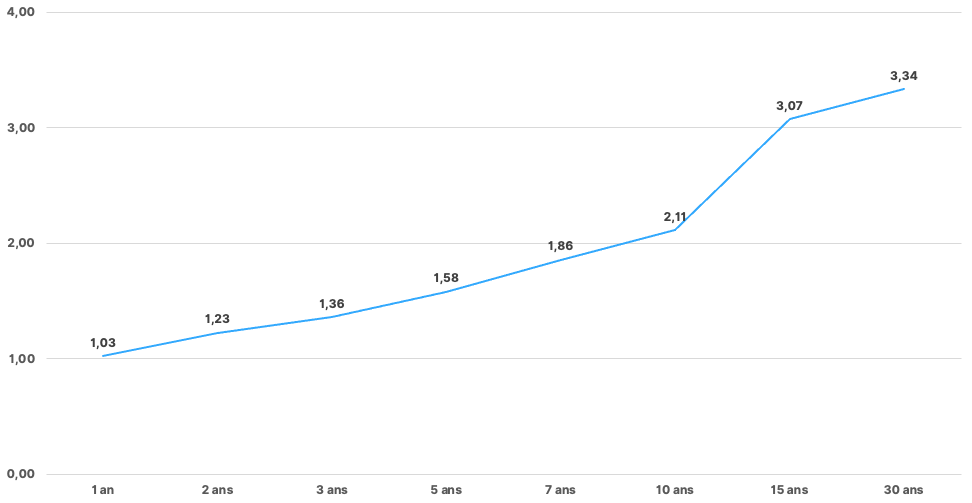

Courbe des taux d’intérêts des obligations de l’État japonais (en %)

Sources : Refinitiv, WeSave

Le Yen : une faiblesse excessive aux conséquences multiples

La baisse du Yen est aujourd’hui un élément clé pour comprendre la situation économique et financière du Japon. Depuis plusieurs années, la monnaie japonaise s’est fortement dépréciée face au Dollar et, dans une moindre mesure, face à l’Euro. Cette évolution s’explique surtout par l’écart de politique monétaire entre le Japon et les autres grandes économies, mais elle est devenue si marquée qu’elle provoque désormais de réels déséquilibres économiques et sociaux. Du côté négatif, un Yen faible rend les importations plus coûteuses, notamment l’énergie et les produits alimentaires. Cela réduit le pouvoir d’achat des ménages et entretient l’inflation, ce qui en fait un sujet politiquement sensible, car affectant directement la vie quotidienne des Japonais. À l’inverse, cette faiblesse du Yen est un avantage pour les entreprises exportatrices, dont les produits deviennent plus compétitifs sur le territoire national et à l’étranger, et dont les bénéfices augmentent mécaniquement une fois convertis en monnaie locale. Pour les investisseurs internationaux, cette situation présente un profil particulier. À court terme, un Yen faible peut pénaliser la performance des actifs japonais une fois exprimée en devises étrangères. En revanche, à moyen terme, une normalisation plus marquée de la politique monétaire de la Banque du Japon pourrait provoquer un rebond significatif du Yen, offrant ainsi une source de performance supplémentaire à l’investisseur. Le risque de change, longtemps vu comme un frein, pourrait alors devenir un avantage !

Nikkei et parité Dollar-Yen

Sources : Refinitiv, WeSave

« Les poussières qui s’amassent forment une montagne »

Un marché actions longtemps délaissé, aujourd’hui en mutation

La Bourse japonaise a longtemps eu une image mitigée auprès des investisseurs internationaux. Marquée par l’éclatement de la bulle financière des années 1990, elle a été perçue pendant des années comme un marché peu dynamique, dominé par des entreprises prudentes, peu rentables et peu soucieuses de rémunérer leurs actionnaires. Cette réputation reste tenace, mais ne correspond plus à la réalité actuelle. Depuis plusieurs années, les autorités japonaises ont engagé d’importantes réformes pour rendre les entreprises plus efficaces et la Bourse plus attractive. Ces réformes visent notamment à améliorer la gouvernance, à augmenter la rentabilité des entreprises et à mieux utiliser les capitaux. Concrètement, les entreprises sont désormais incitées à améliorer leur rentabilité pour les actionnaires, à réduire leurs participations croisées héritées du passé, et à restituer davantage de valeur sous forme de dividendes ou de rachats d’actions. Ce mouvement de fond n’est pas anodin : il représente l’un des principaux moteurs du potentiel de progression de la Bourse japonaise à moyen terme.

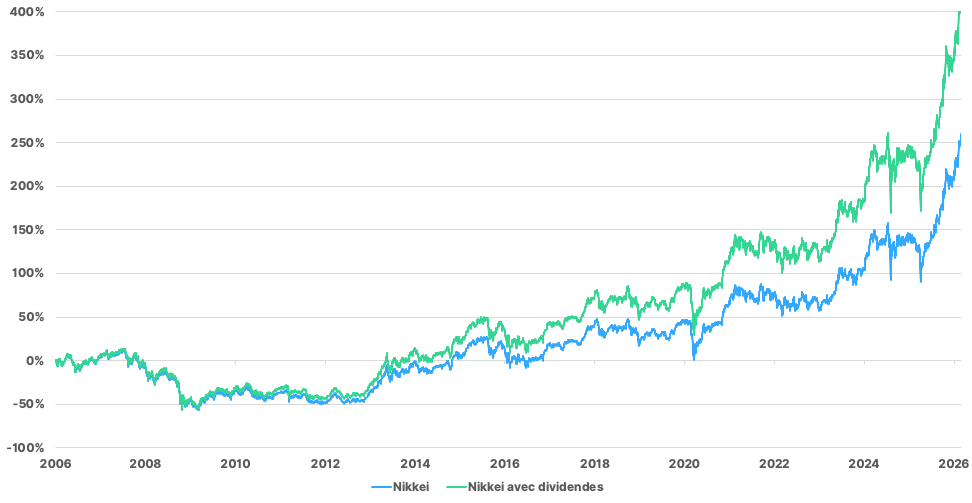

Performances comparées du Nikkei avec ou sans dividendes

Sources : Refinitiv, WeSave

Biais sectoriels : industrie, technologie et valeur ajoutée

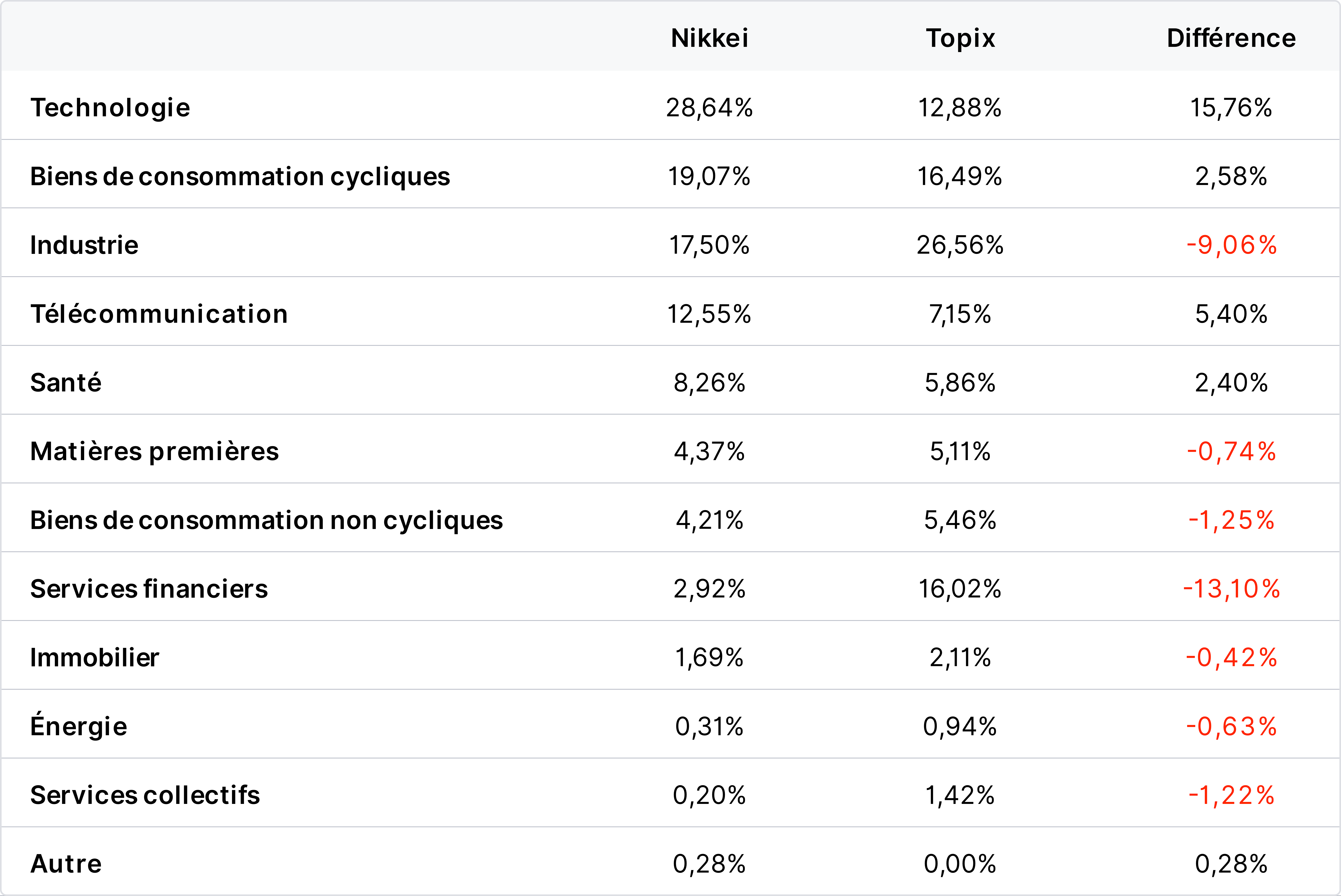

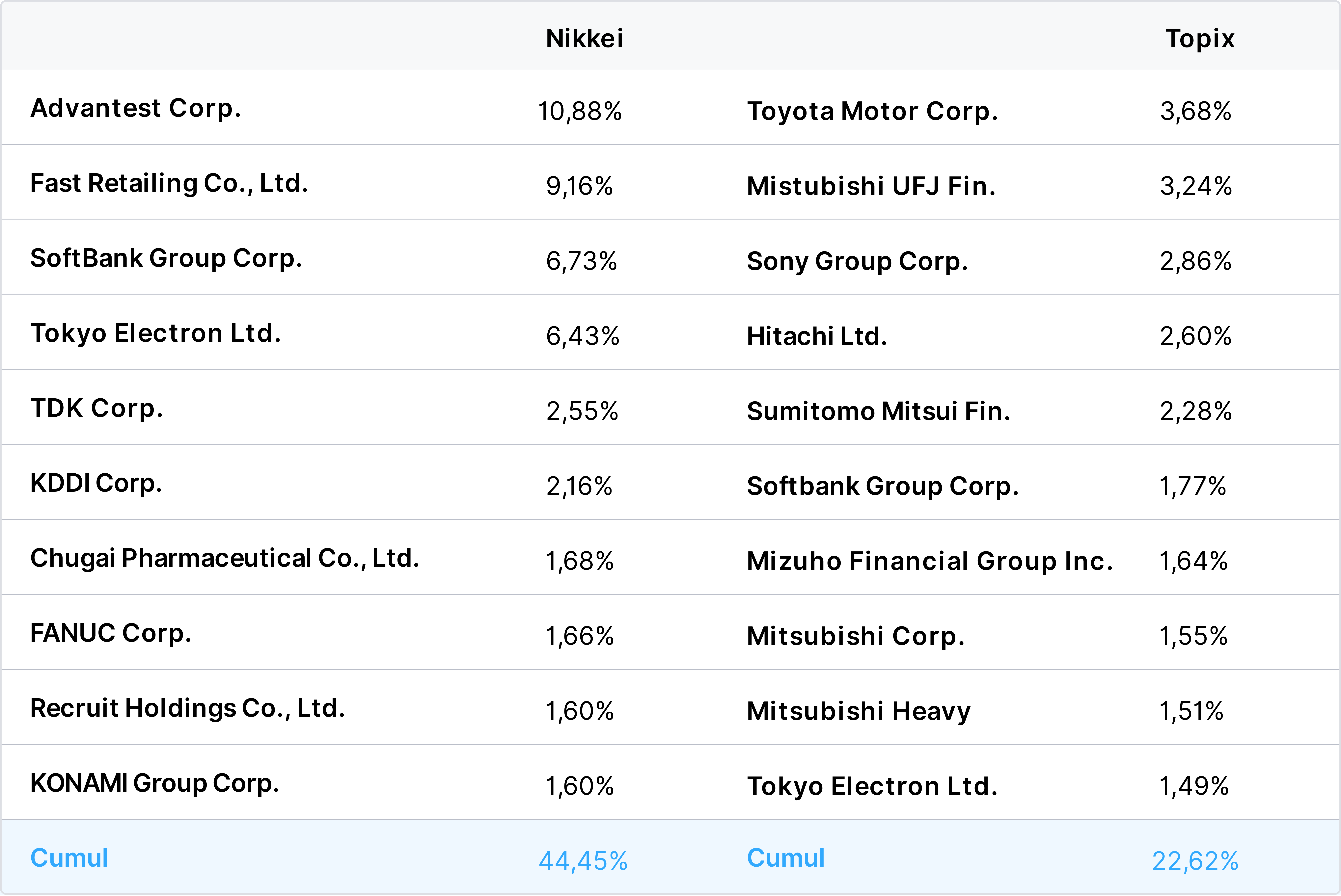

Le marché des actions japonaises présente une structure sectorielle souvent différente de celle des autres marchés occidentaux : il est alors complémentaire pour l’investisseur cherchant à mutualiser ses expositions. Ce marché est fortement exposé à l’industrie, à l’automobile, aux biens d’équipement, à l’électronique, à la robotique et aux semi-conducteurs. Ce biais industriel, longtemps perçu comme un désavantage face à la montée en puissance des géants technologiques américains, redevient aujourd’hui un atout dans un monde marqué par la recherche de souveraineté industrielle, la transition énergétique, et l’essor de l’I.A. Le Japon occupe une position clé dans les chaînes de valeur mondiales, notamment en amont : composants électroniques, machines-outils, capteurs, matériaux avancés et robots industriels. Ces segments sont indispensables au développement de l’I.A., des véhicules électriques, des infrastructures énergétiques et de la Défense. Cette spécialisation confère aux entreprises japonaises une visibilité et une résilience accrues dans un contexte de fragmentation géopolitique. Les grands indices japonais présentent un profil équilibré et bien diversifié mais, pour l’épargnant, il convient toutefois d’analyser de près leurs structures respectives (Nikkei et Topix) car d’importantes différences les distinguent, tant dans les expositions sectorielles qu’en termes de concentration : attention à ne pas investir à tort sur le mauvais indice, et être ensuite déçu par ses contributions au rendement-risque final !

Comparaison des structures du Nikkei et du Topix

Sources : Amundi, WeSave

Comparaison des structures du Nikkei et du Topix

Sources : Amundi, WeSave

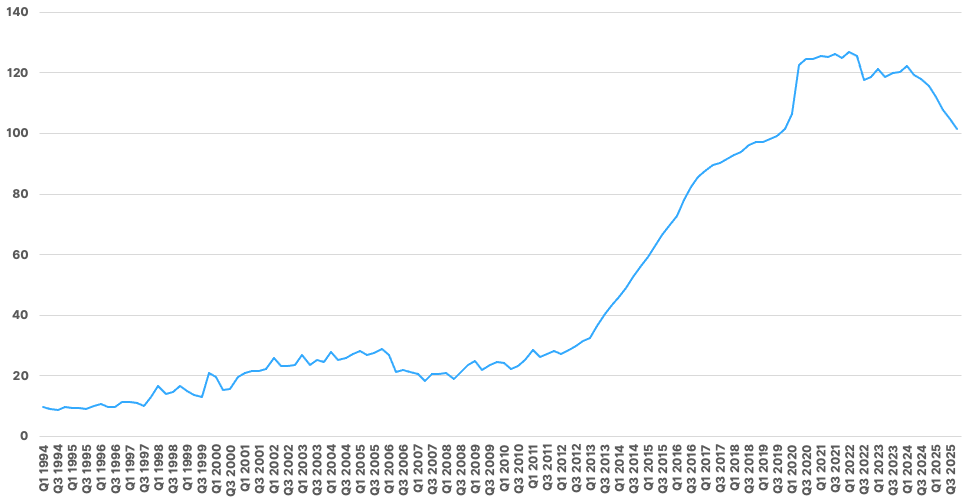

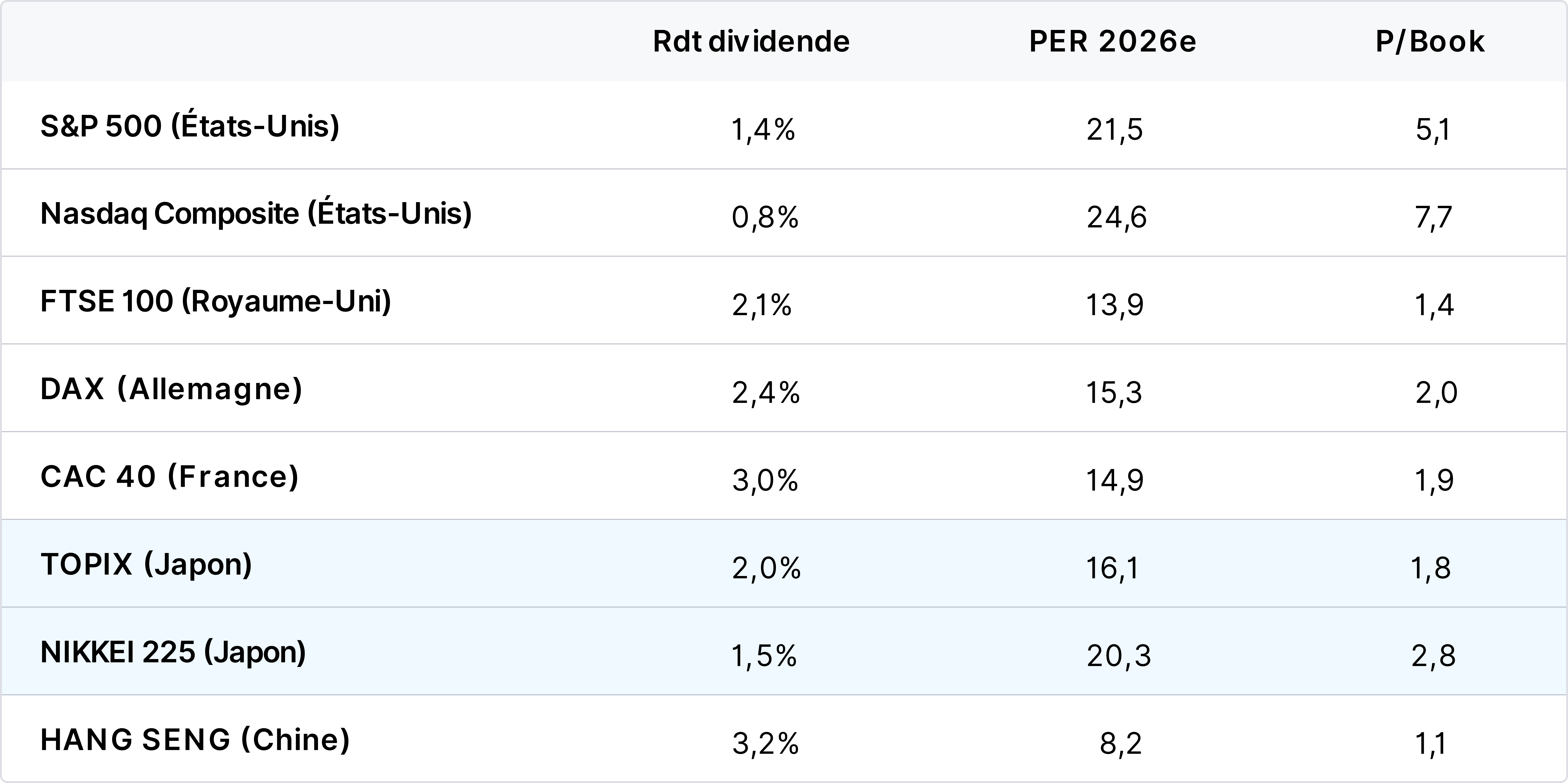

Valorisation : un argument clé en faveur du Japon

Sur le plan des valorisations, les actions japonaises apparaissent attractives, tant en absolu qu’en relatif. Les multiples de valorisation (PER, Price-to-Book, rendement du dividende) restent significativement inférieurs à ceux des marchés américains, et globalement comparables, voire inférieurs, à ceux des marchés européens. Cette décote persistante s’explique en partie par l’héritage historique du marché, mais elle tend à se réduire à mesure que la gouvernance s’améliore et que la rentabilité progresse. À cela s’ajoute un élément souvent sous-estimé : la trésorerie abondante détenue par les entreprises japonaises. De nombreuses sociétés disposent de bilans extrêmement solides, avec des niveaux de liquidités élevés (en moyenne, autour de 6,5% de trésorerie disponible) et un endettement modéré. Cette situation leur offre une grande flexibilité stratégique et renforce leur capacité à investir, à résister aux chocs économiques et à rémunérer les actionnaires.

Valorisations comparées de quelques grands indices internationaux

Sources : Refinitiv, WeSave

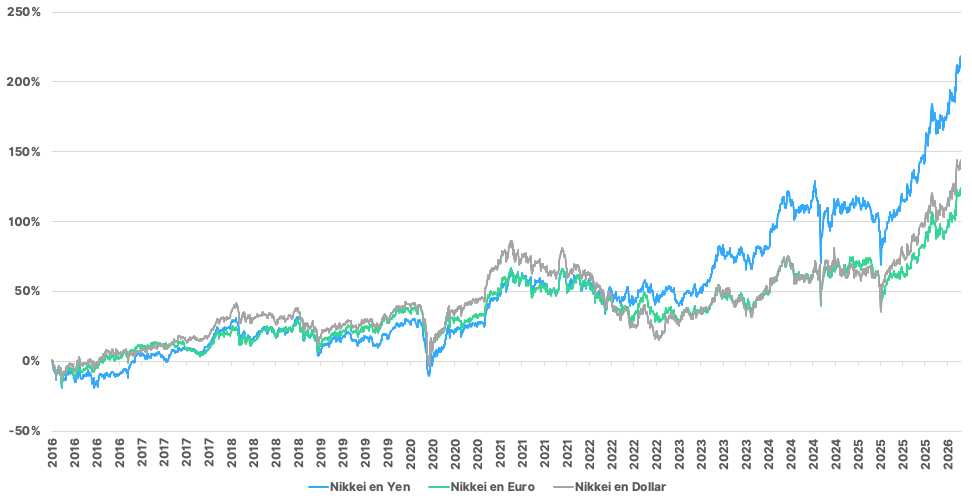

Performance historique : le rôle clé du Yen

L’analyse des performances boursières japonaises doit impérativement intégrer l’effet de change. En Yen, les indices japonais ont enregistré des performances solides sur les dernières années, portées par l’amélioration des résultats des entreprises et par les réformes structurelles. En revanche, exprimées en Dollar ou en Euro, ces performances ont été largement amputées par la faiblesse du Yen. Ce constat est essentiel pour l’investisseur qui doit donc, lorsqu’il investit sur les actions japonaises, choisir de couvrir ou non son exposition au Yen. Un scénario de stabilisation, voire de rebond du Yen, pourrait transformer une performance correcte en devise locale en une performance très attractive en devise étrangère. À l’inverse, le maintien prolongé d’un Yen faible constituerait un frein, mais aussi un puissant soutien aux bénéfices des entreprises exportatrices. Dans les deux cas, les actions japonaises conservent un profil asymétrique intéressant. Il convient de souligner que la BoJ a procédé les 23 et 26 janvier 2026 à des interventions massives sur les devises pour faire remonter le Yen. Ces interventions ont indéniablement eu au minimum l’aval des autorités américaines (la FED ayant sondé les parités Dollar-Yen auprès des courtiers au même moment), voire bénéficié d’un appui actif si ces interventions ont finalement été menées conjointement. Parier sur la poursuite de la baisse du Yen pourrait s’avérer être désormais dangereux et, cela pourrait être un premier signal MAJEUR en faveur des actifs japonais !

Performance du Nikkei en Yen, en Euro et en Dollar

Sources : Refinitiv, WeSave

Opportunités et risques : un équilibre à trouver

Investir au Japon aujourd’hui, c’est accepter une lecture nuancée. Les opportunités sont réelles : valorisations attractives, réformes favorables aux actionnaires, positionnement stratégique dans les chaînes de valeur industrielles, potentiel de rebond du Yen. Mais les risques ne doivent pas être ignorés : vieillissement démographique, dette publique élevée, dépendance énergétique, incertitudes géopolitiques régionales. C’est précisément cet équilibre entre contraintes structurelles et catalyseurs puissants qui fait du Japon un cas d’investissement singulier. Dans un monde où de nombreux marchés semblent chers et concentrés, le Japon offre une alternative crédible, diversifiante et potentiellement rémunératrice pour les investisseurs à moyen et long terme.

« La patience est la vertu des sages »

Le Japon n’est pas un pari spéculatif, mais plutôt un pari de normalisation. Normalisation de la politique monétaire, normalisation de la gouvernance d’entreprise, normalisation de la perception des investisseurs internationaux. Dans un environnement mondial marqué par l’incertitude, la fragmentation, et la recherche de nouveaux relais de performance, les actifs japonais (en particulier les actions !), méritent une attention renouvelée. Sans ignorer ses faiblesses structurelles, le Japon dispose d’atouts considérables et souvent sous-estimés. Si la BoJ parvient à stabiliser l’inflation et à redonner de la valeur au Yen, tout en préservant la confiance des marchés, le Japon pourrait bien surprendre une nouvelle fois le monde, comme il l’a fait après les crises des années 1990 et de 2008. Pour l’investisseur patient, discipliné, et attentif aux cycles de change, il pourrait bien représenter l’un des meilleurs rapports opportunité/risque des prochaines années. « Le bonheur n’est pas quelque chose que l’on trouve, c’est quelque chose que l’on crée ».