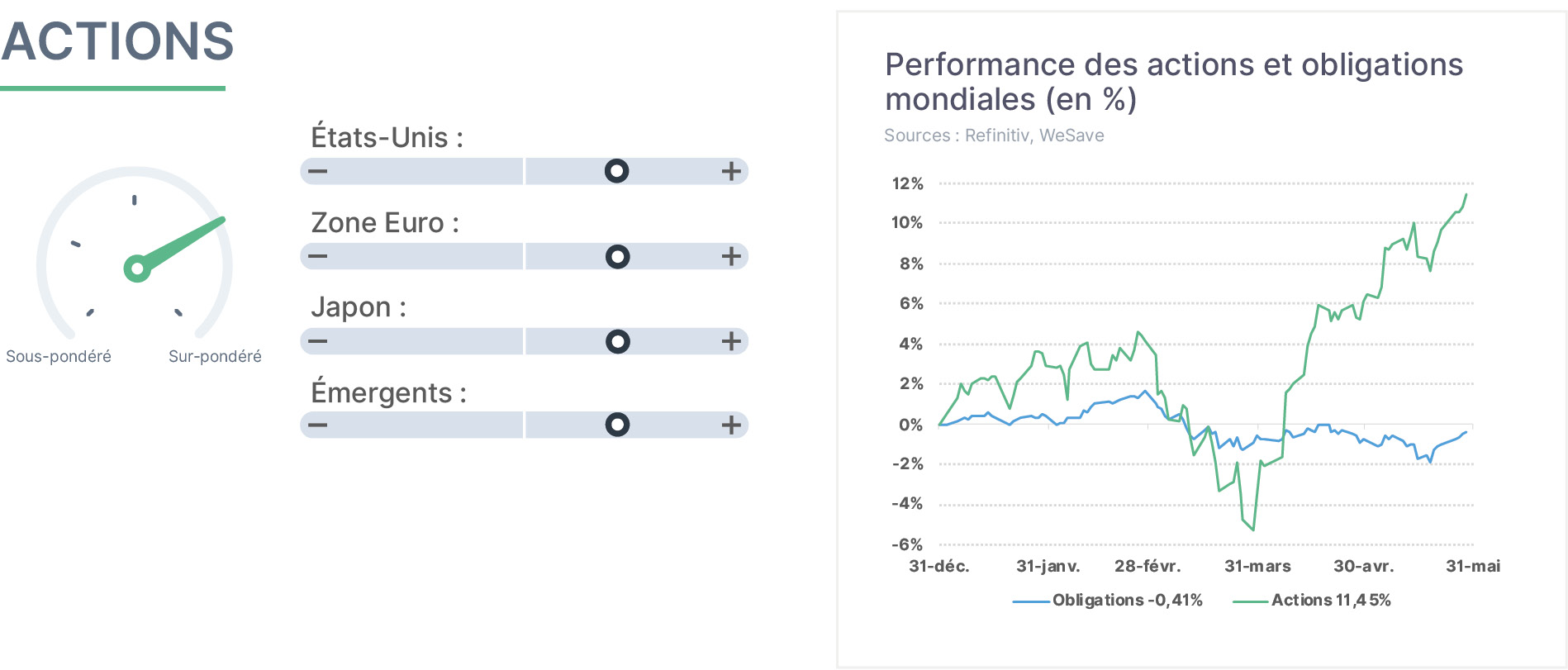

En mai, les marchés actions ont poursuivi leur progression, portés d’abord par les négociations entre les États-Unis et l’Iran autour du conflit au Moyen-Orient, réduisant temporairement les craintes d’escalade géopolitique. La dynamique haussière des actions a surtout été alimentée par une excellente saison de publications de résultats trimestriels, les entreprises américaines surprenant très favorablement les investisseurs. L’enthousiasme autour de l’intelligence artificielle est également resté extrêmement puissant, notamment dans le segment des semi-conducteurs, redevenu le principal moteur des marchés mondiaux. Dans ce contexte, les indices américains ont largement tiré les actions internationales vers le haut et inscrit de nouveaux records historiques. Malgré des risques géopolitiques toujours présents, nous maintenons une surpondération sur les actions.

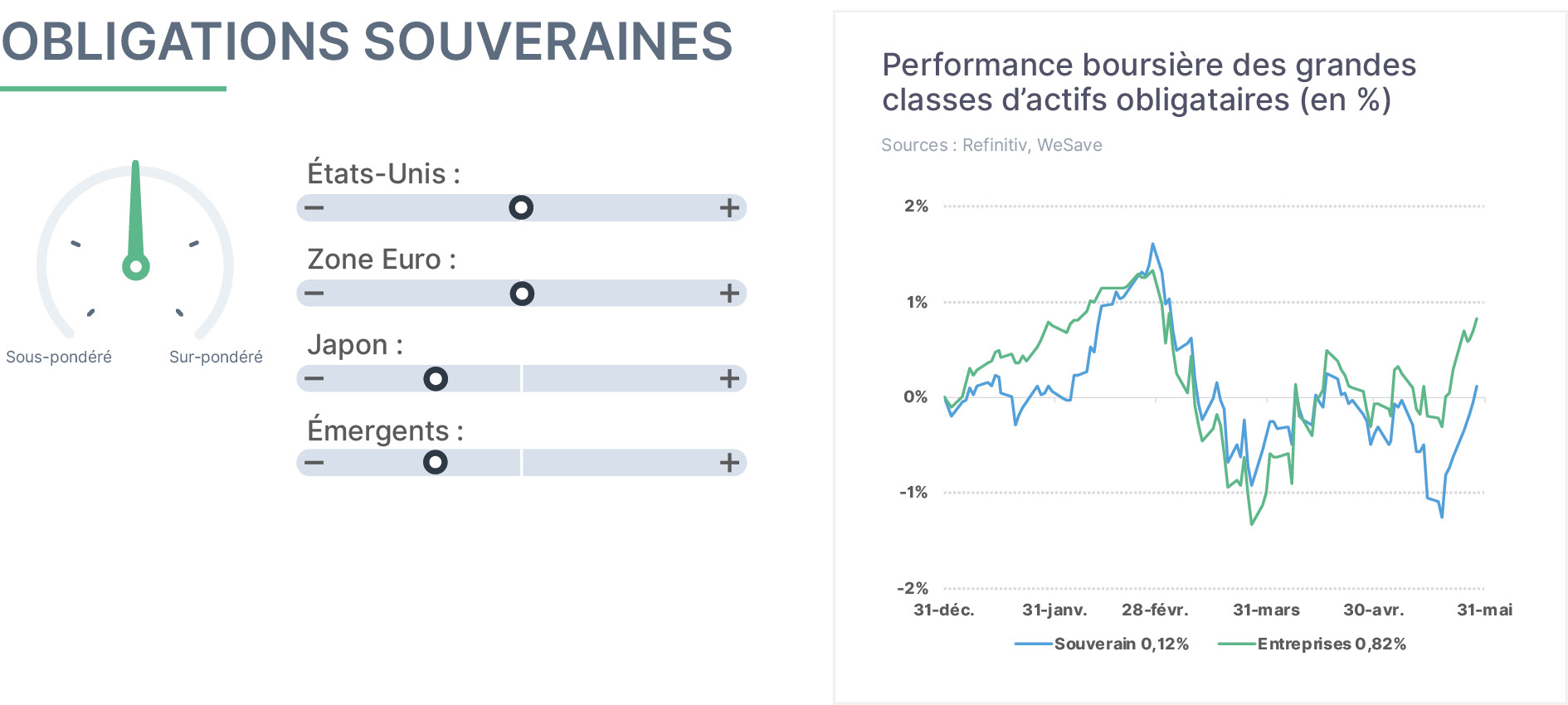

En mai, les obligations souveraines sont restées pénalisées par deux pressions négatives. La première tient aux risques d’inflation, susceptibles d’influencer les décisions des banques centrales en retardant les baisses de taux directeurs initialement envisagées, voire en les contraignant à procéder à de nouvelles hausses. La seconde provient des contraintes budgétaires accrues des États, contraints d’allouer des ressources pour soutenir le pouvoir d’achat des ménages et la trésorerie de certaines entreprises, au détriment de l’investissement, impliquant également une augmentation des émissions d’obligations souveraines. Les pourparlers au Moyen-Orient ont toutefois atténué les pressions inflationnistes, soulageant finalement un peu les marchés obligataires. Nous conservons une position neutre à l’égard des obligations souveraines dans nos allocations.

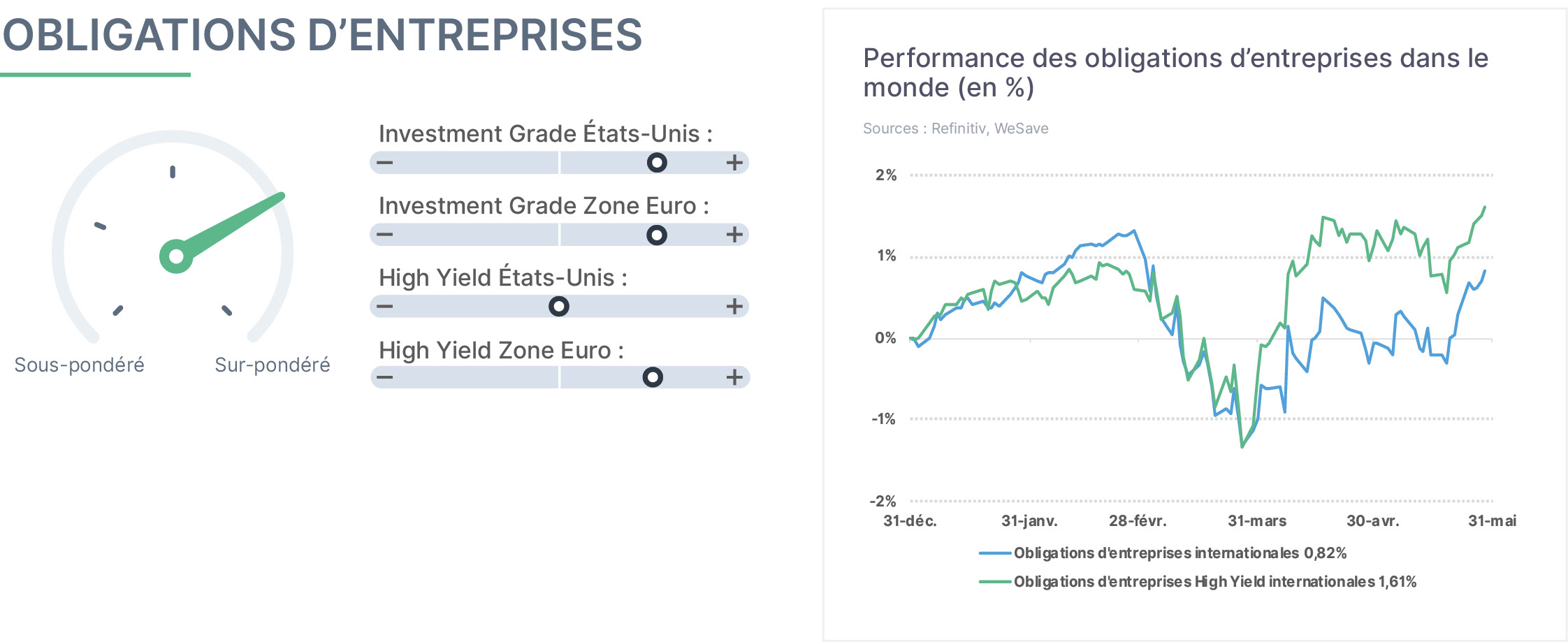

Depuis le début du conflit au Moyen-Orient, les rendements des obligations d’entreprises évoluent dans le sillage de ceux des obligations souveraines, mais avec des conséquences plus nuancées. Contrairement aux États, de nombreuses sociétés disposent de la capacité de répercuter une partie des hausses de prix dans leurs tarifs, soutenant ainsi leurs marges et leur trésorerie malgré les tensions inflationnistes. Certains secteurs restent néanmoins fragiles, notamment les activités les plus énergivores ou dépendantes du financement. À l’inverse, le segment du “high yield” continue paradoxalement de mieux résister grâce à son exposition importante aux entreprises pétrolières et énergétiques, bénéficiaires du contexte actuel. Nous conservons notre surpondération sur les obligations d’entreprises dans nos allocations.

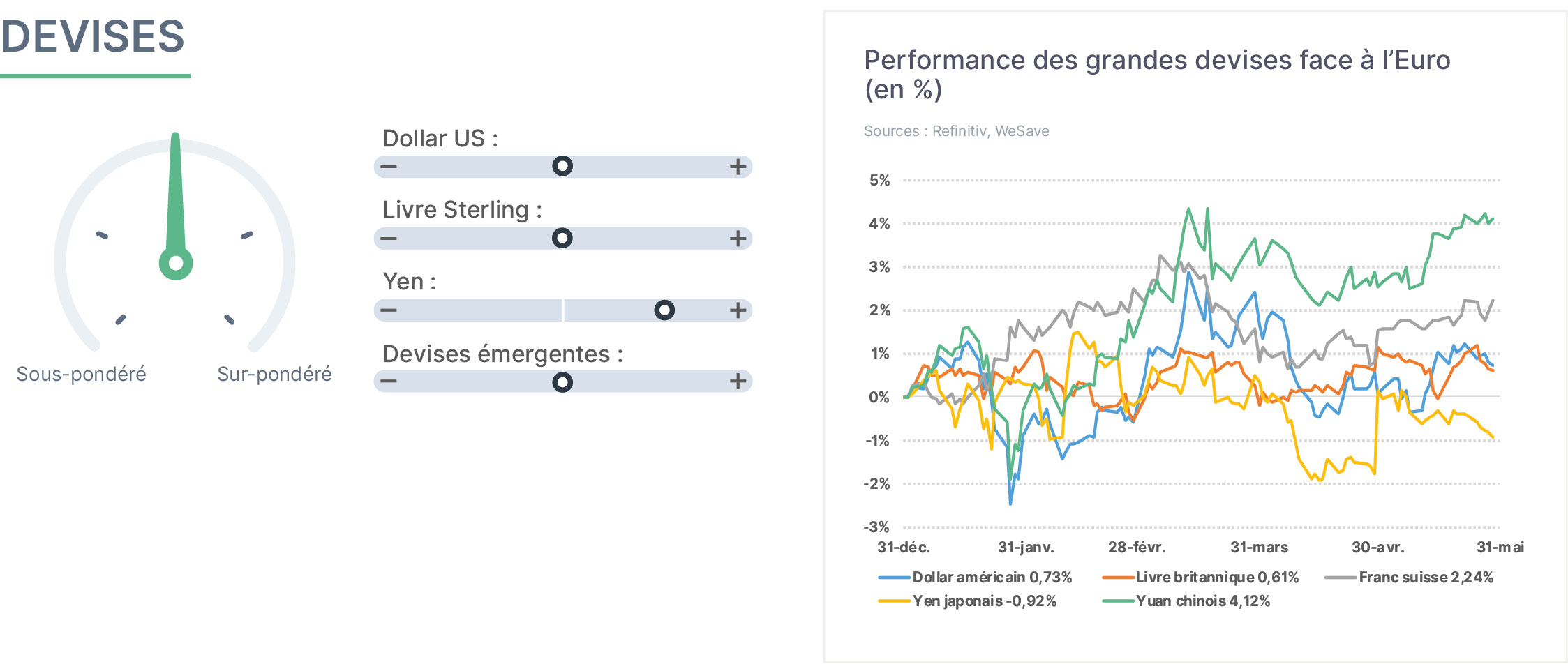

En mai, les devises sont restées particulièrement volatiles, sous l’effet combiné des négociations autour du conflit au Moyen-Orient et des anticipations de politiques monétaires. Le dollar a conservé son statut de valeur refuge, mais son appréciation est restée contenue grâce à l’apaisement progressif des tensions géopolitiques. Dans le même temps, les investisseurs ont continué d’ajuster leurs anticipations concernant les prochaines décisions des banques centrales, avec une forte sensibilité persistante des marchés de change aux statistiques économiques. Depuis le début d’année, l’Euro cède du terrain face à la plupart des devises mondiales. Dans cet environnement instable, il convient de rester très vigilant face aux fluctuations des devises, ces dernières affectant fortement les performances des multinationales et, en fin de compte, les diverses classes d’actifs.

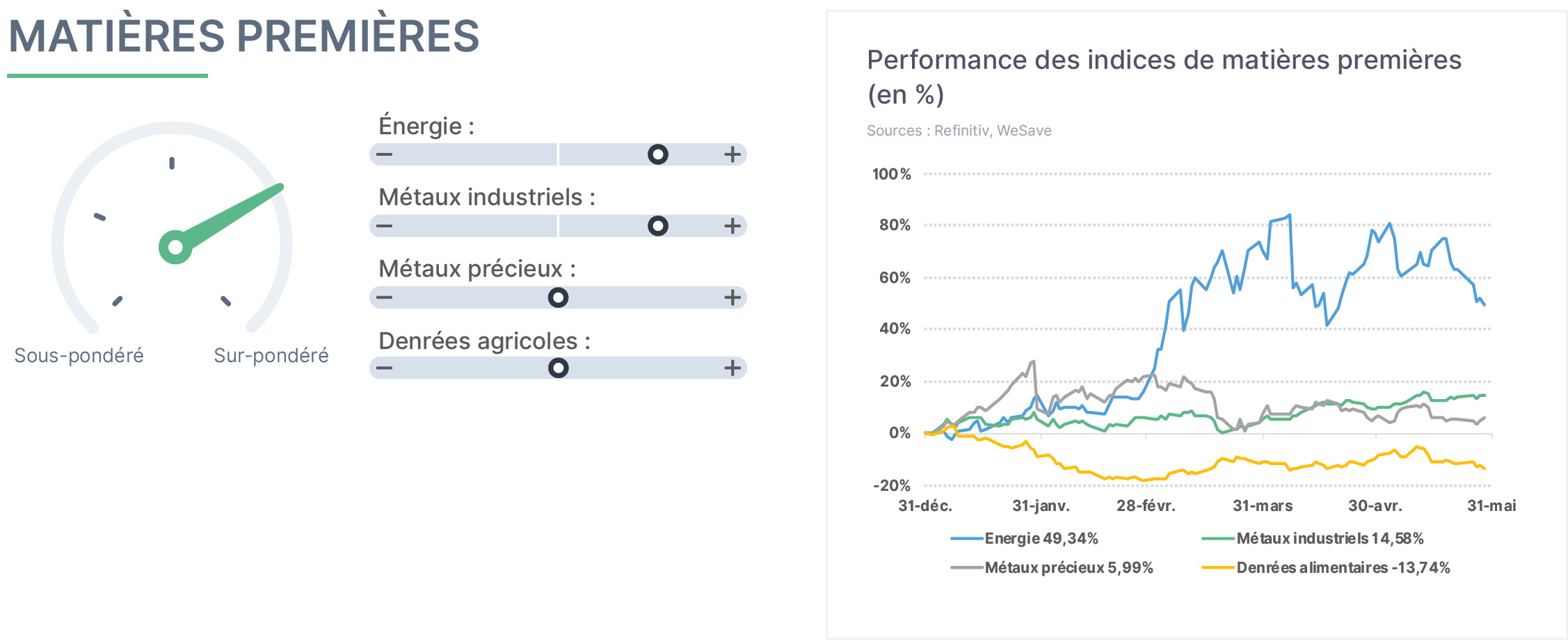

En mai, la volatilité des matières premières est restée importante. Le pétrole a de nouveau concentré l’attention des investisseurs : les avancées progressives des discussions entre Washington et Téhéran ont toutefois permis un léger apaisement des tensions sur les prix énergétiques en fin de mois. Parallèlement, les métaux industriels poursuivent leur progression, soutenus par l’enthousiasme autour de l’intelligence artificielle et par la forte demande liée aux semi-conducteurs et aux infrastructures technologiques. Les prix des denrées agricoles restent volatiles dans un contexte de chaînes d’approvisionnement toujours fragiles. L’or et les métaux précieux restent sous pression, notamment du fait de la remontée des rendements obligataires réels. Dans ce contexte, nous maintenons notre surpondération sur les matières premières.

Émergents / Neutre (0) / Inchangé

Mai a confirmé et amplifié la forte dispersion des performances au sein des actifs émergents. Le MSCI Émergents surperforme beaucoup d’indices mondiaux, mais cette performance masque des trajectoires très contrastées : la Corée du Sud et Taïwan s’envolent, deux marchés portés par l’explosion de l’Intelligence Artificielle et des semi-conducteurs, quand les pays importateurs d’énergie subissent de plein fouet le choc pétrolier. Les obligations restent sous pression, les États devant protéger le pouvoir d’achat au prix d’un alourdissement persistant des dettes. Les devises émergentes demeurent soutenues par l’affaiblissement tendanciel du dollar, historiquement corrélé à une surperformance des actifs émergents. Face aux incertitudes liées au conflit au Moyen-Orient et à ses répercussions, nous maintenons une exposition neutre aux marchés émergents.