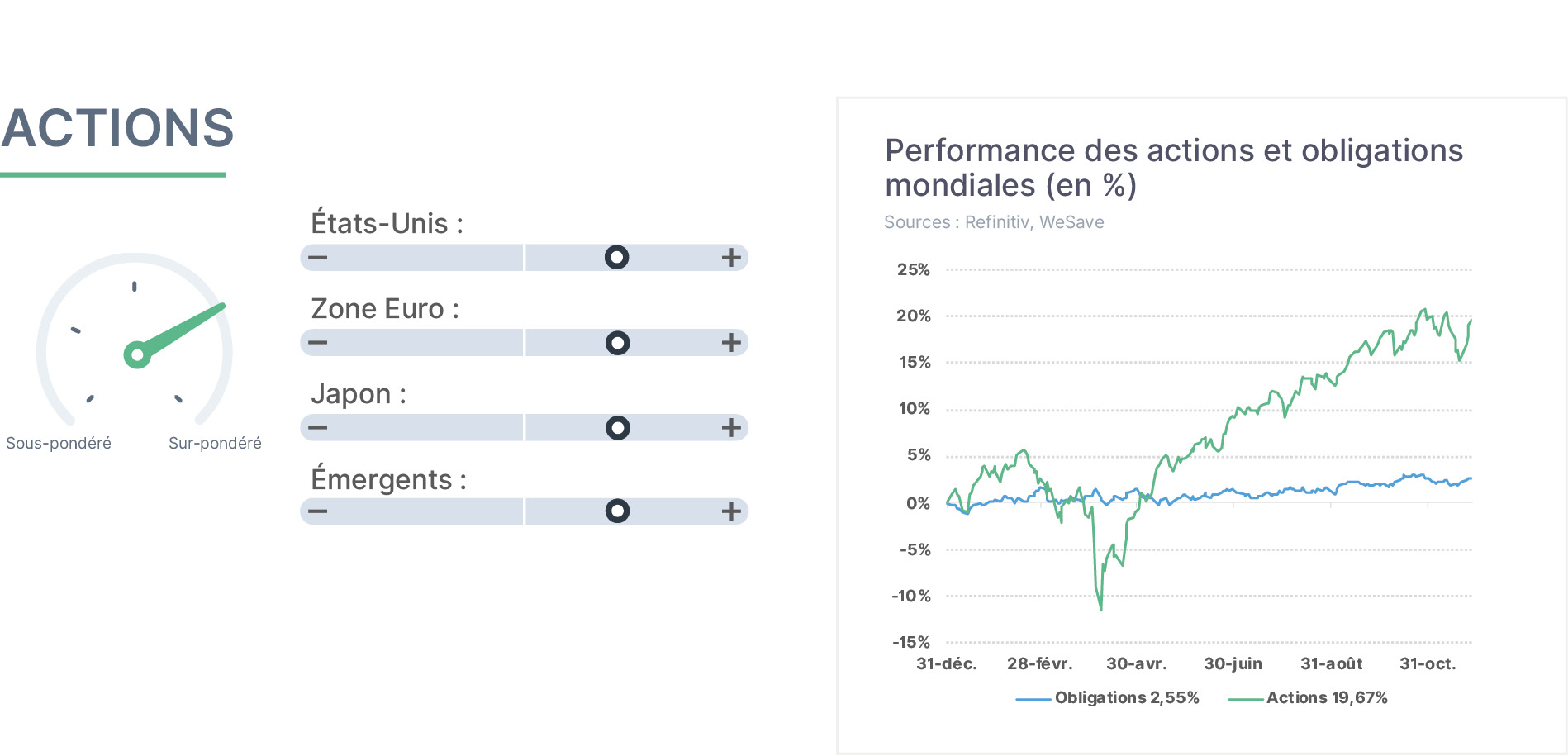

Le mois de novembre a été caractérisé par un retour de volatilité sur les actions. Le premier facteur explicatif est l’incertitude quant à l’éventuelle baisse des taux directeurs par la FED en décembre. En effet, cette dernière manquant de statistiques fiables (cf. fermeture des administrations pendant le mois d’octobre), il lui est plus difficile de trancher quant à ses deux objectifs que sont l’emploi et l’inflation. Fin novembre, les investisseurs ont plutôt retrouvé espoir dans une baisse des taux à venir. La seconde inquiétude est une possible constitution de bulle autour de l’intelligence artificielle, ces doutes coïncidant de plus avec la fin d’année, donc la tentation pour les gestions de “figer” une partie de leurs performances. Le contexte budgétaire, monétaire, et la révolution de l’intelligence artificielle nous incitent à conserver à ce stade notre surpondération sur les actions.

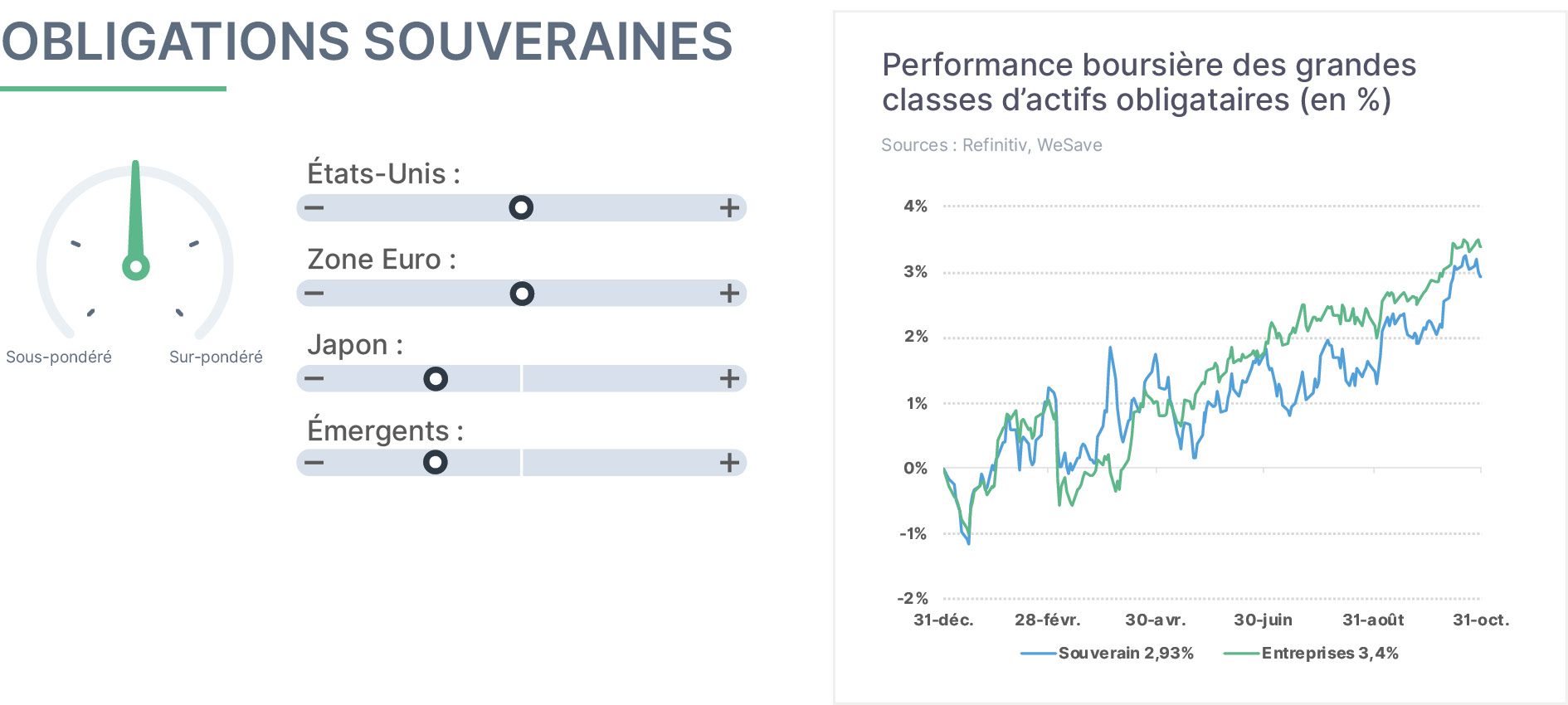

En novembre, les marchés obligataires ont été perturbés par l’incertitude entourant une éventuelle baisse des taux directeurs par la FED en décembre. Les propos de J. Powell et le compte-rendu de la dernière réunion de la FED montrent en effet une forte division parmi les membres votants. Le contexte complique la décision : les données économiques sont publiées de façon très incomplète depuis le “shutdown” d’octobre, tandis que les signaux concernant l’inflation et l’emploi restent très contradictoires. À cela s’ajoute la perspective du changement de Président de la FED début 2026, encourageant probablement ses membres à défendre plus fermement leur indépendance face aux pressions de D.Trump. Compte tenu de l’ampleur des émissions obligataires à venir, nous demeurons neutres vis-à-vis des obligations souveraines dans nos allocations.

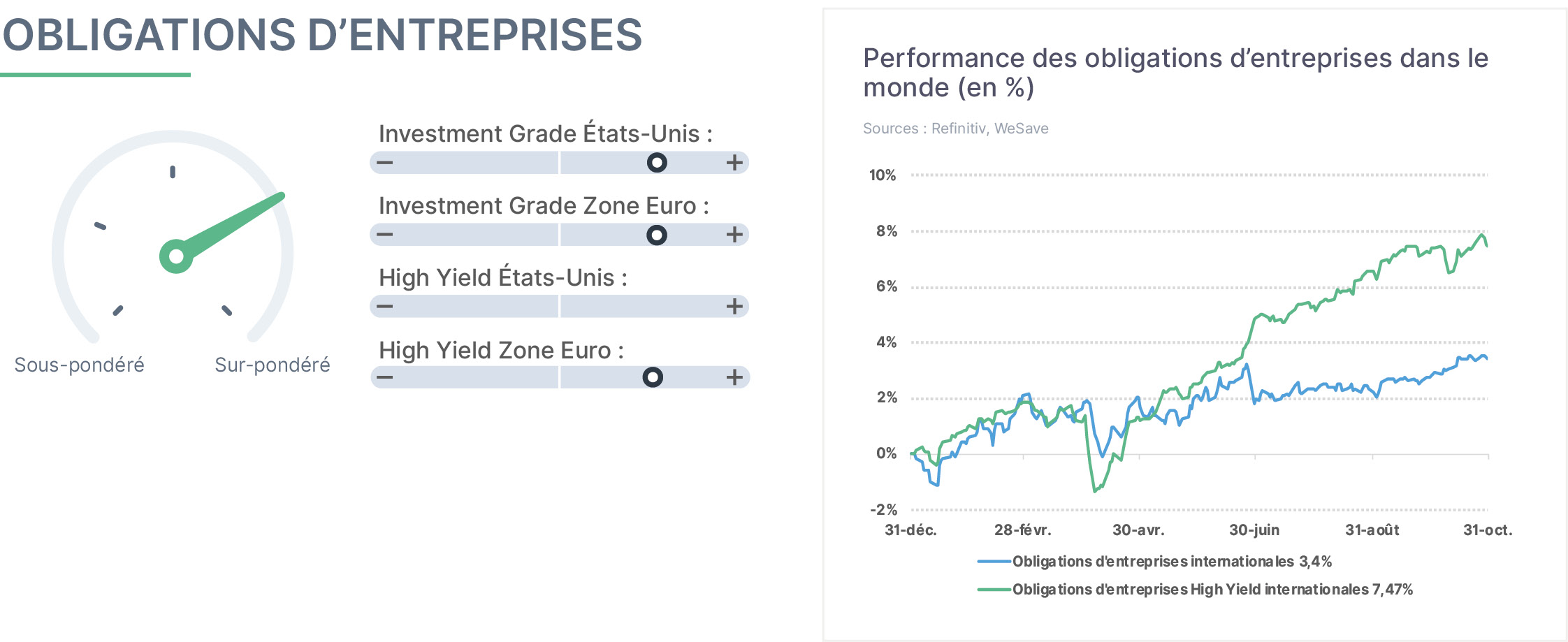

En novembre, les obligations d’entreprises ont connu un mois plus agité, mais finalement bien orienté. Les doutes quant à la politique monétaire de la FED en décembre ont pesé en début de mois, plusieurs membres votants exprimant leurs réserves sur une baisse des taux. À l’inverse, certains gouverneurs, notamment celui de New York – dont l’influence est importante car il pilote les liquidités injectées dans le pays par l’institution – ont ravivé les espoirs en fin de mois. Novembre a aussi été marqué par d’importantes levées de capitaux de sociétés majeures de l’intelligence artificielle, ce qui a également pesé sur la dynamique du segment. Malgré le resserrement des écarts de rendement avec les obligations d’État, les obligations d’entreprises conservent un avantage. Nous maintenons donc notre surpondération sur les obligations d’entreprises.

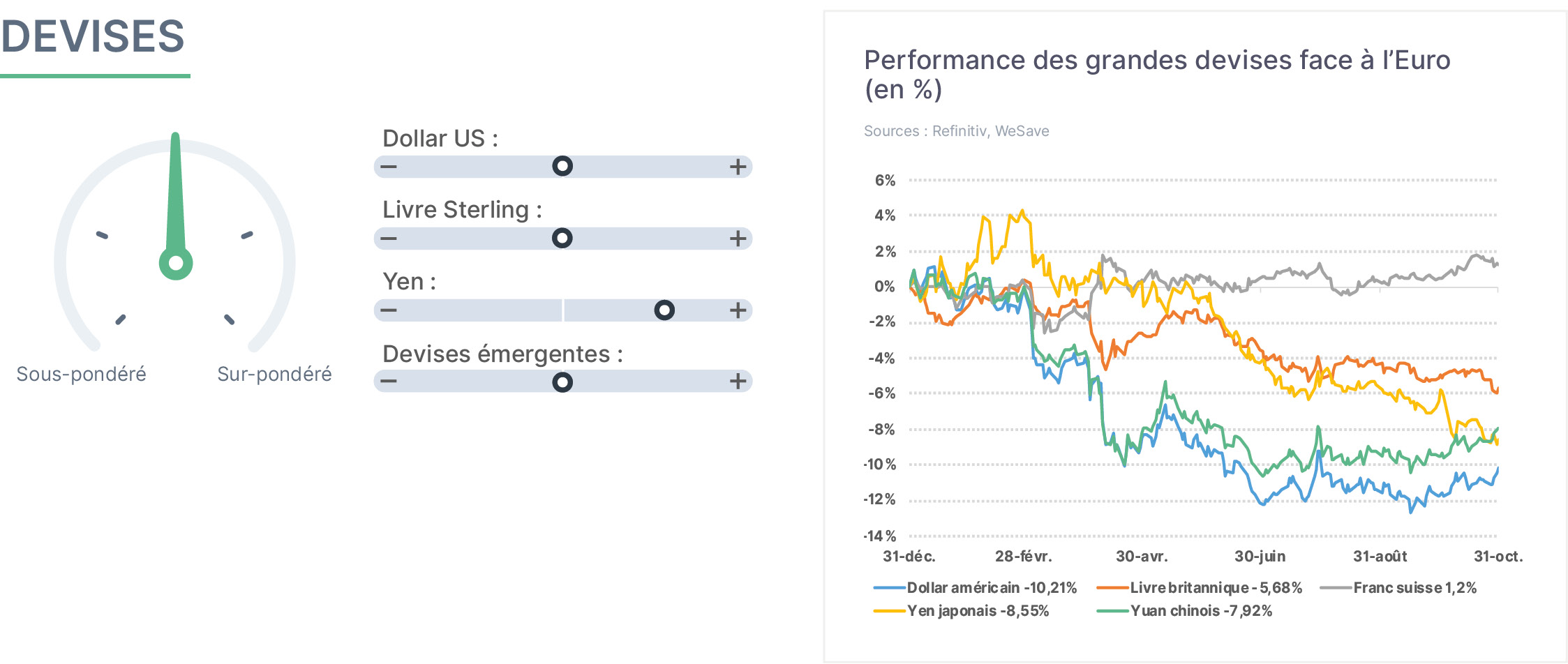

Les fluctuations entre les principales devises restent fortes en cette fin d’année. Les incertitudes des investisseurs quant au rythme exact et, peut-être plus encore, l’ampleur totale des baisses de taux à attendre aux États-Unis, ont d’abord provoqué un rebond, puis un repli du Dollar durant le mois de novembre. Au Japon, la nouvelle 1er Ministre veut imposer une forte relance budgétaire, et elle met la pression sur la Banque du Japon pour que cette dernière reste accommodante en dépit d’une inflation persistante : le Yen a donc décroché. Au Royaume-Uni, le budget, bien que difficilement trouvé, a plutôt soutenu la Livre Sterling face aux autres devises. Les devises étant actuellement un facteur discriminant de performance, il convient de rester très vigilant quant aux fluctuations potentielles des devises durant les prochains trimestres.

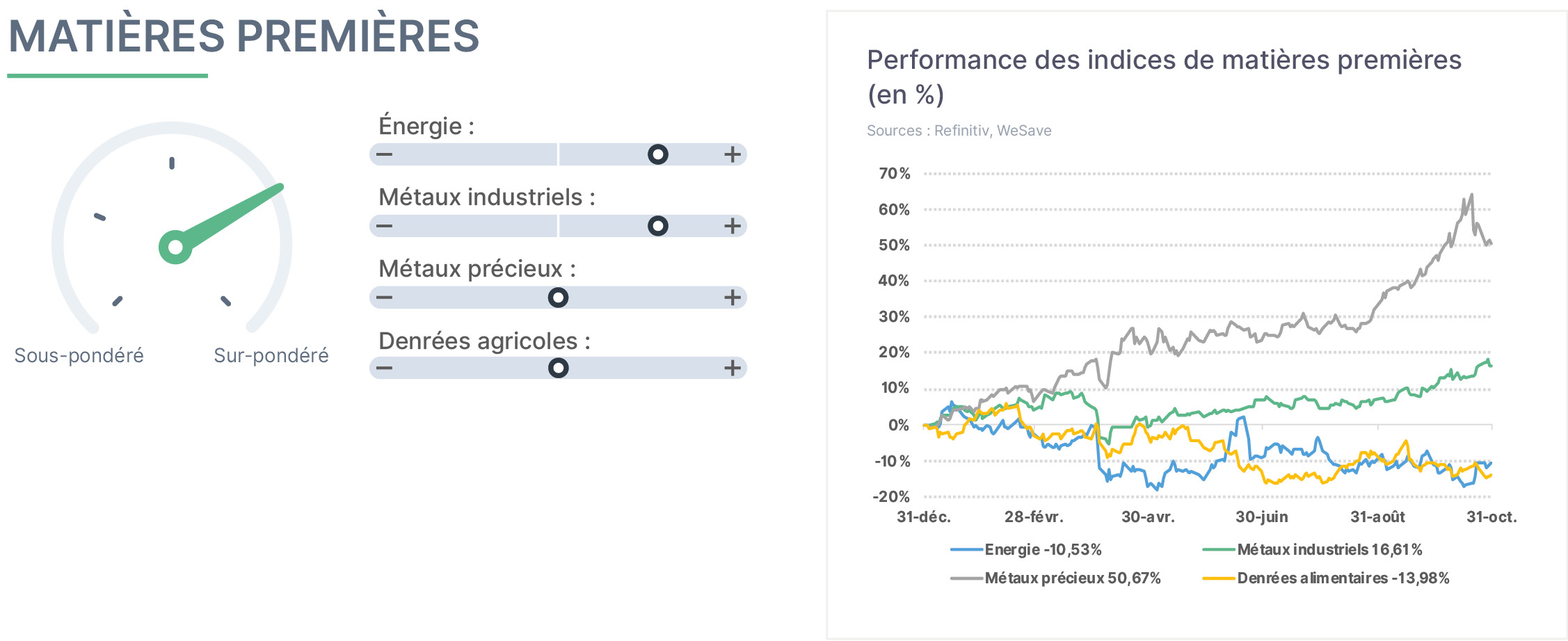

Les prix des matières premières ont été versatiles en novembre principalement du fait des fluctuations du Dollar, elles-mêmes liées aux incertitudes quant à la politique monétaire à venir de la FED. L’or et les métaux précieux ont finalement progressé en fin de mois : il est possible que certaines gestions profitent des replis pour acheter et pouvoir ainsi afficher un niveau de détention satisfaisant d’or en portefeuille en fin d’année. Le pétrole et les autres matières premières énergétiques ont baissé dans l’espoir d’une éventuelle résolution du conflit Russie-Ukraine. Les métaux industriels ont eu des comportements dispersés, mais ils restent plutôt bien orientés en cette fin d’année. Les denrées agricoles demeurent volatiles, soumises aux aléas climatiques internationaux. Nous maintenons à ce stade notre surpondération sur cette classe d’actifs.

Les actifs émergents constituent la surprise positive de cette année, mais le mois de novembre leur a été moins favorable. La sensibilité des actifs émergents aux fluctuations du Dollar, parce que c’est souvent la devise de remboursement de leurs dettes, a une fois encore démontré son impact : le redressement temporaire du Dollar début novembre a pesé sur tous les actifs émergents. En parallèle, le regain d’intérêt pour la Chine ne se dément pas en cette fin d’année, mais toute correction sur les valeurs technologiques américaines a tendance à trouver son écho sur la cote boursière chinoise, ce qui s’est reproduit en novembre lorsque le Nasdaq a fléchi. Compte tenu de l’incertitude entourant la politique économique de D.Trump à leur égard, nous préférons conserver une exposition neutre aux émergents à ce stade.