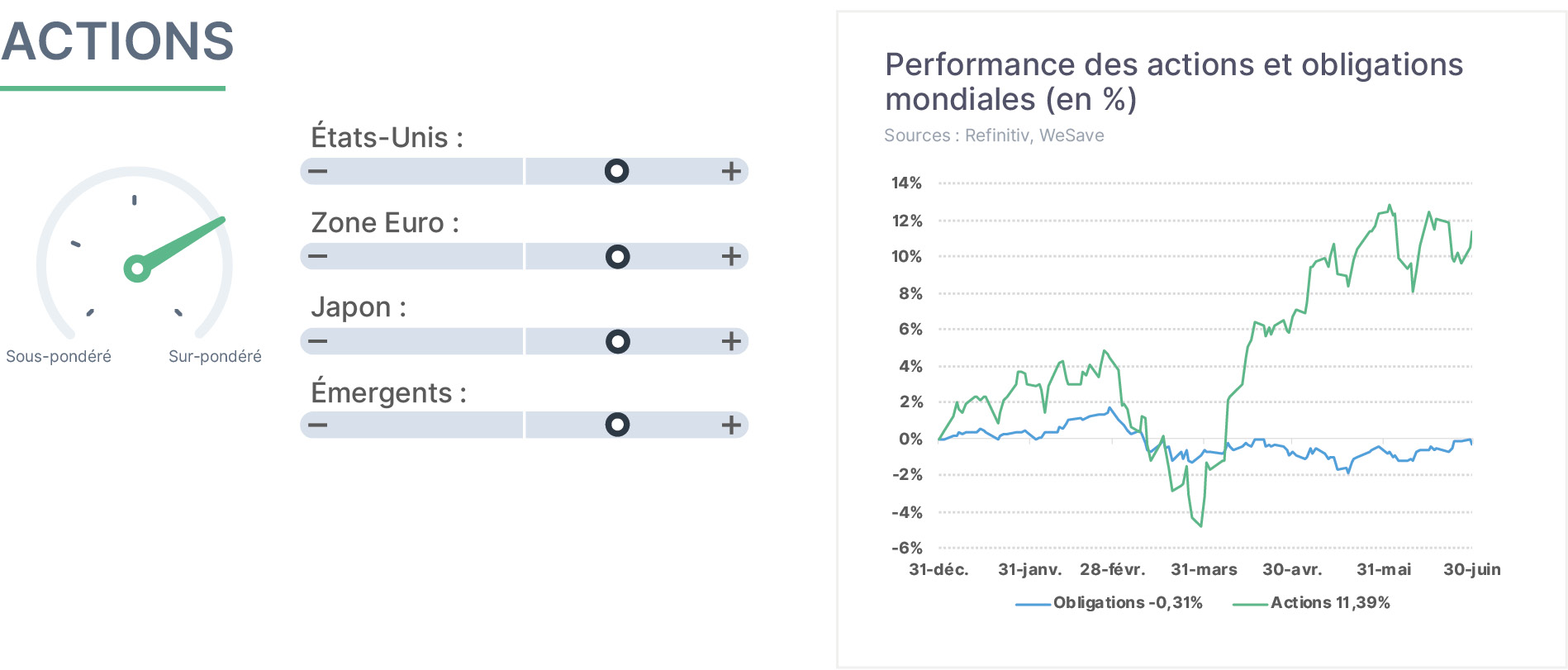

En juin, les marchés d’actions ont fait l’objet de prises de bénéfices malgré l’apaisement des tensions au Moyen-Orient, cette désescalade étant déjà attendue par les investisseurs. Le changement de président à la FED a été l’un des points forts du mois, K.Warsh surprenant les observateurs par une fermeté inattendue contre l’inflation, alors qu’un discours accommodant était a priori envisagé. Une politique monétaire rigoureuse pourrait être un frein partiel au financement des grands projets d’intelligence artificielle en augmentant la charge des intérêts à payer, d’où une forte versatilité de cette thématique en bourse durant le mois. Enfin, la très bonne tenue des actions depuis le début d’année encourage probablement à des prises de bénéfices avant l’été et avant la prochaine vague de publications de résultats trimestriels. Nous maintenons une surpondération sur les actions.

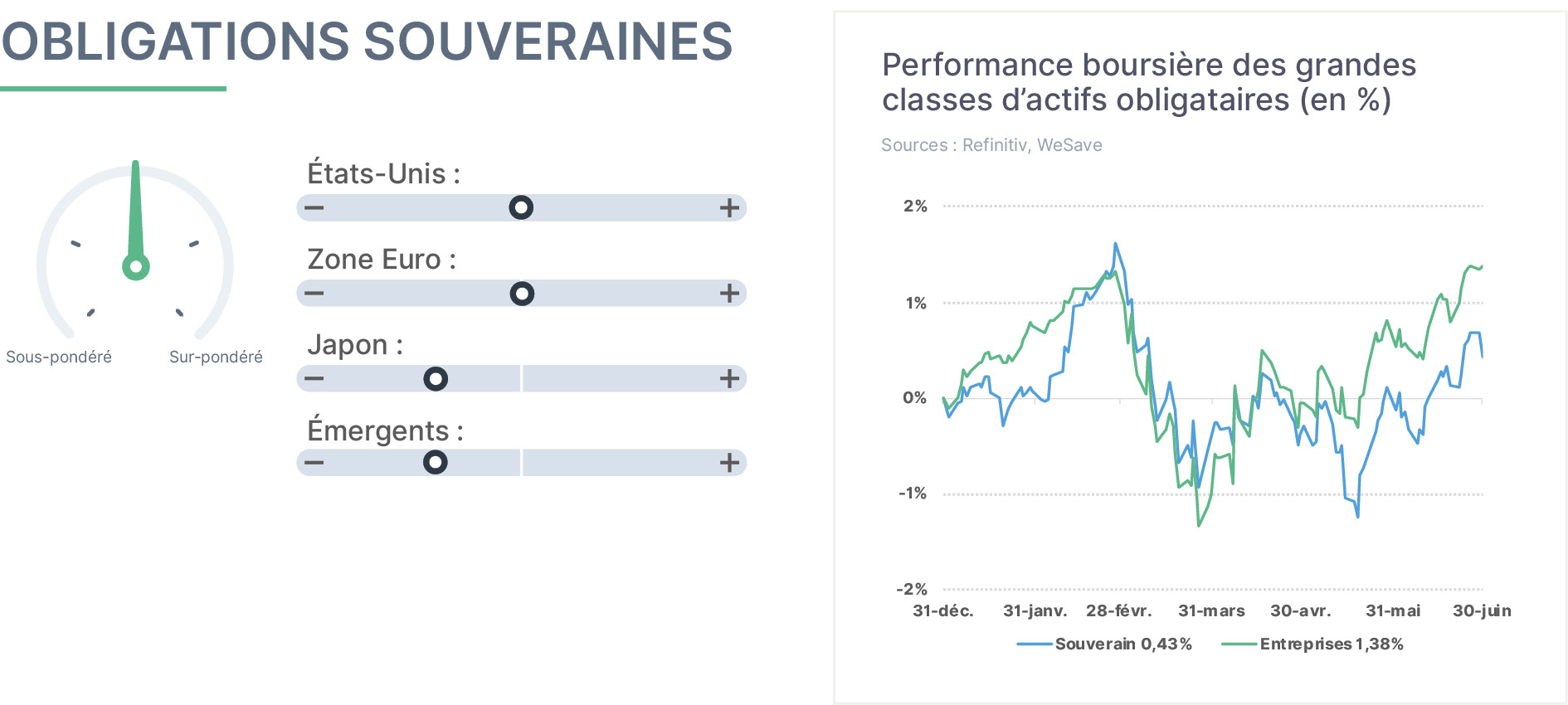

En juin, les obligations souveraines ont vu leurs cours se redresser un peu et leurs rendements se détendre. Le premier facteur favorable a été l’accalmie au Moyen-Orient, les prix de l’énergie ayant fortement reculé, réduisant d’autant les pressions inflationnistes pour les Banques centrales. La prise de fonction de K.Warsh à la tête de la FED a réservé une surprise aux investisseurs : ce dernier a tenu un discours ferme contre l’inflation, alors que le consensus attendait plutôt un ton accommodant. Si ce discours a renforcé les probabilités de hausse des taux directeurs américains cette année, les investisseurs obligataires y ont surtout vu la perspective d’une inflation maîtrisée à long terme. C’est pourquoi, en définitive, ce discours a été plutôt bien accueilli par les marchés obligataires. Nous conservons une position neutre à l’égard des obligations souveraines dans nos allocations.

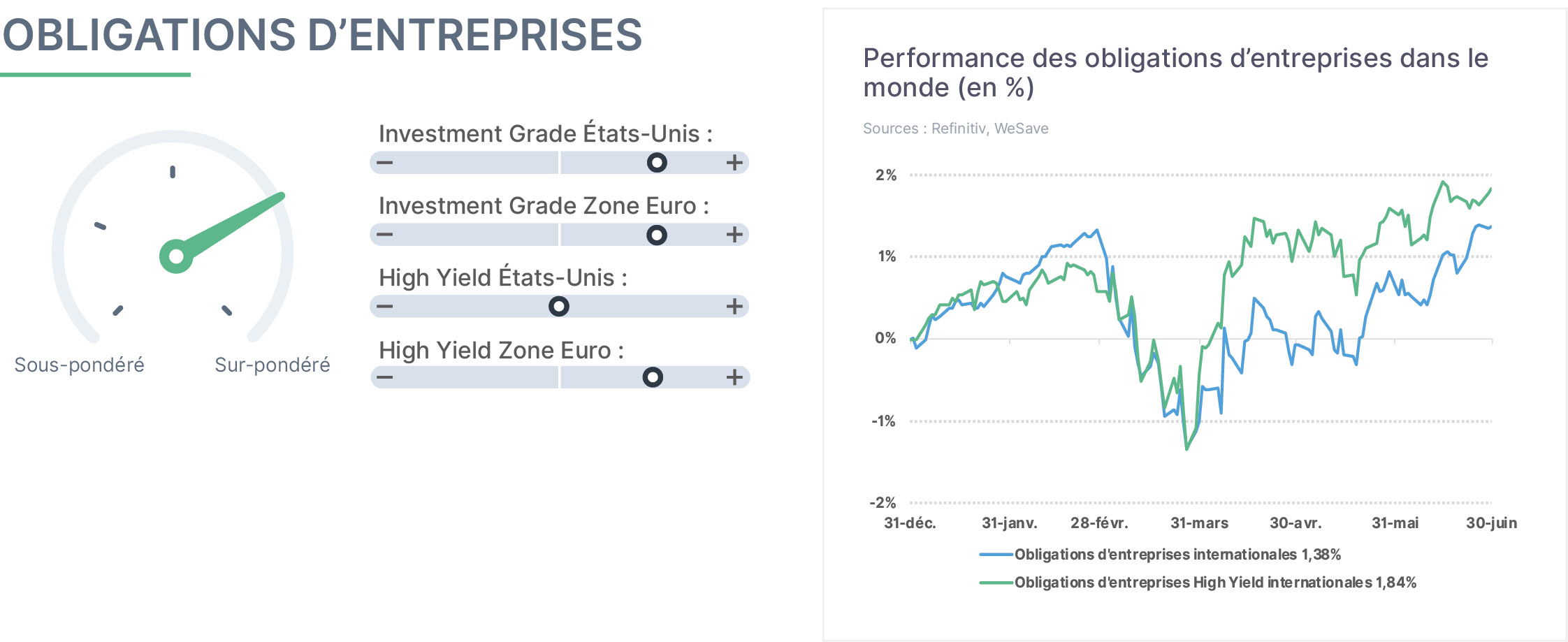

En juin, les obligations d’entreprises ont renoué avec une dynamique haussière. L’accalmie du conflit au Moyen-Orient constitue une bonne nouvelle pour les perspectives d’inflation et, par conséquent, pour la politique monétaire. Elle renforce également le scénario d’une croissance mondiale résiliente, ce qui devrait maintenir le risque de défaut à un niveau modéré. La grande caractéristique de ce début d’année est que les leaders de l’intelligence artificielle sollicitent désormais massivement les marchés obligataires, aux États-Unis comme dans le reste du monde. En conséquence, bien que ces sociétés bénéficient de notations élevées, ce qui peut sembler rassurant, un biais technologique croissant s’impose progressivement sur cette classe d’actifs, à l’image des actions. Nous conservons à ce stade notre surpondération sur les obligations d’entreprises dans nos allocations.

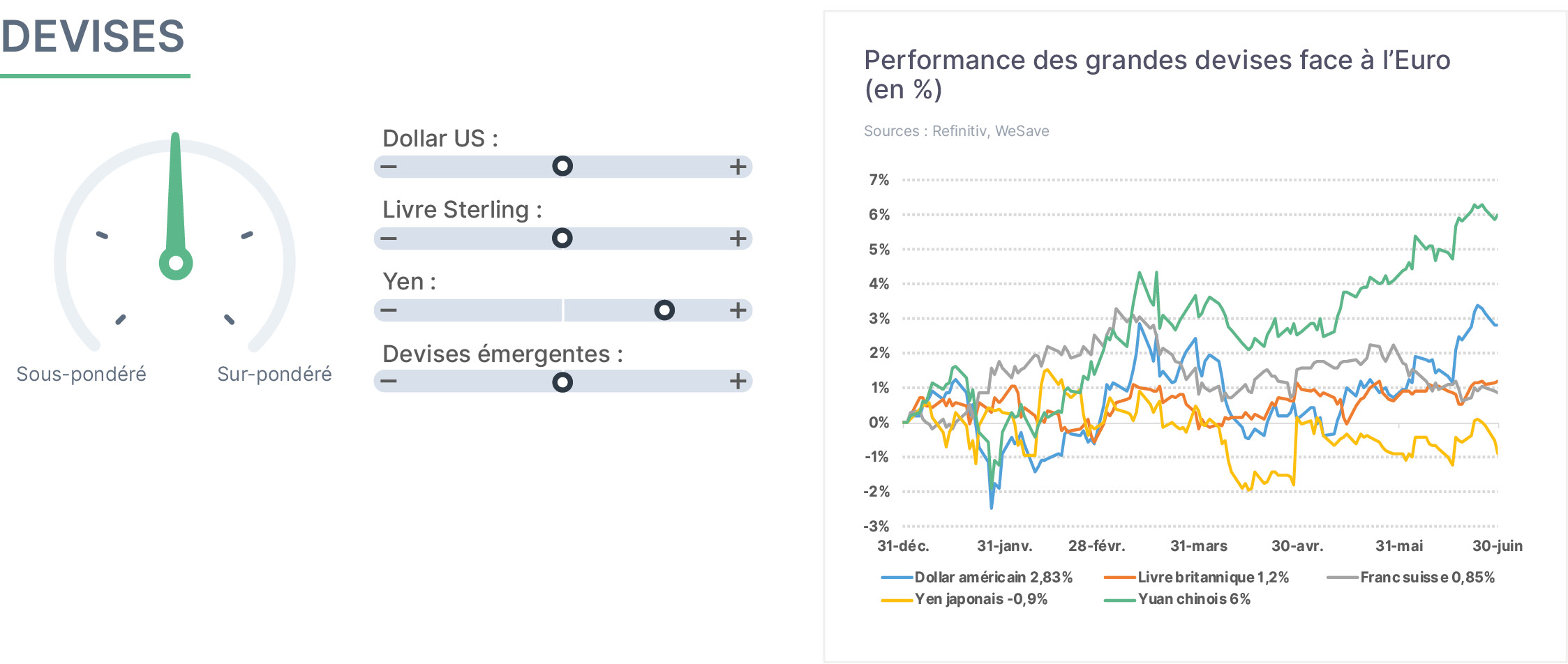

En juin, les mouvements sur les devises sont restés importants. La prise de fonctions de K.Warsh à la tête de la FED a constitué l’événement majeur du mois, son discours de fermeté contre l’inflation contrastant avec les attentes plus accommodantes du consensus. En conséquence, le Dollar s’est nettement apprécié malgré l’apaisement des tensions au Moyen-Orient. De nombreux investisseurs ont été pris à contre-pied par ce rebond, alimenté par le rachat de positions spéculatives baissières. L’Euro a souffert de ce mouvement, reculant face aux principales devises mondiales, et cela en dépit de la hausse de ses taux directeurs par la BCE. Dans cet environnement volatil, il convient de rester vigilant face aux fluctuations des devises, ces dernières influençant fortement les performances des multinationales et, plus largement, celles des différentes classes d’actifs.

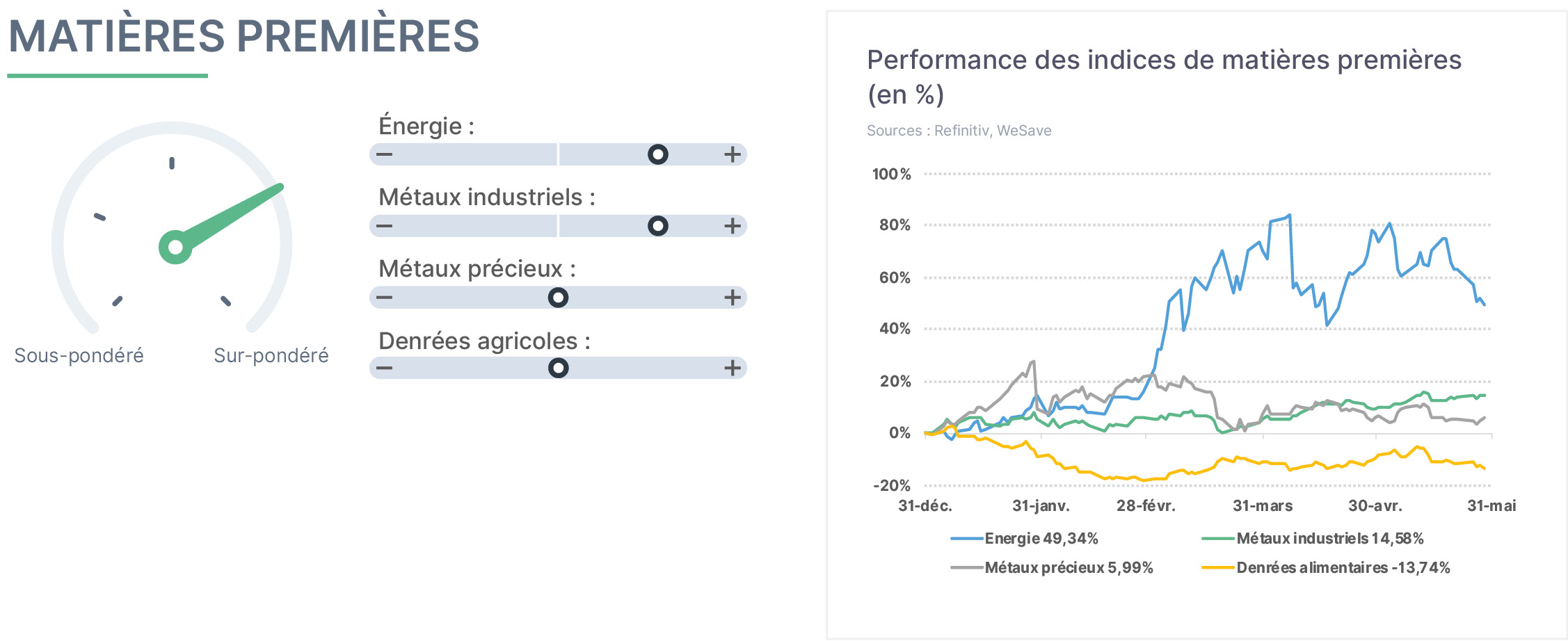

En juin, la volatilité des matières premières a été forte avec, en règle générale, une dynamique baissière des prix. Le pétrole et les matières premières énergétiques ont logiquement été pénalisées par l’accalmie du conflit au Moyen-Orient : le pétrole a même retrouvé ses cours d’avant conflit. Les métaux industriels ont vu leurs prix baisser eux aussi, une partie de leur hausse depuis quelques mois s’expliquant par le fait que les coûts énergétiques justifiaient de relever les prix. L’or et les métaux précieux ont été pénalisés par le discours de fermeté monétaire du nouveau président de la FED et par le vif rebond du Dollar que cela a provoqué. Les denrées agricoles ont vu leurs prix se tendre, souvent du fait des perturbations météorologiques à travers le monde. Nous maintenons notre surpondération sur les matières premières.

En juin, les actifs émergents ont été versatiles. La forte appréciation du Dollar, consécutive au discours plus ferme qu’attendu de K.Warsh sur l’inflation, a pesé sur cette classe d’actifs. La dette des pays et entreprises émergents étant souvent libellée en Dollar, sa hausse alourdit mécaniquement la charge d’intérêts. Par ailleurs, plusieurs banques centrales de ces pays ont relevé leurs taux directeurs afin de contenir l’inflation et soutenir leurs devises, au détriment de la croissance locale. La très forte versatilité des actions émergentes s’explique par le poids très important de la Corée du Sud et de Taïwan, autrement dit des semi-conducteurs, dans l’indice. Face aux incertitudes internationales persistantes et à la montée de blocs géopolitiques susceptibles d’écarter certains émergents, nous maintenons une exposition neutre aux marchés émergents.