Dans de très nombreux pays, le vieillissement de la population et les tensions budgétaires conduisent à remettre en cause la retraite par répartition : la retraite par capitalisation s’impose alors comme une alternative séduisante. Mais ce modèle est-il réellement plus avantageux ? Quels sont ses atouts, et quels risques fait-il éventuellement peser sur les futurs retraités ? Essayons d’analyser, aussi objectivement que possible, cette problématique pour le cas particulier de la France.

Les enjeux …

La retraite par répartition s’appuie sur les cotisations prélevées sur les revenus des actifs (salariés et employeurs), ces derniers finançant les pensions des retraités. Ce modèle repose sur la solidarité intergénérationnelle : chaque génération cotise pour celle qui l’a précédée, et elle s’attend à être à son tour prise en charge par la suivante. La retraite par répartition atteint toutefois désormais de nombreuses limites :

- L’évolution démographique est très défavorablement orientée : plus il y a de retraités par rapport aux actifs, plus le système est financièrement sous pression. Avec l’allongement de l’espérance de vie, les pensions doivent être versées bien plus longtemps qu’auparavant, augmentant d’autant la charge globale. Facteur aggravant, le taux de natalité (nombre de naissances pour 1 000 habitants) se dégrade : le moindre renouvellement des générations réduit progressivement le nombre de cotisants. Ainsi, le ratio entre actifs et retraités est passé de 4 en 1960 à 1,7 aujourd’hui en France : le système de retraite par répartition est donc pris en étau.

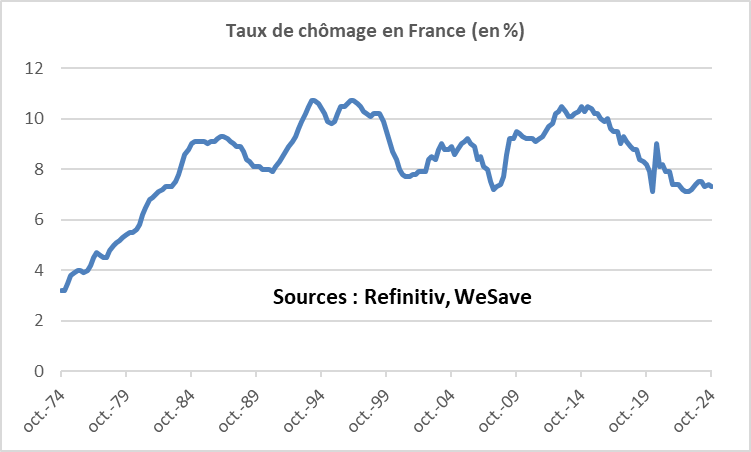

- Les dynamiques du marché de l’emploi laissent à désirer ! Lorsque le chômage progresse, les recettes pour le système de retraite diminuent d’autant. Le taux de chômage pour la France étant, au vu des historiques, relativement bas actuellement (7,4%), c’est a priori un paramètre plutôt rassurant pour nos finances publiques, en dépit d’une croissance économique française modeste. Mais une analyse plus qualitative de l’emploi permet d’identifier plusieurs failles pour les cotisations de retraite. Le taux d’emploi de la France, indicateur mesurant la part de la population en âge de travailler (entre 15 et 64 ans) et occupant effectivement un emploi, est parmi les plus bas de l’Union Européenne (U.E.) : 68,4%. Le degré d’insertion professionnelle est donc mauvais en France, ce qui joue en défaveur des cotisations. Pire encore, les emplois à temps partiel et les emplois précaires ont plutôt tendance à progresser : les cotisations retraite prélevées sur cet ensemble de la population active reposent alors sur des rémunérations faibles ou moins stables. Plus généralement, le niveau des salaires et leur dynamique sont déterminants pour les cotisations retraite perçues et, là encore, la France n’est pas la mieux disante (cf. évolution du salaire des cadres et des professions intermédiaires) !

- Les choix politiques et législatifs sont aujourd’hui compliqués en France, notamment du fait de l’équilibre politique instable actuel. La retraite est, pour les Français, un sujet particulièrement sensible, et chaque tentative de réforme provoque systématiquement des clivages « explosifs ». L’équilibre budgétaire des retraites repose sur 4 paramètres :

- Les taux de cotisation, fixés par l’État, influencent directement le financement du système. Pour rappel, la part de l’employé est de 40%, quand celle de l’employeur est de 60%.

- L’âge légal de départ à la retraite : s’il augmente, les cotisations durent plus longtemps et les pensions sont versées plus tard. L’âge légal est aujourd’hui fixé à 64 ans en France, ce qui est très tôt par rapport à la moyenne de l’U.E. (65,5 ans). L’âge du taux plein automatique, même sans durée de cotisation complète, est maintenu à 67 ans. Au-delà de l’âge de la retraite, afin d’élargir la base de population cotisant à la retraite, il est aussi possible de faire appel à la main-d’œuvre immigrée, mais une part grandissante des natifs y est hostile.

- La durée de cotisation requise : mesurée en trimestres, elle affecte l’équilibre entre cotisants et retraités. Les nouvelles générations d’actifs devront, à ce stade, cotiser durant 172 trimestres pour pouvoir bénéficier d’une retraite à taux plein en France. Sans modifier le nombre de trimestres requis, il est en théorie possible de supprimer des jours fériés ou bien de passer aux 39H pour augmenter le volume horaire annuellement travaillé, mais ce serait une réforme pour le moins délicate à mettre en œuvre !

- La revalorisation des pensions : leur indexation vis-à-vis de l’inflation peut être discrétionnaire, ce qui impacte le niveau des dépenses de retraite. La tentation est forte pour les gouvernements de désindexer partiellement ou complètement les pensions de l’évolution de l’inflation, pour réaliser d’importantes économies. Pour rappel, le montant total des pensions versées chaque année en France est d’environ 350 Mds € (tous régimes confondus), ce qui signifie qu’une indexation complète à 1% d’inflation coûte 3,5 Mds €. Le sujet de l’indexation est sensible car les retraités sont de plus en plus nombreux, et ce sont des votants assidus lors des élections.

- L’intensité de la concurrence économique internationale incite à une remise à plat du système. La France est en effet particulièrement généreuse à l’égard de ses retraités : les pensions versées en France représentent 14,65% de notre PIB contre 12,27% pour l’U.E. Dans la mesure où le financement de nos pensions repose à 60% sur les employeurs, cette charge dégrade mécaniquement fortement la compétitivité relative des entreprises françaises vis-à-vis des concurrents étrangers. La question de la compétitivité devient d’autant plus sensible aujourd’hui que le protectionnisme américain (cf. droits de douane appliqués au monde entier) pénalise les exportations françaises vers ce marché majeur, et que la Chine risque de déverser agressivement ses invendus américains vers l’Europe. Les entreprises françaises ayant généralement un positionnement trop peu haut de gamme, il est probable que l’intensification de la concurrence affecte les marges bénéficiaires, voire devienne même un enjeu de survie pour certaines entreprises. Pour restaurer la compétitivité des entreprises françaises, l’une des pistes régulièrement évoquée consisterait à mettre en place une « TVA sociale » : l’ensemble des cotisations retraite assises sur les salaires seraient diminuées, cette baisse des recettes étant toutefois compensée par des points de TVA en plus. Bien entendu, cette hausse de TVA affecterait le pouvoir d’achat des ménages, quand bien même les entreprises auraient plus de marges de manœuvre pour accorder des augmentations à leurs salariés : la TVA sociale est une mesure probablement impossible à réaliser dans le contexte électoral et social actuel.

Que ce soit du fait des dynamiques structurelles (démographie, marché de l’emploi) ou bien conjoncturelles (équilibres politiques, intensification de la concurrence internationale), le modèle de retraite par répartition français est compromis : c’est pourquoi l’hypothèse de la retraite par capitalisation resurgit.

Les avantages de la retraite par capitalisation

Le système de retraite par capitalisation repose sur un principe simple : chacun épargne pour sa propre retraite durant sa vie active. Les cotisations sont investies sur une diversité d’instruments financiers générant des rendements au fil du temps et, à la retraite, le montant accumulé et ses rendements sont convertis en revenus réguliers (sous forme de rente) ou bien perçus en capital. La retraite par capitalisation se décline sous deux formes :

- Les plans à cotisations définies : le montant des cotisations est prédéterminé, mais le niveau de la pension perçue dépendra des performances des investissements réalisés.

- Les plans à prestations définies : le niveau de la pension est garanti, mais les cotisations sont ajustées pour atteindre cet objectif.

Alors que le système de retraite par répartition consiste en un transfert financier immédiat entre générations, la capitalisation nécessite une accumulation financière de long terme et une transformation de l’épargne en capital productif.

La retraite par capitalisation est présente à des degrés divers dans de nombreux pays :

- Système dominant : États-Unis (401k), Royaume-Uni, Australie, Chili, Pays-Bas

- Système complémentaire important : Suisse, Danemark, Canada, Suède

- Système en développement : France (PER), Allemagne, Japon

Les modèles varient en termes d’organisation (individuelle/collective), d’obligation (obligatoire/facultative) et de place dans l’architecture globale du système de retraite.

Le système par capitalisation offre de nombreux avantages pour ceux qui l’adoptent :

- L’autonomie financière et la liberté de choix. La capitalisation permet à chacun de gérer son épargne selon ses propres critères. L’épargnant choisit ainsi les supports d’investissement (actions, obligations, immobilier, matières premières, crypto-actifs, etc…) avec lesquels il se sent à l’aise, il détermine le montant et la fréquence de ses versements, tout comme la durée de cette épargne. Cette flexibilité permet une adaptation fine à chaque situation personnelle, aux projets de vie spécifiques de l’épargnant, et à son propre niveau de tolérance au risque. Bien entendu, l’épargnant peut être accompagné par des professionnels pour chacune de ces étapes, et cela est même souhaitable afin d’optimiser le choix des enveloppes fiscales employées et de gérer toute cette planification financière complexe. La capitalisation offre, de plus, une grande transparence : l’épargnant connaît à tout moment la valeur de son épargne retraite et peut suivre son évolution. Cette visibilité contraste avec les systèmes par répartition où les droits futurs sont souvent difficiles à estimer et sujets à modifications législatives.

- Un potentiel de rendement élevé à long terme. L’un des principaux attraits de la capitalisation réside dans son potentiel de performance. En investissant sur des horizons longs, notamment au travers des marchés financiers, l’épargnant peut bénéficier de l’effet cumulatif des intérêts composés, autrement dit une dynamique des « intérêts sur les intérêts » (https://blog.wesave.fr/les-interets-composes/). Historiquement, les actions ont par exemple généré des rendements très supérieurs à l’inflation, permettant de préserver, voire d’accroître, le pouvoir d’achat de l’épargnant une fois ce dernier à la retraite. À titre d’illustration, les actions du CAC40, en réintégrant les dividendes versés par les entreprises composant l’indice, ont rapporté en moyenne, depuis son lancement en 1987, +10,8% par an, quand l’inflation annuelle a été de +1,8% en moyenne sur la même période … soit +9% par an en net (il faut toutefois déduire les frais) !

- La capitalisation permet d’être moins exposé aux déséquilibres démographiques. Puisque chaque épargnant décide de son propre plan financier personnel, le système par capitalisation est indépendant du nombre de cotisants et des éventuelles dynamiques démographiques défavorables : ce n’est plus un contrat intergénérationnel. Dans une société où le ratio actifs/retraités se dégrade inéluctablement, cette indépendance est indéniablement un atout de stabilité à long terme.

- Des effets positifs sur l’économie réelle. L’épargnant n’est pas le seul bénéficiaire du système par capitalisation : l’ensemble de l’économie en profite ! L’épargne retraite investie participe en effet très concrètement au financement des États, des entreprises, de l’innovation, des infrastructures, de la transition écologique, etc… L’épargnant y trouve un avantage d’autant plus fort que, si la croissance économique est confortée grâce à ces investissements, cela profite en retour à la performance boursière des actifs sur lesquels il est investi, et améliore d’autant ses perspectives d’une retraite confortable. En ce sens, la capitalisation joue un double rôle : elle sécurise la retraite des individus, tout en favorisant le dynamisme économique du pays.

- La capitalisation permet une transmission du capital. Contrairement aux droits dans un système par répartition, le capital constitué en capitalisation représente un actif patrimonial appartenant à l’épargnant. En cas de décès prématuré, ce capital peut généralement être transmis aux héritiers, évitant la perte des droits accumulés : c’est donc aussi un outil de constitution de patrimoine intergénérationnel. Pour ce faire, 4 enveloppes fiscales sont disponibles en France, offrant chacune des avantages et des inconvénients spécifiques : l’Assurance vie, le PER (Plan d’épargne retraite), le compte-titres, et le PEA (Plan d’épargne en actions). Pour constituer une retraite par capitalisation optimisée, il est possible de combiner certaines de ces enveloppes fiscales.

- La capitalisation contribue au développement des marchés financiers. Les pays disposant de systèmes de retraite par capitalisation développés bénéficient généralement de marchés financiers plus profonds, plus liquides et plus efficaces. Ces atouts facilitent le financement de l’innovation et favorisent une allocation plus efficiente du capital. Alors que la compétition est forte entre les diverses zones géographiques pour attirer à soi les capitaux internationaux, la capitalisation peut y contribuer favorablement, dans la mesure où les épargnants ont généralement une préférence pour les investissements de proximité qu’ils pensent mieux maîtriser.

Les inconvénients et limites de la retraite par capitalisation

Si la retraite par capitalisation offre de très nombreux avantages aux épargnants, ce système présente aussi certaines limites et inconvénients :

- Un risque financier individuel élevé. La capitalisation repose sur des investissements soumis aux aléas des fluctuations des marchés. Les dernières décennies montrent que les crises économiques, les krachs boursiers, les fluctuations de taux d’intérêts et de devises, etc… ont été fréquents et parfois très violents, pouvant nuire gravement au montant de capital finalement accumulé par l’épargnant. Il est alors légitime de s’inquiéter du risque que ce système de retraite peut faire peser sur ses souscripteurs. Si on retient par exemple le S&P500 américain, la baisse extrême annuelle moyenne a été de -14,2% depuis 1980. Mais cette donnée ne reflète pas du tout la performance finale de l’investissement sur cet indice, puisqu’en moyenne il a rapporté durant la même période +13,4% en retenant la performance de fin d’année. La prise de risque est donc largement récompensée, mais il est important de ne pas céder à la panique lors des baisses, et de ne pas avoir eu besoin des capitaux en question au pire moment de l’année. Il est donc essentiel que les capitaux alloués à la capitalisation soient investis sur du long terme et qu’ils ne fassent pas l’objet de rachats prématurés ! L’épargnant doit aussi être vigilant à bien diversifier ses actifs financiers (classes d’actifs, zones géographiques, devises, etc…) pour éviter de « mettre tous ses œufs dans le même panier », et de penser à régulièrement contrôler l’état des corrélations entre ses divers placements financiers pour éviter une situation de diversification inefficiente de son portefeuille. Enfin, plus on approche de la retraite, plus il convient de sécuriser graduellement ses capitaux, de façon à ne pas s’exposer à un brutal décrochage des marchés qui remettrait en cause, au pire moment, le projet final qu’est une retraite correctement financée : l’allocation n’est pas statique, mais dynamique sur la durée.

- Une inégalité d’accès à l’épargne. Le modèle d’épargne par capitalisation favorise les individus ayant des revenus suffisants pour épargner régulièrement. Les plus modestes, déjà fragilisés financièrement, peuvent en revanche difficilement mettre de l’argent de côté chaque mois : les personnes aux parcours professionnels discontinus (majoritairement les femmes) ou précaires accumulent moins de capital et se retrouvent pénalisées. Sans mécanismes correctifs indispensables de redistribution de la richesse, publics ou privés, la capitalisation pure peut conduire à une protection insuffisante pour ces populations. En conséquence, la capitalisation risque d’accroître les inégalités sociales à la retraite et entre classes sociales (cf. transmission des capitaux aux héritiers) … c’est le reproche qui est régulièrement fait au système de retraite américain.

- Le manque d’éducation financière peut être un frein. Gérer son épargne retraite demande un minimum de connaissances en économie et en finance, quand bien même on serait accompagné dans ses choix par des professionnels. Pourtant, beaucoup de citoyens ne maîtrisent pas les notions de base que sont la diversification, la gestion du risque, etc… et cette situation peut conduire à de mauvaises décisions d’investissement, voire aboutir à des pertes significatives ! Plus encore que d’habitude, l’éducation financière est alors un enjeu majeur si la retraite par capitalisation doit être le modèle retenu.

- Les frais sont parfois très élevés. Certains produits d’épargne sont assortis de frais cumulés importants : frais d’entrée, de gestion, d’arbitrage… Ces divers coûts peuvent, sur le long terme, diminuer considérablement la performance nette du capital, d’où une très forte déception possible de l’épargnant quand il voudra prendre sa retraite. Une étude menée par l’Autorité des marchés financiers (AMF) a par exemple démontré que le cumul des frais peut ponctionner 54% du capital finalement obtenu après 10 années : le retraité ne touche que 46% de ce que son investissement aurait pu potentiellement rapporter ! Une vigilance constante est donc nécessaire à l’égard des frais, ce qui peut être décourageant pour l’épargnant non averti … ce point rejoint le précédent, c’est-à-dire celui de l’éducation financière.

- Les incertitudes quant à la longévité de l’épargnant et à l’inflation future compliquent l’estimation du capital à constituer. Le capital accumulé doit couvrir toute la durée de la retraite, mais celle-ci est de plus en plus longue … il est donc difficile de prévoir, plusieurs décennies en amont, le montant de capital à cibler et de déterminer en conséquence l’allocation financière adéquate. De plus, comme l’a prouvé la situation après la COVID et la guerre en Ukraine, l’inflation peut diminuer fortement la valeur RÉELLE des revenus tirés de la capitalisation, et donc le pouvoir d’achat du retraité. Sans mécanisme de réévaluation automatique, cela expose les retraités à un appauvrissement progressif. L’alternative à la réévaluation automatique peut consister à rester plus longtemps investi sur les produits financiers offensifs, mais cela expose alors à plus de risque !

Conclusion

La capitalisation ne constitue pas une solution miracle, mais elle peut être un excellent complément à la retraite par répartition. Chez WeSave, les assurances-vie que nous proposons à notre clientèle ont très souvent pour projet retenu celui de la « retraite » … autrement dit, la capitalisation est déjà adoptée par de nombreux épargnants français ayant pris conscience des limites du système de retraite par répartition. Notre ambition reste inchangée pour aider au mieux ces futurs retraités : réaliser de la performance sur la durée avec des risques maîtrisés, limiter les frais appliqués, mais aussi offrir un accompagnement patrimonial et fiscal personnalisé.