Macro-économie:

- La dette chinoise représente 16% de la dette totale mondiale, ce qui est une donnée voisine des 18% que la Chine pèse dans le PIB mondial.

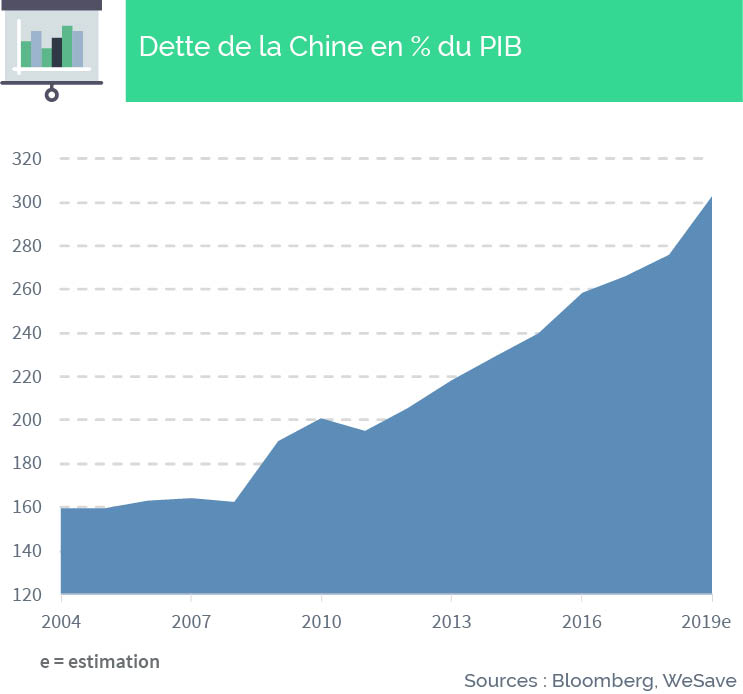

- La dette totale de la Chine atteint le niveau record de 276% du PIB à la fin 2018, et pourrait même être de 303% en 2019 selon l’estimation faite par Sika France.

- La dette des ménages chinois est de 54% du PIB, les 249% restant étant ceux des entreprises et de l’État chinois, sachant qu’il n’est pas toujours facile de les dissocier.

Conséquences pour les portefeuilles :

Au-delà de l’ampleur de la dette chinoise, c’est la vitesse à laquelle cette dette s’accroît qui est inquiétante. En effet, alors que le pays bénéficie d’une croissance économique de +7,8% en moyenne depuis la crise des subprimes et qu’elle est tombée à +6% en 2019, la dette/PIB chinoise a augmenté dans le même temps de +12,8% par an ! Autrement dit, la croissance du pays est portée à bout de bras par l’envol de l’endettement. Bien entendu, de très nombreux investissements ont donc été peu efficients, et le pays a entretenu des surcapacités. Alors que le pays est confronté à des tensions durables avec les États-Unis, et qu’il est affecté de façon conjoncturelle par le coronavirus, la tentation d’effectuer des soutiens additionnels est forte, mais cela butera sur l’ampleur de la dette, sachant que l’État chinois emprunte encore aujourd’hui pour des échéances à 10 ans à 2,98%.

Marchés financiers :

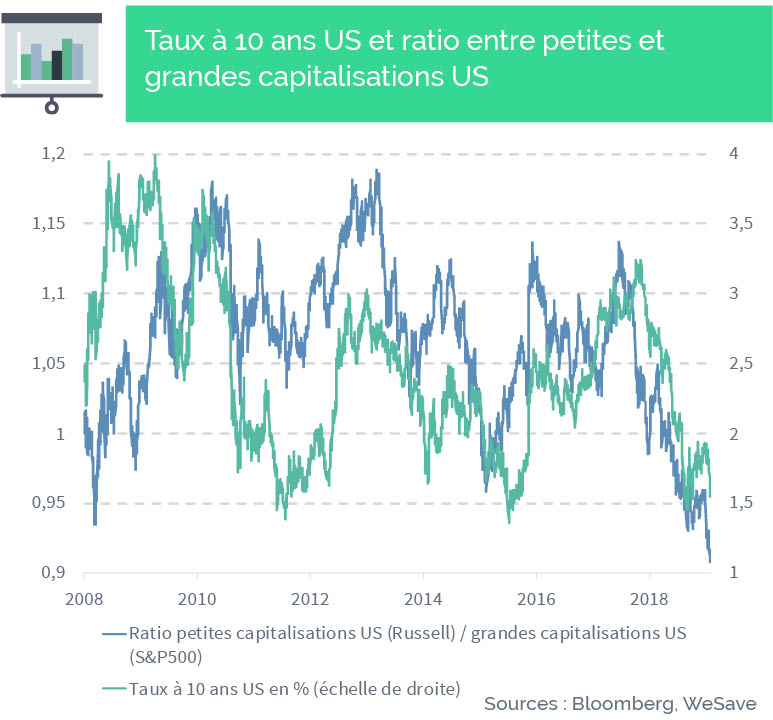

- Le ratio entre petites capitalisations boursières américaines et grandes sociétés multinationales diminue lorsque les investisseurs privilégient la liquidité des grandes entreprises aux dépens des petites.

- Les taux à 10 ans américains diminuent lorsque la banque centrale adopte une politique monétaire accommodante et/ou quand les investisseurs s’inquiètent des perspectives et se portent vers les obligations.

Conséquences pour les portefeuilles :

L’appétit ou l’aversion pour le risque des investisseurs peut être en partie appréhendé grâce à de tels indicateurs boursiers. À l’évidence, au vu du niveau du taux à 10 ans américain et du ratio entre petites et grandes capitalisations américaines, les investisseurs sont actuellement méfiants quant à la pérennité des perspectives économiques et financières, bien que les indices d’actions aient accumulé récemment des records historiques. L’investisseur contrariant considérera que ces deux indicateurs étant proches de leurs minimas, il faut désormais surpondérer les petites sociétés et alléger les obligations américaines. Un tel raisonnement ferait sens si l’économie était proche d’un bas de cycle et non d’un haut de cycle, comme c’est actuellement le cas. Il semble plus raisonnable d’être donc « suiveur« et d’accompagner les mouvements en cours plutôt que de s’y opposer.