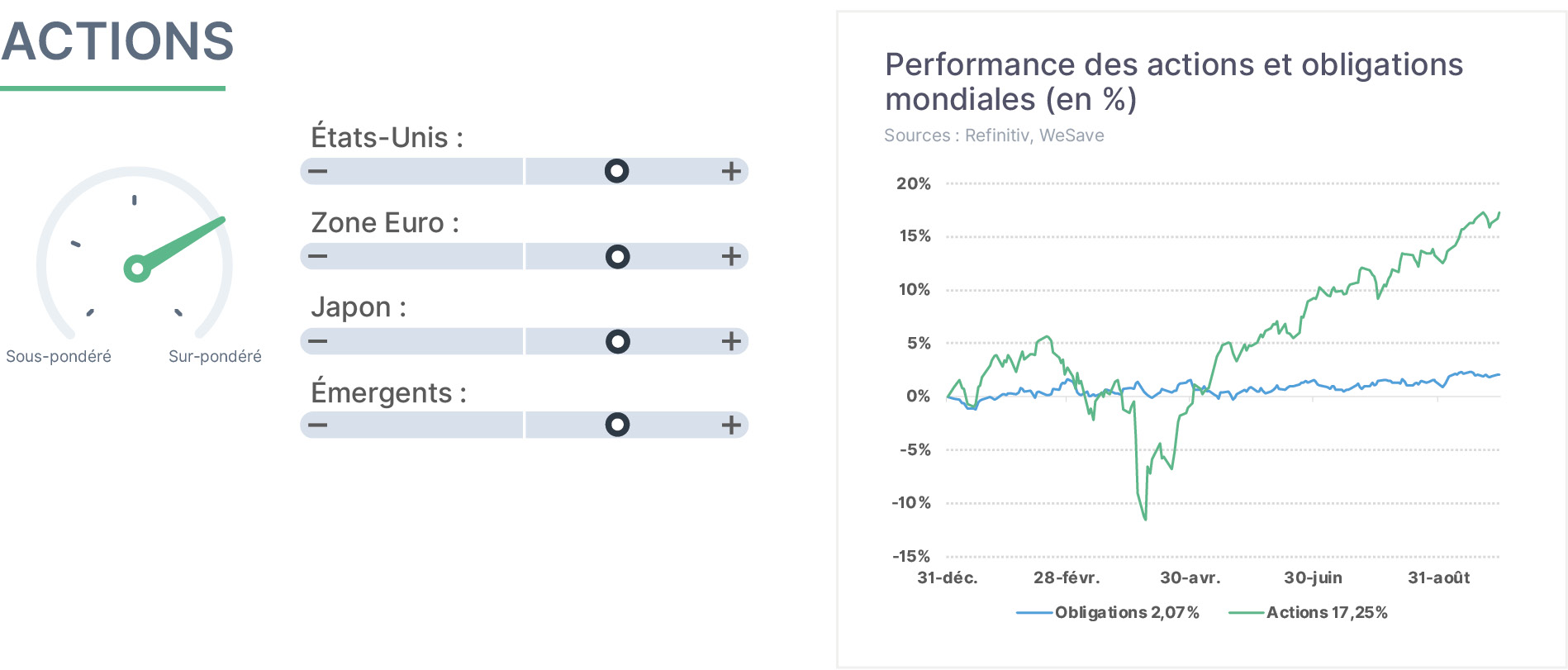

En septembre, la dynamique haussière observée durant l’été sur les marchés d’actions s’est poursuivie. Le contexte général reste plutôt favorable : des résultats d’entreprises meilleurs qu’attendus, la perspective de soutiens à venir à l’économie via les budgets des États, et enfin des politiques monétaires plus accommodantes. La FED a en effet baissé à son tour ses taux directeurs durant le mois et, bien que le calendrier des baisses de taux suivantes soit encore incertain, c’est bien un cycle de baisses de taux qui a été engagé. Les principales réticences à investir sur les actions sont celles de valorisations parfois excessives, et d’une forte concentration des performances, notamment autour des sociétés les plus en pointe dans l’intelligence artificielle. Nous conservons à ce stade notre surpondération sur les actions.

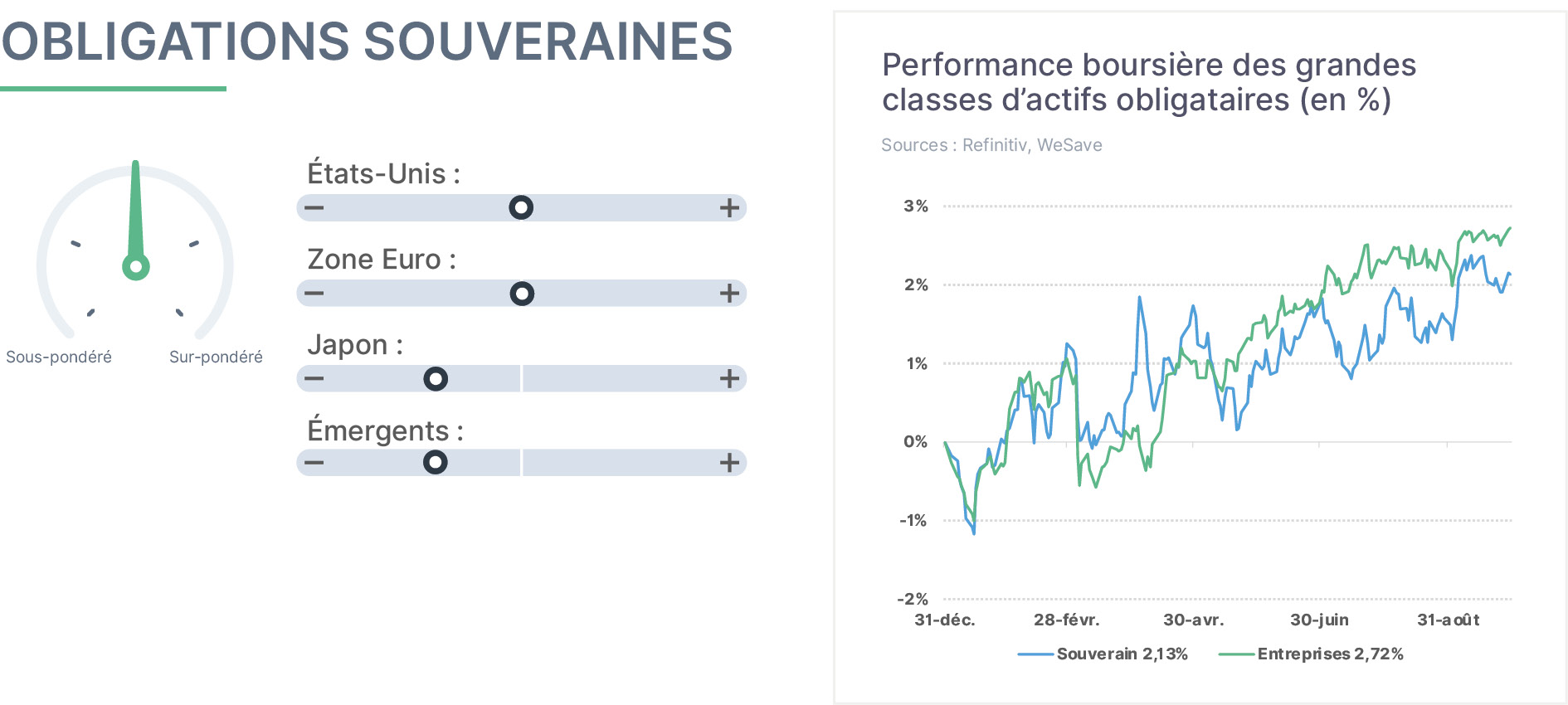

En septembre, alors même que la FED a procédé à une baisse de ses taux directeurs et que plusieurs baisses additionnelles sont désormais attendues par les investisseurs, les marchés obligataires ont peu réagi à cette annonce. Ceci peut d’abord s’expliquer par le fait qu’ils avaient peut-être anticipé cette annonce depuis la réunion de Jackson Hole, lorsque J.Powell avait laissé entendre que l’emploi redevenait prioritaire sur l’inflation pour les décisions de politique monétaire. Par ailleurs, les investisseurs se méfient de l’ampleur des émissions d’obligations que les États devront réaliser pour financer leurs dérapages budgétaires. Ce sont donc surtout les maturités les plus courtes des émissions obligataires qui profitent des baisses de taux actuelles. Nous restons neutres à l’égard des obligations souveraines dans nos allocations.

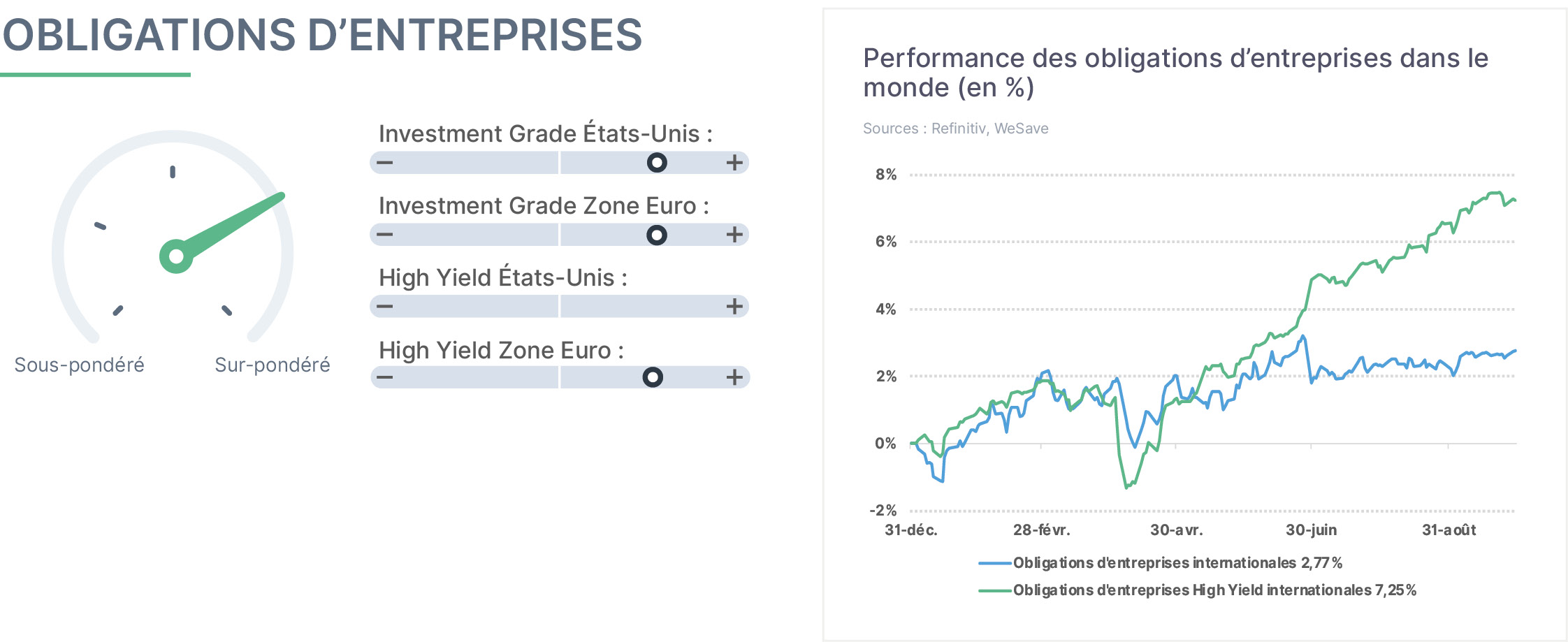

En septembre, les obligations d’entreprises ont marqué une pause. Ce mouvement s’explique probablement par la bonne performance réalisée par cette classe d’actifs depuis le début d’année : les investisseurs sont tentés de prendre quelques bénéfices avant la fin d’année. Dans la mesure où les soutiens budgétaires des États devraient rester forts durant de nombreux trimestres additionnels et que les politiques monétaires sont dans une dynamique plus accommodante, l’activité économique devrait rester soutenue et le risque de défaut de paiement des entreprises être alors très modéré. Bien que les écarts de rendements soient plus modérés entre les obligations des États et celles des entreprises, ces dernières offrent toutefois encore un surcroît de rendement persistant. Nous maintenons notre surpondération sur les obligations d’entreprises.

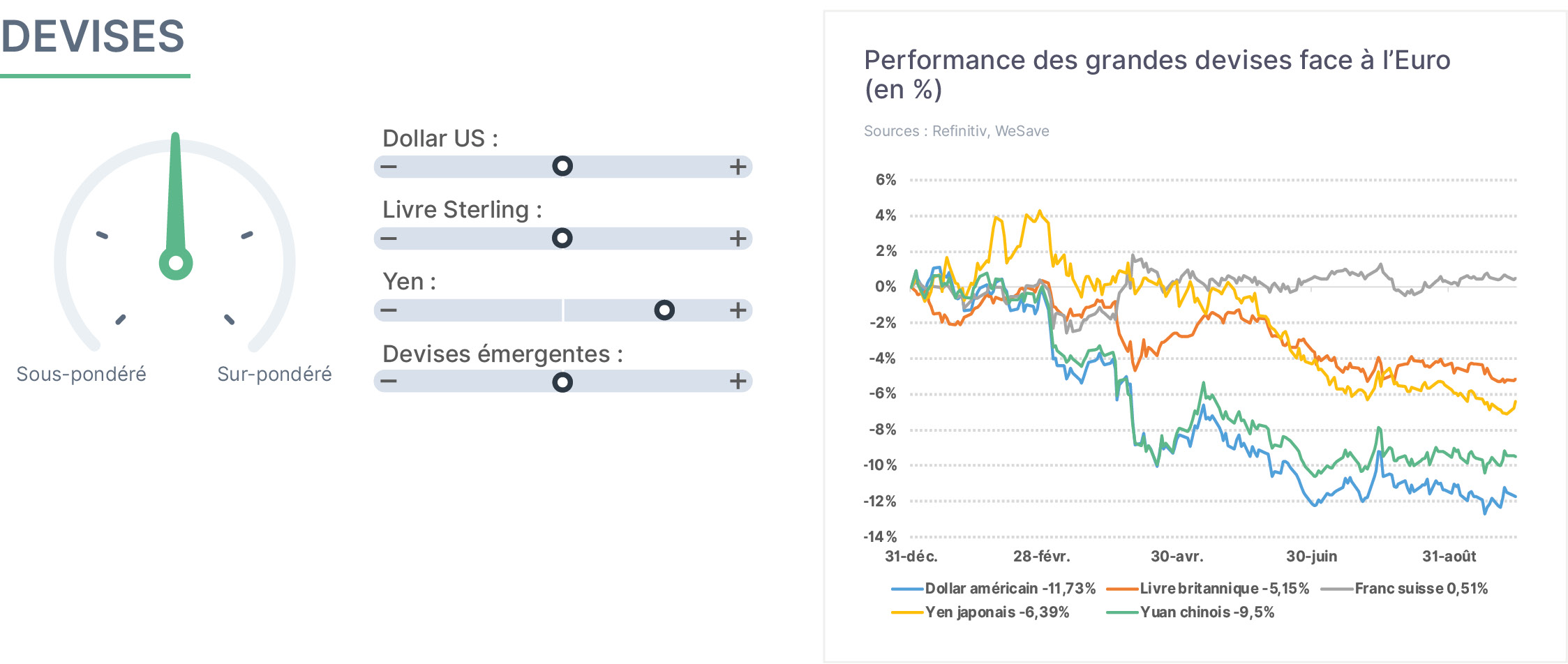

Les fluctuations entre les principales devises auront été un facteur discriminant de performance cette année, notamment la décision de rester ou non exposé aux actifs libellés en Dollar. Beaucoup d’investisseurs s’attendaient à ce que la baisse des taux directeurs de la FED impacte négativement le Dollar, et pourtant c’est l’inverse qui s’est produit. Il nous semble que ceci peut s’expliquer par le fait que les soutiens budgétaires envisagés par l’Administration Trump seront désormais financièrement plus soutenables. Par ailleurs, les grandes devises alternatives au Dollar, notamment l’Euro, manquent actuellement de facteurs de soutiens spécifiques, et la diversification de devises recherchée par les investisseurs a déjà été amplement réalisée en début d’année. Il convient de rester très vigilant quant aux fluctuations des devises durant les prochains trimestres.

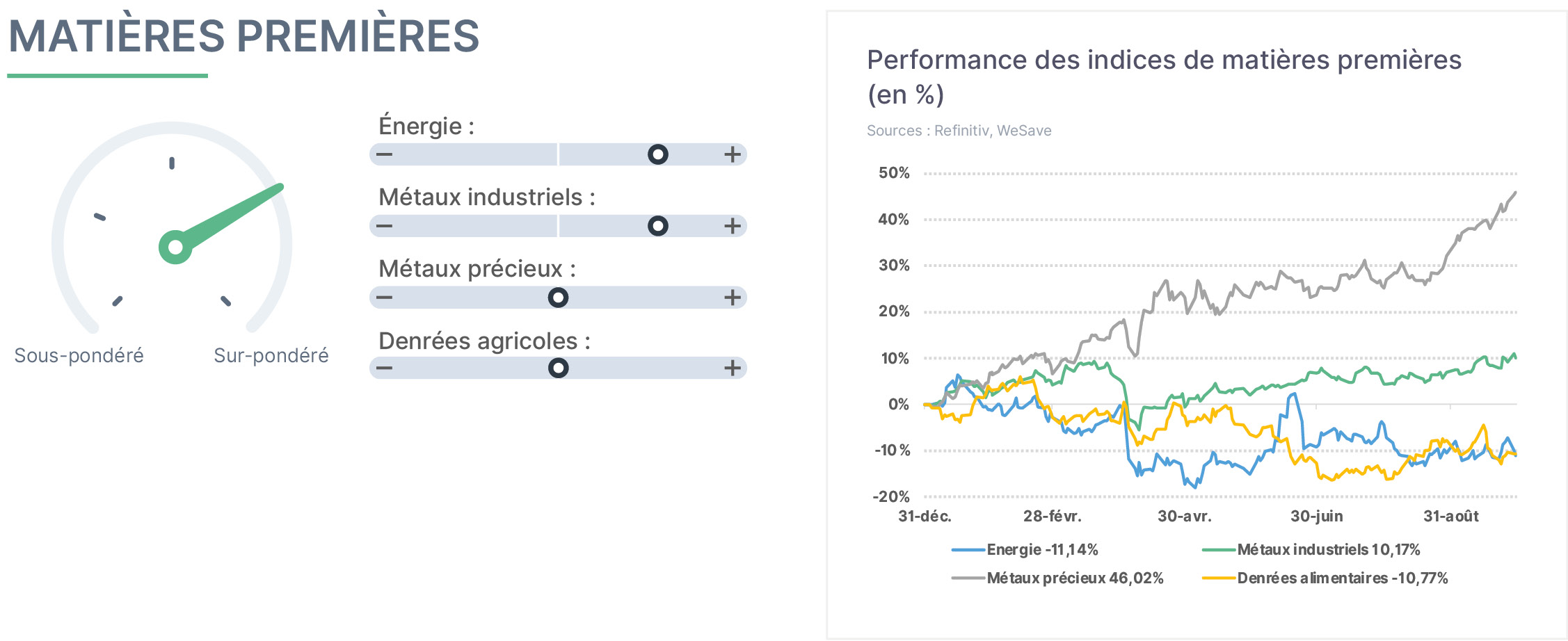

Les matières premières poursuivent leurs progressions, avec toutefois de fortes disparités entre matières premières. L’énergie reste mal orientée, l’OPEP étant engagée dans une stratégie de gain de parts de marchés, et les importantes quantités de pétrole ainsi libérées pesant sur les prix. Les métaux industriels poursuivent leur rebond régulier, car la croissance économique chinoise surprend favorablement, mais aussi parce que des fusions entre entreprises du secteur ou certains problèmes de production ponctuels soutiennent les prix. L’or et les métaux précieux sont très recherchés, beaucoup d’investisseurs redécouvrant ces actifs et y allouant une part grandissante de leurs avoirs. Les denrées agricoles restent volatiles, soumises notamment aux aléas climatiques internationaux. Nous maintenons à ce stade notre surpondération sur cette classe d’actifs.

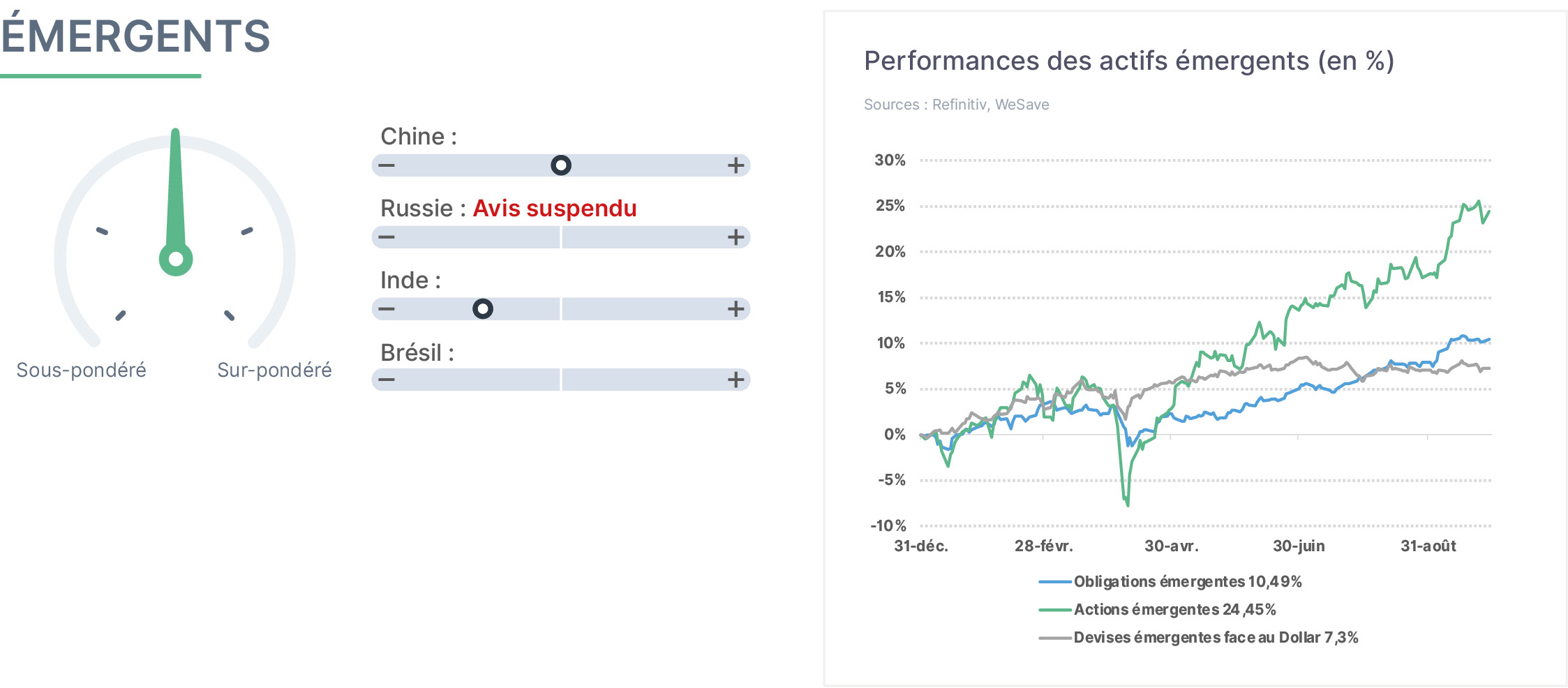

Les actifs émergents constituent la bonne surprise de cette année 2025. Leur rebond s’explique notamment par le fort recul du Dollar, ce dernier allégeant la charge de la dette des pays quand la dette est libellée en Dollar. Par ailleurs, l’imprévisibilité de l’Administration Trump a encouragé les investisseurs à mieux disperser leurs capitaux à travers le monde, ce qui a beaucoup profité aux marchés émergents qui étaient jusqu’alors très sous-pondérés dans les allocations d’actifs. En parallèle, la redécouverte de la Chine, et notamment de sa cote technologique depuis les annonces de DeepSeek dans l’intelligence artificielle, a également soutenu les actifs émergents car le pays est un poids majeur dans les indices émergents. Compte tenu de l’imprévisibilité de la politique économique de D.Trump, une exposition neutre aux émergents nous semble actuellement préférable.