Dans la mythologie grecque, le roi Midas avait reçu des dieux le pouvoir de transformer tout ce qu’il touchait en or. D’abord émerveillé, il découvrit rapidement que ce don était aussi une malédiction : tout ce qu’il transformait perdait sa substance, son utilité, sa vie. Pour certains observateurs, l’intelligence artificielle (I.A.), et en particulier son entreprise emblématique OpenAI, pourrait incarner une version moderne de ce mythe. Chaque annonce, chaque partenariat, chaque levée de fonds semble transformer en or les entreprises et les secteurs qu’elle effleure. Mais cette transmutation est-elle durable, ou bien cache-t-elle les prémices d’une bulle financière prête à éclater ?

Qu’est-ce que l’I.A., et pourquoi parle-t-on de révolution ?

L’intelligence artificielle désigne la capacité d’une machine à reproduire des comportements humains, comme le raisonnement, l’apprentissage, la planification ou la créativité. Elle repose sur des algorithmes informatiques capables d’analyser des quantités colossales de données (le « big data ») et d’en tirer des enseignements, des prédictions ou des décisions.

Les principaux domaines de l’I.A. sont :

- L’apprentissage automatique (machine learning) : les algorithmes s’améliorent avec l’expérience, sans être explicitement programmés.

- Le traitement du langage naturel (NLP) : compréhension et génération de texte (comme les chatbots).

- La vision par ordinateur : reconnaissance d’images, de visages, d’objets.

- Les systèmes experts : simulation de la prise de décision humaine dans des domaines spécifiques.

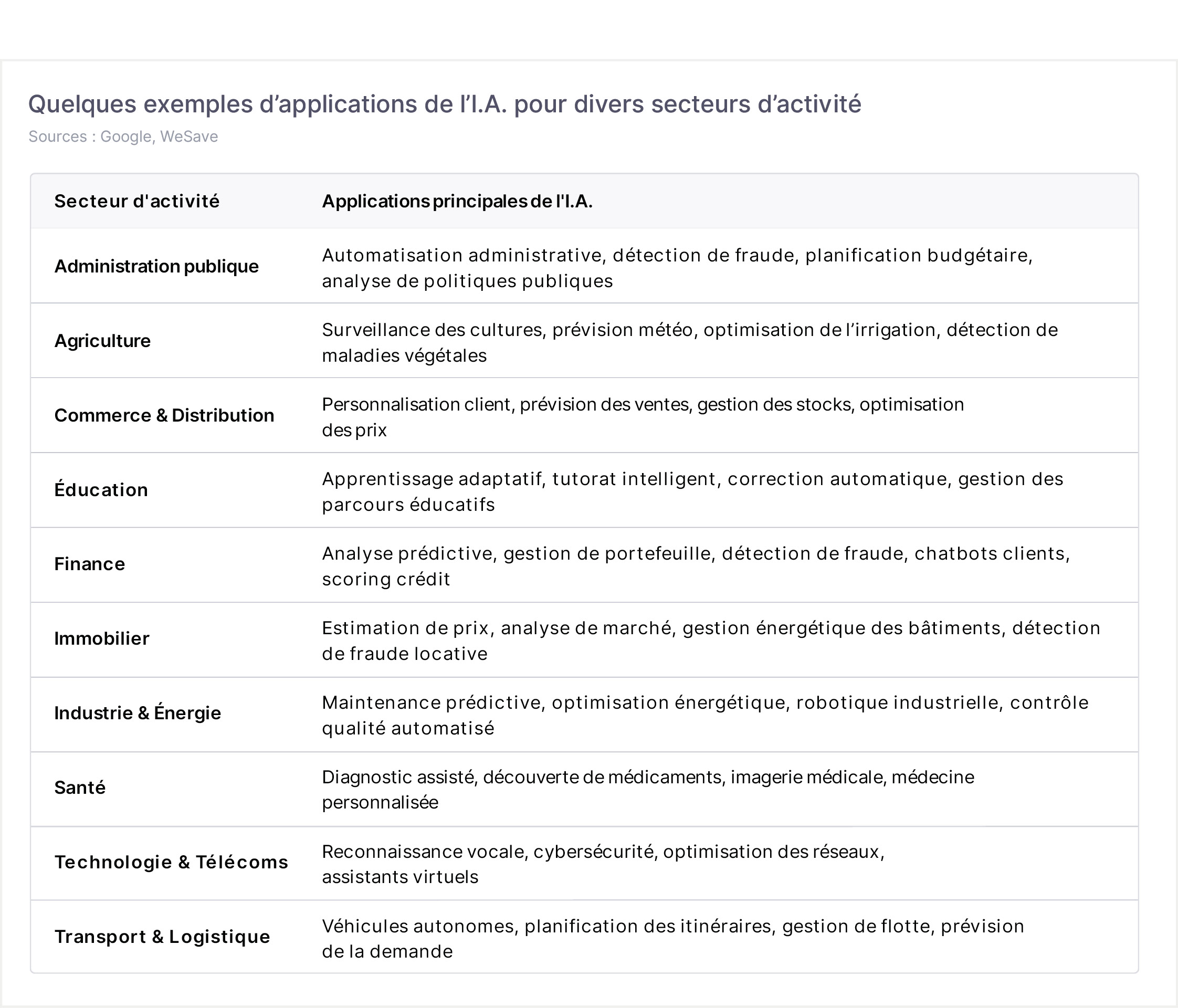

On parle de révolution à propos de l’I.A. parce que cette dernière transforme en profondeur notre rapport au travail, à la valeur, et à la connaissance. L’adoption de l’I.A. se fait à un rythme dont aucune autre technologie n’a jamais bénéficié. Elle est, de plus, universelle, et touche simultanément tous les secteurs d’activité : santé, finance, industrie, éducation,… et même l’art ! Si l’adoption de l’I.A. est si rapide, c’est qu’à la différence de la révolution internet, les échanges entre les humains et les machines se font en langage naturel : la barrière technologique est très faible, et l’expérience de l’utilisateur est généralement exceptionnelle. L’I.A. permet d’automatiser des tâches complexes, de libérer du temps, et elle peut augmenter la productivité de 30%-50% dans certains métiers intellectuels : c’est donc une évolution comparable à la mécanisation du travail manuel au 19ème siècle. L’I.A. démocratise aussi l’expertise : diagnostic médical, conseil juridique, ou encore analyse financière deviennent accessibles à tous et, surtout, sans intermédiaire ! Enfin, comme les modèles de l’I.A. peuvent servir des milliards d’utilisateurs sans coût supplémentaire et se perfectionner continuellement grâce à l’apprentissage automatique, cela crée une boucle d’innovation permanente. D’après PwC, l’I.A. pourrait ajouter 15 700 Mds $ à l’économie mondiale d’ici 2030, soit plus que la production combinée de la Chine et de l’Inde.

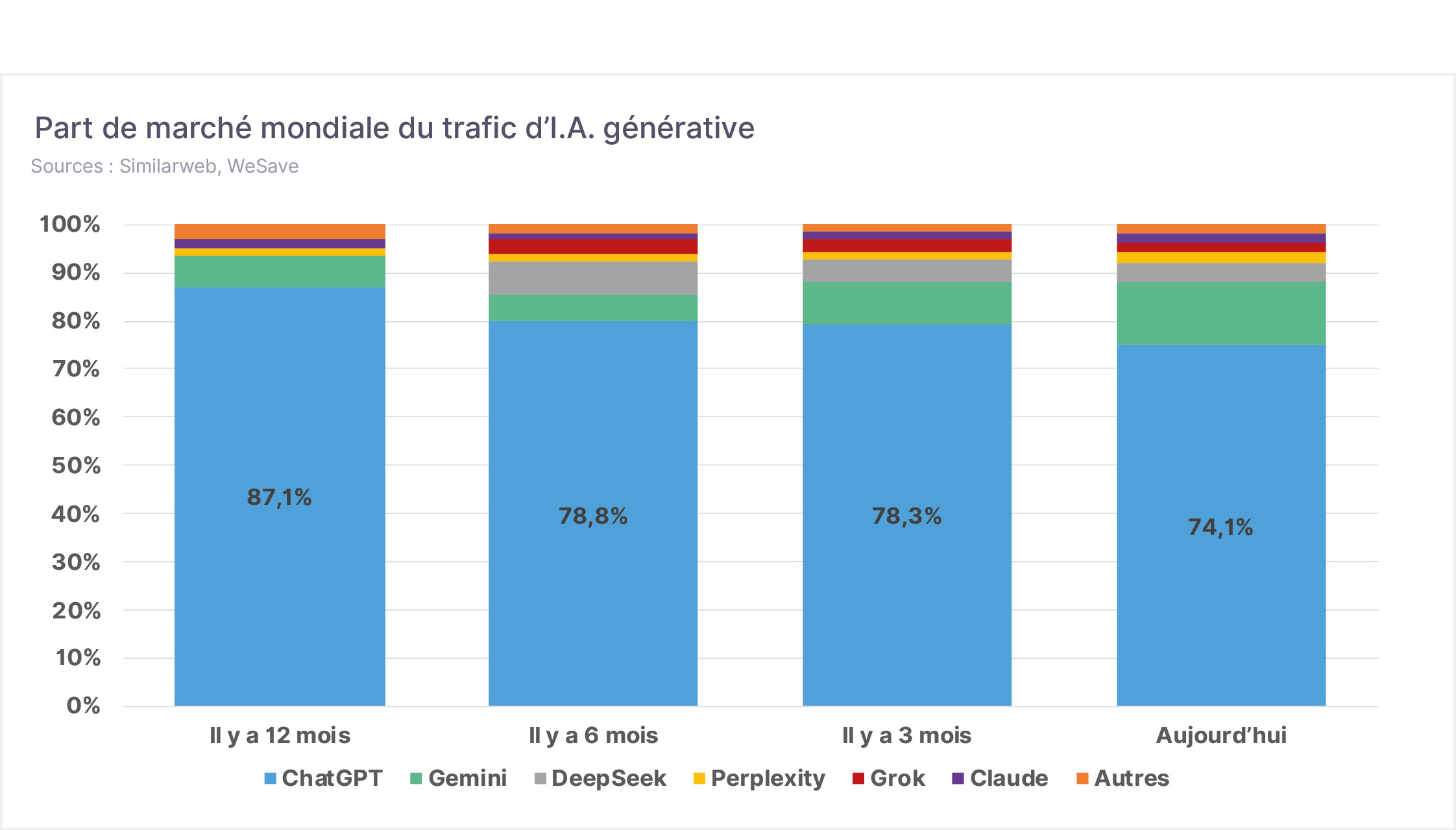

OpenAI, fer de lance de l’I.A. générative

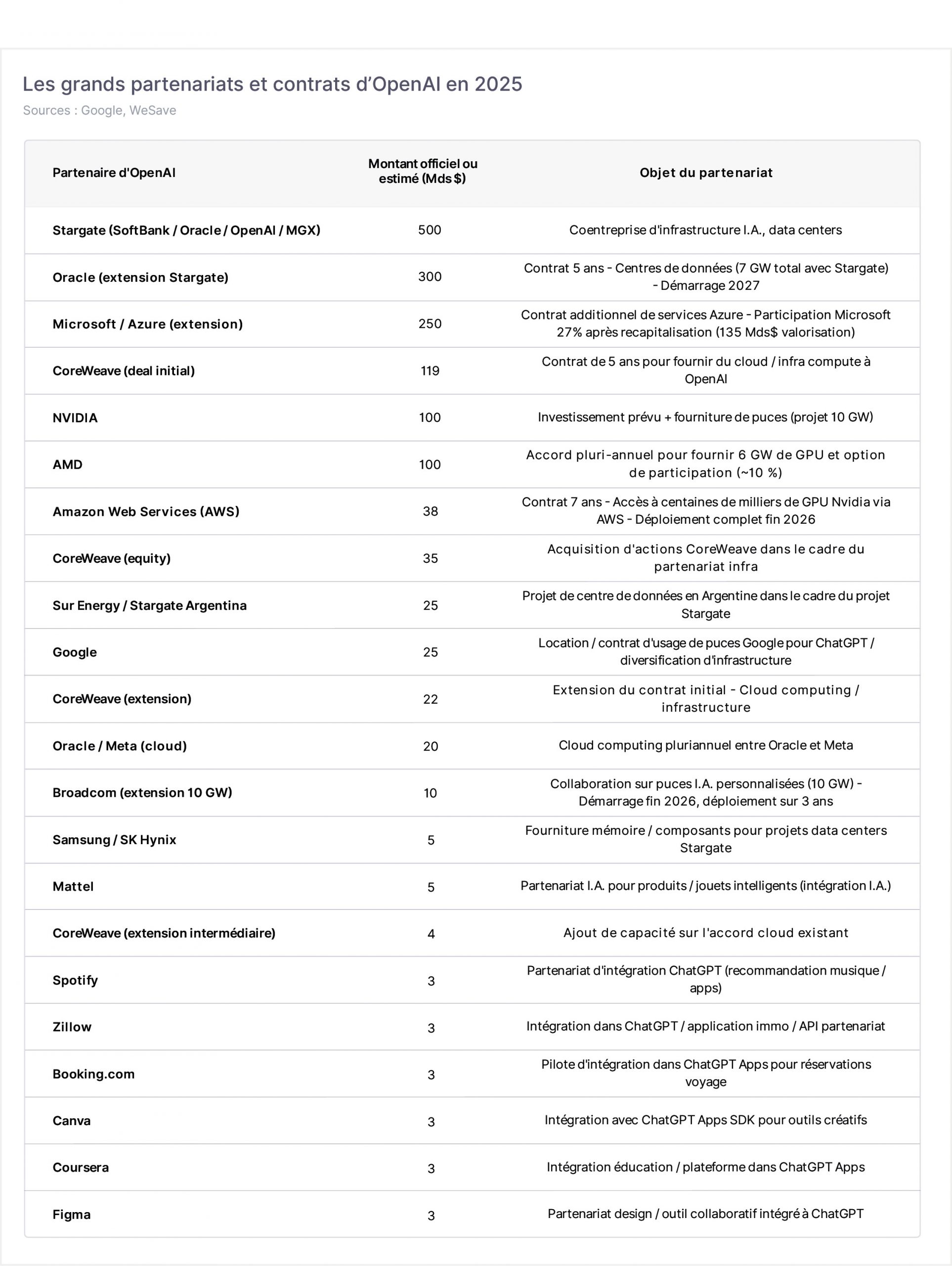

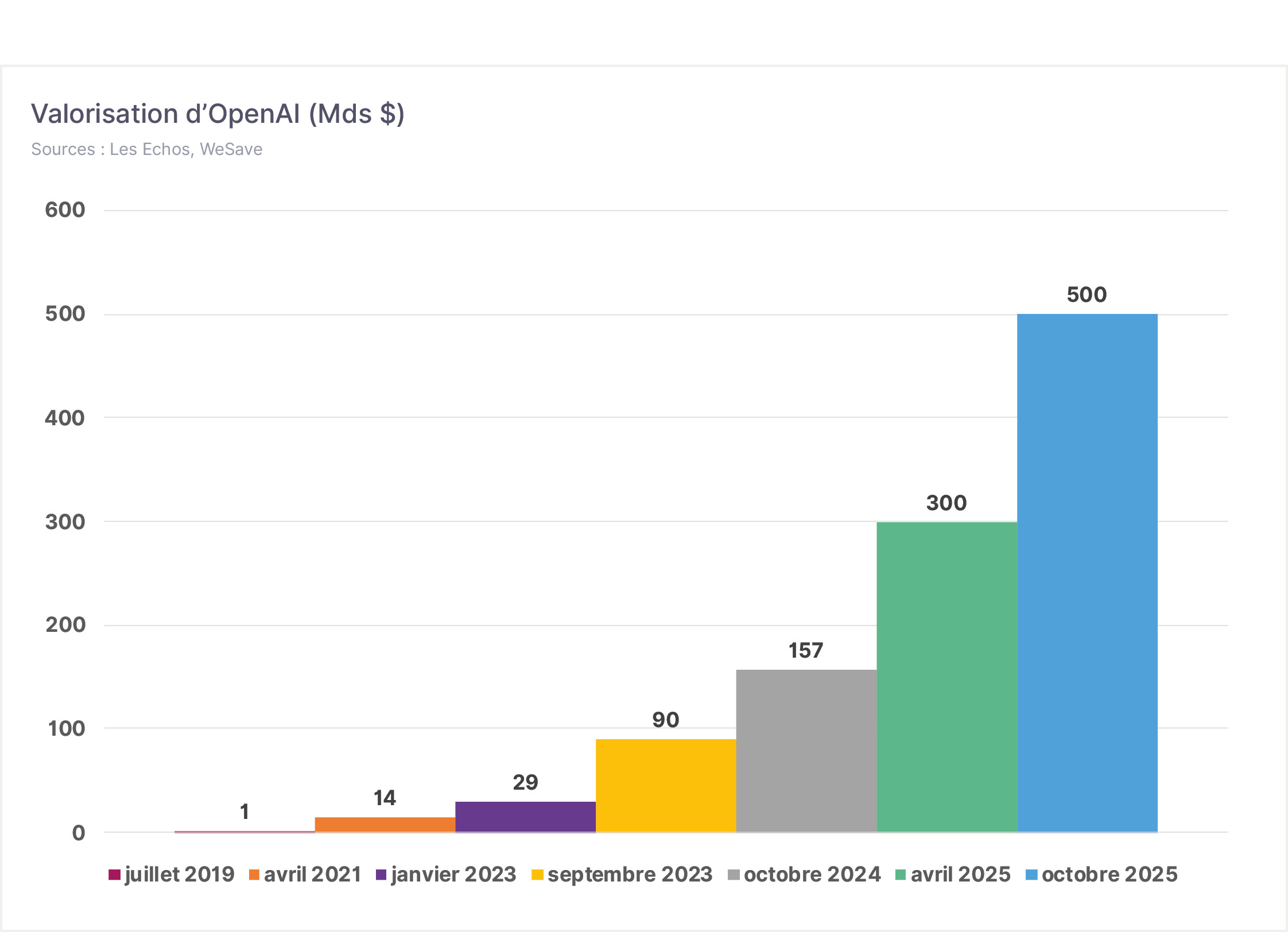

Fondée en 2015, OpenAI est devenue en seulement 10 ans l’entreprise la plus emblématique de l’I.A., notamment grâce à ses modèles de langage et à ses outils logiciels tels que DALL·E (génération d’images) et surtout ChatGPT (conversationnel). Bien que n’étant pas cotée en bourse, la valorisation de la société, telle que reflétée par les dernières entrées d’investisseurs au capital du groupe, est désormais de 500 Mds $, soit l’équivalent des capitalisations boursières cumulées de LVMH et de L’Oréal. En 2025, OpenAI a en effet multiplié les annonces de contrats et de partenariats stratégiques, souvent accompagnées de montants faramineux : l’inventaire de ces contrats que nous avons tenté de reconstituer fait ainsi apparaître environ 1 600 Mds $ d’engagements financiers sur un horizon 5-7 ans ! Précisons toutefois qu’il est souvent difficile de savoir sur combien d’années les capitaux annoncés s’étaleront finalement. Par ailleurs, une étude de juin 2025 de Morningstar pointait que plus de 30% des annonces de partenariats étaient des accords non contraignants, donc sans engagement financier ferme !

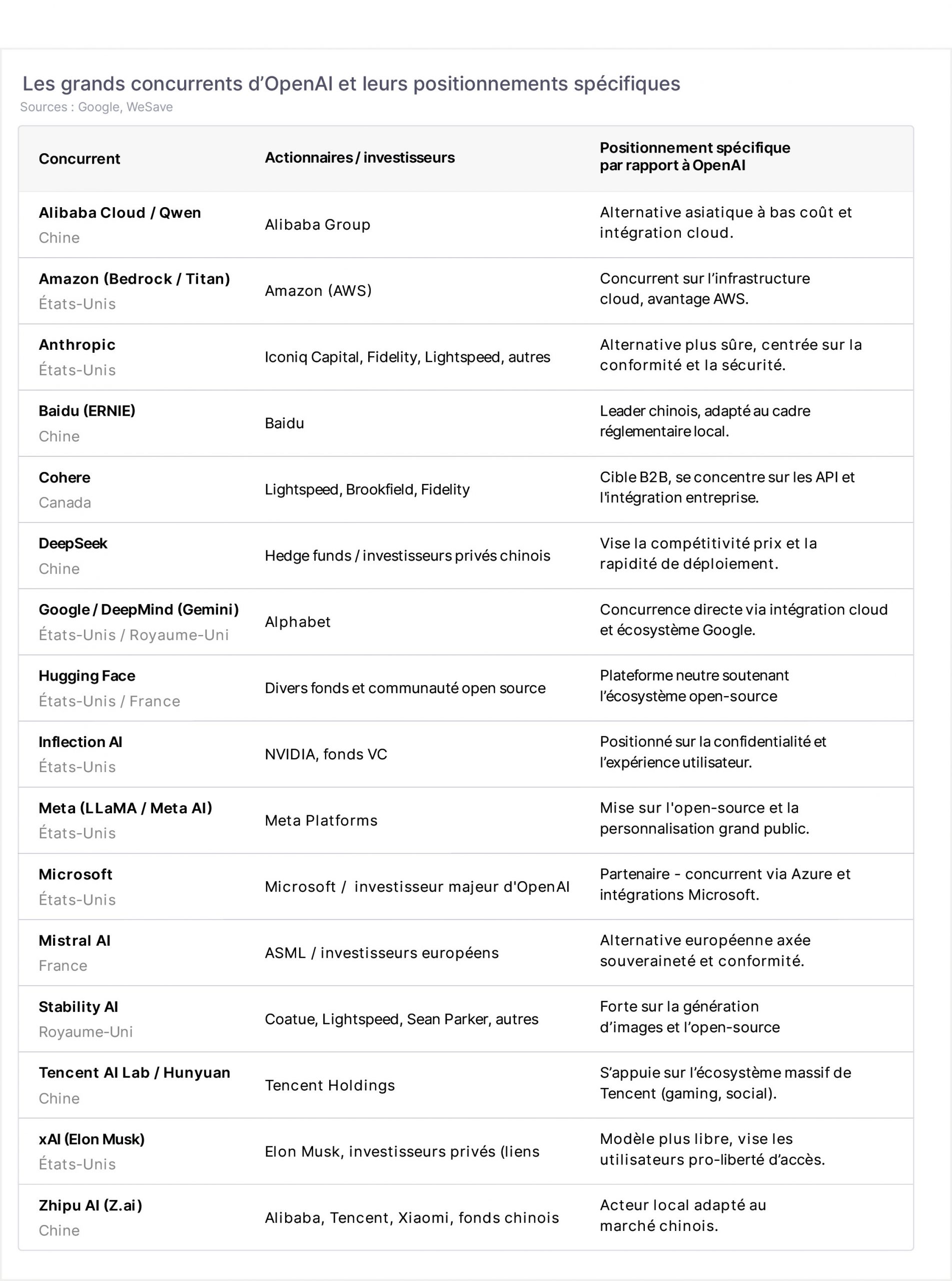

Le paysage concurrentiel autour d’OpenAI s’est toutefois considérablement intensifié. Face au pionnier américain, une dizaine d’acteurs majeurs (Anthropic, Google DeepMind, Mistral, Baidu, etc…), se livrent une bataille acharnée pour dominer l’écosystème mondial de l’I.A. Chacune de ces entreprises mise sur un positionnement différencié : sécurité et transparence pour Anthropic, puissance de calcul pour Google, souveraineté technologique pour Mistral, intégration industrielle pour les groupes chinois,… Cette rivalité alimente une course à l’innovation sans précédent, où la rapidité d’entraînement des modèles informatiques et la maîtrise des infrastructures cloud deviennent des leviers stratégiques. Si OpenAI conserve une avance en termes de notoriété et d’écosystème, l’écart se resserre néanmoins avec ses concurrents. La véritable bataille ne porte désormais plus seulement sur la puissance des modèles, mais sur leur utilité, leur accessibilité et leur intégration dans la vie quotidienne … trois critères qui pourraient décider du futur champion mondial de l’I.A. !

Les risques opérationnels et limites structurelles de l’I.A.

Le développement de l’I.A. se heurte à diverses contraintes physiques, techniques et sociétales qu’il ne faut surtout pas négliger :

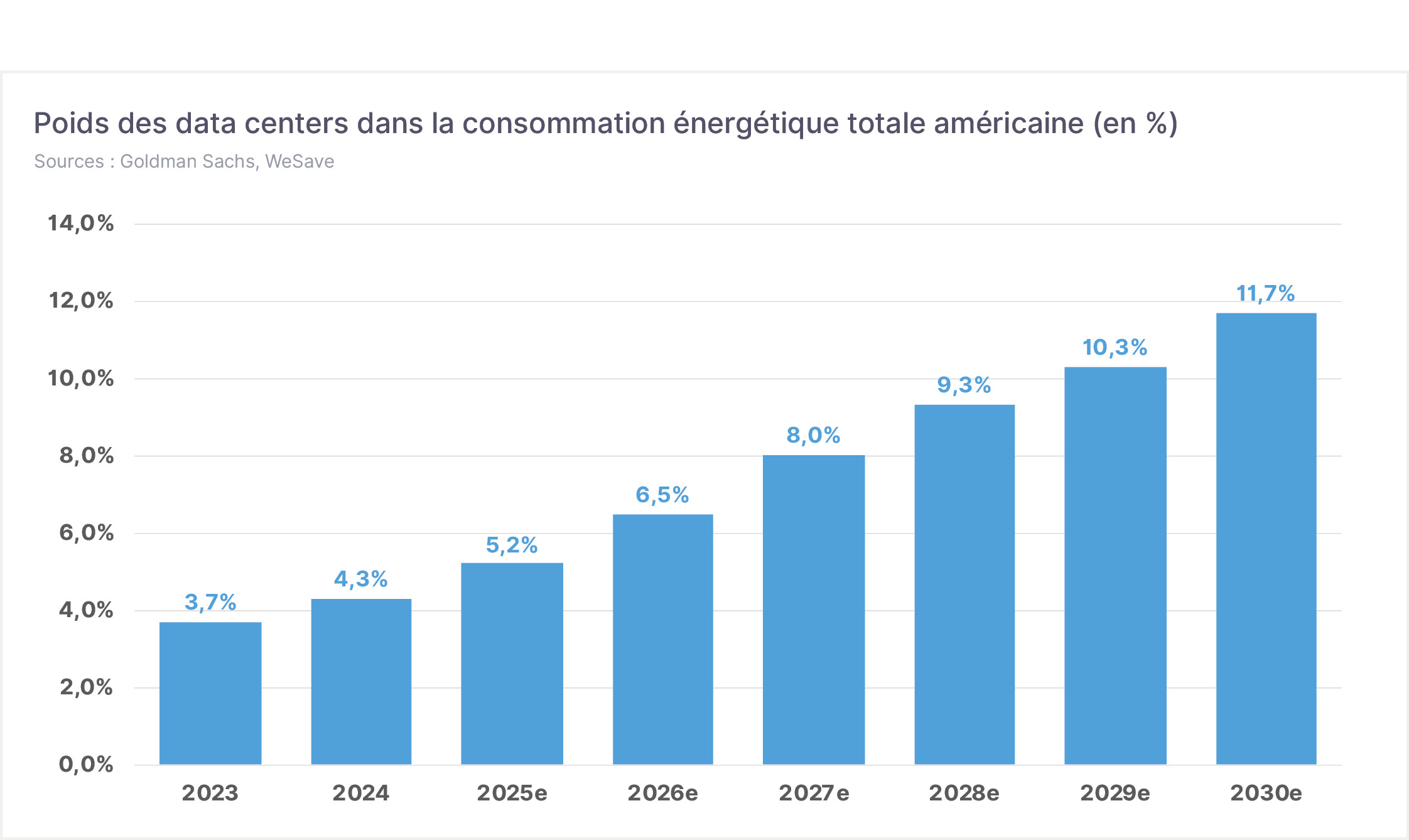

- L’obstacle énergétique. L’entraînement d’un grand modèle d’I.A. consomme autant d’électricité qu’une ville moyenne. L’Agence Internationale de l’Énergie prévoit que les data centers pourraient ainsi saturer certains réseaux électriques dès 2027, ces derniers étant souvent vétustes. Le besoin d’une production énergétique stable (ce qui n’est pas le cas du solaire ou de l’éolien) relance alors l’intérêt pour le nucléaire, tandis que l’empreinte carbone de l’I.A. soulève des dilemmes climatiques et réglementaires. Par ailleurs, cette très forte consommation énergétique devrait faire monter les prix du KWh, posant des problèmes de pouvoir d’achat aux populations et aux industries.

- Les « hallucinations ». Les modèles d’I.A. inventent régulièrement des faits et créent des citations fictives, rendant leur utilisation très risquée pour des domaines critiques comme la médecine ou la justice, en l’absence de validation humaine. Cette limite vient du fait que ces modèles informatiques fonctionnent sur des probabilités, sans véritable compréhension des causes et des effets dans le monde réel.

- Les biais algorithmiques et les régulations. Les modèles d’I.A. reproduisent les préjugés (racisme, sexisme,…) de leurs données d’entraînement, créant des risques juridiques pour les sociétés s’appuyant sur les conclusions de ces logiciels. Pour y remédier, des régulations telles que l’A.I. Act européen imposent désormais des contraintes de transparence, mais cela risque de ralentir l’innovation et de freiner le développement de l’I.A. dans la zone.

- Les pénuries de talents et de données. Quelques milliers de chercheurs seulement maîtrisent véritablement ces technologies de pointe, provoquant une hyper-inflation salariale, et posant des problèmes de concentration de l’expertise. En parallèle, la raréfaction des données de qualité oblige à recycler du contenu généré par l’I.A., avec le risque que ces données soient elles-mêmes polluées par des « hallucinations », ou bien contraint à l’achat de bases de données « vierges » mais très coûteuses, ralentissant d’autant les progrès et diminuant les espoirs de rentabilité.

- Les risques sécuritaires et géopolitiques. L’I.A. accroît les risques de sécurité avec des deepfakes indétectables, du phishing personnalisé et la manipulation de l’opinion publique. Les États ont du mal à réguler cette technologie en très rapide évolution, créant un vide juridique propice aux abus. De plus, la concentration géographique des infrastructures clés, comme les terres rares en Chine (indispensables aux semi-conducteurs), les semi-conducteurs à Taïwan, les data centers aux États-Unis,… expose le secteur à des risques géopolitiques. Des tensions internationales ou des catastrophes pourraient ainsi paralyser tout l’écosystème de l’I.A. et l’économie qui en dépend.

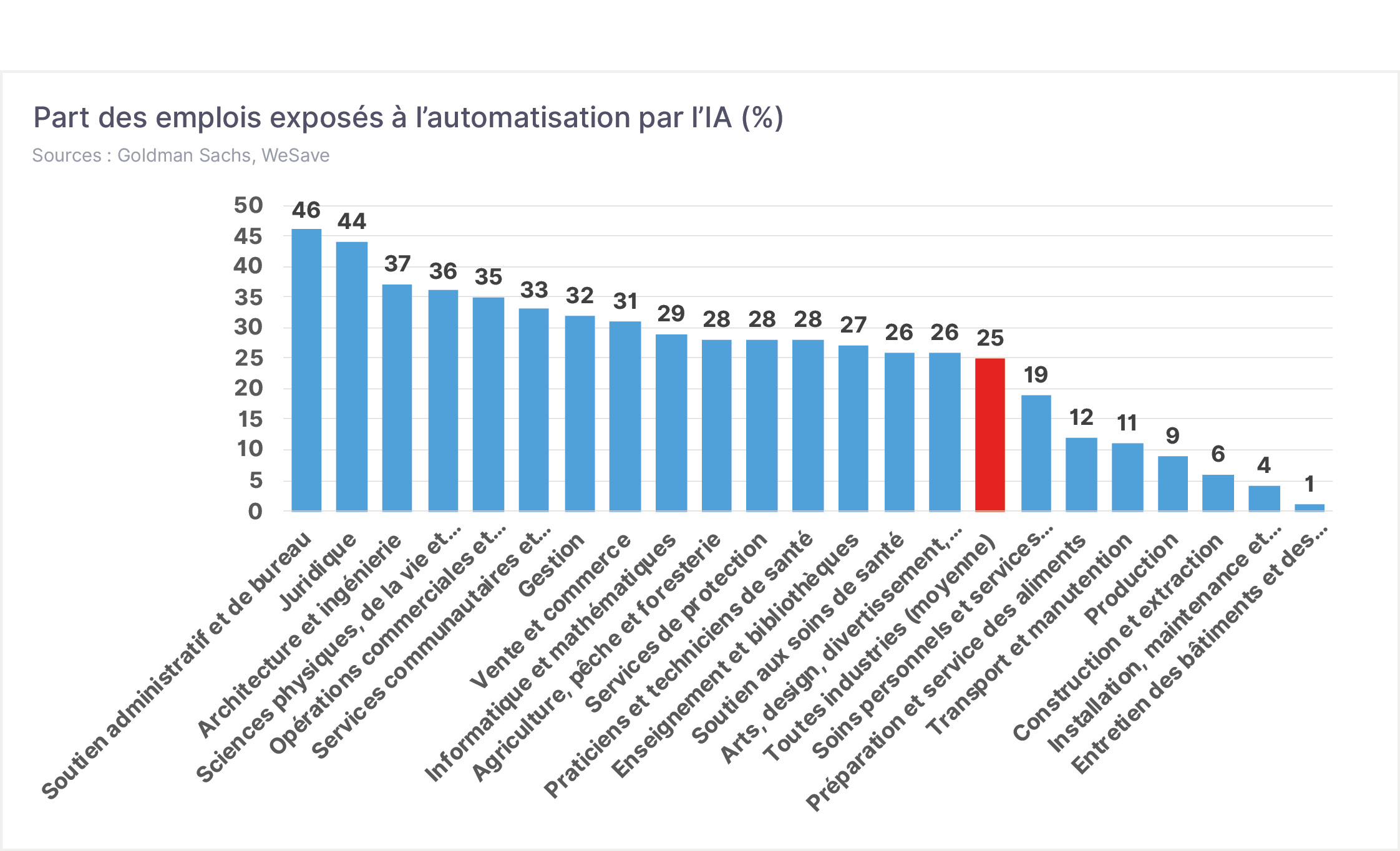

- Les mutations du travail. L’I.A. bouleverse profondément le monde du travail et soulève de réelles inquiétudes éthiques. De très nombreux emplois sont désormais exposés à l’automatisation, ce qui menace la stabilité économique de certains secteurs et fragilise des millions de travailleurs. Au-delà du risque de perte d’emploi, l’I.A. peut en effet accentuer la précarisation du travail, en favorisant des modèles fondés sur la flexibilité extrême ou la surveillance accrue des employés. La dépendance croissante aux algorithmes pose également la question de la transparence et de la responsabilité en cas de décisions erronées, injustes ou arbitraires. Il devient donc essentiel d’accompagner les mutations du travail et de renforcer la formation afin que l’I.A. soit un levier de progrès partagé, et non une source d’exclusion.

Le spectre de la bulle : craintes et indicateurs

L’emballement médiatique et la valorisation vertigineuse d’OpenAI font inévitablement ressurgir le spectre des bulles passées, notamment celle d’internet en 2000. Voici quelques signaux fréquemment évoqués pour étayer cette thèse :

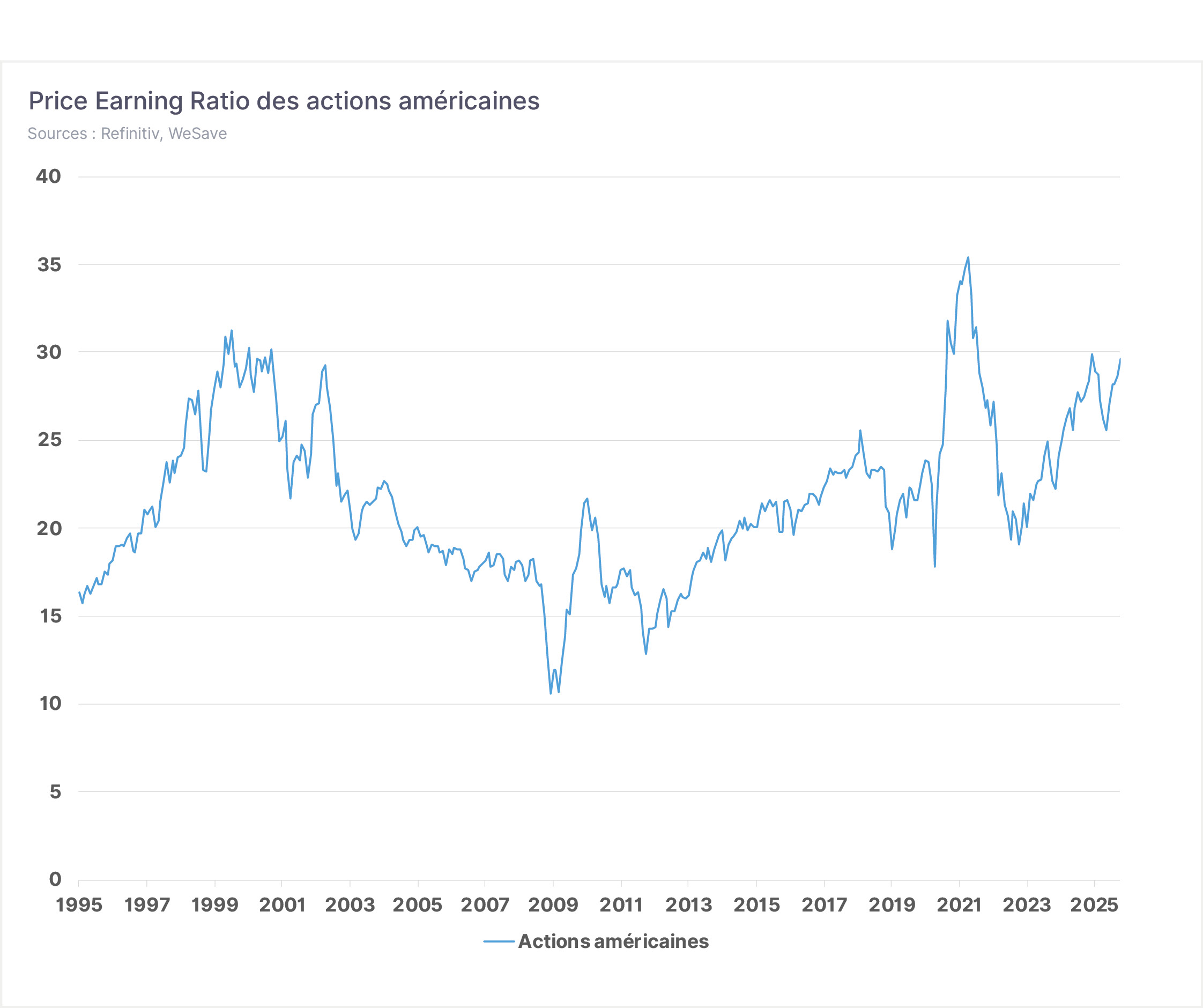

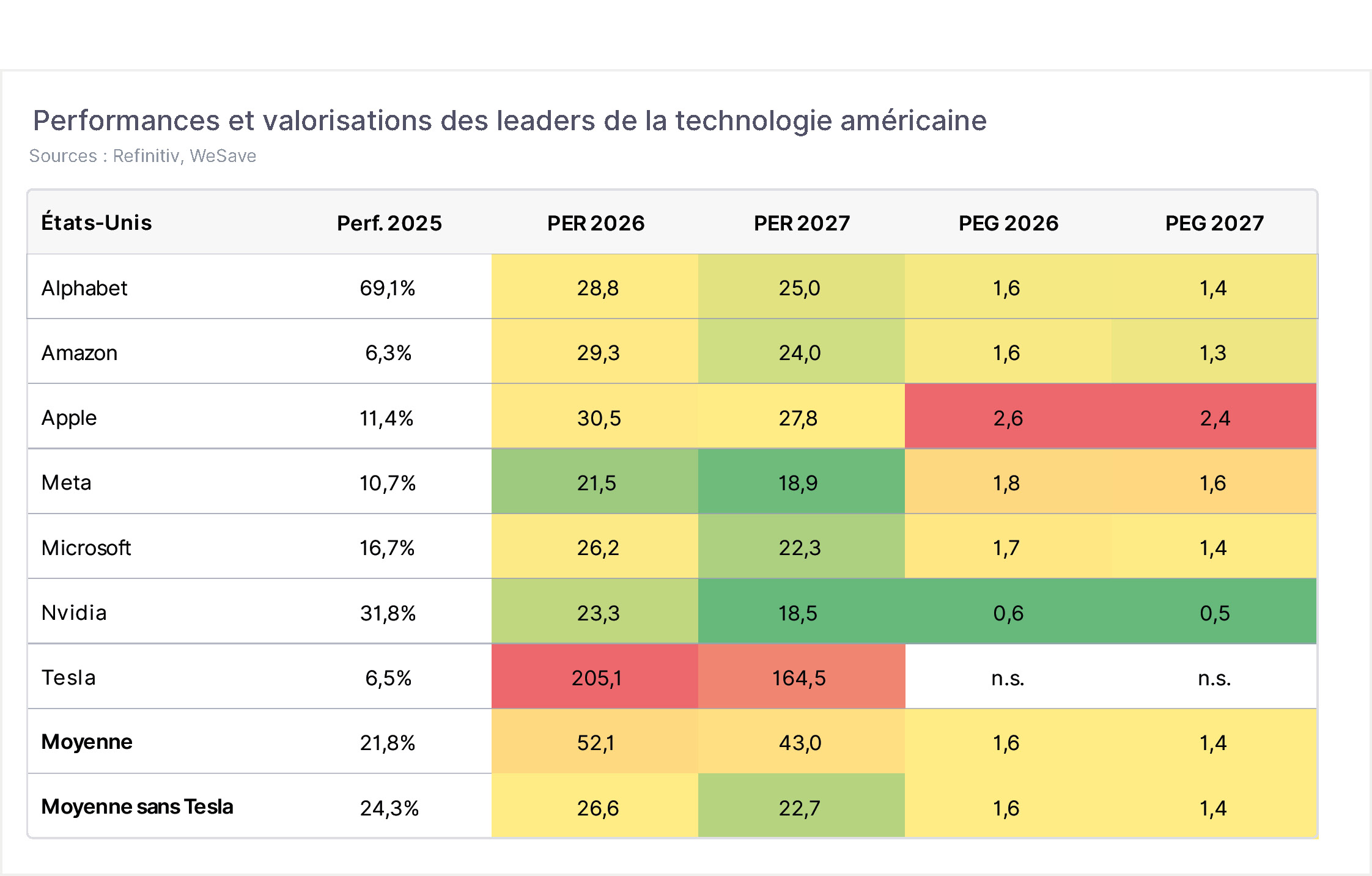

- Des valorisations très élevées. Certains ratios de valorisation atteignent des sommets historiques. Palantir, société spécialisée dans l’analyse de données, affiche par exemple un PER 2026 (i.e. le cours de bourse rapporté aux bénéfices) de 167 : autrement dit, les investisseurs paient 167 $ pour chaque dollar de bénéfice dégagé par la société ! Plusieurs sociétés présentent ainsi des ratios boursiers inédits, faisant implicitement l’hypothèse d’une hyper-croissance et surtout d’une hyper-rentabilité future, ne laissant la place à aucune déception. Au-delà de ces quelques cas très spécifiques, c’est plus généralement la valorisation de l’ensemble des indices américains qui inquiète : le PER du S&P500 est revenu aux niveaux précédant l’éclatement de la bulle d’internet de 2000 !

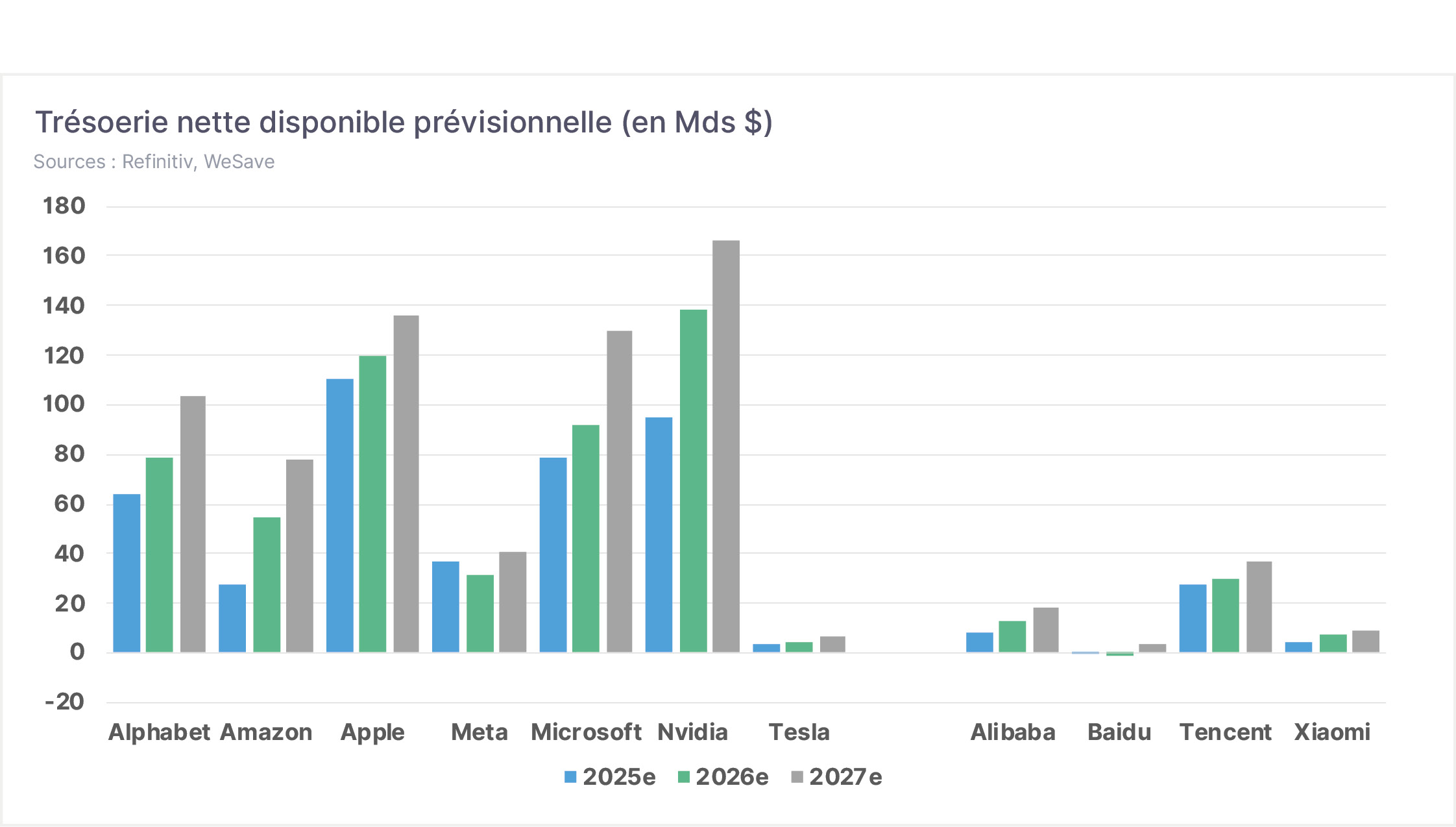

- Une concentration boursière extrême. La préoccupation des investisseurs porte aussi, et peut-être même avant tout, sur la très forte concentration des performances, notamment la contribution des « 7 Magnifiques » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla). Ces 7 sociétés américaines sont en effet au cœur des financements et des développements de l’I.A., et représentent à elles seules 34% de la pondération du S&P500, 44% du Nasdaq100, et même 21% du MSCI All World. La performance des grands indices boursiers repose donc très largement sur ce très petit groupe de sociétés : lorsque Nvidia éternue, c’est l’ensemble des marchés qui tousse ! Les marchés financiers sont donc très vulnérables à un éventuel retournement de la dynamique de l’I.A. et/ou de sa perception.

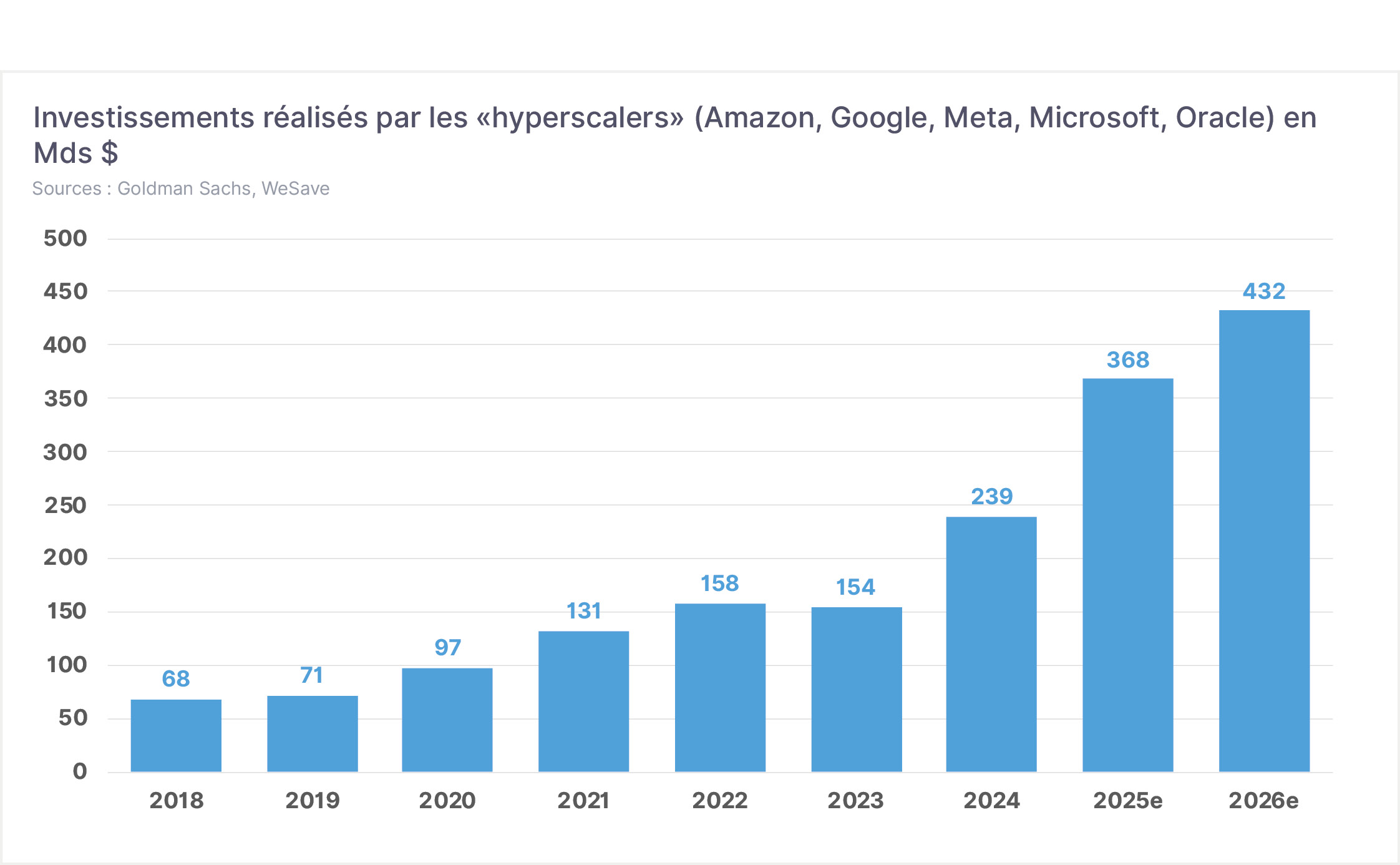

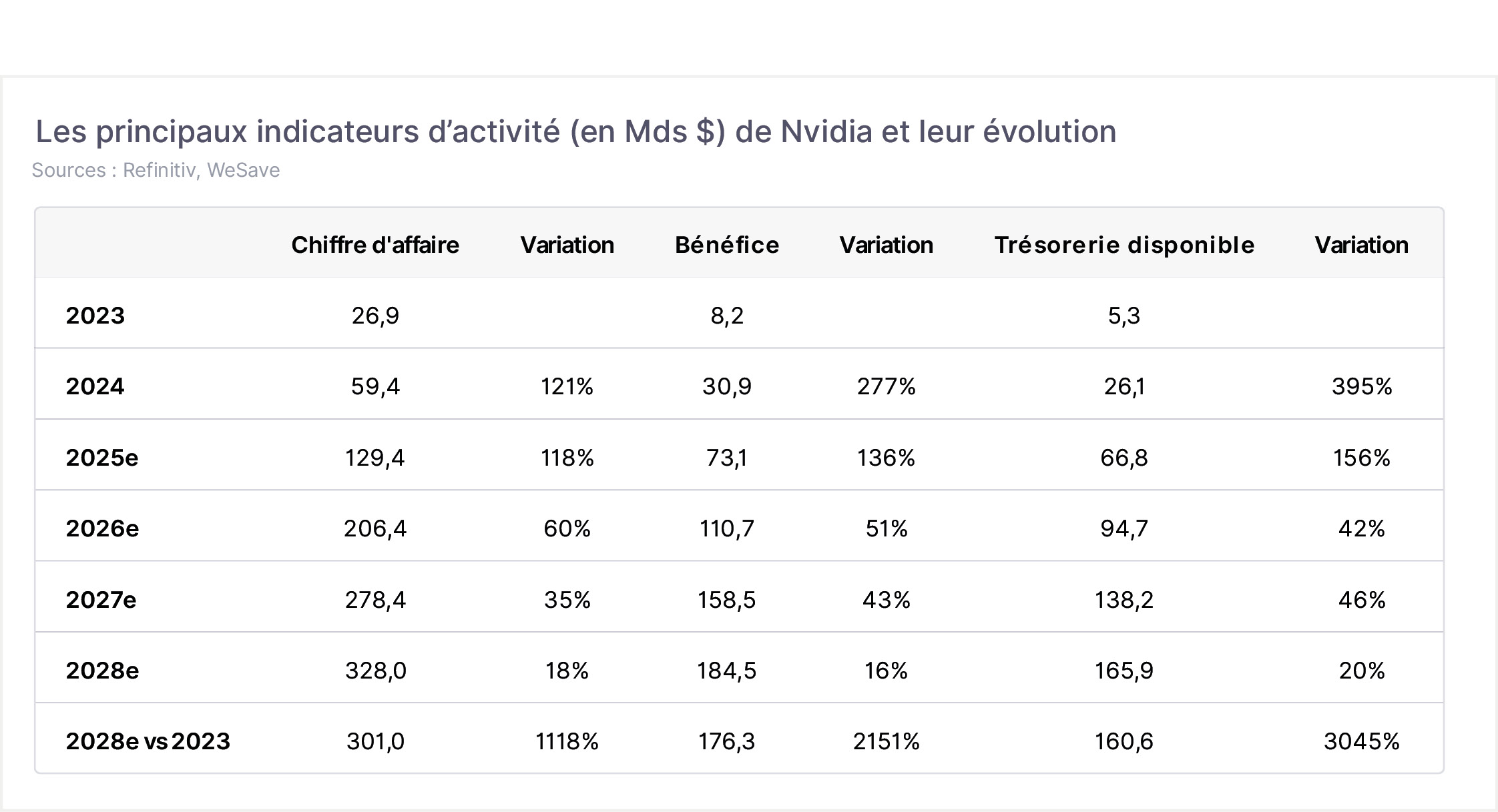

- Des investissements massifs … mais pour quels retours ? Les cycles structurels d’investissement dans l’I.A. nécessitent des dépenses massives en infrastructure : data centers, électricité, semi-conducteurs, systèmes de refroidissement,… Les 5 « hyperscalers » de l’I.A. (entreprises exploitant les data centers) que sont Amazon, Google, Meta, Microsoft et Oracle devraient dépenser collectivement plus de 1 000 Mds $ en investissements entre 2024 et 2026… faisant les beaux jours de Nvidia, qui en est le principal bénéficiaire. Le problème ? Ces dépenses colossales ne génèrent pas encore de rentabilité équivalente. OpenAI elle-même illustre cette contradiction : 13-20 Mds $ de chiffre d’affaires attendu pour 8 Mds $ de pertes projetées en 2025. Le modèle économique de bien des sociétés de l’I.A. reste fragile ou encore à trouver, et il n’est pas certain que les investisseurs soient éternellement patients.

- Les participations croisées : un écosystème « consanguin » ? L’architecture financière de l’I.A. ressemble parfois à une danse en cercle fermé. Microsoft investit dans OpenAI. OpenAI signe avec Oracle. Apple intègre OpenAI. SoftBank finance Stargate. Tout le monde investit dans Nvidia. Les mêmes acteurs se retrouvent investisseurs et clients les uns des autres (on parle alors de « vendor financing », autrement dit de financement fournisseur !). Cette organisation complexe rappelle certaines pratiques de l’an 2000 (comme celle entre Sprint et Cisco) et soulève une inquiétude : si l’un des acteurs venait à flancher en cas de coup d’arrêt du marché, cela pourrait entraîner en cascade toutes ces entreprises liées entre elles.

- Le « FOBO » (Fear Of Being Obsolete) et le « FOMO » (Fear Of Missing Out). Le « FOBO », autrement dit la peur de devenir obsolète, incite les entreprises traditionnelles à investir massivement dans l’I.A. pour ne pas être distancées par des concurrents plus agiles. Parallèlement, le « FOMO », donc la peur de rater une opportunité financière, pousse les investisseurs à surévaluer le potentiel des startups de l’I.A. par crainte de rater la prochaine révolution technologique, alimentant ainsi une dynamique spéculative. Ces deux phénomènes psychologiques créent un cercle vicieux où les afflux de capitaux peuvent très vite dépasser la valeur réelle des technologies actuelles. Ensemble, ils contribuent à former un environnement économique surchauffé où la peur, plutôt que les fondamentaux, dicte les décisions d’investissement.

- L’effet d’aubaine. Au vu de l’engouement pour l’I.A., de nombreuses entreprises surfent sur la tendance en annonçant des produits « propulsés par l’I.A. », même lorsque celle-ci n’en constitue pas le cœur fonctionnel. Cette stratégie marketing vise principalement à attirer les investissements et à valoriser leur image auprès du public. Cela présente cependant le risque important de créer une bulle spéculative en brouillant la distinction entre les véritables acteurs technologiques et les simples suiveurs. À terme, cette confusion pourrait éroder la confiance des investisseurs et nuire au développement d’applications d’I.A. véritablement utiles.

Pourquoi l’I.A. n’est pas une bulle, mais plutôt une phase d’investissement massive

Un faisceau d’arguments solides laisse à penser que nous ne sommes pas face à une bulle, mais au début d’un cycle d’investissement de long terme dans une technologie de rupture.

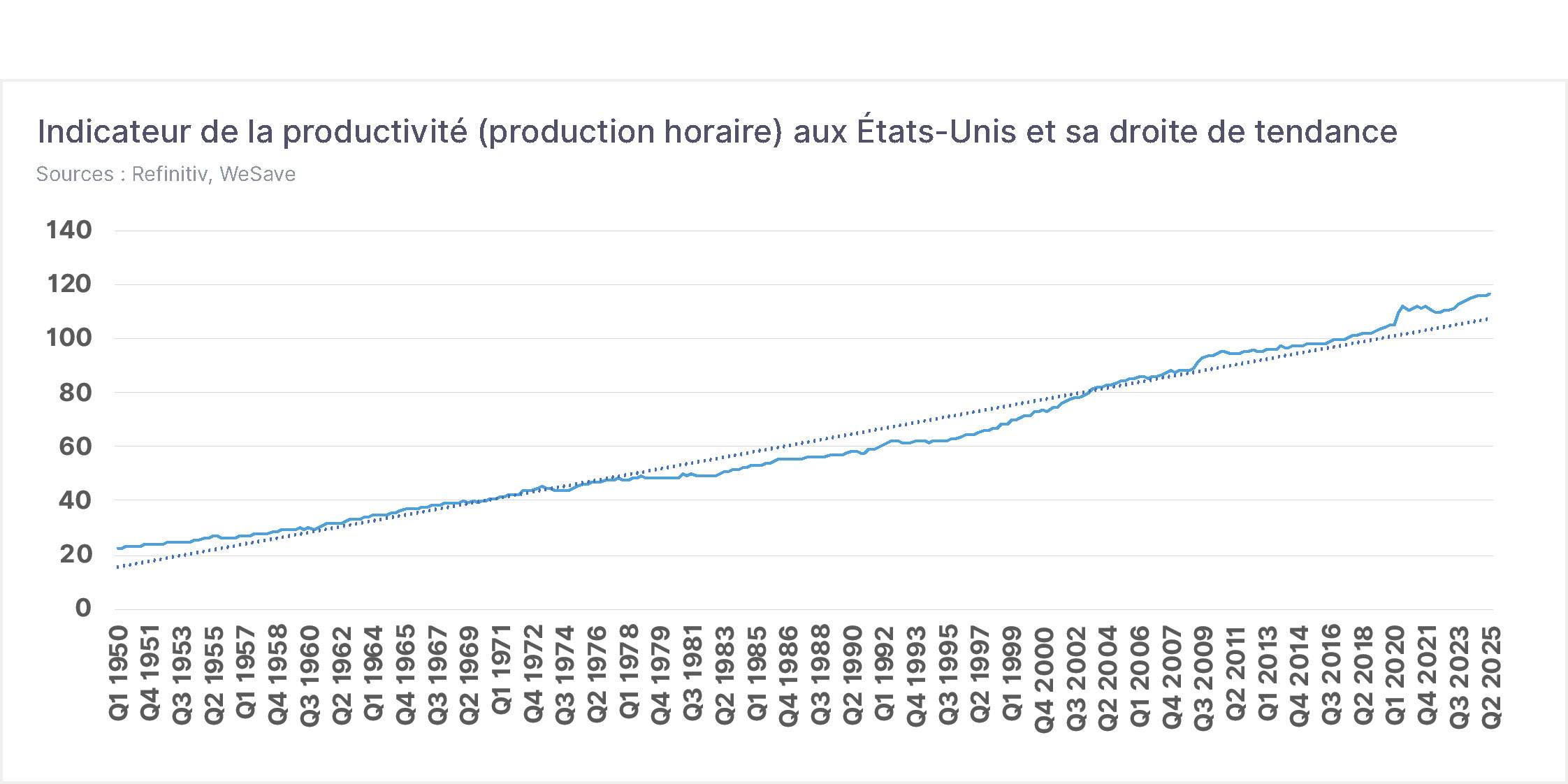

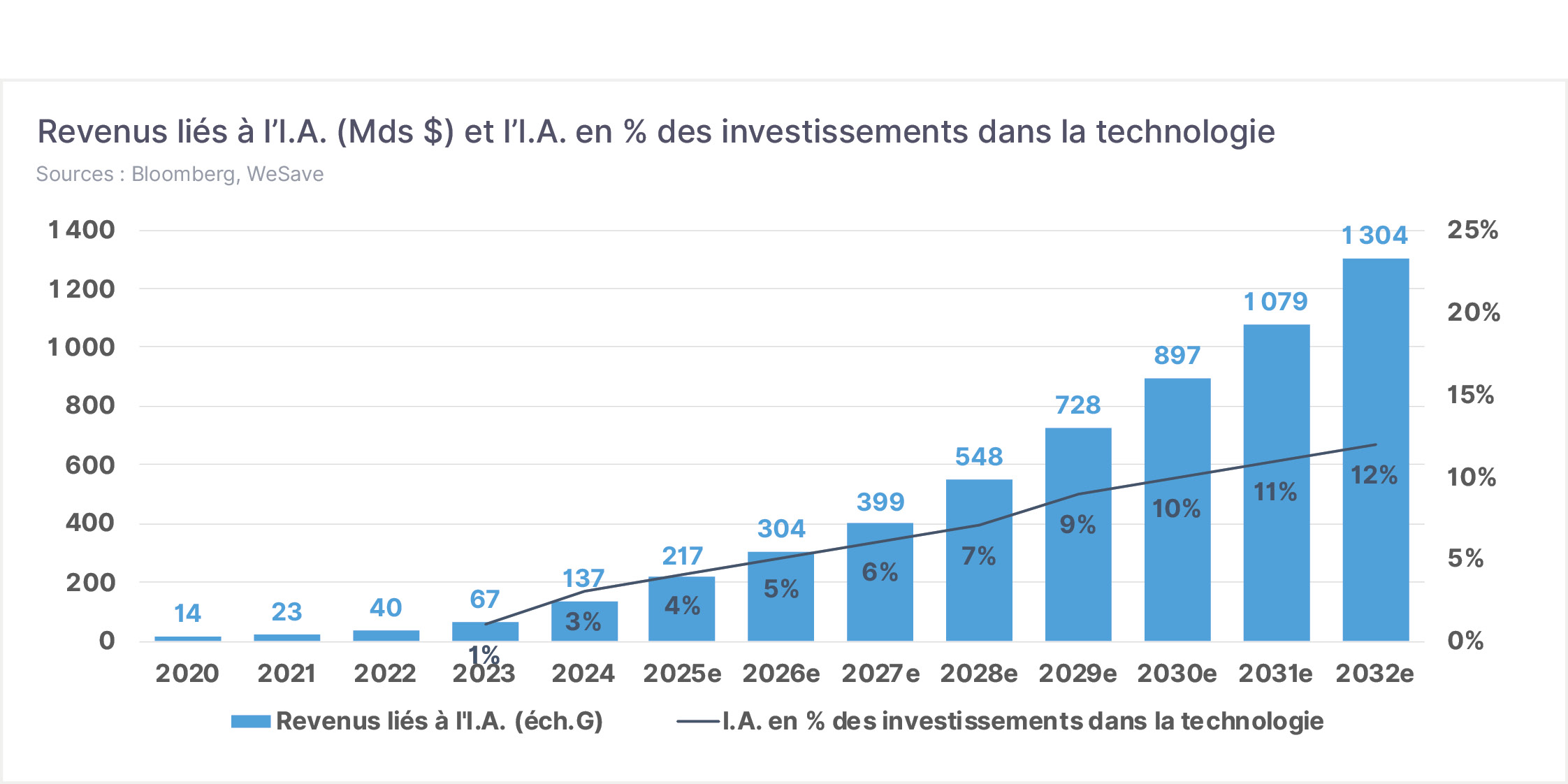

- L’I.A. crée déjà de la valeur réelle. Contrairement aux start-ups internet de 2000, les acteurs de l’I.A. génèrent des chiffres d’affaires très conséquents et croissants. Certes, les pertes sont encore importantes, mais c’est le propre d’une phase d’investissement massif : Amazon a perdu de l’argent pendant des années avant de devenir l’un des groupes les plus rentables au monde. L’I.A. génère par ailleurs déjà des gains de productivité bien tangibles. Elle permet notamment une réduction des coûts grâce à l’automatisation des tâches répétitives et à l’optimisation des chaînes logistiques. Selon McKinsey, l’I.A. pourrait augmenter la productivité mondiale de 0,8% à 1,4% annuellement jusqu’en 2030, un impact comparable à celui de la révolution industrielle. Enfin, de nouveaux marchés émergent également, avec des produits et des services innovants comme par exemple les assistants juridiques I.A. ou les diagnostics médicaux automatisés.

- La capacité de monétisation est multiforme. L’I.A. dispose de multiples sources de revenus, la rendant moins risquée qu’une technologie dépendant d’un seul modèle économique. Elle peut être monétisée via des abonnements, des licences, son intégration dans des logiciels existants ou encore la vente de puissance de calcul et de services spécialisés. OpenAI illustre bien cette diversification avec ChatGPT, ses offres destinées aux entreprises et aux gouvernements, ses infrastructures cloud ou encore récemment son moteur de recherche Atlas, concurrent de Google Search. Cette variété réduit la dépendance à un seul produit. Par ailleurs, la volonté de nombreux acteurs d’attirer massivement des utilisateurs conduit aujourd’hui à une forme de « vente à perte » généralisée. Si une crise survenait au moment où ces technologies commencent à prouver leur utilité économique, la disparition des acteurs les plus fragiles pourrait entraîner une hausse brutale des prix, comme après l’éclatement de la bulle internet, restaurant très vite la rentabilité de l’écosystème.

- Les investissements sont soutenables. La différence fondamentale avec la bulle de 2000 réside dans la santé financière des leaders. En 2000, presque toutes les entreprises du web affichaient des valorisations astronomiques sans jamais avoir généré le moindre bénéfice, d’où leur complète dépendance à l’égard de leurs créanciers et des financements par les marchés. Aujourd’hui, les acteurs clés de l’I.A., notamment les « 7 Magnifiques », génèrent des bénéfices records et disposent de flux de trésorerie disponibles massifs. L’investissement est donc autofinancé et il est soutenu par des fondamentaux bien concrets, et non par de simples promesses de revenus futurs.

- Les annonces croisées reflètent une collaboration indispensable. Les partenariats entre OpenAI et les géants technologiques ne sont pas des artifices, mais répondent à une nécessité stratégique. Cette collaboration (qui n’exclut toutefois pas la compétition !) s’explique par une interdépendance technologique, où aucun acteur ne maîtrise seul l’ensemble de la chaîne de valeur de l’I.A. Les effets de réseau renforcent cette dynamique, car la valeur de l’I.A. augmente avec le nombre de participants et d’applications. Par ailleurs, les défis réglementaires et éthiques imposent une approche collective pour établir des standards de sécurité et de gouvernance. L’alliance Microsoft-OpenAI illustre parfaitement cette synergie : Microsoft intègre des outils I.A. avancés dans ses produits, tandis qu’OpenAI bénéficie de l’infrastructure cloud indispensable à l’entraînement de ses modèles.

- Un alignement d’intérêt entre public et privé. Les États-Unis, la Chine et l’Europe soutiennent activement le développement de l’I.A. pour des raisons de souveraineté nationale. Ces gouvernements déploient des programmes d’aide, des incitations fiscales et des cadres réglementaires dédiés. Ce soutien public sécurise les investissements privés et amortit les risques de cette révolution technologique. Il permet également d’orienter les déploiements vers des secteurs stratégiques comme la défense ou la cybersécurité. Cette collaboration public-privé est un garde-fou contre les risques de bulle spéculative.

- Pas d’euphorie en bourse. Contrairement à ce que certains redoutent, les marchés ne montrent pas aujourd’hui de véritables signes de bulle autour de l’I.A. D’abord, très peu d’entreprises spécialisées dans l’I.A. sont cotées ou bien ont annoncé leur prochaine cotation : la majorité des acteurs clés, comme OpenAI, Anthropic ou Mistral, sont financés par des fonds privés plutôt que par les marchés. Ensuite, la performance boursière des « 7 Magnifiques », longtemps dopée par l’euphorie autour de l’I.A., s’est désormais normalisée et évolue plus en ligne avec le reste du marché. Cette stabilisation suggère que les investisseurs intègrent progressivement des attentes plus réalistes. Par ailleurs, les baisses de taux d’intérêt attendues de la Réserve fédérale américaine (FED) devraient mécaniquement réduire le coût du capital pour toutes ces entreprises, tout en allégeant les valorisations jugées trop élevées. En somme, l’essor de l’I.A. reste avant tout porté par des financements privés et stratégiques, plus que par une spéculation boursière généralisée.

Comment traduire la révolution de l’I.A. dans une stratégie d’allocation d’actifs concrète ?

L’I.A. constitue un thème d’investissement structurel et durable, comparable à l’électricité ou à internet en leur temps, mais sa forte volatilité et son immaturité économique exigent une approche mesurée, progressive et bien diversifiée. L’enjeu pour l’épargnant est de participer à la croissance sans succomber à l’euphorie.

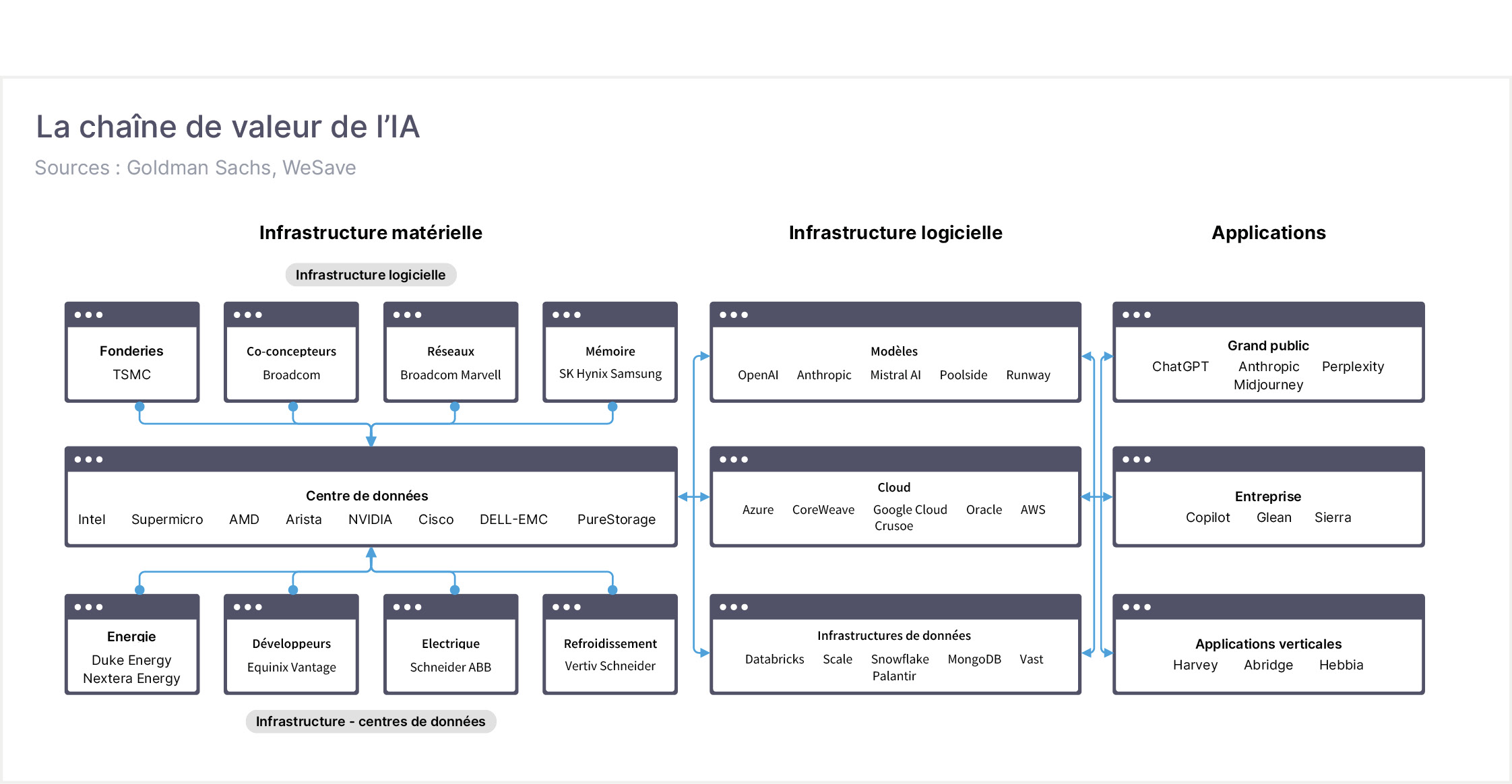

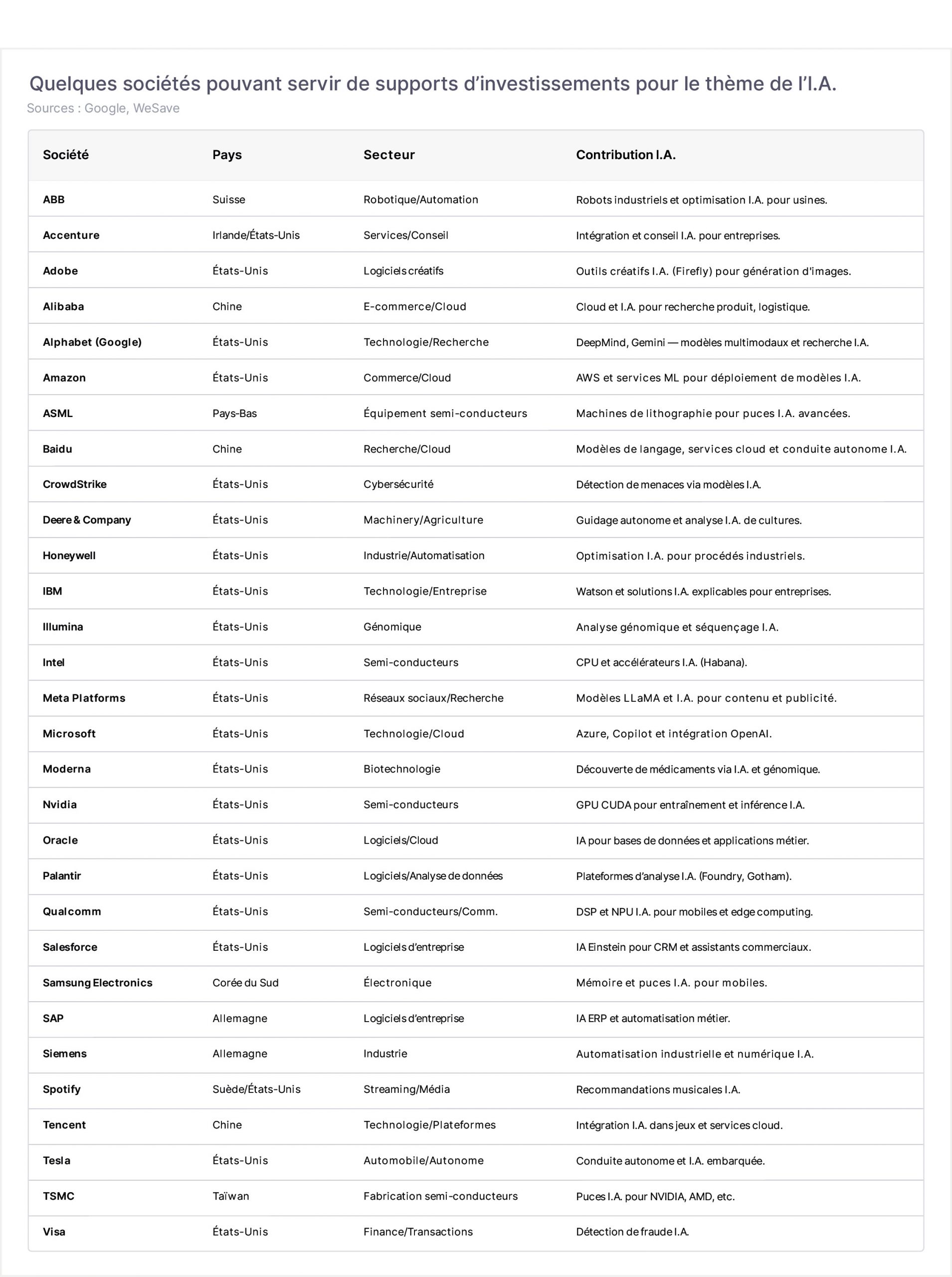

- Miser sur les bons maillons de la chaîne de valeur. Pour investir dans l’I.A., concentrez-vous d’abord sur les infrastructures essentielles comme les fabricants de puces (Nvidia, AMD,…), les services cloud, les réseaux électriques,… qui bénéficient directement des investissements massifs en calcul. Privilégiez ensuite les entreprises qui intègrent concrètement l’I.A. dans leurs processus pour créer de la valeur réelle, notamment dans les secteurs de l’édition de logiciels, la santé, la finance, l’industrie,… plutôt que celles qui se contentent de promesses.

- Adopter une approche prudente et diversifiée. La méthode du « Dollar-Cost Averaging », consistant à étaler les investissements pour lisser le prix moyen d’achat, permet d’atténuer les effets de la volatilité des marchés. Diversifiez votre exposition entre les zones géographiques (États-Unis, Asie, Europe) et les différents maillons de la chaîne de valeur (infrastructures, logiciels, services). Maintenez une allocation raisonnable, en limitant votre exposition à l’I.A. à 10%-15% de votre portefeuille total, tout en conservant des placements défensifs pour équilibrer le risque.

- Choisir les bons véhicules d’investissement. Les ETFs offrent une exposition large, quand les fonds actifs permettent une sélection plus fine mais avec des frais plus élevés. Les grandes multinationales devraient être mieux à même d’investir et de profiter les premières des gains de l’I.A. … les petites capitalisations ne devront être retenues qu’au cas par cas. Préférer les fonds capables de couvrir le risque de devises pour ne pas démultiplier les prises de risques.

- Suivre les bons indicateurs et anticiper les risques. Pour investir dans l’I.A. avec discernement, surveillez attentivement les indicateurs financiers fondamentaux que sont les flux de trésorerie, les marges et la part des revenus récurrents. Méfiez-vous particulièrement des valorisations excessives (préférez le ratio du PEG à celui du PER, car prenant mieux en compte la croissance) et de la volatilité induite par les annonces technologiques ou les changements réglementaires. Enfin, évaluez les risques géopolitiques liés aux chaînes d’approvisionnement et prêtez une attention particulière à la transparence des structures de gouvernance et des partenariats stratégiques.

- Adopter une vision de long terme. Comme pour internet ou les télécoms, la valeur réelle émergera dans le temps. Les corrections seront inévitables, mais elles offriront des points d’entrée attractifs. La clé : rester concentré sur la croissance des usages, la rentabilité et la solidité financière. Le conseil du gérant pour celles et ceux s’appuyant sur l’analyse graphique pour prendre leurs décisions d’investissements : si possible, préférez les graphiques avec une échelle logarithmique, car cela permet de lisser le caractère exponentiel de certains cours de bourse !

Conclusion :

Le roi Midas a compris trop tard que tout transformer en or pouvait devenir une malédiction. L’I.A. partage ce pouvoir : elle peut créer une immense valeur, mais seulement si elle est utilisée avec mesure et discernement. Comme lors de la bulle internet, des surinvestissement interviendront, des excès spéculatifs apparaîtront, certaines entreprises disparaîtront, mais la révolution, elle, survivra. Pour l’investisseur, la clé est de distinguer l’éclat de la valeur réelle : diversifier, privilégier les acteurs solides et s’inscrire dans le long terme. Le véritable « toucher d’or » n’est pas celui de la spéculation rapide, mais celui de la patience et de la lucidité car, comme Midas, vouloir tout transformer trop vite, c’est parfois risquer de tout perdre.